4.4. Потоки платежей

Общие понятия и приведённая стоимость потока платежей

Операции с отдельными платежами лежат в основе более сложных операций — с потоками платежей.

Поток платежей — последовательность денежных сумм, приуроченных к определённым моментам времени. Отдельные денежные суммы, являющиеся членами такой последовательности соответственно называются членами потока платежей. Потоки возникают при любой финансовой деятельности организации. Например, при выдаче кредита потоком платежей будет последовательность сумм кредита, а потом — траншей (транш — часть платежа по кредиту), которыми кредит гасится. Другой пример

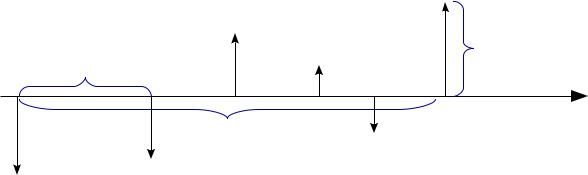

— разработка нового продукта на предприятии, для которого нужно выделить инвестиции и который начнёт приносить деньги лишь в будущем. Схематично любой поток платежей можно представить следующим образом (см. Рисунок 29).

Период ренты |

Член ренты |

|

t

Срок ренты

Рисунок 29: Пример нерегулярного потока платежей.

Стрелки вниз соответствуют расходам (например, инвестициям, то есть тем суммам, которые нам предстоит затратить), а стрелки вверх соответствуют доходам. Длина стрелки соответствует размеру платежа. Фактически любой поток можно разделить на две части (поток доходов и поток расходов). Анализу подвергаются оба потока. Доходам обычно приписывается знак «+», расходам — «-».

Выделяют 2 тип потоков:

1.Нерегулярный поток платежей. В таком потоке временные интервалы имеют разную величину;

2.Регулярный поток платежей. В таком потоке временные промежутки между соседними членами имеют одинаковую длину, а члены потока имеют одинаковый знак (например, положительны). Такие потоки также называются финансовыми рентами (или просто «рентами») или «аннуитетами».

Члены финансовой ренты могут быть либо одинаковыми (тогда говорят о постоянной ренте), либо различаться по размеру (переменная финансовая рента). Различия могут подчиняться какой-нибудь закономерности или быть не систематическими.

Любая финансовая рента имеет следующие основные характеристики:

•член ренты — размер отдельного платежа;

96

•период ренты — длина промежутка времени между соседними платежами;

•срок ренты — длина промежутка от самого первого платежа до самого последнего;

•процентная ставка — та величина процентной ставки, на основе которой проводится анализ ренты.

Ренты различаются по моменту выплат в пределах периода:

•рента постнумерандо (обыкновенная рента) — если платежи приурочены к концу периодов;

•рента пренумерандо — если платежи приурочены к началу периодов.

Два разных финансовых потока могут иметь различную продолжительность, разные величины членов потока, разное число. Их сопоставление обычно происходит на основе обобщающих характеристик, позволяющих свести всё разнообразие потоков к ряду показателей. Один из базовых показателей, на основе которого рассчитываются практически все остальные — это «приведённая стоимость потока».

Приведённая стоимость потока — сумма членов всего потока с процентами, приведённая (дисконтированная или наращенная) к какому-то заданному моменту времени. Обычно в качестве такого момента выбирают либо момент начала первого периода либо момент окончания последнего. В первом случае говорят о современной стоимости потока, во втором — о наращенной стоимости потока.

Иногда поток приводят и к другому моменту времени (например, к текущему дню, тогда говорят о текущей стоимости потока).

Приведение к тому или иному моменту времени в принципе может осуществляться на основе любой модели простых или сложных ставок (из рассмотренных в параграфе 4.2). Но чаще всего приведение осуществляется по формулам сложных процентов, так как такая форма представляется наиболее удобной и логически непротиворечивой. Рассмотрим, как можно привести приведение потока к одному моменту времени в общем виде.

Пусть поток платежей состоит из членов Rn , приуроченных к моментам времени

tn . Рассмотрим стоимость потока при приведении каждого члена к моменту времени t. Если у нас момент времени, к которому осуществляется приведение, наступает позже

даты платежа Rn (то есть |

t tn ), то при приведении члена Rn к моменту t нужно его |

увеличить, умножив на коэффициент роста, равный: |

|

1 i t−t n . |

(4.4.1) |

То есть, если бы денежную сумму Rn положили на счёт в банке под процентную ставку i на срок t-tn, то эта сумма к моменту времени t выросла бы до величины:

Sn =Rn 1 i t −tn . |

(4.4.2) |

97

Показатель степени положительный, значит коэффициент роста (4.4.1) будет больше 1 и величина Rn увеличится, таким образом будет рассчитана наращенная стоимость потока

Sn.

Если же момент времени, к которому мы приводим данный платёж наступает раньше даты платежа (то есть t tn ), то коэффициент роста (4.4.1) будет меньше единицы, а значит платёж Rn уменьшится и результатом расчёта по формуле (4.4.2) будет современная стоимость платежа.

Если же дата приведения совпадает с датой платежа (то есть t=tn ), то показатель степени будет равен нулю, значит коэффициент роста (4.4.1) будет равен единице, и текущий платёж будет учтён без приведения к какому бы то ни было моменту времени.

Таким образом вне зависимости от расположения моментов времени при приведении потока Rn к моменту времени t нужно его умножить на коэффициент роста, рассчитанный по формуле (4.4.1). Тогда, для того, чтобы найти приведённую стоимость S всего потока на момент времени t в общем виде, нужно просто просуммировать все m приведённые стоимости платежей:

m |

m |

|

S=∑ S n=∑ Rn 1 i t −tn . |

(4.4.3) |

|

n=1 |

n=1 |

|

Очевидно, что приведённая стоимость потока будет зависеть от выбранной процентной ставки и промежутки времени t−tn должны соответствовать типу выбранной процентной ставки (если ставка годовая, то и промежутки должны измеряться в годах).

Формулу (4.4.3) иногда удобней представить в другом виде, поменяв местами t и tn в показатели степени:

m |

m |

Rn |

|

|

|

S=∑ Rn 1 i − t n−t =∑ |

. |

(4.4.4) |

|||

t n−t |

|||||

n=1 |

n=1 |

1 i |

|

||

Но смысл формулы от этого, естественно, не меняется.

Рассмотрим в качестве примера такой поток платежей, как зарплата старшего преподавателя Финэка на полную ставку за полгода. Вообще она сейчас составляет порядка 7000 рублей в месяц. Сравним этот поток платежей с потоком, например, за репетиторство по курсу «микроэкономика». В таблице ниже приведены эти два потока платежей.

№ месяца |

Поток по заработной плате Rn |

Поток по репетиторству Qn |

|

|

|

1 |

7000 |

6000 |

|

|

|

2 |

7000 |

6000 |

|

|

|

3 |

7000 |

6000 |

|

|

|

4 |

7000 |

6500 |

|

|

|

5 |

7000 |

9000 |

|

|

|

6 |

7000 |

9500 |

|

|

|

98