Тема 2. Методы прогнозирования обратимых процессов

2.1. Краткосрочное прогнозирование обратимых процессов

Средняя величина

При краткосрочном прогнозировании стационарных процессов последовательность данных рассматривается как реализация случайных величин с фиксированным распределением, которые в большинстве случаев считается нормальным с некоторым математическим ожиданием и дисперсией. Прогнозирование в такой ситуации сводится к вычислению математического ожидания, расчёту дисперсии и доверительных интервалов.

Лучшей оценкой математического ожидания для нормального распределения, как вы знаете, является средняя величина. Тогда прогноз на одно наблюдение вперёд будет равен:

|

|

1 |

T |

|

|

|

∑Y t , |

(2.1.1) |

|

Y T 1=Y = |

|

|||

|

|

T t=1 |

|

|

дисперсия в свою очередь считается по формуле:

2 |

= |

1 |

T |

|

2 |

. |

(2.1.2) |

σ |

|

∑ Y t −Y |

|

||||

|

|

T t=1 |

|

|

|

|

|

Зная эти 2 значения легко выполнить краткосрочный прогноз для стационарного процесса. Однако с учётом того, что обычно среднее значение рассчитывается по какой-то выборке наблюдений, а не по всей совокупности, истинное математическое ожидание находится в некотором интервале, который можно определить по формуле:

|

|

tα σ |

|

tα σ |

|

|

||||

Y |

− |

|

|

|

Y Y |

|

|

|

, |

(2.1.3) |

|

|

|

|

|

|

|||||

T |

T |

|||||||||

где |

|

tα |

— t-статистика Стьюдента при заданном уровне доверительной вероятности и |

|||||||

числе наблюдений T. t-статистика Стьюдента используется тогда, когда число |

||||||||||

наблюдений не велико, не превышает несколько десятков. Учитывая то, что с |

||||||||||

увеличением числа наблюдений T значение |

tα уменьшается, а дисперсия стремится к |

|||||||||

своему фактическому значению, следовательно основной путь повышения прогноза — увеличение числа наблюдений.

Рассмотрим пример. Студенты сдают экзамен и на выходе один из студентов собирает информацию для того, чтобы понять, что его может ждать. Выходит 5 человек со следующими оценками:

t |

Оценки |

|

|

2 |

Y t −Y |

Y t −Y |

|||

|

(Yt) |

|

|

|

1 |

3 |

-1 |

1 |

|

|

|

|

|

|

2 |

4 |

0 |

0 |

|

|

|

|

|

|

3 |

5 |

1 |

1 |

|

|

|

|

|

|

25

4 |

4,5 |

0,5 |

0,25 |

|

|

|

|

5 |

3,5 |

-0,5 |

0,25 |

|

|

|

|

|

|

|

|

average |

4 |

sum |

2,5 |

|

|

|

|

tα |

12,92 |

σ 2 |

0,5 |

|

|

|

|

Со статистикой |

Без статистики (t → |

||

|

|

1000) |

|

-0,09 |

8,09 |

3,29 |

4,71 |

|

|

|

|

Похожий принцип с доверительными интервалами работает и в случае, когда мы сталкиваемся и с нестационарными процессами, а в качестве математического ожидания у нас выступает какая-то математическая функция. На семинарских занятиях мы будем рассчитывать доверительные интервалы по более простой, несколько некорректной с точки зрения эконометрии формуле:

Y −σ Y Y σ . |

(2.1.4) |

|

|

|

|

Для наших целей этой формулы должно быть достаточно.

Обращаем ваше внимание на то, что на семинарских занятиях мы будем строить модели, в которых расчётное значение определяется не через среднее значение, а через какую-либо математическую функцию. В таком случае и СКО надо считать как отклонение фактических значений от нашей модели, а не от среднего арифметического.

Однако вернёмся к нашему случаю с нормальным распределением случайных величин. Если мы раскроем знак суммы в формуле (2.1.1), то получим:

|

1 |

Y T |

1 |

Y T −1 ... |

1 |

Y 1 . |

Y T 1= |

T |

T |

T |

|||

|

|

|

|

|||

Здесь |

1 |

- это вес у каждого наблюдения. В данном случае они все равны, но, если |

||||

T |

||||||

мы имеем дело не с нормальным распределением случайных величин или хотим некоторым иным образом дать прогноз, то эти веса могут быть и разными. В таком случае можно использовать следующую формулу для расчёта прогнозного значения:

Y T 1=νT Y T νT −1 Y T −1 ... ν1 Y 1 ,

где νT - вес соответствующего значения YT на наблюдении T.

Авторегрессия

Достаточно часто на практике встречаются стационарные процессы, каждое значение Yt которых определяется предыдущими значениями Yt-1, Yt-2. То есть имеет место авторегрессия, формально описываемая следующей формулой:

|

a1Y t – 1 a2 Y t – 2 ... |

(2.1.5) |

Y t =a0 |

|

26

Для того, чтобы определить, имеется ли в процессе такая зависимость и может ли он быть описан авторегрессионной моделью, осуществляется расчёт коэффициентов автокорреляции, для чего в формулу коэффициента корреляции подставляют попарно значения Y в момент t и те же, но сдвинутые на некоторый шаг τ.

Вспомним, как рассчитывается коэффициент корреляции между двумя переменными

— Xt и Yt:

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

∑ Y t−Y X t −X |

|

|

|

|||

r X t ,Y t |

= |

t =1 |

|

|

|

. |

|

|

|

|

|

|

|||

|

T |

T |

|

|

|||

|

|

|

2 |

|

2 |

|

|

|

|

|

∑ Y t−Y |

∑ X t − X |

|

|

|

|

|

t =1 |

t=1 |

|

|

|

|

Если мы теперь в формулу (2.1.6) вместо Xt подставим Yt-τ, а вместо получим формулу для расчёта автокорреляции для сдвига τ:

|

|

|

T |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

∑ Y t −Y t Y t – τ−Y τ |

|

|

|

|

|

||||||

rY t ,Y t−τ |

= |

t =1 |

|

|

|

|

|

|

|

, |

||

|

|

|

|

|

|

|

|

|

||||

|

|

T |

2 |

T |

|

|

2 |

|||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

∑ Y t −Y t |

∑ Y t – τ−Y |

τ |

|

|

|

|||

|

|

t =1 |

|

t =1 |

|

|

|

|

|

|

||

|

|

|

1 |

T |

|

|

1 |

|

T – τ |

|||

|

|

|

∑ Y t |

= |

|

|

∑ Y t . |

|||||

где Y t = |

|

|

, Y τ |

T −τ |

||||||||

|

|

|

T −τ t =τ 1 |

|

|

t=1 |

||||||

(2.1.6)

X - Y , то

(2.1.7)

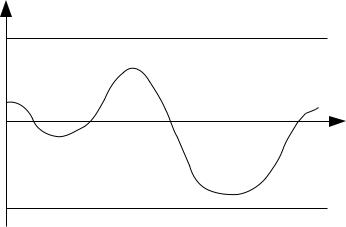

Если при некоем сдвиге τ коэффициент корреляции окажется по модулю не менее 0,8, то говорят о наличии линейной зависимости между значениями самого ряда и ряда, сдвинутого во времени (ряда с лагом). Обычно зависимость коэффициента корреляции от шага τ анализируют графически. Такой график называют коррелограммой (см. Рисунок 7).

rY t ,Y t−τ |

|

1 |

0,87 |

|

|

0 |

|

τ

-0,91

-1

Рисунок 7: Пример коррелограммы

Если, например, оказалось, что коррелограмма имеет два по модулю наибольших значения (например, r5=0,87 и r7=−0,91 ), то исследователь имеет все основания для построения модели авторегрессии вида:

Y t =a5 Y t – 5−a7 Y t – 7 .

27