Некоторые исследователи утверждают, что модель Тейла-Вейджа для некоторых рядов |

|||||

данных (в частности, для рядов, в которых не происходит резких изменений) даёт |

|||||

результаты лучше, чем модель Холта-Уинтерса. Однако эта информация не очень хорошо |

|||||

проверена и по результатам многочисленных построений модели на практике |

|

||||

складывается ощущение о том, что модель по своим свойствам идентична модели Холта- |

|||||

Уинтерса и практически всегда даёт такой же прогноз. |

|

|

|

|

|

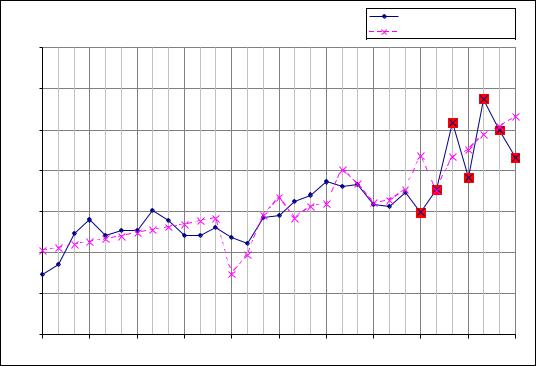

Мировые продажи гибридных автомобилей |

|

|

Факт |

|

|

Модель Холта-Уинтерса |

|

|

Модель Холта-Уинтерса |

||

70,00 |

|

|

|

|

|

60,00 |

|

|

|

|

|

50,00 |

|

|

|

|

|

40,00 |

|

|

|

|

|

30,00 |

|

|

|

|

|

20,00 |

|

|

|

|

|

10,00 |

|

|

|

|

|

0,00 |

|

|

|

|

|

янв.05 апр.05 июл.05 окт.05 янв.06 апр.06 |

июл.06 |

окт.06 |

янв.07 |

апр.07 |

июл.07 |

Рисунок 20: Прогнозирование продаж гибридных автомобилей с помощью |

|||||

модели Холта-Уинтерса |

|

|

|

|

|

Стоит заметить, что в случаях, когда мы имеем дело с системами с большим периодом инерционности, предположения, положенные в основу модификаций модели Брауна, действительно могут выполняться, и тогда прогноз, получаемый по этим моделям оказывается более точным, нежели прогноз по любой другой модели.

Метод стохастической аппроксимации (МСА)

Очевидно, что в необратимых процессах имеются как незначительные отклонения от тех или иных тенденций, вызванные влиянием различным неучтённых факторов или просто ошибками, так и систематические отклонения, вызванные изменением самой структуры процесса. Совершенно естественно, что если модель будет относиться к ним одинаково, то прогнозные свойства её будут не идеальными. Именно это мы видели на примере различных модификаций метода Брауна: коэффициенты корректировались на каждом шаге под фактические данные, без учёта характера этих данных. Метод стохастической аппроксимации позволяет разрешить эту вопиющую несправедливость.

Рассмотрим, как можно применять метод на примере линейной функции:

|

(3.2.15) |

Y t=a bxt . |

53

Если перед исследователем стоит задача использования метода стохастической аппроксимации для нелинейных функций, то их надо вначале просто привести к линейному виду (путём линеаризации или подстановки), после чего уже применять метод. Предположим, что мы уже нашли коэффициенты модели, например, с помощью того же МНК либо по всему ряду данных, либо по какому-нибудь первому участку. В случае с МСА (в отличие от метода Брауна и его модификаций) особой разницы, каким образом были найдены коэффициенты нет.

От полученной линейной функции имеются некоторые отклонения, часть из которых характеризует случайную (или неопределённую) составляющую, другая часть — систематические отклонения, вызванные структурными изменениями. Как их отделить друг от друга? В МСА заложен следующий механизм.

Исследователь задаёт величину η, характеризующую границы, в которых должны лежать отклонения (своеобразный доверительный интервал):

|

ˆ |

− η , |

(3.2.16) |

нижняя граница характеризуется величиной Yt |

|||

ˆ |

+ η . |

|

(3.2.17) |

верхняя — Yt |

|

||

Далее на каждом шаге оценивается, попало ли фактическое значение в этот интервал или нет. Если оно оказывается между (3.2.16) и (3.2.17), то модель не имеет смысл адаптировать. Если же она выходит за эти пределы, значит модель нужно каким-то образом адаптировать.

Математически это можно формализовать следующим образом. На каждом шаге рассчитывается величина отклонения фактических значений от расчётных (ошибка):

|

(3.2.18) |

εt=Y t −Y t . |

На каждом же шаге полученная величина сравнивается с заданной исследователем η. Если оказывается, что |εt | ≤ η , то пересчитывать модель нет смысла. Если же |εt | > η , то мы модель должна адаптироваться.

Однако для начала надо понять, как рассчитать значение εt . Для этого, как мы уже заметили, нужно отнять от фактического значения Y расчётное значение. В случае с линейной моделью (3.2.15), имеем:

ˆ |

(3.2.19) |

εt = Yt − Yt = Yt − bxt − a . |

Выразим теперь значения коэффициентов a и b через остальные параметры модели:

|

|

|

(3.2.20) |

a=Y t −b xt , |

|||

|

|

|

|

b= |

Y t −a |

. |

(3.2.21) |

xt |

|||

В случае, если в формулу (3.2.20) подставить фактические значения Y, то будем иметь следующую величину отклонения:

Yt − bxt − a = εt . |

(3.2.22) |

54

Если в формулу (3.2.21) подставить фактические значения, то величина отклонения

будет следующей: |

|

|

|

|

|

|||

|

Y t−a |

−b= |

Y t−a−bxt |

= |

εt |

. |

(3.2.23) |

|

|

|

|

|

|||||

|

xt |

xt |

xt |

|

||||

То коэффициент a будет в себе содержать ошибку εt , а коэффициент b — ошибку

εt |

. Значит для того, чтобы адаптировать модель, нужно модифицировать её |

xt |

коэффициенты на соответствующие величины ошибок. Это можно сделать следующим образом:

a |

|

=a |

+γ |

ε |

|

, b |

|

=b |

+γ |

|

εt |

, |

(3.2.24) |

|

|

|

|

|

|||||||||

|

t+1 |

t |

t |

|

t |

|

t+1 |

t |

|

t xt |

|

||

где γt - параметр демпфирования колебаний.

В зависимости от того, каким образом мы задаём γt , модель у нас либо быстро, либо

медленно адаптируется к новым условиям. То есть коэффициент демпфирования колебаний характеризует степень адаптации коэффициентов модели.

Существуют разные варианты задания γt . Из самых простых можно выделить два:

1.γt можно задать постоянным для всего ряда (по аналогии с постоянной

сглаживания в модели Брауна): γt = Тогда модель всегда будет меняться на какую-то фиксированную величину;

|

1 εt − |

|

||

2. γt можно рассчитать по формуле: γt = |

|

|

|

, где m – количество |

m |

εt |

|||

коэффициентов модели. В таком случае модель каждый раз будет подтягиваться своей крайней границей к фактическому значению;

3.γt можно рассчитать по смешанной формуле, учитывающей оба эти варианта:

γt = 1 εt − . Тогда модель будет подтягивать не границы к фактическим m εt

значениям, а какие-то значения внутри интервала (например, сами точечные значения). Правда, в таком случае она становится более чувствительной к случайным отклонениям.

Модель стохастической аппроксимации очень тяжело выразить системой уравнений в общем виде, но в частном случае (с линейной функцией с одним фактором и вторым

принципом задания γt ) она может быть выражена следующим образом:

|

, |

Y t 1=at bt xt |

εt=Y t −Y t

55

a =a |

|

и {btt=att−−11 , если εt |

, |

{at =at −1 γt εt

bt =at −1 γxt εt t , если εt .

γt = 1 εt − m εt

Преимущества модели Стохастической аппроксимации:

1.Модель позволяет описать любую тенденцию — для этого достаточно выбрать первоначальную функцию вместо (3.2.15) и вывести формулы для пересчёта коэффициентов модели;

2.Модель позволяет описывать многофакторные зависимости (а не только зависимость от времени, как модификации метода Брауна);

3.Модель даёт хорошие прогнозы в случае со среднесрочным прогнозированием, так как «отсеивает» шумы и адаптируется только к существенным изменениям тенденций.

Недостатки:

1. Нет никакого алгоритма задания величины — его значение выбирается полностью на основе экспертных оценок;

2.Модель громоздка. Причём, чем больше в ней факторов, тем больше она требует расчётов;

3.Нет никакого обоснования того, каким образом должны рассчитываться первоначальные значения коэффициентов;

Рассмотрим на нашем примере, как будет выглядеть модель, построенная по МСА (рисунок 21). =9,84 , γt задан по смешанной формуле.

56

|

|

|

|

|

|

|

|

|

Факт |

|

Мировые продажи гибридных автомобилей |

|

|

|

МСА |

||||||

|

|

|

^Y-η |

|||||||

|

Метод стохастической аппроксимации |

|

|

|

|

|||||

|

|

|

|

|

^Y+η |

|||||

|

|

|

|

|

|

|

|

|

||

70,00 |

|

|

|

|

|

|

|

|

|

|

60,00 |

|

|

|

|

|

|

|

|

|

|

50,00 |

|

|

|

|

|

|

|

|

|

|

40,00 |

|

|

|

|

|

|

|

|

|

|

30,00 |

|

|

|

|

|

|

|

|

|

|

20,00 |

|

|

|

|

|

|

|

|

|

|

10,00 |

|

|

|

|

|

|

|

|

|

|

0,00 |

|

|

|

|

|

|

|

|

|

|

янв.05 |

апр.05 |

июл.05 |

окт.05 |

янв.06 |

апр.06 |

июл.06 |

окт.06 |

янв.07 |

апр.07 |

июл.07 |

Рисунок 21: Прогнозирование продаж гибридных автомобилей с помощью |

||||||||||

метода стохастической аппроксимации |

|

|

|

|

|

|||||

По рисунку 21 видно, как модель аппроксимирует ряд данных: важно не то, чтобы расчётные значения были как можно ближе к фактическим, а то, чтобы фактические попадали в заданный исследователем интервал. Из-за этого у модели в нескольких местах появляется систематическое завышение или занижение, однако, это и неважно в случае, если нас интересует интервальный прогноз. Вообще же в нашем примере точность прогноза по модели стохастической аппроксимации оказалась сопоставимой с точностью прогноза по модели Холта-Уинтерса.

57