ТЕМА 2.2 ПЛАНИРОВАНИЕ КАК ФУНКЦИЯ МЕНЕДЖМЕНТА

Содержание лекции

Сущность внутрифирменного планирования. Задачи (функции) планирования в рамках системы менеджмента. Основные принципы планирования.

Классификация планов по признакам: цели планирования, период планирования, уровень планирования, функциональная область, содержание планов. Сущность каждого вида планирования. Сравнительные характеристики стратегического и оперативного видов планирования.

Этапы процесса планирования и порядок разработки планов.

Вопросы лекции

1.Планирование реализации стратегии

2.Необходимость и содержание внутрифирменного планирования

* * *

Ныне и функция планирования также приобрела качественно новые черты и особенности. Внутрифирменное планирование получило принципиально новое содержание, поскольку потребность в нем обусловлена масштабами обобществления производства. Эта функция развивается и дополняется ныне функцией маркетинга, в связи с осуществлением которой планирование приобретает новое содержание. Расширение горизонтов планирования означает, что оно выполняет не только оперативные задачи, но и задачи перспективного развития, что является новым моментом планирования и отражает качественно иное содержание данной функции. В настоящей лекции речь пойдет, в основном, о внутрифирменном планировании. При этом под внутрифирменным планированием следует понимать, во-первых, процесс планирования реализации стратегии, и, во-вторых, сам процесс планирования деятельности фирмы, т.е. внутрифирменное планирование в узком смысле слова.

Учебные задачи лекции:

1.Определение сущности и содержания плана реализации стратегии

2.Уяснение необходимости согласование планирования и процесса контроля

3.Изучение содержания бюджета и планирования по целям

4.Выяснение необходимости и содержания внутрифирменного планирования

5.Анализ особенностей перспективного, среднесрочного и текущего планирования

1.Планирование реализации стратегии

Стратегическое планирование приобретает смысл тогда, когда оно реализуется.

Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Цель устанавливает, что организация хочет достичь и когда она хочет получить желаемый результат. Метод достижения цели – каким образом организация достигает это.

Такой подход дает огромную свободу действий. Работники, ответственные за достижение целей, движимые даже наилучшими намерениями, могут легко выбрать такой образ действий или вести себя таким образом, что фактически не обеспечат достижение целей. Чтобы избежать подобной дезориентации и неправильного толкования, руководство должно разрабатывать дополнительные планы и конкретные указания по обеспечению целей и наладить процесс реализации стратегического плана.

Основной целью планирования является разработка перспективных задач развития фирмы. Планирование основывается на основных принципах:

Научность – достигается путем учета все экономических законов, достижений и факторов влияющих на развитие фирмы.

Сочетание стратегических и текущих планов. Прежде чем составить стратегический план необходимо составить текущий.

Выделение ведущих звеньев в экономике позволяет проанализировать ситуацию на рынке и перспективу в производстве нужного товара.

Контроль за выполнение плана.

1.1Основные компоненты плана реализации стратегии

Основной задачей планов и конкретных указаний является ориентация будущих решений и поведения на реализацию альтернатив, которые, по мнению руководства, являются благоприятными для достижения общей цели. Основная идея заключается в более тесной увязке действий, а не в применении какой-то интеллектуальной смири-тельной рубашки. Основными компонентами формального планирования будут:

123

èтактика,

èполитика,

èпроцедуры,

èправила.

1. Политика

После составления долгосрочных и тактических планов руководство должно приступить к разработке дополнительных ориентиров, чтобы избежать дезориентации и неправильного толкования этих планов. Таким этапом в процессе реализации является выработка политики.

Политика обычно формулируется высшими управляющими на длительный период. Политику можно рассматривать в качестве кодекса законов и других нормативных актов, который определяет, в каком направлении могут осуществляться действия. Политика направляет действие на достижение цели или выполнение задачи. Она объясняет, каким образом должны быть достигнуты цели, устанавливая вехи, которым нужно следовать. Она предназначена для сохранения постоянства целей, а также для того, чтобы избежать принятия близоруких решений, основанных на требованиях данного момента.

2. Тактика

Подобно тому, как руководство вырабатывает краткосрочные цели, согласующиеся с долгосрочными и облегчающие их достижение, оно также часто должно разрабатывать краткосрочные планы, согласующиеся с его общими долгосрочными планами. Такие краткосрочные стратегии называются тактикой.

Характеристики тактических планов:

1.Тактику разрабатывают в развитие стратегии.

2.В то время как стратегия почти всегда разрабатывается на высших уровнях руководства, тактика часто вырабатывается на уровне руководства среднего звена.

3.Тактика рассчитана на более короткий отрезок времени, чем стратегия.

4.В то время как результаты стратегии не могут быть полностью обнаружены в течение нескольких лет, тактические результаты, как правило, проявляются очень быстро и легко соотносятся с конкретными действиями.

3. Процедуры

Для руководства управленческими действиями одной политики часто бывает недостаточно. В этом случае руководство разрабатывает процедуры. Организации, как и люди, могут выиграть, используя прошлый опыт для будущих решений. Напоминание о том, что случилось в прошлом, может помочь предупредить ошибку. Одинаково важно и то, что не нужно заново повторять анализ, который дал в результате удовлетворительное решение; это сберегает время и предостерегает от ошибок. Таким образом, когда ситуация при принятии решения имеет тенденцию часто повторяться, руководство зачастую считает правильным повторно применить испытанный временем способ действий и вырабатывает стандартизованные указания. Выраженные формальным образом, эти указания носят название «процедура».

Процедура описывает действия, которые следует предпринять в конкретной ситуации. По существу,

процедура представляет собой запрограммированное решение, которое исключает необходимость «заново изобретать колесо». Процедуры обычно описывают последовательность действий, которые следует предпринять в конкретной ситуации. В общем случае индивид, действующий согласно процедуре, обладает малой свободой действий и небольшим числом альтернатив.

4. Правила

Когда успешная реализация планов зависит от точного выполнения задания, руководство может посчитать необходимым полностью исключить всяческую свободу выбора. Во многих организациях, например, требуется, чтобы сотрудники находились на рабочем месте в конкретный период времени, скажем, с 9 ч утра до 5 ч вечера. Чтобы решить эти небольшие, но важные проблемы, когда для достижения целей требуется высокая степень подчинения, руководители используют правила. Когда руководство хочет ограничить действия сотрудников, чтобы гарантировать выполнение конкретных действий конкретными способами, оно составляет правила.

Правило точно определяет, что должно быть сделано в специфической единичной ситуации. Правила отличаются от процедур тем, что они рассчитаны на конкретный и ограниченный вопрос. Процедуры рассчитаны на ситуации, в которых имеет место последовательность нескольких связанных между собой действий.

Влияние правил и процедур на реализацию целей.

1.Указывают работникам направление действий, которое по опыту с высокой степенью вероятности должно быть успешным и способствовать достижению целей.

2.Повышают эффективность путем исключения ненужных повторов процесса, приводящего к удовлетворительному решению.

3.Дают возможность руководителям точно предвидеть, что будут делать подчиненные в конкретной ситуации.

4.Позволяют проводить точные сравнения с прошлыми результатами или результатами других групп.

Проблемы, связанные с правилами и процедурами

124

Иногда рабочие воспринимают правила и процедуры как нечто стесняющее их действия или что-то бессмысленное. Это выражается в протесте против правил, демонстрации враждебности к организации или руководителю или даже в прямом неповиновении. Однако если исследовать ситуации, в которых правила приносят больше вреда, чем пользы, то часто можно увидеть, что настоящим источником проблем являются не правила и не процедуры. Скорее конфликт возникает из-за способа, каким руководство представляет эти правила рабочим.

Лучшим способом достижения согласия будет информирование подчиненных о целях этих правил. В большинстве случаев если подчиненный искренне понимает, как и почему правила помогают организации осуществлять ее деятельность более эффективно, то конфликты будут сведены к минимуму, а правила будут выполняться добровольно. Если руководитель сможет убедительно показать рабочим, как эти правила и процедуры помогают каждому из них, то они обычно сами начинают стремиться к сотрудничеству.

1.2Согласование планирования и контроля

Ранее основное внимание уделялось разработке и реализации стратегического плана. В настоящее время очень важно согласование планирования и процесса контроля. Двумя широко применяемыми

управленческими инструментами, которые полезны для обеспечения высокой степени согласованности, являются бюджеты и управление по целям.

I. Бюджеты

Одной из основных задач планирования является возможно более эффективное распределение ресурсов. Хотя планы и помогают распределять действия, относящиеся к использованию ресурсов, однако в них часто остаются нерешенными фундаментальные вопросы:

àкакие именно ресурсы имеются;

àкак именно их следует использовать для достижения целей;

àкакие цели являются обоснованно достижимыми при данных имеющихся ресурсах.

Чтобы решить эти вопросы, руководители используют бюджеты – инструменты планирования, которые совершенно не укладываются в последовательность «цели – стратегии – правила», но тесно с ней связаны.

Бюджет представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных количественно.

Бюджеты являются, безусловно, наиболее широко используемым компонентом формального планирования. Хотя многие организации никогда на формальной основе, т.е. в письменном виде, не формулируют цели и стратегии, большинство из них составляет бюджеты в виде отдельных документов. Процесс составления бюджета следующий:

Первым шагом в составлении бюджета будет количественное определение ресурсов и целей, т.е.

выражение в числовой форме, как ресурсов, так и формулируемых целей. Наиболее распространенной мерой является денежная – доллар или его эквивалент в местной валюте.

Как бы ни было это трудно, присвоение числового значения всем ресурсам и целям представляет ценный, обычно весьма существенный аспект планирования в организациях. Количественные показатели позволяют руководителю увидеть, сравнить и объединить различные элементы, которые используются в работе организации.

Представление всех факторов в удобной общепринятой единице измерения, такой, как доллары, облегчает также ответ на многие другие существенные вопросы о распределении ресурсов и целей. Если известно, сколько, например, у нас денег, можно определить, сколько мы можем дать продукции при различных издержках.

Этапы составления бюджета. Весь процесс составления бюджета можно разделить на четыре этапа. Этап 1 связан с объявлением высшим руководством общих целей фирмы. В этом случае независимо от

размера организации наиболее важным вопросом будет прогнозируемый уровень объема продаж.

На этапе 2 происходит подготовка отделами и подразделениями оперативных смет. Эти сметы, или бюджеты, отделов рассчитываются на законченный период времени, например на шесть месяцев или на год.

На этапе 3 высшее руководство проводит анализ и проверку предложений по бюджету и затем отделы переделывают свои предложения на основе указаний высшего руководства. На данном этапе высшее руководство занимается распределением ресурсов внутри организации.

Наконец, на этапе 4 осуществляется подготовка итоговых бюджетов, где ведется постатейный учет ресурсов и использования фондов.

Окончательно эти подробные расчеты сопоставляются с производительностью конкретного работника или отдела, чтобы определить возможности руководства выполнить контрольные показатели.

II. Управление по целям

Как уже отмечалось, контроль основывается на планировании. Чтобы контроль был эффективным, его следует тесно увязать с планированием. Такая увязка является существенной для обеспечения эффективности процесса управления в целом. Составление бюджета представляет эффективный количественный метод такой увязки и контроля. Но что сказать о трудовых ресурсах организации? Популярным методом управления,

обладающим потенциальными возможностями объединить планирование и контроль в сложной области

125

человеческих ресурсов, является управление по целям (management by objectives – МВО). Кроме того, МВО

– еще и способ мотивации, который помогает преодолеть некоторые отрицательные воздействия контроля на поведение работника.

Основная цель увязки планирования и контроля, а также повышения производительности – это попытка предсказать будущее и повлиять на него, а не реагировать и действовать задним числом. МВО – это также ориентированная на результаты философия управления, где выделяется значение достижений и результатов.

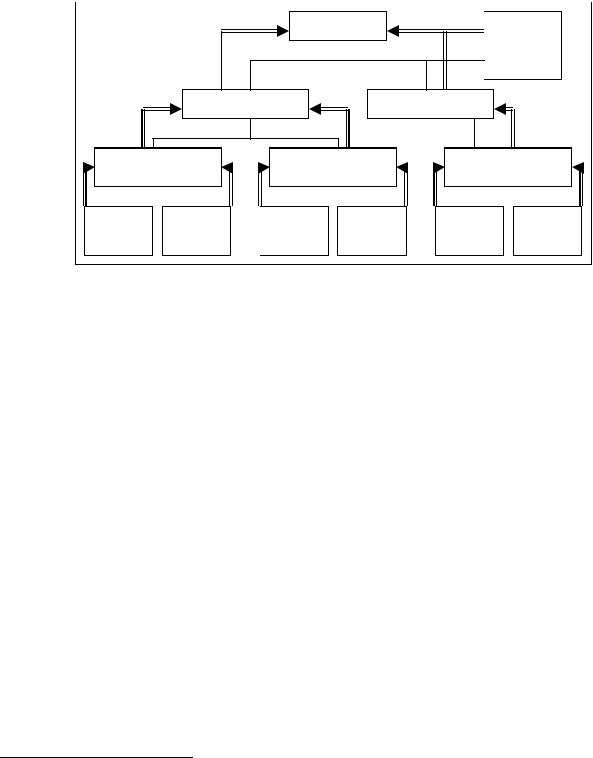

Питер Дракер известен тем, что первым опубликовал концепцию МВО как метод повышения эффективности организации 1. Дракер считал, что каждый руководитель в организации, от наивысшего до самого низшего уровня, должен иметь четкие цели, которые обеспечивают поддержку целей руководителей, находящихся на более высоком уровне, как это показано на рис. 1.

Президент

Штабной

персонал

Вице-президент Вице-президент

|

|

Руководитель |

|

|

|

Руководитель |

|

|

|

Руководитель |

|

|||||||||||

|

|

отдела |

|

|

|

|

отдела |

|

|

|

|

отдела |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Младшие |

|

Младшие |

|

Младшие |

|

Младшие |

|

Младшие |

|

Младшие |

||||||||||||

начальники |

|

начальники |

|

начальники |

|

начальники |

|

начальники |

|

начальники |

||||||||||||

|

|

|

|

ники |

|

|

ники |

|

ники |

|

|

ники |

|

ники |

||||||||

Рис. 1. Иерархия целей при МВО

Цели каждого руководителя должны обеспечивать достижение цели его непосредственного начальника. Цели вырабатываются сверху вниз – по цепи инстанций.

Дуглас МакГрегор, также сторонник МВО, считает, что метод управления по целям необходим, потому что дает возможность оценивать руководителей на основе результатов, а не личных качеств. Поэтому МакГрегор предлагает, чтобы каждый руководитель устанавливал конкретные производственные цели и средства их достижения совместно со своим непосредственным начальником. После определенного периода времени руководитель и подчиненный смогли бы оценить фактические показатели работы, сравнивая их с установленными контрольными показателями.

Райс описывает управление по целям как процесс, состоящий из четырех взаимозависимых и взаимосвязанных этапов:

1.Выработка четких кратких формулировок целей.

2.Разработка реалистичных планов их достижения.

3.Систематический контроль, измерение и оценка работы и результатов.

4.Корректирующие меры для достижения запланированных результатов.

1.Выработка целей.

Первый этап повторяет схему процесса планирования. После выработки высшим руководством

долгосрочных и краткосрочных целей для организации и для себя лично эти цели формулируются для работников следующего уровня в нисходящем порядке по цепи команд. Подчиненные руководители должны принимать активное участие в выработке своих собственных целей, основывая их на целях своих начальников. Это могло бы быть реализовано на совещаниях в отделах, где подчиненные обсуждают цели подразделения и перспективы на будущий год. На основе полученной информации каждый подчиненный мог бы подготовить набор контрольных показателей рабочего подразделения, которое он возглавляет. Затем руководитель отдела рассмотрел бы цели этих подразделений с каждым подчиненным и обеспечил их увязку.

Однако исследования показывают, что максимальное участие в выработке целей не всегда имеет место и даже не всегда желательно. Независимо от степени участия в их выработке цели каждого подчиненного должны способствовать достижению целей его начальника.

Когда осуществляется процесс выработки целей, необходим двусторонний обмен информацией, чтобы обеспечить понимание каждым человеком его конкретных целей. Кроме уяснения ожидаемых результатов

1 См.: Дракер П. Классические работы по менеджменту. – М.: «Альпина Бизнес Букс», 2008. 126

работы двусторонний обмен информацией позволяет подчиненным сообщить руководителям, что им требуется для достижения поставленных целей.

2. Планирование действий.

Этап планирования действий разбивается на шесть стадий:

1.Определение основных задач и мер, необходимых для достижения целей.

2.Установление имеющих определяющее значение взаимосвязей между основными видами деятельности. Это, по существу, связано с изучением операций с общих позиций и созданием календарного плана их выполнения в надлежащей последовательности.

3.Уточнение ролей и взаимоотношений и делегирование соответствующих полномочий для выполнения каждого вида деятельности.

4.Оценка затрат времени для каждой основной операции и подоперации.

5.Определение ресурсов, необходимых для каждой операции. Существенное значение для руководства имеет определение затрат на достижение целей до начала практической реализации плана. Потребности в ресурсах обычно определяются и распределяются посредством составления бюджета.

6.Проверка сроков и коррекция планов действий. После обсуждений с подчинёнными и другими руководителями часто оказывается необходимым скорректировать план действий, чтобы сделать его более реалистичным. Сроки окончания работ могут быть перенесены, ресурсы увеличены или уменьшены, графики заданий пересмотрены и т.п.

Разработка планов действий дает следующие преимущества:

1.Оценка практической возможности достижения целей.

2.Выявление зон потенциальных проблем и неожиданных последствий.

3.Облегчение поиска лучших и более эффективных путей достижения целей.

4.Обеспечение основы для оценки затрат и разработки бюджетов, календарных планов и ресурсов.

5.Определение того, какие рабочие взаимоотношения и поддержка требуются.

6.Выявление непредвиденных обстоятельств, которые следует учитывать для достижения целей.

3. Проверка и оценка.

Этап проверки и оценки наступает после истечения установленного периода. Его задачей являются определение степени достижения целей, выявление проблем и помех, определение причин этих проблем, выявление личных потребностей и вознаграждение за эффективную работу. Факторы, связанные с оценкой эффективной работы, рассматриваются в следующей главе, посвященной обсуждению вопросов управления человеческими ресурсами.

4. Корректирующие меры.

Последний этап процесса МВО – принятие корректирующих мер – соответствует последнему этапу процесса контроля. Принимая, что цели не были достигнуты, и убедившись, что руководство точно установило причину, необходимо решить, какие следует принять меры для корректировки отклонения.

Если установлено, что поставленные цели были нереалистично трудными, уровень ожидаемых результатов работы все же, может быть, снижать не следует. Ведь вполне возможно, что причина неудачи связана не с работником, а с каким-либо другим фактором организации, например, со структурой, задачами или технологией.

Если дело обстоит таким образом, то эти факторы должны быть изменены в нужную сторону с учетом воздействия, которое окажет это изменение на другие аспекты организации.

Если цели были достигнуты, то, принимая во внимание результаты этапа проверки, процесс МВО может начаться заново – с установлением целей на предстоящий период.

Эффективность программ МВО

Управление по целям имеет множество сторонников, и известны многие примеры положительных результатов применения данного метода. Общая правильность метода МВО обосновывается исследованиями в области установления целей и обратной связи.

Имеется значительный объем исследований, которые показывают, что производительность людей, имеющих конкретные цели, выше производительности тех, кому цели не установлены или кого просто просят стараться. Постановка конкретных целей повышает производительность, потому что индивид обладает четкими ожиданиями относительно результата. Согласно теории вероятности, если люди четко представляют, каких результатов от них ожидают, и если они ощущают сильное правдоподобие (сильную вероятность) того, что, прилагая определенные усилия, они смогут достичь данного уровня производительности и получить соответствующее вознаграждение, то их мотивация выполнения задания возрастет.

Несмотря на поддержку, у метода МВО много критиков и имеется много случаев, когда программы МВО потерпели неудачу.

127

|

|

Таблица 1 |

|

|

Причины неудачи программ МВО |

||

|

|

|

|

№ |

Причина |

Способ устранения |

|

1 |

Отсутствие заинтересованности в |

Для успеха программам МВО необходима полная поддержка |

|

реализации целей и веры в успех программы |

высшего руководства |

||

|

|||

|

Искажение концепции |

Необходимо разъяснить подчиненным, что программы МВО не |

|

2 |

используются в качестве «кнута» для усиления контроля над |

||

|

|

подчиненными |

|

3 |

Трудности при постановке целей |

Необходимо объективно оценить и количественно определить цели |

|

во всех областях |

|||

|

|

||

4 |

Увеличение канцелярской работы |

Руководителям следует объяснить, что это способствует |

|

реализации программы |

|||

|

|

||

|

Ужесточение дефицита времени |

Чтобы использовать программу МВО, руководитель должен |

|

5 |

учиться устанавливать приоритеты и эффективно использовать |

||

|

|

время |

|

|

Отсутствие соответствующей |

Руководителям необходимо повысить квалификацию для |

|

6 |

определения целей, планирования, обмена информацией и таких |

||

квалификации |

межличных взаимодействий, как обучение, консультация, а также |

||

|

|||

|

|

передача и получение информации на основе обратной связи |

|

7 |

Отсутствие индивидуальной мотивации |

Необходимо, чтобы вознаграждения должны быть достаточными |

|

для стимулирования людей к работе |

|||

|

|

||

|

Слабая интеграция с другими системами |

Следует сочетать этапы постановки целей и проверки результатов |

|

8 |

с другими мерами, как например прогнозированием, составлением |

||

|

|

бюджета и др. процессами |

|

|

|

Проектирование и реализация программы МВО должны быть |

|

9 |

Стратегии неуместных изменений |

тщательно спланированы. Должно быть внимательно рассмотрено, |

|

какими путями система будет спроектирована и внедрена и кто |

|||

|

|

||

|

|

будет в ней участвовать |

|

1.3Оценка стратегического плана

Разработка и последующая реализация стратегического плана кажется простым процессом. К сожалению, слишком многие организации применяют метод «внедрить немедленно» по отношению к планированию и катастрофически проваливаются. Непрерывная оценка стратегического плана имеет чрезвычайное значение для долгосрочного успеха плана.

В сегодняшней бурной, сверхконкурентной многонациональной среде бизнеса высшее руководство не может надеяться на будущий успех организации просто потому, что оно спланировало модель действий и реализовало эти действия. Стратегическое планирование – это идущий сверху вниз процесс, который должен постоянно поддерживаться, стимулироваться и оцениваться высшим руководством. Когда импульс со стороны высшего должностного лица слабеет, выдыхается и сам процесс. Серьезной проверкой стратегического плана будет формирование процесса его формальной (т.е. осуществляемой официально, на основе четких критериев и процедур) оценки.

Оценка стратегии

Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводиться системно и непрерывно. Надлежащим образом разработанный процесс должен охватывать все уровни сверху вниз. При оценке процесса стратегического планирования следует ответить на пять вопросов:

1.Является ли стратегия внутренне совместимой с возможностями организации?

2.Предполагает ли стратегия допустимую степень риска?

3.Обладает ли организация достаточными ресурсами для реализации стратегии?

4.Учитывает ли стратегия внешние опасности и возможности?

5.Является ли эта стратегия лучшим способом применения ресурсов фирмы?

Существует ряд критериев, как количественных, так и качественных, которые используются в процессе оценки. Эти критерии представлены в табл. 2.

128

Таблица 2

Количественные и качественные критерии оценки

Количественные |

Качественные |

Доля рынка |

Способность привлечь высококвалифицированных |

Рост объема продаж |

менеджеров |

Чистая прибыль |

Расширение объема услуг клиентам |

Курс акций |

Углубление знания рынка |

Норма дивидендов |

Снижение количества опасностей |

Доход в расчете на акцию |

Использование возможностей |

Прибыль на капитал |

|

Выплаты по ценным бумагам |

|

Уровень затрат и эффективности производства |

|

Уровень затрат и эффективности сбыта |

|

Удовлетворенность работников |

|

Текучесть кадров |

|

Дни, потерянные из-за забастовок |

|

Невыходы на работу |

|

Проверка соответствия стратегии и структуры

После выбора стратегии и разработки последующего плана руководство должно провести тщательную проверку структуры организации, чтобы выяснить, способствует ли она достижению общефирменных целей. Стратегия определяет структуру. С точки зрения концепций структуры всегда должны отражать стратегию.

Нет точного ответа на вопрос, какой способ лучше всего подходит для построения структуры организации. Наилучшей организационной структурой будет та, которая соответствует размерам, динамизму, сложности и личному составу организации.

2.Необходимость и содержание внутрифирменного планирования 1

2.1Роль внутрифирменного планирования в управлении фирмой

Сущность внутрифирменного планирования как функции управления промышленной фирмой состоит в обоснованном определении основных направлений и пропорций развития производства, а также структуры организации с учетом материальных источников его обеспечения и спроса рынка. Она проявляется в:

s конкретизации целей развития всей фирмы и каждого ее подразделения на установленный период времени;

sопределении хозяйственных задач, средств их достижения, сроков и последовательности реализации;

sвыявлении материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных

задач;

sпостроении организации.

Назначение планирования как функции управления состоит в стремлении по возможности заблаговременно учесть все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития входящих в фирму предприятий:

Наиболее заметна потребность в планировании в современных крупнейших корпорациях, что обусловлено следующим:

♦весьма значительными масштабами обобществления осуществляемого в международном масштабе производства;

♦специализацией и кооперированием производства в рамках обширных хозяйственных комплексов промышленных фирм;

♦наличием многочисленных структурных подразделений в рамках фирмы;

♦тесными связями с поставщиками сырья, полуфабрикатов и комплектующих изделий, включенных в единый технологический процесс;

♦требованиями научно-технического прогресса.

При этом внутрифирменное планирование в рамках крупных корпораций охватывает как текущее, так и перспективное планирование (в виде прогнозирования и программирования).

Перспективное планирование используется для определения общих стратегических целей и направлений развития фирмы, а также необходимых для их реализации ресурсов.

Разрабатываемые на его основе текущие планы ориентированы на фактическое достижение намеченных целей исходя из конкретных условий и состояния рынка на каждом данном этапе развития. Именно поэтому

1 Представляет интерес следующее толкование терминов, связанных с планированием:

планомерность – основа управления; плановость – принцип управления; планирование – важнейшая функция управления; плановые задания – метод управления;

разработка и реализация плана – основное содержание процесса управления. 129

текущие планы дополняют, развивают и корректируют перспективные направления развития с учетом постоянно изменяющейся конъюнктуры.

Планирование предполагает:

-обоснованный выбор целей;

-определение политики;

-разработку мер и мероприятий (образа действий);

-определение методов достижения целей;

-обеспечение основы для принятия последующих долгосрочных решений.

Планирование заканчивается перед началом действий по реализации плана. Планирование – это

начальный этап управления, однако оно представляет собой не единственный акт, а процесс, продолжающийся до завершения планируемого комплекса операций.

Планирование направлено на оптимальное использование возможностей фирмы, в том числе наилучшее использование всех видов ресурсов и предотвращение ошибочных действий, могущих привести к снижению эффективности деятельности фирмы.

2.2Формы планирования и виды планов

Взависимости от содержания, целей и задач можно выделить следующие формы планирования и виды планов:

Формы планирования в зависимости от длительности планового периода: ð перспективное планирование (прогнозирование); ð среднесрочное планирование; ð текущее (бюджетное, оперативное) планирование.

Виды планов:

1)в зависимости от содержания хозяйственной деятельности – планы НИОКР; производства; сбыта;

материально-технического снабжения; финансовый план; 2)в зависимости от организационной структуры фирмы – планы производственного отделения; планы

дочерней компании.

Уровень и качество планирования определяются следующими важнейшими условиями: компетентностью руководства фирмы на всех уровнях управления; квалификацией специалистов, работающих в функциональных подразделениях; наличием информационной базы и обеспеченностью компьютерной техникой.

Можно выделить некоторые характерные особенности планирования в зависимости от целей:

- в американских компаниях главное – это объединение стратегий всех подразделений и распределение ресурсов;

- в английских компаниях – ориентация на распределение ресурсов; - в японских компаниях – ориентация на внедрение новшеств и повышение качества решений.

Планирование предполагает: обоснованный выбор целей; определение политики; разработку мер и мероприятий (образа действий); методы достижения целей; обеспечение основы для принятия последующих долгосрочных решений.

Планирование включает в себя определение:

Øконечных и промежуточных целей;

Øзадач, решение которых необходимо для достижения целей;

Øсредств и способов их решения;

Øтребуемых ресурсов, их источников и способа распределения.

Как уже говорилось, в зависимости от направленности и характера решаемых задач различают три вида планирования:

Öстратегическое или перспективное;

Öсреднесрочное;

Öтактическое, или текущее (бюджетное).

Стратегическое (перспективное) планирование заключается в основном в определении главных целей

деятельности фирмы и ориентировано на определение намечаемых конечных результатов с учетом средств и способов достижения поставленных целей и обеспечения необходимыми ресурсами. При этом разрабатываются также новые возможности фирмы, например, расширение производственных мощностей путем строительства новых предприятий или приобретения оборудования, изменение профиля предприятия или радикальное изменение технологии. Стратегическое планирование охватывает период в 10-15 лет, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах.

Текущее планирование заключается в определении промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии.

130

2.3Перспективное внутрифирменное планирование

Крупные фирмы в современных условиях стали уделять все большее внимание развитию перспективного планирования как инструменту централизованного управления. Такое планирование предусматривает:

©разработку общих принципов ориентации фирмы на перспективу (концепцию развития); ©определение стратегического направления и программы развития,

©выработку содержания и последовательности осуществления важнейших мероприятий, обеспечивающих достижение поставленных целей.

Перспективное планирование помогает принимать решения по комплексным проблемам деятельности фирмы в международном масштабе:

èопределение направлений и размеров капиталовложений и источников их финансирования;

èвнедрение технических новшеств и прогрессивной технологии;

èдиверсификация производства и обновление продукции;

èформы осуществления заграничных инвестиций в условиях приобретения новых предприятий;

èсовершенствование организации управления по отдельным подразделениям и кадровой политике. Поскольку оценка перспектив в условиях стихийного развития мирового рынка крайне неопределенна,

перспективное планирование не может ориентировать фирму на достижение количественных показателей и поэтому обычно ограничивается разработкой лишь важнейших качественных характеристик, конкретизируемых в программах или прогнозах. Через них осуществляется координация перспективных направлений развития всех подразделений фирмы с учетом их потребностей, и ресурсов.

На основе программы разрабатываются среднесрочные планы, которые уже содержат не только качественные характеристики, но и количественные показатели, детализированные и конкретизированные с точки зрения выбора средств для реализации целей, намеченных в рамках перспективного планирования.

Всистеме перспективного планирования в зависимости от методологии и целей обычно различают долгосрочное планирование и стратегическое планирование.

Всистеме долгосрочного планирования используется метод экстраполяции, т.е. использование результатов

показателей прошлого периода и на основе постановки оптимистических целей распространение несколько завышенных показателей на будущий период. Здесь делается расчет на то, что будущее будет лучше прошлого.

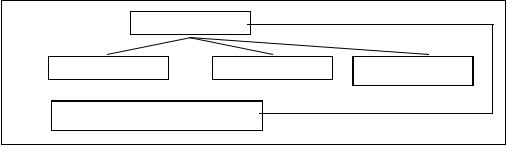

Всистеме долгосрочного планирования цели претворяются в:

üпрограммы действий,

üтактические планы и бюджеты (годовой план),

üпланы прибылей, разрабатываемые для каждого из главных подразделений фирмы. Затем программы,

тактические планы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных (См. рис. 2).

Системы долгосрочного планирования применяются в 70-80 % крупнейших японских корпораций, где планирование организуется следующим образом:

• выбираются 5-10 ключевых стратегий и вокруг них формируется политика долгосрочного развития;

• одновременно принимаются среднесрочные планы для объединения стратегий в одно целое и увязки с распределением ресурсов;

• высшее руководство определяет цели каждому подразделению, а последнее разрабатывает количественные планы достижения этих целей методом «снизу вверх».

Цели

Бюджеты |

|

|

Программы |

|

Планы прибыли |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контроль над выполнением

Рис. 2 – Схема долгосрочного планирования

Цель стратегического планирования – дать комплексное научное обоснование проблем, с которыми может столкнуться фирма в предстоящем периоде, и на этой основе разработать показатели развития фирмы на плановый период.

В основу при разработке стратегического плана кладется:

Üисследование перспектив развития фирмы, задача которого состоит в выяснении тенденций и факторов, влияющих на развитие соответствующих тенденций;

Üанализ позиций в конкурентной борьбе, задача которого – определить, насколько конкурентоспособна

продукция фирмы на разных рынках и что фирма может сделать для повышения результатов работы в

131

конкретных направлениях, если будет следовать оптимальным стратегиям во всех видах деятельности;

Üвыбор стратегии на основе анализа перспектив развития фирмы в различных видах деятельности и определение приоритетов по конкретным видам деятельности с точки зрения ее эффективности и обеспеченности ресурсами;

Üопределение направлений диверсификации видов деятельности, поиск новых более эффективных видов деятельности и определение ожидаемых результатов.

При выборе стратегии необходимо иметь в виду, что новые стратегии, как в традиционных отраслях, так и

вновых сферах бизнеса должны соответствовать накопленному потенциалу фирмы.

2.4Среднесрочное и текущее (бюджетное) планирование

Среднесрочные планы чаще всего охватывают пятилетний срок как наиболее соответствующий периоду обновления производственного аппарата и ассортимента продукции. В них формулируются основные задачи на установленный период, например:

«производственная стратегия фирмы в целом и каждого подразделения (реконструкция и расширение производственных мощностей, освоение новой продукции и расширение ассортимента);

«стратегия сбыта (структура сбытовой сети и ее развитие, степень контроля над рынком и внедрение на новые рынки, проведение мероприятий, содействующих расширению сбыта);

«финансовая стратегия (объемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг);

«кадровая политика (состав и структура кадров, их подготовка и использование); «определение объема и структуры необходимых ресурсов и форм материально-технического снабжения с

учетом внутрифирменной специализации и кооперирования производства.

Среднесрочные планы предусматривают разработку в определенной последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития.

Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по продуктам, данные о капиталовложениях и источниках финансирования. Он разрабатывается в производственных отделениях.

Текущее планирование осуществляется путем детальной разработки (обычно на один год) оперативных планов для компании в целом и ее отдельных подразделений, в частности:

-программ маркетинга,

-планов по научным исследованиям,

-планов по производству,

-планов по материально-техническому снабжению.

Основными звеньями текущего плана производства являются календарные планы (месячные, квартальные, полугодовые), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективным и средне-срочным планами. Календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использовании с учетом обусловленных сроков исполнения каждого заказа. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, сооружение новых предприятий, обучение рабочей силы. В планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставлению технических услуг и обслуживанию.

Оперативные планы реализуются через систему бюджетов или финансовых планов, которые составляются обычно на год или на более короткий срок по каждому отдельному подразделению – центру прибыли, а затем консолидируются в единый бюджет, или финансовый план фирмы. Бюджет формируется на основе прогноза сбыта (главным образом обеспеченности заказами и распределения ресурсов), что необходимо для достижения намеченных планом финансовых показателей (например, таких, как объем продаж, чистая прибыль и норма прибыли на инвестированный капитал). При его составлении прежде всего учитываются показатели, разработанные в перспективных или оперативных планах. Через бюджет осуществляется взаимоувязка между перспективным, текущим и другими видами планирования.

Бюджет фирмы представляет собой выражение оперативного плана в денежных единицах; он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности, т.е. размеры и норму прибыли. Составлением бюджетов занимаются обычно различные службы или специальные секторы. Особые комитеты, состоящие из высших администраторов, рассматривают уже готовый бюджет. Глава фирмы утверждает бюджет и несет ответственность за эффективность методов по его разработке. Основу бюджета составляет прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются планы производства, снабжения, запасов, научных исследований, капитальных инвестиций, финансирования, денежных поступлений. Бюджет фирмы охватывает все стороны ее деятельности и базируется на оперативных планах отделений и предприятии фирмы, поэтому он служит также средством координации работы всех звеньев фирмы.

132

2.5Организационные формы внутрифирменного планирования

Методологическая особенность планирования в рамках крупных фирм состоит в широком использовании

программно-целевого подхода, который предусматривает необходимость точного формулирования целей фирмы и их увязки с ресурсами. Обычно цели разрабатываются на длительную перспективу и определяют основные направления программы развития фирмы. Одновременно формулируются четкие задачи каждого подразделения фирмы и определяются его место и роль в достижении общих целей. В частности, определяются не только общий объем прибыли и норма рентабельности, но и различные нормативные показатели, связанные с осуществлением функций маркетинга, финансирования и др.

Таким образом, в разрабатываемых фирмами планах как стратегических, так и текущих формируются основные задачи хозяйственной политики на определенный период и конкретные пути их решения: определяются необходимые для этого материальные и финансовые средства, а также методы их наиболее эффективного использования с учетом складывающихся условий в международном масштабе. Иными словами, методология планирования ориентируется на обеспечение увязки целей с ресурсами, определении последовательности средств и методов наиболее эффективного достижения поставленных целей и вытекающих отсюда задач в рамках каждого хозяйственного подразделения всей фирмы.

Организационно процесс централизованного планирования у большинства крупнейших фирм осуществляется «сверху вниз». Это означает следующее:

1.Плановые директивы разрабатываются на высшем уровне управления. Здесь определяются цели,

основные направления и главные хозяйственные задачи развития фирмы и предпринимаются попытки взаимоувязать все звенья производственного механизма.

2.Затем на более низких ступенях управления эти цели и задачи конкретизируются применительно к деятельности каждого подразделения, вплоть до дочерней компании и отдельного завода. Это уже чисто технологическое планирование, устанавливающее пропорции и объемы производства по всем видам выпускаемой продукции.

3.После соответствующего согласования плановых заданий с конкретными исполнителями планы окончательно утверждаются высшим руководством.

Такая организация процесса планирования свидетельствует о централизации важнейших решений в области планирования в высшем звене управления материнской компании и вместе с тем предоставляет определенную самостоятельность производственным отделениям и дочерним компаниям в разработке календарных планов на базе показателей, единых для всей фирмы.

Чтобы иметь возможность правильно определить цели и задачи для каждого подразделения, высшее

руководство фирмы должно располагать данными о состоянии и развитии каждого конкретного рынка и каждого отдельного продукта на рынке.

Эти данные обычно содержатся в программах маркетинга, которые кладутся в основу разработки плана во всех подразделениях.

Аппарат, осуществляющий внутрифирменное планирование, включает функциональные подразделения на разных уровнях управления.

Высшее звено системы планирования составляют комитеты при совете директоров. В некоторых

компаниях – это плановые комитеты, в других – комитеты развития или центральные управления развития. В них, как правило, входят представители высшего руководства фирмы, которые подготавливают решения по наиболее важным проблемам стратегии и политики фирмы, выполняют технические, координационные и аналитические функции, участвуют в формулировании основных целей и задач фирмы на длительную перспективу. Подготавливаемые ими рекомендации выносятся на рассмотрение совета директоров и после одобрения включаются в форме конкретных мероприятий в перспективный план развития фирмы. Можно сказать, что на этом уровне управления формируются исходные положения для оптимального распределения внутрифирменных ресурсов в течение определенного планового периода.

Следующее звено аппарата планирования – центральная служба планирования, в функции которой входят разработка перспективных и текущих планов, согласование их с производственными отделениями или дочерними компаниями, корректировка и уточнение плановых показателей и контроль за их выполнением. Она составляет формы плановой документации, консультирует высшее руководство по вопросам планирования.

Центральная служба планирования осуществляет свою деятельность в тесном контакте с другими подразделениями, а также со службами планирования в производственных отделениях, получая от них всю информацию, необходимую для разработки планов.

Впроизводственных отделениях аппарат планирования представлен отделом планирования, в функции которого входит составление месячных, квартальных, полугодовых и годовых, сводных и текущих производственных планов по отделению в целом. Обычно в этих планах обобщаются показатели, полученные от каждого подразделения.

Вдочерних компаниях или на отдельных заводах функции планирования обычно выполняют службы оперативного и текущего планирования и контроля, в задачу которых входит составление планов на каждую смену, сутки, неделю, месяц, квартал, полугодие, год с учетом тех ограничений, которые определяются общекорпорационными целями.

133

Поскольку в производственном отделении функции оперативного планирования и оперативного контроля за выполнением плана сосредоточены в одном органе, это позволяет своевременно устанавливать отклонения от плана и вносить коррективы в процесс планирования.

Организация процесса планирования в разных фирмах имеет свои отличительные особенности, обусловленные различиями в организационной структуре управления в целом и характере производственно- технического процесса. Эти отличия касаются как сроков плановых периодов, так и самой процедуры планирования и функций отдельных подразделении, занимающихся вопросами планирования.

Планы, разрабатываемые оперативными подразделениями, рассматриваются центральной плановой службой, службой по трудовым отношениям и затем советом управляющих при главном администраторе. После утверждения советом директоров план принимает директивный характер.

Подводя итог сказанному, можно сделать вывод о том, что внутрифирменное планирование ныне превращается в особую сферу хозяйственной деятельности, объективно необходимую при сложившемся уровне обобществления производства.

2.6Планирование деятельности производственного отделения

Впроизводственном отделении осуществляется тактическое и оперативное планирование. Тактическое планирование предполагает составление среднесрочных (обычно пятилетних) планов, в которых конкретизируются стратегическая концепция, методы и формы ее реализации. Тактический план подлежит постоянной корректировке, поэтому его обычно именуют скользящим планом, или саморегулирующимся планом.

Оперативное планирование предполагает разработку краткосрочных планов-бюджетов (сроком до одного года), в которых содержится детальная разработка рычагов и инструментов воздействия на производственный процесс.

Показатели тактических и оперативных планов составляют основу для разработки стратегического плана на высшем уровне управления.

Текущее (оперативное) планирование в рамках производственных отделений стало повседневной работой всех его функциональных подразделений. Оно позволяет точнее определить направление инновационной деятельности, ориентированной на оптимизацию производства и внедрение новой конкурентоспособной продукции.

Впроизводственном отделении разрабатываются отдельно:

èплан производства,

èплан реализации,

èплан капиталовложений,

èфинансовый план.

Финансовый план обобщает итоги трех других видов плана. Согласованность планов достигается через систему финансирования, распределения производственных мощностей и персонала.

Во многих фирмах планирование ведется методом «от затрат к выпуску»: сначала устанавливается, какими ресурсами может располагать фирма, а потом на основе этих данных определяется стратегия «продукт-рынок».

Современное производство в большинстве отраслей, особенно в тяжелой промышленности, – сложное и капиталоемкое; его развитие невозможно без текущего внутри-фирменного планирования ряда важнейших параметров, что требует относительно стабильных рыночных условий, в частности, цен.

Планирование тесно увязывает все звенья производственного процесса, в особенности там, где производство основано на сборке готового продукта из огромного числа различных компонентов.

У каждой компании имеются свои специфические особенности планирования: по видам планов, их структуре и показателям, горизонту и срокам разрабатываемых планов и др.

Вкачестве примера можно привести американские и японские автомобильные компании. Производственное планирование в автомобильных компаниях крайне детализировано, все подсистемы в нем тесно увязаны на базе использования ЭВМ.

Вкомпаниях США производственные планы предусматривают не только внутрикорпорационные поставки компонентов, но и закупки у специализированных поставщиков. Это предполагает наличие значительных планируемых запасов компонентов у сборочных заводов.

Вяпонских автомобильных компаниях, где планирование является всеобъемлющим, производственные системы тесно увязаны в рамках планирования с управлением в материнской компании, причем так, чтобы нужные детали поступали синхронно в нужное место и в должное время, практически исключая наличие запасов. Например, в фирме «Тойота» это достигается благодаря детальному планированию всего производственного процесса на три года, полгода и три месяца в рамках всей группы, в которую входят поставщики компонентов. Как правило, детали обозначаются номерами заводов, которые одинаковы для всех идентичных изделий и поступают не на склад, а непосредственно на завод, строго на основе заказа.

Планирование в промышленных фирмах нацелено не только на экономию материальных ресурсов и снижение издержек производства, но главным образом на создание широкого ассортимента продукции, учитывающего различные потребности покупателей.

134

** *

1.После выбора основополагающей общей стратегии ее необходимо реализовать, объединив с другими организационными функциями.

2.Важным механизмом увязки стратегии является разработка планов и ориентиров: тактики, политики, процедур и правил.

3.Тактика представляет собой конкретные краткосрочные стратегии. Политика представляет общие ориентиры для действий и принятия решений. Процедуры предписывают действия, которые должны быть предприняты в конкретной ситуации. Правила точно указывают, что следует делать в конкретной ситуации.

4.Бюджеты как механизм распределения ресурсов при планировании также обеспечивают эталон, с которым можно объективно сравнить результаты фактического их использования, помогая, таким образом, объединить планирование и контроль.

5.Управление по целям (МВО) представляет собой метод объединения планирования, контроля и мотивации, который успешно применяют многие организации для уменьшения числа конфликтов и снижения отрицательной реакции людей на контроль путем их участия в этом процессе. Метод МВО помогает реализовать стратегию путем улучшения связи между целями подчиненных, целями их начальников и целями всей организации.

6.При реализации или изменении стратегии руководство всегда должно учитывать ее взаимосвязь со структурой и объединить формирование структуры организации и планирование. Структура основывается на стратегии и должна обеспечивать ее эффективность настолько, насколько это возможно с точки зрения общей ситуации.

Вопросы для самоконтроля

1.В чем заключается планирование реализации стратегии?

2.Каковы основные компоненты плана реализации стратегии?

3.В чем заключается планирование бюджета и каковы его этапы?

4.Что такое управление по целям (МВО) и каковы его этапы?

5.Что такое оценка стратегии и каковы критерии ее оценки?

6.Почему необходимо внутрифирменное планирование и в чем оно заключается?

7.Какие виды планирования и планов существуют в фирме?

8.Определите содержание перспективного внутрифирменного планирования.

9.Определите содержание среднесрочного и текущего (бюджетного) внутри-фирменного планирования.

10.Как осуществляется планирование деятельности производственного отделения в фирме?

Решите приведенные тесты

1.Краткосрочные планы, согласующиеся с общими долгосрочными планами и стратегией фирмы и являющиеся ее составной частью, называются ...

2.Определите последовательность этапов составления бюджета

Подготовка итоговых бюджетов с постатейным учетом ресурсов и использования фондов

Анализ и проверка предложений по бюджету, и переработка отделами своих предложений на

основе указаний высшего руководства

Объявление высшим руководством общих целей фирмы

Подготовка отделами и подразделениями оперативных смет

3.Выберите качественные критерии оценки стратегии фирмы(2 и более правильных ответов)

∙ способность привлечь высококвалифицированных менеджеров ∙ прибыль на капитал ∙ выплаты по ценным бумагам

∙ расширение объема услуг клиентам ∙ доход в расчете на акцию ∙ углубление знания рынка

4.Определите правильное содержание категории планирования планомерность:

∙важнейшая функция управления

∙принцип управления

∙основное содержание процесса управления

∙основа управления

∙метод управления

135

5. Определите последовательность этапов планирования

Определение методов достижения целей

Обеспечение основы для принятия последующих долгосрочных решений

Разработка мер и мероприятий (образа действий)

Обоснованный выбор целей

Определение политики

136