2_2011

.pdfЭКОНОМИКА ПРЕДПРИЯТИЙ

Метабізнес-плану_____________________________________________

(короткийописцілейізавданьбізнес-плану, запланованихдореалізаціїзаходів)

I.Короткаінформаціяпропідприємство

1.Загальнівідомостіпропідприємство

____________________________________________________________________

(дата реєстрації, форма власності, чисельністьпрацюючих, описвиробленоїпродукції, робіт, послуг(даліпродукція), структураїї собівартості, станосновнихзасобів, утомучисліїхактивнійчастині, ііншівідомостіпропідприємство)

2. Результатифінансово-господарськоїдіяльностіпідприємства:

____________________________________________________________________

(основні показники фінансово-господарської діяльності підприємства за останніх 2 роки і поточний період, обсяг виробництва продукції в натуральному і вартісному вираженні, зростання продуктивності праці, рівень матеріаломісткості і енергоємності продукції, виручка і прибуток від реалізації продукції, обсяг зовнішньої торгівлі (у тому числі експорт, імпорт), рентабельність продукції, доля короткострокових і довгостроковихзобов'язаньдовиручкивідреалізації, коефіцієнтипоточноїліквідності, забезпеченостівласними оборотними коштами, забезпеченості фінансових зобов'язань активами, оборотності і інші коефіцієнти динаміка їх змін, оцінка структури балансу, висновок про фінансове становище підприємства і виявлені тенденції)

II.Характеристикабізнес-плану

3.Стратегіярозвиткуівикористовуванітехнології

____________________________________________________________________

(опис існуючих пріоритетів розвитку галузі, взаємозв'язки з бізнес-планом, опис стратегічної

спрямованості підприємства по вдосконаленню технологічних процесів і модернізації існуючих виробничих потужностей, впровадженню нових технологій, оцінка реальності програми випуску продукції з обліком завантаженнявиробничихпотужностей)

4. Продукція, ринкизбутуістратегіямаркетингу

____________________________________________________________________

(планована до випуску відповідно до бізнес-плану продукція, результати аналізу ринку, конкурентні перевагипродукціївпорівняннізаналогаминавнутрішньомуізовнішніхринкахіснуючаіпланованаструктура реалізації продукції по ринках збуту, канали збуту продукції, стан і динаміка розвитку власної товаропровідної мережі, заходу щодо просування продукції на ринок, висновок про ефективність стратегії маркетингу і можливості реалізації продукції в передбаченому об'ємі і при запланованому рівні цін, оцінка забезпеченості сировиною)

5. Прогнозуванняфінансово-господарськоїдіяльності

____________________________________________________________________

(умови розрахунку фінансово-економічної частини бізнес-плану зростання заробітної плати, вартості паливно-енергетичних ресурсів і інші умови, передбачені бізнес-планом заходи страхової підтримка, їх відповідність чинному законодавству, обсяг виробництва продукції, створення додаткових робочих місць, додаткові внески податків, коефіцієнт оновлення основних засобів, зміни в структурі собівартості продукції, економія сировини, матеріалів, паливно-енергетичних ресурсів з розрахунку на одиницю продукції інші показники, які планується досягти, позикові, що притягаються засоби для фінансування поточної діяльності, висновокпро результативностізаходів, щопередбачаютьсябізнес-планом)

6. Ефективністьвиробничо-господарськоїдіяльності

____________________________________________________________________

(показники виробничо-господарської діяльності (обсяг виробництва продукції без податків з виручки у фактичних і порівнянних цінах, співвідношення між виробленою і відвантаженою продукцією, запаси готової продукції, виручка і прибуток від реалізації, витрати на виробництво і збут, дебіторська і кредиторська заборгованість, коефіцієнти поточної ліквідностізабезпеченості власнимиоборотними коштами, забезпеченості фінансових зобов'язань активами і інші показники, динаміка перерахованих показників), досягнення встановлюваних(щодоводяться) показників, результатианалізурозрахункугрошовихпотоків, баланс)

Висновки:

____________________________________________________________________

(коротка підсумкова оцінка ефективності планованої діяльності організації, повнота опрацювання окремихрозділівбізнес-планурекомендаціїорганізації, необхіднізаходипозниженнюможливихризиків)

___________________________________ _________ ____________________

((прізвище, ім’я, побатьковіексперт (підпис) (дата)

В ринкових умовах господарювання жодне підприємство не може працювати прибутково без ретельнопідготовленого плану. Щодинамічнішимі невизначенішимстаєсередовищедіяльності, тим чіткішим має бути плани майбутніх переспектив. Виникнення будь-якої підприємницької ідеї (створення нового бізнесу, або вдосконалення існуючого) ставить багато питань: яким є ринок продукту, хто потенційні споживачі, чи виправдовує себе проект економічно тощо. Через те для отриманнявідповідейнавсіціпитанняважливимєскладанняякісногобізнес-плану.

252 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Експертиза бізнес-плану повинна бути заключним етапом його реалізації. Вона передбачає чітку методику підтвердження реальності отриманої в бізнес-плані інформації та розрахунків, реальності стратегічних цілей. Арифметична та порівнювана перевірка різних показників в бізнесплані не задовольняє користувачів інформації, їм потрібні гарантії проведених розрахунків ідей, що представлені до реалізації та незалежна оцінка вірогідності їх досягнення в найближчому майбутньому. Тому проведення експертизи повинно будуватись на чіткій методичній основі як щодо організаціїїїпроведення, такіщодоскладаннявисновкуексперта.

Література 1.Васильченко Г. Сім кроків до успішного бізнесу - [Текст] : практ. посіб. / Г.Васильченко, С.

Васильченко, Л. Вербовська, Б. Гречаник, Т. Кулик, Н. Курило, В. Поровська, Р. Шевчик – Івано - Франківськ: Видавництво“НоваЗоря”, 2005.- 250 с.

2.Данилюк, М. О. Як розробити бізнес-план інвестиційного проекту? [Текст] : практ. посіб. / М. О. Данилюк, О. Г. Дзьоба, В. П. Петренко. – другевид. – Івано-Франківськ: ІФНТУНГФакел, 2003. – 84 с. – Бібліогр. с.68.

3.Тарасюк Г.М. Бізнес-план: Розробка, обґрунтування та аналіз: [Текст] : навч. посіб. / Г.М. Тарасюк - К.:

Каравела, 2008.- 280с.

4.Македон, В. В. Бізнес-планування[Текст] : навч. посіб. / В. В. Македон. – К. : Центручбовоїлітератури, 2009. – 236 с

614.2 |

БурдаА.І., Дрогобицькийдержавний |

|

педагогічнийуніверситетіменіІванаФранка |

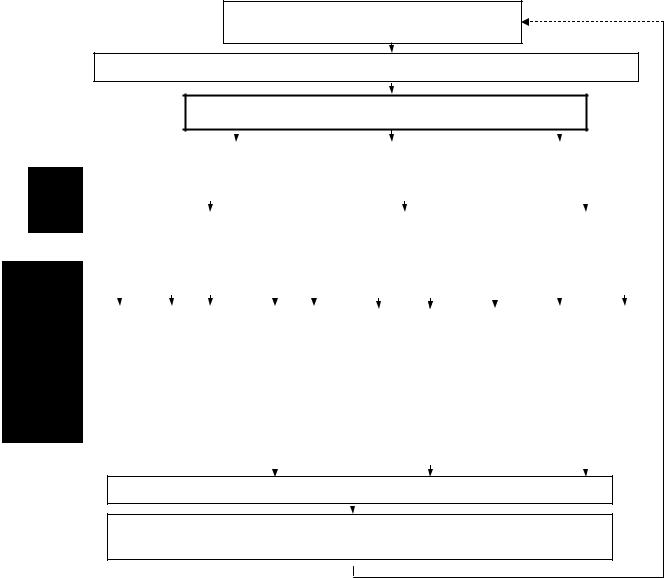

ОЦІНЮВАННЯВПЛИВУТРІАДИПОТЕНЦІАЛУНАСТАЛИЙРОЗВИТОК ПІДПРИЄМСТВ

В умовах соціально-економічних трансформацій, що тривають в Україні, актуалізуються питання забезпечення сталого розвитку промислових підприємств як передумови підвищення їх конкурентоспроможності та економічної безпеки. Як свідчать результати систематизації й узагальнення наукових розробок з означеної проблематики, сталий розвиток підприємства узгоджується зі стабільним приростом основних техніко-економічних показників, ефективною адаптацією до зовнішніх та внутрішніх змін, що значною мірою визначається ступенем відтворення тарозвиткуйогопотенціалу.

Аналіз досліджень і публікацій, присвячених вибору методів оцінювання потенціалу сталого розвитку підприємств дозволив виявити деякі проблеми, пов’язані з визначенням напрямків ефективного розвитку та відтворення його локальних потенціалів. Теоретичні й практичні проблеми сталого розвитку та управління потенціалом промислових підприємств висвітлюються у працях вітчизняних та зарубіжних вчених: О. Ареф’євої, А. Воронкової, І. Бузько, С. Іщук, Н. Краснокутської, Є. Лапіна, І. Отенко, І. Репіна, О. Сущенко, О. Федоніна, а також Т. Йєннера, К. Камерона, Р. Куінна, Є. Попова, А. Пушкаря, А. Стрікленда, А. Томпсона, Дж. Тіроля, Д. Шендела таінших.

Мета статті полягає у вдосконаленні методики оцінки і визначенні особливостей забезпечення сталогорозвиткупідприємствуконтекстівпливунаньогоскладовихтріадипотенціалупідприємства.

Аналіз результатів наукових досліджень з проблематики сталого розвитку засвідчив, що мейнстримом сталого розвитку є забезпечення збалансованого розвитку економічної, соціальної та екологічної підсистем. Розвиток потенціалу підприємства на збалансованій основі зумовлює сталий розвиток підприємства в цілому. Під потенціалом сталого розвитку будемо розуміти сукупність ресурсів і можливостей, що дозволяють забезпечити збалансований еколого-соціально-економічний розвиток підприємства. З огляду на це, концептуально обґрунтовано підходи до оцінювання потенціалу крізьпризму збалансованостірозвитку екологічної, соціальної, економічноїскладових, які складаютьтріадупотенціалусталогорозвиткупідприємства(рис. 1).

Відповідно щодо підходів до оцінювання потенціалу сталого розвитку підприємства необхідно враховувати наступне: потенціал є категорією, що немає чітко окреслених меж, не визначається певною кількістю чинників, проте будь-яке управлінське рішення має конкретний вплив на трансформаціюпотенціалувперспективі.

Экономика Крыма № 2(35), 2011 год |

253 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Цілі сталого розвитку підприємства

Аналіз та оцінювання тріади потенціалу сталого розвитку підприємства

Тріада потенціалу сталого розвитку підприємства

|

|

|

|

|

Економічна складова |

|

|

|

|

Соціальна |

|

|

|

|

|

|

Екологічна складова |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

складова |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Цілі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Підвищення ринкової |

|

|

|

Підвищення рівня та якості |

|

Покращення стану |

|

||||||||||||||||||||||||||

|

|

|

|

|

вартості підприємства, |

|

|

|

|

життя персоналу, |

|

|

|

|

довкілля для |

|

|||||||||||||||||||||||

|

|

|

|

|

економічних показників |

|

|

|

споживачів, зацікавлених |

|

|

|

|

суспільства |

|

|

|

||||||||||||||||||||||

Потенціали, що утворюють тріаду потенціалу сталого розвитку |

|

|

|

|

|

|

|

діяльності |

|

|

|

|

|

|

|

|

осіб |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виробничий потенціал |

|

|

Фінансовий потенціал |

|

|

Маркетинговий потенціал |

|

Стратегічний потенціал |

|

Інформаційний потенціал |

|

|

Трудовий потенціал |

|

|

Мотиваційний потенціал |

|

|

Соціальний потенціал |

|

|

Інноваційний потенціал |

|

|

|

Техніко-технологічний потенціал |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Комплексна оцінка потенціалу сталого розвитку підприємства

Оцінювання впливу складових тріади потенціалу на сталий розвиток підприємства

Рис. 1. Схемаоцінюванняпотенціалусталогорозвиткупідприємства

При цьому елементи потенціалу розглядають як такі види ресурсів, обсяги та структура яких змінюютьсялишеврезультатіприйняттявідповіднихстратегічних рішень; обґрунтованаоцінкарівня потенціалу маєґрунтуватисянаідентифікаціїумов, уякихздійснюєтьсядіяльністьпідприємства. При цьому повинна бути узгоджена залежність між локальними потенціалами розвитку; потенціал підприємстваєдинамічноювеличиною, атомувизначаєтьсязпевноюпохибкою.

Оцінювання потенціалу підприємства передбачає насамперед визначення умов та напрямів його проведення, що випливають із стратегічних цілей підприємства. Якщо, наприклад, такими цілями є сталий розвиток підприємства, то потенціал можна розглядати як можливості такого розвитку, виражені деякою кількісною оцінкою. Проектування кількісної оцінки на якісну шкалу дозволяєпроводитиградаціюрівняпотенціалусталогорозвиткупідприємства.

У такому контексті рівень потенціалу сталого розвитку підприємства характеризує можливість досягнення поставлених цілей за наявних умов зовнішнього середовища і з урахуванням внутрішніх параметрівпідприємства.

Відзначимо також, що потенціал сталого розвитку підприємства зазвичай оцінюють в умовах інформаційної невизначеності, а тому він потребує використання різноманітних методів, які мають задовольняти певні умови. З-поміж цих умов можна виокремити такі: забезпечення можливості розрахунку кількісних та якісних оцінок показників локальних потенціалів підприємства з використанням обмеженої кількості доступної інформації; витрати на формування інформаційної бази і використання методу мають бути виправданими; оцінка показників локальних потенціалів і загальногопотенціалсталогорозвиткупідприємствамаєбутиадекватною.

254 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Традиційним вважається вартісний підхід до оцінювання потенціалу підприємства [6], який ґрунтуєтьсянарозрахункувартостіпідприємстватавтіленогоуньомупотенціалучерезвикористання витратних, порівняльнихаборезультативнихметодів.

Системність і динамічність процесів виробництва та збуту продукції, зміна параметрів зовнішнього і внутрішнього середовищ функціонування підприємства зумовлюють використання для оцінювання потенціалу сталого розвитку підприємства як моделей з розподіленими лагами, дискретноговибору, авторегресійних, такіекспертнихметодів.

В праці [5] методи оцінювання потенціалу розвитку підприємства визначаються класифікаційною ознакою “інформаційна визначеність”. На перетині областей інформаційної невизначеності та визначеності утворюється область інформаційної ймовірності (ризику). Методи оцінювання потенціалу в умовах невизначеності ґрунтуються на об’єктивній інформації та суб’єктивних знаннях, що дає змогу оцінювати також стратегії розвитку підприємства в умовах ризику. Імовірнісні методи базуються на об’єктивній інформації про розподіл імовірностей альтернативних варіантіврезультатівупровадженнястратегійрозвитку підприємства, адетерміновані методи– наоб’єктивнійінформаціїпрозовнішнєсередовищетавнутрішніпараметрипідприємства, а такожнаоднозначностірезультатіввпровадженнястратегіїйогорозвитку.

Традиційний метод оцінювання потенціалу сталого розвитку підприємства складається з таких етапів: 1) формування групи оцінювальних показників; 2) прогнозування значень оцінювальних показників; 3) розрахунок інтегральної оцінки потенціалу; 4) проектування оцінки на порівняльну шкалу.

Різними авторами пропонуються узагальнення та модифікації таких етапів. Так, у праці [3, с. 379], ґрунтуючись на означенні потенціалу сталого розвитку підприємства як такого, що відображає можливість досягнення поставленої мети в умовах фіксованого стану зовнішнього середовища, запропоновано такі етапи методу оцінювання потенціалу сталого розвитку підприємства: 1) формування цільових групи оцінювальних показників, які описують мету розвитку підприємства; 2) установлення еталонних значень показників, які входять у цільові групи; 3) прогнозування стану навколишнього середовища; 4) установлення еталонних значень показників, які входять до груп складових оцінювання потенціалу; 5) розрахунок очікуваних значень показників, які входять до груп складових оцінки потенціалу; 6) оцінювання рівня потенціалу шляхом встановлення відповідності міжеталоннимиіочікуванимипрогнознимизначеннями.

Тамжезапропонованоіншийметодоцінюванняпотенціалусталогорозвиткупідприємства, що включає такі етапи: 1) прогнозування стану навколишнього середовища; 2) формування цільових груп оцінювальних показників, які описують мету розвитку підприємства; 3) розрахунок очікуваних значень показників, які входять до груп складових оцінювання потенціалу; 4) розрахунок очікуваних прогнозних значень показників, які входять до цільових груп; 5) оцінювання рівня потенціалу через установлення відповідності між еталонними і очікуваними прогнозними значеннями, які входять у цільовігрупи[3, с. 380].

Принциповою відмінністю від попереднього методу є те, що оцінка потенціалу сталого розвитку підприємства встановлюється через зіставлення еталонних і прогнозних значеньпоказників, які входять у цільові групи, за допомогою яких описується мета розвитку підприємства, а не порівняннязначеньпоказників, яківходятьдогрупскладовихоцінюванняпотенціалу.

Оцінювання потенціалу сталого розвитку підприємства зумовлюється низкою чинників, що значно ускладнюють застосування класичного економетричного апарату, тим самим знижують практичну цінність отриманих на його основі результатів та висновків. У цьому зв’язку виправданим може бути, на думку автора, застосування для аналізу і прогнозування потенціалу сталого розвитку підприємства нейронечітких технологій, які позбавлені багатьох недоліків економетричного підходу й дають змогу розглядати процес розвитку підприємства в контексті потенціалу його розвитку без достовірних даних, неповної і нечіткої статистичної інформації, складних функціональних залежностейміжскладовимитріадипотенціалусталогорозвитку.

У цілому проблема оцінювання потенціалу сталого розвитку підприємства передбачає вирішення низки завдань, зокрема таких: формування інформаційної бази даних параметрів внутрішнього і зовнішнього середовищ діяльності підприємства; здійснення прогнозів зміни параметрів внутрішнього і зовнішнього середовищ, а також коригування стратегій розвитку в перспективі; вибір методології оцінювання потенціалу сталого розвитку підприємства; формування системи показників, що відображають складові потенціалу сталого розвитку підприємства та встановлення критеріїв їх пріоритетів; розроблення методів розрахунку оцінок локальних складових потенціалу сталого розвитку підприємства. Оскільки потенціал розвитку підприємства визначається

Экономика Крыма № 2(35), 2011 год |

255 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

показниками локальних потенціалів, то розв’язання наведених завдань передбачає також вирішення проблемиоцінюваннялокальнихпотенціалів.

Усистемі економічних оцінок виробничого потенціалу підприємства можна виокремити такі: потенційну річну виробничу потужність у розрахункових одиницях, розгорнуту за видами основної тадодатковоїпродукції; потенційнийрічнийваловийобсягпродукції, щовипускається, робіт, послуг; потенційну величину доданої вартості, умовно-чисту або кінцеву продукцію; потенційний чистий річний доход (обсяг) виготовленої чистої продукції; потенційний річний балансовий прибуток від виробничої діяльності за можливих варіантів цінової стратегії підприємства (у гривнях); потенційний чистийприбутокпіслясплатиподатків(угривнях).

Фінансовий потенціал представляє собою сукупність фінансових ресурсів і характеризується системою показників, що відображають наявні та залучені кошти, реальні й потенційні можливості їх використання для фінансування майбутньої діяльності й забезпечення оптимізації стратегічного напряму розвитку організації. Наприклад, як визначальні параметри фінансового потенціалу можна вибрати такі показники: ефективність використання оборотних засобів; забезпеченість основних фондів оборотними засобами; забезпеченість одного працівника оборотними засобами; ефективність використання оборотних засобів за забезпеченості матеріалами; інвестиційну забезпеченість виробничих фондів; інвестиційну озброєність працівників; інвестиційне забезпечення матеріальних потоків.

Оцінка маркетингового потенціалу кількісними методами відображає рівень здатності маркетингової системи підприємства за допомогою фінансових показників, які характеризують прибутковість діяльності підприємства, а також показників конкурентоспроможності підприємства і його продукції. Використання циклічного, системного (детального) і діагностичного підходіввоцінці маркетинговогопотенціалупідприємстваобмежуєтьсятількирекомендаціями[2].

Більшість підприємств не проводять комплексної оцінки якісних характеристик трудового потенціалу. Однією з головних причин цього є те, що не вироблено доступної моделі оцінювання – програми обліку і звітності, що відображала б якісну структуру трудових ресурсів підприємства. На перешкоді стає також наявність певних труднощів у проведенні комплексної оцінки трудового потенціалу, які пов’язані з різноманітністю його компонентів і відсутністю всередині нього взаємозв’язку між окремими показниками. Таким чином, важливим завданням є розроблення класифікатораякісниххарактеристиктрудовогопотенціалупідприємства.

Першим кроком розроблення такого класифікатора є групування якісних факторів трудового потенціалу за ознаками: організаційні, соціальні, мотиваційні, освітні, інтелектуальні. Вибір показників і методів оцінювання трудового потенціалу потребує класифікації факторів, що впливають на його рівень. Щоб оцінити реальний трудовий потенціал, кваліфікаційну оцінку слід доповнити інтелектуальною складовою. Так, сутність трудового потенціалу підприємства, на думку Е.В. Маслова, полягає в оцінці кількісних та якісних його складових [4]. При цьому для характеристики трудового потенціалу з кількісного боку використовуютьтакі показники: чисельність промислово-виробничого персоналу та персоналу непромислових підрозділів; можлива кількість відпрацьованого робочого часу за нормального рівня інтенсивності праці. Якісна характеристика трудового потенціалу передбачає оцінювання: фізичного та психологічного потенціалів працівників підприємства (здатність та схильність до праці, стан здоров’я, фізичного розвитку тощо); обсягу загальних та спеціальних знань, трудових навичок та вмінь, що обумовлюють спроможність до праці певної якості (освітній та кваліфікаційний рівні, фундаментальність підготовки тощо); якість членів колективу як суб’єктів господарської діяльності (відповідальність, свідома зрілість, зацікавленість тощо).

Для оцінювання інноваційного потенціалу використовують переважно статистичні показники, що стосуються головним чином характеристики виробничо-технічної, технологічної та інших складовихпотенціалусталогорозвиткупідприємства.

Методика оцінювання інноваційного потенціалу підприємства повинна враховувати основні його складові: інноваційні ресурси та інноваційні процедури, необхідні для забезпечення можливостей використання цих ресурсів. Показники оцінки інноваційного потенціалу підприємства доречно визначати ваговими коефіцієнтами з врахуванням стадій інноваційного циклу, на яких працюєпідприємство.

Уроботі [1] запропоновано методичний підхід до оцінювання резервів потенціалу розвитку підприємства. Комплексний резерв потенціалу сталого розвитку підприємства дорівнює середньоквадратичнійрізниціпокожномузфункціональнихпотенціалів:

256 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

|

m |

Pkmax |

Pki 2 , |

|

|

R i |

|

|

|

||

|

k 1 |

|

|

|

|

де R – резерв узагальнювального потенціалу і-го підприємства; |

Pmax |

–максимальне значення k-го |

|||

i |

|

|

|

k |

|

функціональногопотенціалусередобраноїгрупипідприємств; Pki – значенняk-гофункціональногопотенціалу

і-гопідприємства; m – кількістьфункціональнихпотенціалів.

Щоб врахувати значущість того чи іншого виду потенціалу для характеристики загального потенціалу діяльності підприємства, вводять оцінку ak k-го потенціалу і розглядають зважений критерій:

|

m |

Pkmax |

Pki 2 |

Ri |

a k2 |

||

|

k 1 |

|

|

Оцінки ak залежать від багатьох факторів, які не завжди можна аналітично виразити

кількісно, тому для їх визначення доцільно застосувати метод експертних оцінок. Для цього формуєтьсягрупаекспертів, кожнийзякихдаєсвоюоцінкупоказникузавизначеноюшкалою.

За умови рівнозначності всіх експертів оцінкуak визначають як середнє арифметичне оцінок експертів:

|

|

1 |

N |

, |

|

a k |

|

|

|

A kj |

|

N |

|||||

|

|

j 1 |

|

де Akj - значенняk-їоцінки, даноїj-мекспертом.

Якщо експерти нерівнозначні, то визначається вага U j j-го експерта за ітераційною процедурою: спочатку складається матриця взаємних оцінок bjl l експертом j-го експерта за визначеною шкалою. На основі цих оцінок обчислюють загальні оцінки bj j-го експерта як суму отриманих ним оцінок bj N bjl . Значущість кожного експерта U j визначають як відношення

загальної оцінки bj |

l 1 |

|

|

|

|

до суми всіх оцінок: |

U j |

|

b j . Після першої ітерації обчислюють нову |

||

|

|

N |

|

||

|

|

|

|

b j |

|

|

|

|

|

j 1 |

|

матрицю оцінок з елементами b1jl blbjl та нові значення загальних оцінок експертів b1j N b1jl , а

також нові значення ваги U1j експерта: |

|

l 1 |

|

b1 |

. Процес ітерацій закінчується тоді, коли оцінки |

||

|

U1j |

j |

|

|

N |

|

|

|

|

b1j |

|

|

|

j 1 |

|

U sj |

і U sj 1 у послідовній ітерації не відрізняються між собою. На основі отриманих ваг експертів |

||

U j |

N |

|

|

обчислюютьсяоцінки ak : ak U j Akj . |

|

||

j1

Вцілому процес реалізації потенціалу сталого розвитку підприємства, залучення наявних резервіввідбуваютьсячерезреалізаціювідповіднихфункційпідрозділівпідприємств.

Розвиток потенціалу підприємства на збалансованій основі обумовлює сталий розвиток підприємства в цілому. В статті наведено визначення та наукове обґрунтування поняття потенціалу сталого розвитку як сукупності ресурсів і можливостей, що функціонально визначаються набором локальних потенціалів, котрі, у свою чергу, характеризуються кількісними та якісними показниками, які дозволяють забезпечити збалансований еколого-соціально-економічний розвиток підприємства. З огляду на це концептуально обґрунтовано необхідність використання апарата нейронечітких технологій, що поєднують у собі елементи нечіткої логіки та нейронних мереж, тим самим даючи змогу розглядати процес розвитку підприємства в контексті потенціалу сталого розвитку за наявності неповної і нечіткої статистичної інформації, складних функціональних залежностей між його

Экономика Крыма № 2(35), 2011 год |

257 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

складовими. Даний підхід до оцінювання потенціалу крізь призму збалансованості розвитку екологічної, соціальної, економічної складових, які складають тріаду потенціалу сталого розвитку підприємства, дозволить комплексно оцінити потенціал підприємства, виявити кількісні та якісні резервийоговідтвореннядлязабезпеченнясталогорозвиткуудовгостроковійперспективі.

Література

1.Арефьева Е.В. Стратегия и тактика управления производственными системами / Арефьева Е.В. – Х. :

Основа, 1996. – 203 с.

2.Баранчеев В. Стратегический анализ: технология, инструменты, организация / В. Баранчеев // Проблемытеорииипрактикиуправления. – 1998. – №5.

3.Кузьмін О.Є. Методи оцінювання потенціалу розвитку підприємства / О.Є. Кузьмін, М.Р. Тимощук, Р.В. Фещур// Економіка: проблемитеоріїтапрактики. – 2005. – Вип.207. – Т. II. – С. 374–383.

4.Маслов Е.В. Управление персоналом предприятия : [ учебное пособие ] / Маслов Е.В. ; под ред. П.В. Шеметова. – М. : ИНФРА-М, Новосибирск: НГАЭиУ, 2001. – 312 с.

5.СиоК. К. Управленческаяэкономика/ СиоК. К. – М. : Инфра-М, 2000. – 671 с.

6.Федонін О.С. Потенціал підприємства: формування та оцінка. Навчально-методичний посібник для самостійноговивченнядисципліни/ ФедонінО.С., РєпінаІ.М., ОлексюкО.І. – К. : КНЕУ, 2005, – 264 с.

657.631:338.432 |

СурнінаК.С., к.е.н., доцент, |

|

ТНУіменіВ.І. Вернадського |

ПРОБЛЕМИЗАСТОСУВАННЯАНАЛІТИЧНИХПРОЦЕДУРВМІЖНАРОДНІЙ ПРАКТИЦІАУДИТУ

Недивлячись наспроби трансформації бухгалтерськихсистем насвітовому рівні, щоробляться міждержавними інститутами, на практиці залишаються великі відмінності в системах бухгалтерського обліку і формах звітності навіть в країнах розвиненої ринкової економіки. Це не може не відобразитися на формах фінансового аналізу, які також несуть в собі національні особливості тієї або іншої країни. Аудит результатів, або в більш обмеженому своєму вигляді – фінансовий аналіз, ґрунтується наекономічнійоцінці підприємства. Бухгалтерськапрактика, вживана в більшості західних країн, далеко не відповідає принципу економічної оцінки унаслідок неправильного використання положень мотиву обережності і принципу балансової вартості або ж фіскальних законів. В зв'язку з цим можна виділити дві великі групи країн: країни англосакського типа і деякі країни континентальної Європи (наприклад, Німеччина і Франція) [1, с. 65]. У англосакських країнах, зокрема в США, Канаді і Великобританії, стан бухгалтерського обліку погіршують не стільки фіскальні закони, скільки сам облік в перебільшеному ступені обережності і збереження принципу балансової вартості. У США, наприклад, заборонено відносити в актив амортизацію нематеріальних активів (вони повинні амортизуватися одноразово) і практично в «Звіті про доходи і збитки» і в «Балансовому звіті» не проводиться переоцінка активів. У Великобританії закони гнучкіші, там дозволяється відносити амортизацію нематеріальних активів в актив за деяких умовпереоцінюватирядстатейбалансу[5, с.138].

Мета статті - дослідження практичного досвіду і висвітлення проблем застосування аналітичнихпроцедурвміжнароднійпрактиціаудиту.

У Франції і Германії ситуація ще складніша, оскільки до впливу бухгалтерських мотивів обережності і балансової вартості додається дія фіскальних законів. Вплив мотивів обережності і балансової вартості сильніше в Германії, чим у Франції. В Франції в актив можна віднести деякі витрати на дослідження і практикувати переоцінку активів, тоді як така практика заборонена в Германії. У цих країнах, за винятком випадків англосакських країн, бухгалтерський облік довгий час служив і служить в даний час в деякій мірі визначником бази податку. Фінансовий аналітик, охочий порівняти результати діяльності підприємства західних країн, повинен як мінімум (у ситуації більшості англосакських країн) враховувати деформації, застосування мотиву обережності і збереження балансової вартості, що сталися в результаті, і нейтралізувати (наприклад, в Германії або уФранції) діюфіскальнихзаконів[2, с. 245].

Стало традицією приводити в приклад Голландію як одну з рідких країн в світі де бухгалтерський облік достатньо широко базується на принципах економічної оцінки (практика

258 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

переоцінки на базі вартості заміщення, свобода запису в актив нематеріальних активів, відривши бухгалтерії від фіскальної політики), але навіть і в цій країні аналітик повинен провести певну трансформаціюоцінки.

На міжнародному рівні існує велика різноманітність форм «Звітів про прибутки і збитки» підприємств. Для спрощення можна зупинитися на двох домінуючих моделях: «англоамериканською» і «франко-германської». Обидві ці моделі володіють і перевагами, і недоліками. Можна навіть сказати, що бажано було б мати третю, змішану форму, яка увібрала б в себе те позитивне, щовластиво кожнійзмоделей, щопрактикуються. На жаль, «третійшлях» ще незнайшов конкретногозастосування.

Англо-американська форма, використовувана більшістю американських і англійських підприємств, а також японськими, канадськими і голландськими підприємствами, безумовно, є домінуючою в світі. Ця форма має дві характерні основні риси. По-перше, вона базується на виробничій концепції реалізованоїпродукції. Показник реалізованої продукціївключає всі продажі за період, зокрема продажі в кредит. Реалізована продукція відрізняється від виручки від реалізації, до складуякоївходятьлишепродажі, сумивоплатуякихвжепоступиливкасупідприємства.

Друга характерна межа полягає в тому, що витрати класифікуються по функціях з виділенням: витрат на виробництво проданої продукції, або ж «собівартості» (виробнича функція), витрат по розподілу, або маркетингу (функція розподілу), адміністративних витрат фінансової функції, інших витрат і податків. В деяких випадках можуть виділятися і інші функції, наприклад дослідницька, але зустрічається це вистачає рідко з міркувань секретності. Якщо обмежитися головним, то можна сказати, що форма «Звіт про доходи і збитки» за англо-американським типом може бути представленатакимчином(табл. 1).

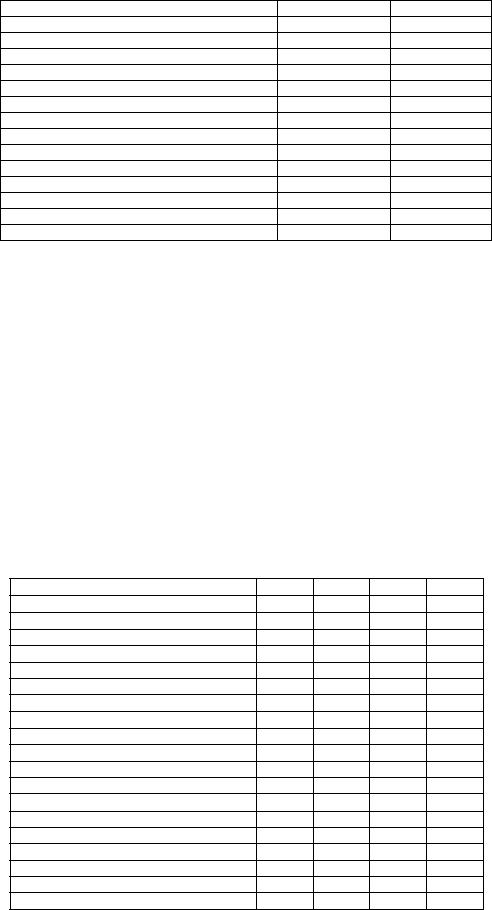

Таблиця1

|

Звітпродоходиізбиткиангло-американськоготипа |

||

Доходи |

Чистийоб'ємпродажів |

|

|

Витрати |

Собівартість |

|

|

|

Торгівельнііуправлінськівитрати |

|

|

|

Адміністративнівитрати |

|

|

|

Іншівитрати |

|

|

|

Фінансовівитрати |

|

|

|

Фіскальнівитрати |

|

|

|

Чистийприбуток |

|

|

На підставі такої моделі аналітик, безумовно, почне оцінювати управління по функціях підприємств, співвідносивши витрати з реалізованою продукцією. Основна мета аналітика – виявити причинипоганогоуправлінняпофункціяхвпорівнянніїхзіншимипідприємствами.

Франко-германська форма звіту практикується на більшості німецьких і французьких підприємств і достатньо поширена в західній континентальній Європі. Її відмінність від англоамериканської форми полягає в наступному: в основі даної форми лежить концепція виробництва, де за базу взята загальна продукція за даний рік, тобто сума продаж (зміна запасів товарів в процесі виробництва) і іммобілізованної продукції. Витрати класифікуються перш за все не по функціях, а за походженням, щодозволяєвиявити(уФранціїцеробитьсясистематично) різні сальдо, такі, яквалова додаткова вартість (після того, як із загальної продукції віднімається споживання сировини і послуг), валовий експлуатаційний прибуток (після вирахування витрат на персонал з доданої вартості), експлуатаційний прибуток(після вирахуванняамортизаційних відрахуваньі інших витрат), поточний прибуток (після вирахування фінансових витрат) і чистий прибуток (після вирахування податків) [4,с.141].

Схематично звіт про прибутки і збитки за франко-германським типом виглядає наступним чином(табл. 2).

Завдяки такій моделі аналітик може зіставити споживання по приходу (матеріали, побутові послуги), співвідносивши різні витрати (що класифікуються за походженням) із загальною продукцією. Таким чином, аналітик може оцінити утворення доданої вартості і її розподіл між різними зацікавленими сторонами – робітниками, службовцями підприємства, кредиторами, державою, самим підприємством. І англо-американська, і франко-германська форми звіту мають як переваги, так і недоліки. Так, англо-американська форма звіту дозволяє визначити питому вагу функцій і якість управління ними, але не дає можливості прослідити споживання і розподіл доданої вартості.

Экономика Крыма № 2(35), 2011 год |

259 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Таблиця2

Звітпродоходиізбиткифранко-германськоготипа

Реалізованапродукція Продукціянаскладі Іммобілізованнапродукція Обсягвиробництва Спожитіматеріали Спожитіпослуги Доданавартість(валова) Валовідоходи Іншівитрати

Амортизаційнівідрахування Експлуатаційнийприбуток Фінансовівитрати Прибуток Податки Чистийприбуток

Франко-германська форма має переваги і недоліки зворотнього порядку. По раціональності (точність) іпростотірозрахунківангло-американськаформауякійсьсвоїйчастинізначноперевершує франко-германську. Безперечна перевага першої полягає в тому, що вона має за базу єдину концепцію реалізованої продукції, оціненої однорідним чином (за ціною реалізації), тоді як у франкогерманській моделі концепція виробництва складніша: реалізована продукція, продукція, що на складі, і іммобілізованна продукція. Найчастіше «німецько-французькі» аналітики не відрізняють комерційні витрати від витрат по виробництву і відносять сукупність витрат (класифікованих за походженням) дообсягу виробництва. Алеєаналітикивідносятьрезультати (експлуатаційні, поточні, чисті) дооб'ємуреалізації[3, с.43].

Як би там не було, в цілому можна сказати, що хоча франко-германська форма і складніше англо-американською, вона залишається цікавою завдяки своїй здатності виявити різні основні показники, такі, наприклад, як додана вартість. У ідеальному варіанті слід було б мати «Звіт про доходи і збитки», базовою основою якого була б виручка від реалізації (як в англо-американській моделі) іякийдававбиуявленняпророзбиттявитратпофункціяхімісцяхвиникненнявитрат.

Таким чином були б об'єднані переваги двох систем, що практикувалися в даний час, (таблиця. 3). До речі, і в Україні був зроблений аналогічний досвід. На жаль, ці спроби не мали великого успіху якнаЗаході, такінаСходікраїни[6, с.93].

Таблиця3

Звітпродоходиізбиткизмішаноготипа

Виробництво Виручкавідреалізації Витративиробництва

Матеріалиііншіпостачання Іншізакупівліізовнішнівитрати Заробітнаплатаівиплати Амортизація Валовийприбуток Реалізація Комерційнівитрати

Іншізакупівліізовнішнівитрати Заробітнаплатаівиплати Амортизація Адміністративнівитрати

Іншізакупівліізовнішнівитрати Заробітнаплатаівиплати Амортизація Іншіексплуатаційнівитрати

Іншіексплуатаційнідоходи Разом

260 |

Экономика Крыма № 2(35), 2011 год |