2_2011

.pdfЭКОНОМИКА ПРЕДПРИЯТИЙ

4.Буряк П.Ю. Інтегровані підприємницькі структури: перспективи розвитку України / П.Ю. Буряк. –

Львів: Логос, 2005. – 564 с.

5.Тишутина О.И. Методология определения финансового потенциала приграничного региона / О.И.

Тишутина// Финансыикредит.-2008.- №1 (289).- С. 23-28.

6.ДрузинР.В. Основыфинансовогоанализа/ Р.В. Друзин.- Симферополь: Ареал, 2010. - 218 с. 7.Гуменюк В.В. Чинники сезонності в управлінні фінансовим забезпеченням туристичних підприємств /

В.В. Гуменюк// ФінансиУкраїни.-2008.- №8.- С.74 -81.

8.Цьохла С.Ю. Моніторинг фінансових показників рекреаційних підприємств Криму / С.Ю. Цьохла //

ФінансиУкраїни.- 2008.- №2.- С.36-43.

338.48.01.18 |

НовикЛ.И., д.э.н., профессор, |

|

Ялтинскийуниверситетменеджмента |

ЭФФЕКТИВНОСТЬБИЗНЕС-ПЛАНИРОВАНИЯИНВЕСТИЦИОННЫХПРОЕКТОВ НАПРЕДПРИЯТИЯХГОСТИНИЧНОГОХОЗЯЙСТВА

Всовременной рыночной экономике резко обостряется конкурентная борьба в бизнесе, поэтому важнейшим элементом развития предпринимательской деятельности является бизнеспланирование инвестиционных проектов. В мировой практике разработка и реализация бизнес-плана представляет собой основу для оценки перспективности не только для вновь создаваемых коммерческих организаций, но и для действующих фирм в виде проектов по внедрению новых продуктов, услугивидовработ, повышающихтемсамымэффективностьсвоейдеятельности.

Комплекс вопросов, связанных с осуществлением инвестиционной деятельности предприятия, требует достаточно глубоких знаний теории и практических навыков принятия управленческих решений в области бизнес-планирования. В рамках этого комплекса предполагается обоснование инвестиционной стратегии, выбор эффективных ее направлений и форм разработки целенаправленной программы реального инвестирования и формирования сбалансированного портфеля финансовых инвестиций. Однако, для многих предприятий гостиничного хозяйства реализациятакогокомплексавыступаетсложнойпроблемой.

Вэкономической литературе проблемы бизнес-планирования инвестиционных проектов представлены достаточно широко, при этом очень важна содержательная трактовка понятия «бизнесплан». Так, в Современном экономическом словаре бизнес-план рассматривается как «план, программа осуществления бизнес-операции, действий фирмы, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности» [1, с. 44]. Более расширенное представление дает Ковалев В.В., считая, что бизнес-план – «это документ, отражающий в концентрированной форме ключевые показатели, обосновывающие целесообразность некоторого проекта, четко и наглядно раскрывающий суть предполагаемого нового направления деятельности фирмы» [2, с. 282]. На наш взгляд, наиболее последовательно к определению бизнесплана с позиций комплексного документа подходит И.А. Бланк, который уточняет понятие инвестиционного проекта как основного документа реального инвестирования, где в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанныесегореализацией[3, с. 227].

Вприведенных определениях бизнес-плана доминирует как бы общий подход к данному документу, в то время как для конкретной отрасли необходима формулировка цели разработки бизнес-плана, характеристика его структуры, состава, количества и содержания разделов. В современной хозяйственной практике для предприятий гостиничного хозяйства реальное инвестирование в большей степени связано с обновлением отдельных видов оборудования, приобретением тех или иных видов нематериальных активов, увеличением запасов материальных оборотных активов. Как правило, это не требует значительных инвестиционных затрат, поэтому обоснование инвестиционного проекта зачастую носит форму внутреннего служебного документа (докладной записки, заявки и т.п.), в котором излагаются мотивация, объектная направленность, необходимый объем инвестирования, а также ожидаемая его эффективность. Вследствие этого определение эффективности бизнес-планирования инвестиционного проекта на предприятиях

Экономика Крыма № 2(35), 2011 год |

201 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

гостиничного хозяйства осуществляется непоследовательно и недостаточно полно, т.е. отсутствует комплексныйподходкрешениюданнойпроблемы.

Цель статьи - обоснование необходимости комплексного подхода к определению эффективности бизнес-планирования инвестиционных проектов на предприятиях гостиничного хозяйстванаосновеоценочныхпоказателей, адаптированныхкрыночнойэкономике.

Туризм в XXI в. стал социальным и политическим явлением, значительно влияющим на мировое устройство и экономику многих стран и целых регионов. Гостиничный бизнес является одной из составляющих туристической индустрии, создавая отдельный сектор – индустрию гостеприимства. Гостиница – это сложный хозяйственный и имущественный комплекс (здание или часть здания, оборудование и иное имущество), предназначенный для производства гостиничного продукта и предоставления услуг. Охарактеризовать предприятие гостиничной индустрии можно с помощью целого ряда параметров, таких, например, как количество номеров (превышает минимальное количество или нет), виды предоставляемых гостиничных услуг (категория и класс в зависимости от вида предоставляемых услуг в соответствии с принятой в стране системой стандартов) и др. Следует учитывать, что предприятия гостиничной сферы предоставляют услуги, которые носят в основном нематериальный характер, неспособны к хранению, а их качество крайне динамично. В каждой гостинице с позиций сформулированной стратегии развития необходимо постоянно поддерживать высокий уровень качества обслуживания гостей на основе повышения квалификации персонала и совершенствования ее инфраструктурного обеспечения. Однако, материально-техническая база большого количества действующих средств размещения требует существенного обновления, а также нужно строить новые гостиницы, соответствующие международным стандартам качества и современным требованиям туристов. В связи с этим необходимо использовать такой универсальный и эффективный метод управления как бизнеспланирование инвестиционных проектов. Отсюда следует, что управление инвестиционными проектами и система бизнес-планирования в гостиничном бизнесе направлена во многом на расширение ассортимента предлагаемых услуг и повышение их качества, при этом такие проекты связаны, преждевсего, сразвитиеминфраструктуры.

На современном этапе развития гостиничного хозяйства бизнес-план инвестиционного проекта следует рассматривать как общепринятую в мировой хозяйственной практике форму представления деловых предложений и проектов, содержащую развернутую информацию о производственной, сбытовой и финансовой деятельности фирмы и оценку перспектив, условий и форм сотрудничества наоснове баланса собственного экономического интереса фирмы и интересовпартнеров, инвесторов, потребителей и конкурентов. На наш взгляд, составление бизнес-плана инвестиционного проекта имеет существенное значение для предприятий гостиничного типа не только в тех случаях, когда у них недостает собственных финансовых ресурсов для выполнения того или иного проекта, но и в случае внутреннего планирования хозяйственной деятельности, что позволяет гостиничному предприятию обратиться к другим инвесторам с просьбой привлечения их финансовых ресурсов для финансированияданногопроекта, либовбанкдляполучениязаемныхсредств.

Внастоящеевремяоснову инвестиционнойдеятельностипредприятийгостиничного хозяйства составляет реальное инвестирование, что предопределяет необходимость управления им с позиций объективной оценки эффективности бизнес-планов инвестиционной деятельности гостиницы. Основной составляющей проектирования в рамках гостиничного предприятия является выбор соответствующей технологии обслуживания, а также планирование приобретения и освоения соответствующего оборудования и комплектации номеров. Кроме того, необходимо осуществление основных проектно-конструкторских работ, которые включают тщательную компоновку строительных объектов, оснащения номерного фонда и вспомогательных помещений, а также потоковматериаловисвязеймеждуразнымиэтапамиработ.

Перед предприятием всегда стоит проблема выбора наилучшего инвестиционного проекта из нескольких вариантов, при этом основным критерием выбора выступает более высокая экономическая эффективность одного из них. В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе такой системы показателей, как чистая дисконтированная стоимость, внутренняя нормадоходности, индекс доходности, периодокупаемости

Впроцессе анализа эффективности предлагаемых в бизнес-плане мероприятий определяется и предварительная эффективность проекта, под которой подразумевают прежде всего экономическую эффективность, т.е. соотношение затрат ирезультатовреализации тогоилииногопроекта. Поскольку прибыль является основным критерием деятельности любого предприятия, то именно связанные с

202 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

ней показатели должны быть определяющими при оценке и отборе проекта. Оценка эффективности бизнес-плананаосновеотмеченныхпоказателейдолжнапроводиться вкомплексеисравниватьсякак с нормативами, так и с аналогичными проектами, реализуемыми на предприятиях гостиничного хозяйства.

Целесообразно рассмотреть существующую практику бизнес-планирования инвестиционных проектов на примере конкретного предприятия гостиничного типа, расположенного на территории такого востребованного туристического региона как Большая Ялта. Среди многочисленных гостиниц г. Ялта наибольшей популярностью пользуется ООО «Отель «Бристоль». Отель позиционируется в высоком ценовом сегменте с разнообразным набором гостиничных услуг и имеет высокий потребительский рейтинг. Это позволяет утверждать, что политика, проводимая руководством отеля, соответствует требованиям и запросам потребителей. Несмотря на то, что отель «Бристоль» обладает современной туристической инфраструктурой, анализ показывает высокий уровень износа основных фондов (по состоянию на конец 2009 г. более 47,5%). Однако, отель находится в центре города в условиях «жесткой застройки», поэтому любое крупное строительство практически ограничено. Исходя из этого объективного обстоятельства, с целью привлечения дополнительного количества клиентов руководство отеля акцентирует свое внимание именно на развитии инфраструктуры гостиницы. Так, например, за период с 2007 г. по 2009 г. был осуществлен проект оснащения оздоровительно-спортивного центра, при этом инвестиционные затраты составили 808 тыс. грн. В данном центре был оборудован тренажерный зал с качественными силовыми и кардиотренажерами, что обеспечивает проведение разнообразных тренировочных программ и индивидуальных тренировок. Кроме того, в рамках данного проекта был построен закрытый бассейн с противотоками, что позволяет проводить занятия по аквааэробике, переоборудованы русская баня и финская сауна, гдеклиентамотеляпредлагаютсямассаж, процедурывстилерусскойбани, веернаяарома-процедура, атакжетурецкийхамамипаровая.

Подготовка, планирование и реализация данного инвестиционного проекта в ООО «Отель «Бристоль» осуществлялось с позиций удовлетворения выявленных потребностей клиентов в конкретных видах услуг, но тем не менее на предприятии отсутствовала собственно процедура разработки бизнес-плана. Отметим, что на предприятии нет конкретного работника, который бы отвечал за финансовое и инвестиционное развитие отеля, а все решения принимают генеральный директор и его заместитель с учетом интересов учредителей. Поскольку отсутствовала комплексная система финансового, маркетингового и операционного планирования инвестиционного проекта, постольку в течение анализируемого периода возникали разные проблемы, в том числе, например, с позиционированием предприятия. Так, с одной стороны, отель «Бристоль» позиционировался как деловой центр организации конференц-мероприятий корпоративного бизнеса, а, с другой стороны, как оздоровительно-развлекательный центр. Применительно к данному отелю, реализация инвестиционного проекта осуществлялась без использования инструментария бизнес-планирования, непроводиласьоценкарынка, непланировалисьденежныепотоки, азначитинеоценивалисьрискии чувствительностьпроектныхмероприятий.

Реализация мероприятий, предусмотренных инвестиционным проектом, позволила отелю увеличить доходы предприятия, получить прибыль. Однако, говорить о полной окупаемости инвестиционного проекта нельзя, поскольку первоначально осуществленные затраты не были в полном объеме покрыты соответствующим денежным потоком. Кроме того, можно отметить неэффективно проводимую маркетинговую политику по продвижению новых гостиничных услуг, так как чрезмерно завышенная цена на услуги оздоровительного центра не позволяет до сих пор выйти на проектную мощность бассейна и обеспечить более высокую окупаемость осуществленных мероприятий.

Проведенные расчеты эффективности инвестиционного проектана основе показателей рыночного типапооснащениюоздоровительногоцентраООО«Отель«Бристоль» представленывтабл. 1.

Полученные данные свидетельствуют о том, что в условиях нестабильности покупательского спроса на гостиничные услуги ожидаемый период окупаемости (6,58 лет) отражает недостаточно высокую эффективность инвестиционного проекта при совокупном значении NPV на уровне 52,1 тыс. грн. В то же время, индекс эффективности (0,15) равен принятой ставке дисконта (для расчета дисконтированных денежных потоков использовалась ставка дисконта 15% в связи с тем, что 60% сметной стоимости работ финансировалось за счет собственных средств отеля), что позволяет охарактеризовать проект в целом как перспективный. Отсюда следует, что в процессе разработки инвестиционного проекта при определении его эффективности данные показатели не

Экономика Крыма № 2(35), 2011 год |

203 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

рассчитывались, поэтому отсутствие такого комплексного подхода обусловило неэффективное управлениереализациейданногопроекта.

Таблица1 Оценочныепоказателиэффективностиреализациипроектаоснащенияоздоровительного

центраООО«Отель«Бристоль»

Наименованиепоказателя |

Значение |

Инвестиционныезатраты, тыс. грн. |

808,0 |

Усредненныйгодовойдисконтированныйчистыйденежныйпоток, тыс. грн. |

122,9 |

Чистыйдисконтированныйдоход, тыс. грн. |

52,1 |

Дисконтированныйпериодокупаемости, лет |

6,58 |

Коэффициентэффективности |

0,15 |

В инвестиционной деятельности гостиниц, с одной стороны, следует делать акцент на повышение качества предоставляемых услуг, а, с другой стороны, обеспечивать модернизацию гостиничного комплекса и, прежде всего, значительно обновлять инфраструктуру. Это объективно обусловливает необходимость при определении эффективности бизнес-планирования инвестиционных проектов использовать комплекс оценочных показателей рыночного типа, как важного элемента совершенствования системы управления инвестиционной деятельностью предприятийгостиничногохозяйства.

Литература 1.Райзенберг Б.А. Современный экономический словарь / Б.А. Райзенберг, Л.Ш. Лозовский, Е.Б.

Стародубцева. – 6-еизд., перераб. идоп. – М. : ИНФРА-М, 2008. – 512 с.

2.КовалевВ.В. Введениевфинансовыйменеджмент/ В.В. Ковалев. - М.: Финансыистатистика, 2006. – 768 с.

3.БланкИ.А. Инвестиционныйменеджмент: учеб. курс/ И.А. Бланк. – К.: Эльга-Н, Ника-Центр, 2001. – 448 с.

330.142.2 |

КучерВ.А., д.е.н., професор, ЛисенкоІ.В., |

|

Донецькийнаціональнийтехнічнийуніверситет |

ЕКОНОМІЧНІПРОБЛЕМИУПРАВЛІННЯВИТРАТАМИЯКМЕТОД ЗНИЖЕННЯ СОБІВАРТОСТІПРОДУКЦІЇВУГЛЕДОБУВНОГОПІДПРИЄМСТВА

Останні роки характеризуються зростаючою роллю вугілля як у світі, так і в Україні. На думку європейських експертів, світовий ринок електроенергетики знаходиться на порозі переходу з газу на вугілля, як найкращого для електростанцій виду палива. З цього виходить, що постійне підвищення ролі вугілля у світовій енергетиці – стабільна тенденція, яка знижує залежність й уразливість національноїекономікивідпостійноготадоситьзначногозростанняціннанафтутагаз.

На сучасному етапі, коли перед підприємствами постають такі проблеми, як виживання у конкурентній боротьбі та забезпечення платоспроможності, підвищується роль управління діяльністю підприємств у прийнятті оптимальних рішень, в основі яких зосереджена інформація про техніко-економічний стан підприємства. Основна проблема полягає в низькій конкурентоспроможності української вугільної продукції, що передусім пов'язано з високими витратами на її виробництво. Таке становище пояснюється тим, що на підприємствах не приділяється увага управлінню витратами. Підвищити конкурентоспроможність вітчизняної економіки можливо за рахунок розвитку вугільної галузі й пошуку шляхів вирішення цілого ряду проблем, які стоять перед нею. Однієюзвагомихувугільнійгалузієвисокасобівартістьвугільноїпродукції[1].

У даному контексті присвячено багато наукових розробок зарубіжних науковців: Е. Аткінсон, Р. Каплан, Д. Дойл, К. Друрі, Ч. Хорнгрен, Дж. Фосгер, Ш. Датар, та інших. Але через суттєві диференціації в економіках нашої та Західних країн рекомендації цих авторів не можливо повністю упровадитинавітчизнянихпідприємствах. Дослідженняізтемиуправліннявитратаминавітчизняних підприємствах проводили такі науковці як Бланк І.А., Гриньов А.В., Железняк О.В., Орлов О.О., ПартінГ.О., СадовниковО.О. таін. Алевбагатьохвипадкахвонимаютьлишетеоретичнускладову.

На сьогоднішній день ринкова економіка вимагає швидкого та своєчасного управління витратами. З'ясовано, що спостерігається тенденція зростання як оптової ціни однієї тони вугілля, так і витрат на її видобуток [2]. Аналізуючи опубліковані праці та існуючу практику формування

204 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

собівартості продукції, можна стверджувати, що в них недостатньо простежуються специфічні моменти, обумовлені галузевими особливостями функціонування вугільних підприємств як об'єкта дослідження.

Метою статті є дослідження системи управління витратами на вугледобувних підприємствах і пошукрезервівзниженнясобівартостіїхпродукції.

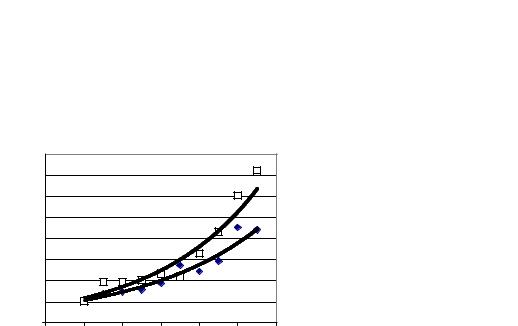

РозглянемоданіпрособівартістьзаданимиМінвуглепромуУкраїни утабл. 1.

Таблиця1 Середнясобівартістьтасередняцінаготовоївугільноїпродукції(заданимиМіністерства

вугільноїпромисловостіУкраїни)

Показник |

|

|

|

|

Роки |

|

|

|

|

||

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

||

|

|||||||||||

Собівартість1 т |

109,85 |

135,93 |

147,62 |

156,98 |

188,37 |

272,53 |

244,71 |

293,5 |

453,88 |

442,03 |

|

вугілля, грн. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

Середняціна1 т |

103,62 |

194,08 |

193,39 |

202,13 |

232,9 |

219,1 |

329,15 |

432 |

605,84 |

723,39 |

|

вугілля, грн. |

|

|

|

|

|

|

|

|

|

|

|

Динаміка собівартості і середньої ціни 1 т вугільної продукції з відповідними експоненціальнимитрендаминаведенінарис. 1.

800 |

|

|

|

|

|

|

700 |

|

|

y = 3E-161e0,1871x |

|

|

|

600 |

|

|

|

|

||

|

|

R2 = 0,9121 |

|

|

||

500 |

|

|

|

|

||

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

300 |

|

|

|

|

|

|

200 |

|

|

|

y = 4E-136e0,1582x |

||

100 |

|

|

|

|||

|

|

|

R2 = 0,955 |

|

||

0 |

|

|

|

|

||

|

|

|

|

|

|

|

1998 |

2000 |

2002 |

2004 |

2006 |

2008 |

2010 |

Собівартість 1 т вугілля, грн

Собівартість 1 т вугілля, грн

Середня ціна 1 т вугілля, грн

Середня ціна 1 т вугілля, грн

Рис. 1. Динамікасобівартостіісередньоїціни1 твугільноїпродукціїу2000 – 2009 рокахзгідно МіністерствавугільноїпромисловостіУкраїни

Наведені дані свідчать про те, що за останні 5 років собівартість вугільної продукції зростає значно швидше, ніж середня ціна на вугільну продукцію. Тому завданням кожного вугледобувного підприємства е розрахувати таку собівартість, яка б забезпечила певний прибуток або підвищила б ціну на продукцію. Великий рівень собівартості видобутку 1 т готової вугільної продукції на більшості вугледобувних підприємств потребує мобілізації резервів для зниження витрат із застосуваннямважелівсистемногоуправліннявитратами.

З цією метою необхідно розробити рекомендації, які мають урахувати структурні зміни у вугільній промисловості, що відбуваються внаслідок трансформації системи управління та форм власності. Управління витратами відбувається у спрямованому регулюванні процесу виробництва та реалізації продукції з метою максимального збільшення прибутку. Саме спрямованість управління витратами на збільшення прибутку — принципова відзнака аналізу собівартості як інструменту покращення економічної діяльності підприємств у сучасних умовах. Зниження собівартості як важливий фактор підвищення прибутковості продукції є одним з центральних в управлінні витратами.

На собівартість видобутку вугілля впливають такі найважливіші чинники, як обґрунтування і вибір найбільш ефективних способів відтворення основних засобів, оптимальної амортизаційної політики, раціональних режимів праці і відпочинку трудящих, досягнення максимального ресурсозберігання, підвищення рівня механізації праці на основі НТП. На важливість цих чинників указуєхарактеріступіньїхвпливунаданийпоказник.

Знизити собівартість можна шляхом: удосконалення засобів праці (упровадження прогресивної техніки, підвищення частки удосконаленого устаткування), предметів праці (застосування прогресивних видів сировини, матеріалів, енергоносіїв); раціонального використання сировини, матеріалів; механізаціїйавтоматизаціївиробничихпроцесів[3].

Экономика Крыма № 2(35), 2011 год |

205 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Невиконання завдань з повторного використання матеріальних ресурсів приводить до втрати дефіцитних матеріалів, до підвищення собівартості видобутку вугілля, оскільки відпрацьовані і знов відновлені вироби і матеріали в 2-3 рази дешевше нових. Вплив повторного використання матеріальнихцінностейнасобівартістьвидобуткувугілляприведененарис. 2.

Зниження повторного використання матеріальних цінностей

Втрати допоміжних |

|

Втрати матеріальних цінностей |

|

Неповне виймання |

матеріалів в процесі |

|

в наслідок недопогашення |

|

матеріальних цінностей при |

виробництва |

|

гірських виробіток |

|

погашенні гірських виробіток |

|

|

|

|

|

Збільшення залишкової вартості незданих і невитягнутих допоміжних матеріалів

Збільшення собівартості видобутку вугілля в частині матеріальних витрат

Рис. 2. Впливповторноговикористанняматеріальнихцінностейнасобівартістьвидобуткувугілля

При поліпшенні використання основних фондів зниження собівартості вугілля відбувається в результаті підвищення надійності і довговічності устаткування; вдосконалення системи плановозапобіжного ремонту; централізації і впровадження індустріальних методів ремонту, змісту і експлуатаціїосновнихфондів.

Чим більше техніки знаходиться в ремонті, монтажі, демонтажі і резерві, і чим вона не надійніша, тим більше необхідно мати лав, як діючих, так і резервних, для підтримки планованого об'єму видобутку вугілля. Це у свою чергу приводить до збільшення протяжності гірських виробіток і, відповідно, залучення додаткового штату допоміжних робочих з ремонту і підтримки гірських виробіток, щотакожнегативнопозначаєтьсянасобівартостівидобуткувугілля.

Зниження собівартості може відбутися при створенні автоматизованих систем управління, використанні комп’ютеризованих систем, вдосконаленні і модернізації існуючої техніки і технології [4]. Воно може відбутися в результаті зміни в організації виробництва, формах і методах праці при розвитку спеціалізації виробництва; вдосконалення управління виробництвом і скорочення витрат на нього; поліпшення використання основних фондів; поліпшення матеріально-технічного постачання; скороченнятранспортнихвитрат; іншихчинників, щопідвищуютьрівеньорганізаціївиробництва.

Встановлено, щовідрівня витратістотнозалежатьефективністьфункціонуванняпідприємства та його конкурентоспроможність. Тому управління витратами є важливою функцією економічного механізму кожного промислового підприємства. Управління витратами підприємств в сучасних економічних умовах є невід’ємною частиною загального стратегічного управління підприємством, щоспрямованенапідвищенняефективностідіяльності[5].

Концептуальніположенняуправліннявитратами– ценавчанняпросистемубазиснихпринципів, методів, методик, способів і засобів їх реалізації в організації й побудові науково-практичної діяльності підприємства. Методологія управління витратами — це алгоритм пошуку мети, набір прийомів, методів, засобів, способів, принципів досягнення мети функціонування підприємства - максимізаціїприбуткуприоптимальнійвеличинівитрат.

До структури методології управління витратами вугледобувного підприємства відносяться: основа методології, характеристика діяльності, логічна структура діяльності, часова структура діяльності, технологія виконання робіт і вирішення завдань. Така структура притаманна всім промисловим підприємствам незалежно від галузевої приналежності. Що стосується структурних елементів, то вони можуть відрізнятися залежно від особливостей технологічного процесу, організаційнихформуправліннятаіншихфакторів[6].

Вибір технологічних рішень і технічних засобів у гірничій справі завжди обмежений особливостями конкретних родовищ і, саме ці особливості, у першу чергу, визначають досяжний рівень техніко-економічних показників виробництва. На вугледобувному підприємстві виробництво характеризується такою основною властивістю: використовуючи вхідні ресурси видає один вид кінцевої продукції. Можна сказати, що на вході виробництво споживає допоміжні ресурси, а на виході видає готову продукцію. Склад витрат, які включаються в собівартість продукції (послуг),

206 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

може дещо змінюватися з різних практичних міркувань. Але загальною тенденцією таких змін має бути якомога повніше відображення в собівартості дійсних витрат на виробництво продукції. Ці міркування стосуються собівартості продукції за умов повного калькулювання витрат. Таке уточнення (пояснення) необхідне з огляду на те, що на практиці частіше трапляється калькулювання одиниціпродукціїзанеповнимивитратами.

Завдяки-збільшенню частки непрямих витрат у собівартості продукції виникла необхідність використанняновихбазіметодіврозподілутакихвитрат, якібвідрізнялисьвідтрадиційнихметодів.

Традиційна та функціональна системи управління витратами засновані на здійсненні двох етапів розподілу витрат. На першому етапі кошти розподіляються між центрами витрат, а на другому — нараховуються на продукти через центри витрат з використанням відповідних ставок непрямих витрат. Так, за традиційною системою на першому етапі витрати розподіляються між цехами, дільницями, а за функціональною системою — між функціями. На другому етапі обох системвитратинараховуютьсянавидипродукціїчерезцентривитрат[7].

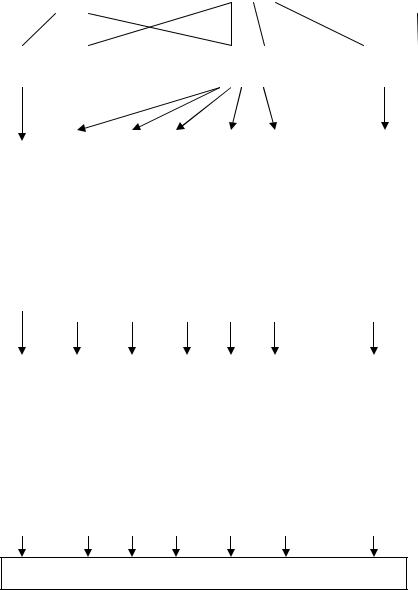

Функціональне управління витратами як один з напрямків удосконалення управління підприємством передбачає, що видобуток вугільної продукції здійснюється в ході виробничих функцій (операцій, процесів), які споживають певні ресурси. За допомогою цього методу визначаються витрати на кожну функцію (очисні роботи та утримання шахтних механізмів, наладка обладнання, технічний контроль, переробка вугілля на фабриках тощо), чинники витрат (носії, драйвери) (рис. 3).

|

|

|

|

|

Матеріальні |

|

|

|

|

|

|

|

|

Праця |

|

|

|

|

Основні засоби |

|||||||||||

|

Ресурси |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

цінності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Центри |

|

|

Невиробничий |

|

|

|

|

|

|

|

Виробничі |

|

|

|

|

Невиробничий |

|||||||||||||

|

витрат |

|

|

|

|

|

центр |

|

|

|

|

|

|

|

|

центри |

|

|

|

|

|

центр збуту |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Очисні роботи та утримання шахтних механізмів |

|

|

|

|

|

|

|

|

|

|

Переробка вугілля на фабриках |

|

|

|

|

Продаж вугільної продукції |

|

|||||

|

|

|

|

Адміністративні витрати |

|

|

|

|

Наладка обладнання |

|

Вивіз вугільної породи |

|

Тезнічний контроль |

|

|

|

|

|

|

|||||||||||

|

Функція |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

видобуткуОбсяг вугілля |

|

|

|

|

|

|

|

|

|

|

і |

|

|

|

|

|

виОбсягдобутку вугілля |

|

|

|

|

видобОбсягутку вугілля |

|

|

||

|

|

|

|

|

|

|

роботиЧасобладнання |

|

Кількістьпереналадок |

|

Кількістьвивозів вугілля породи |

|

|

Кількістьінспекцій |

|

|

|

|

|

|

|

|||||||||

|

База |

|

|

|

|

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

розподілу |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

(фактор) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собівартість вугілля

Рис. 3. Механізмфункціонуванняуправліннявитратаминапідприємствахвугільноїгалузі

Экономика Крыма № 2(35), 2011 год |

207 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Традиційний варіант калькулювання не дозволяє виявити неефективні функції, що пов’язано з іншою структурою витрат при формуванні собівартості вугільної продукції. Застосування функціонального методу управління витратами дає можливість для визначення неефективних функцій[7]. Так, аналізфункційокремихвиробничихдільницьвугільногопідприємствавиокремлює неефективні функції: очисні роботи та утримання шахтних механізмів, наладка обладнання і вивіз вугілля і породи, які пов’язані з великими витратами на їх реалізацію і які зменшують результативністьдіяльностівиробничихдільниць.

1.На вугледобувних підприємствах України спостерігається тенденція зростання витрат на видобутоквугілля, збитковістьзаостаннірокизбільшилася;

2.Великий рівень собівартості видобутку 1 т готової вугільної продукції на більшості вугледобувних підприємств потребує мобілізації резервів для зниження витрат із застосуванням важелівсистемногоуправліннявитратами;

3.Знизити собівартість можна шляхом: удосконалення засобів праці, предметів праці, раціонального використання сировини, матеріалів, а також механізації й автоматизації виробничих процесів;

4.Обґрунтовановикористанняуправліннявитратамиякспосібзниженнясобівартостіпродукції вугледобувнихпідприємств.

Література

1.Гришко Н.В. Управління витратами як інструмент оздоровлення стану вугледобувних підприємств /

Н.В. Гришко// Економіст. – 2009. – №12. – С. 44-47.

2.Гришко Н. Формування собівартості продукції на підприємствах вугільної промисловості / Н. Гришко, М. Куденко// Економічнийаналіз. – Випуск3, - 2008. – С. 90-92.

3.СадовниковА.А. Экономическийанализрезервовснижениясебестоимостипромышленнойпродукции напредприятии/ А.А. Садовников// Машиностроитель.- 2007. – №12. -С.4-7.

4.Звенячкина В.Ю. Основные направления снижения себестоимостидобычи угля в рыночных условиях / В.Ю. Звенячкина // Наукові праці Донецького національного технічного університету. Серія: Економічна. Вип.76. – Донецьк: ДонНТУ, 2004. – 238 с.

5.Фроленко Р.В. Інтегрована система стратегічного управління витратами промислових підприємств / Р.В. Фроленко// Інноваційнаекономіка. – 2010. – №1. – С. 22-26.

6.Гришко Н.В. Методологіяуправління конкурентоспроможними витратами вугледобувних підприємств

/Н.В. Гришко// Економікапромисловості. – 2009. - №5. – С. 138-142.

7.Гришко Н.В. Управління витратами вуглевидобувного підприємства: функціональний аспект / Н.В.

Гришко// Економіст. – 2007. - №5. – С. 34-37.

658.001.76:621 СімченкоН.О., д.е.н., доцент, МохонькоГ.А., к.е.н., Національний технічний університет України «Київський політехнічний інститут»

СТРАТЕГІЇРОЗВИТКУ ПІДПРИЄМСТВВУМОВАХНЕСТАБІЛЬНОГО РИНКОВОГОСЕРЕДОВИЩА

У сучасних економічних умовах на діяльність підприємств впливають фактори ринкового середовища, щозначною міроювизначаютьповедінку суб’єктівгосподарювання наринку тасуттєво позначаються на ефективності їх діяльності. Несприятливі фактори можуть загрожувати економічній безпеці підприємства, створювати кризову ситуацію, яка порушує його позиції в ринковому середовищі. Фактори ринкового середовища впливають на діяльність підприємства, характеризуються високою динамічністю – здатністю швидко змінюватися в часі, і мають як внутрішні, так і зовнішні джерела. За умов безпрецедентної появи викликів та загроз економічного, екологічного, соціального характеру особливу актуальність набувають підходи до розроблення ефективнихстратегійрозвиткувітчизнянихпідприємств.

Дослідженню проблематиці впливу нестабільного ринкового середовища на ефективність діяльності підприємства присвячені чисельні наукові праці як вітчизняних, так і зарубіжних учених, середякихвартовиділити Г.Б. Клейнера[1], В.Л. Тамбовцева, В.В. Вітлінського[2], А.В. Терзієва [3]. Управлінню підприємствами в умовах нестабільного ринкового середовища присвячено ряд досліджень та публікацій І. Ансоффа [4], А.Г. Патліса [5]. В.В. Пастухової [6], Разом з тим

208 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

недостатньо висвітленими залишаються питання вибору стратегій розвитку підприємств з урахуваннямрівнянестабільностіринковогосередовища.

Метою статті є узагальнення наукових здобутків фундаторів теорії стратегічного менеджменту та розроблення на цій основі підходів до вибору стратегій розвитку підприємств залежно від рівня нестабільностіринковогосередовища.

Дослідження феномену нестабільності дозволяє стверджувати, що однією з найсерйозніших проблем, з якою стикається більшість дослідників, – це проблема передбачення. «Нестабільність» як філософську категорію та світогляд розглядав І. Пригожин [7, с. 50], який зазначив, що визнання нестабільності – це не капітуляція, а навпаки – залучення до нових експериментальних і теоретичних досліджень, щовідображаютьспецифічнийхарактернавколишньогосередовища.

ПіднестабільнимсередовищемС. Б. Папінпропонуєрозумітитакійогоособливості[8, с.4]: зміну значущості факторів, які об’єктивно існують у зовнішньому середовищі, яка

перешкоджає об’єктивно оцінити ситуацію суб’єктом управління і пов’язана зі структурною невизначеністю;

зміну інтенсивності прояву значущих для суб’єкта управління факторів, що зумовлено параметричноюневизначеністю.

У результаті критичного аналізу нами було систематизовано такі ознаки нестабільного ринковогосередовища:

Невизначеність середовища, яка характеризується тим, що на ринкові умови певним чином впливає велика кількість факторів різноманітної природи та спрямованості, які не можуть бути об’єктивнооціненітаврахованіукількісномувиразі[1, с.5].

Підневизначеністюслідрозумітинеможливістьоцінюватимайбутнійрозвитокподійзпогляду як імовірності їх реалізації, так і масштабів та виду їх прояву [1]. У дослідженнях В.В. Вітлінського виокремлено два типи невизначеності: істинну, зумовлену властивостями економічних процесів, та інформаційну, пов’язану з неповнотою і неточністю наявної інформації про ці процеси. Істинну невизначеність не можна плутати з об’єктивною наявністю різних варіантів економічного розвитку і можливістю свідомого вибору з-поміж них ефективних варіантів. Ідеться про принципову неможливістьточноговиборуєдиногооптимальноговаріанта[9, с.60].

Непередбаченість середовища – ситуація, за якої передбачення поведінки зовнішнього середовища неможливе, у тому числі і в стохастичних термінах. Інакше кажучи, параметри випадковихзміннихзовнішньогосередовищанеможнапередбачати[5, с.4].

Складність середовища, яку визначають кількістю компонент середовища, що впливають на функціонуванняорганізації, таінтенсивністювзаємодіїміжними.

Динамічністьсередовища, щохарактеризуєтьсяздатністюшвидкозмінюватисявчасі. Турбулентність середовища, яка є ще однією ознакою нестабільного ринкового середовища,

що означає постійні зміни ринкового середовища, які справляють суттєвий вплив на стратегічну діяльність[10].

Турбулентністьхарактеризуєнеоднорідністьзмінсередовища, уякомупідприємствапровадять своюдіяльність, тому їїрозглядають якодинзнайважливішихфакторів, щовпливаєнаїхстратегічну поведінку. Турбулентність середовища діяльності підприємства посилюється стрімким розвитком науки, техніки, бізнес-процесів та ринкових механізмів, що виявляються у зростанні новизни змін, підвищенні напруженості середовища функціонування підприємств, пришвидшенні змін, ускладненні внутрішнього і зовнішнього середовищ [10]. З часом невизначеність ринкового середовища збільшується, тому система управління підприємством набуватиме нових якостей, що сприяють розробленню управлінських рішень, застосування яких було б ефективним в умовах, що склалися.

Деякі дослідники виділяють низку заходів, які сприяють забезпеченню ефективної реакції підприємства на зміни ринкового середовища, зокрема [6]: динамічний моніторинг економічного середовища; аналіз кон'юнктури ринку товарів і послуг; розробка і реалізація інноваційних ідей в області технології і організації виробництва; забезпечення необхідного рівня конкурентоспроможності товарів і послуг; гнучкість виробничого процесу, яка забезпечується за рахунок випуску взаємозамінних товарів, використання взаємозамінних технологій; випуск товарів і послуг в обсягах, які споживачі готові купити; зовнішня гнучкість підприємства, яка б забезпечувала достатній рівень незалежності від зміни попиту; забезпечення ефективного використання інвестиційнихресурсів.

Взаємодія підприємства з нестабільним зовнішнім середовищем здійснюється за допомогою процесу стратегічного управління, тому ефективність функціонування системи стратегічного

Экономика Крыма № 2(35), 2011 год |

209 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

управління визначається адаптивними можливостями підприємства. Моніторинг наявних наукових напрямків дозволив виділити такі рівні нестабільності ринкового середовища (співвідношення загроз та можливостей) підприємства, що впливає на діяльність підприємства: нульовий, підвищений, катастрофічний (табл. 1). Загроза ринкового середовища розглядається як вплив певного чинника великої інтенсивності або їх сукупності, що може призвести до негативних змін діяльності підприємства, які можуть бути зворотними або усунення яких потребує значних коштів, часу та ресурсів. Можливість ринкового середовища характеризується позитивним впливом на діяльність підприємства.

Нестабільність ринкового середовища суттєво впливає на вибір стратегії розвитку підприємства. Виходячи з рівня стратегічної стійкості підприємства, тобто з його здатності реалізовувати стратегічні цілі та умов нестабільного ринкового середовища, можна запропонувати різні стратегічніальтернативирозвиткупідприємств.

Таблиця1 Впливрівнівнестабільності ринковогосередовищанадіяльністьпідприємств

Складові |

Рівні нестабільності ринковогосередовища |

|||

Нульовий |

Підвищений |

Катастрофічний |

||

|

||||

Ринковаситуація |

Існуютьможливості |

Рівнозначнийвплив |

Можливостейрозвиткуне |

|

|

розвитку |

загрозтаможливостей |

існує, підприємство |

|

|

|

ринковогосередовищана |

працюєвекстремальнихі |

|

|

|

роботупідприємства |

кризовихумовах |

|

|

|

|

|

|

Характервпливуна |

Сприятливий |

Нейтральний |

Несприятливий |

|

підприємство |

|

|

|

|

Впливнарезультати |

Зростанняобсягів |

Мінімальнезростання |

Скороченняобсягів |

|

роботипідприємства |

виробництва |

обсягіввиробництва |

виробництва |

|

|

|

|

Ліквідаціянерентабельних |

|

|

|

|

видівпродукції |

|

Перспективнінапрями |

Збереженнята |

Підтримкастабільного |

Виживанняв |

|

підприємства |

збільшенняринкової |

функціонування |

короткостроковому |

|

|

вартостіпідприємства |

Недопущеннякризи |

періоді |

|

Нами пропонується розглядати п’ять рівнів стратегічної стійкості підприємств: динамічний, стабільний, прийнятний, нестійкий та кризовий. Обґрунтування вибору стратегії підприємства в умовах нестабільного ринкового середовища має альтернативний характер. На основі проведених дослідженьнамипропонуютьсятакістратегіїрозвиткупідприємства(табл. 2).

При динамічному рівні стратегічної стійкості функціонування підприємства характеризується станом збалансованоїрівноваги завсімапоказникамиоцінкистратегічноїстійкості, щовиражаєтьсяу максимально ефективному використанні всіх наявних ресурсів. Кризовий рівень стратегічної стійкості свідчить про те, що діяльність підприємства характеризується низьким рівнем всіх показників оцінки стратегічної складової стійкості; підприємство працює нестабільно з тимчасовими зупинками виробничого процесу, що в результаті виражається загальним станом, який близький до станубанкрутства.

Якщо підприємство має динамічний рівень стратегічної стійкості, то воно може працювати в кризових умовах, коли нестабільність ринкового середовища досягне катастрофічного рівня. У такому випадку підприємство акцентує увагу на стабільності функціонування на ринку друкованої продукції. Якщо рівень стратегічної стійкості кризовий, а умови ринкового середовища несприятливі (катастрофічний рівень), підприємству варто переглянути доцільність свого існування та вжити терміновихзаходів.

У результаті проведеного дослідження потрібно відзначити, що стратегічна стійкість функціонування, баланс позитивних і негативних внутрішніх та зовнішніх факторів є умовами, які забезпечують розвиток підприємства. Від своєчасної ідентифікації та оцінки інтенсивності впливу зовнішніх й внутрішніх факторів на стратегічну стійкість підприємства та її компонент залежить ефективністьреалізаціїстратегіїпідприємства.

Таким чином, у результаті системного узагальнення основ теорії стратегічного управління запропоновано підхід до вибору можливих стратегій розвитку підприємства в умовах нестабільного ринкового середовища. Запропонована матриця «стратегічна стійкість підприємства –нестабільність ринкового середовища» дає можливість керівництву підприємства здійснити ґрунтовний стратегічний вибір щодо забезпечення стратегічної стійкості підприємства залежно від рівня нестабільностіринковогосередовищатарівнястратегічноїстійкостіпідприємства.

210 |

Экономика Крыма № 2(35), 2011 год |