2_2011

.pdfЭКОНОМИКА ПРЕДПРИЯТИЙ

технической документации на производственное оборудование, недостаточной квалификации рабочихит.п. [4].

Сточки зрения признания отходов в бухгалтерском учете, необходимо отметить, что все отходы являются средствами предприятия, но не все из них являются его активами. Так, отходы являются возвратными, если от их использования можно получить экономическую выгоду. Безвозвратные же отходы не являются активами поскольку не представляют для предприятия ценности. От них нужно избавиться – утилизировать, уничтожить, передать на переработку специальным предприятиям и т.п. – в зависимости от того, что указано делать с тем или иным видом отходов в действующем законодательстве. В отличие от возвратных отходов, безвозвратные отходы отражаются в учете лишь в количественном выражении. В случае, если прямое отнесение полученных отходов на себестоимость отдельных изделий и заказов осложнено, безвозвратные отходы учитываются общей массой по всей продукции, а распределение их на отдельные изделия осуществляется пропорционально выпущенному количеству продукции. Расходы на утилизацию этихотходоввключаютсявдругиеоперационныерасходы[5].

Соценкой отходов в бухгалтерском учете ситуация также не однозначна. Так, в П(С)БУ 9 «Запасы» [3] (далее – П(С)БУ 9) не указано, как именно оценивать возвратные отходы. Поэтому целесообразным видится использование для этих целей общих правил оценки запасов, первоначальную стоимость которых достоверно определить невозможно. Если на момент оприходования запасов невозможно достоверно определить их первоначальную стоимость, такие запасы могут оцениваться и отражаться по справедливой стоимости с последующей корректировкой допервоначальнойстоимости[3].

При этом согласно П(С)БУ 16 «Расходы» [6] (далее – П(С)БУ 16) возвратные отходы оцениваются в порядке, изложенном в пункте 11 данного П(С)БУ,: «Производственная себестоимость продукции уменьшается на справедливую стоимость реализуемой сопутствующей продукции и стоимость сопутствующей продукции в оценке возможного ее использования, используемойнасамомпредприятии.».

Вместе с тем в Методических рекомендациях по бухгалтерскому учету запасов [5] (далее – Рекомендации № 2) сказано, что первоначальная стоимость запасов, поступивших на склад от забракованных изделий и возвратных отходов производства, ликвидации основных средств, определяетсяпочистойстоимостиреализации, еслитакиезапасыпредназначеныдляреализации, или

воценке их возможного использования, которая может быть определена исходя из стоимости подобных запасов при наличии их на балансе предприятия, с учетом степени их пригодности к эксплуатации. Чистая стоимость реализации запасов определяется как предполагаемая цена реализации запасов в условиях обычной деятельности за вычетом предполагаемых расходов на завершениеихпроизводстваиреализацию.

Однако, наиболее исчерпывающий вариант оценки отходов содержится в Рекомендациях № 373, всоответствиискоторымивозвратныеотходыоцениваются:

по цене возможного использования – если предприятие собирается использовать отходы для основного производства, но с повышенными расходами (сниженным выходом готовой продукции), дляпотребностей вспомогательного производства илидругих нужд. Цена возможного использования

– сниженнаяценаисходногоматериалавозвратныхотходов; по полной цене исходного материального ресурса, если отходы реализуются сторонним

предприятиямиорганизациямдляиспользованиявпроизводствеинойпродукции; по справедливой стоимости отходов, которые планируют реализовывать, фактически это

стоимость, закоторуютакиематериалыможноприобрестинарынке.

Стоимость возвратных отходов, которая уменьшает себестоимость продукции, состоит из двух частей:

стоимостьвозвратныхотходов, полученныхвпределахтехнологическихнормихвыхода; стоимость сверхнормативных возвратных отходов (если фактическое количество отходов

превышаетнормативноеколичество).

Квозвратнымотходамнеотносятся:

остатки материальных ресурсов, которые согласно установленной технологии передаются в другие цеха, подразделения как полноценный материал для производства других видов продукции (работ, услуг);

попутная продукция, которая получается одновременно с целевым (основным) продуктом в едином технологическом процессе [4], из чего можно сделать вывод, что промышленные отходы сферпроизводства[2] неотносятсяксоставувозвратных.

Экономика Крыма № 2(35), 2011 год |

301 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Таким образом, бухгалтерская оценка возвратных отходов будет зависеть непосредственно от того, вкакихцеляхихвдальнейшемнамереныиспользовать.

Для организации первичного учета отходов предусмотрены типовые формы № 1 - ВТ «Учет отходов и упаковочных материалов и тары» и № М - 11 «Накладная - требование на отпуск (внутреннееперемещение) материалов» (далее– формаМ11). Приходованиевозвратныхотходовиз цеха на материальный склад предприятия оформляется на основании формы М - 11, отпуск из материального склада в цех – формой М - 8 «Лимитно – заборная карта», расходование в цехе для нужд производства – в форме М - 19 «Материальный отчет». К статистической отчетности по учету отходов относятся формы № 1 - опасные отходы «Отчет об образовании, обработке и утилизации отходовI - III классовопасности» и№1 - отходы«Обращениесотходами».

Синтетическийучетвозвратныхотходовтакже, какиихоценка, будетзависетьоттого, вкаких целях их в дальнейшем намерены использовать, а также являются ли эти отходы давальческими или полученыизсобственныхзапасовпредприятия.

В случае, если возвратные отходы получены в процессе производства из запасов предприятия, которые являются его собственностью, стоимость списанных с расходов на производство и сданных на склад отходов относится на соответствующий балансовый счет по учету материальных ресурсов, что отразится в учете записью: Дт 209 «Прочие материалы» - Кт 23 «Производство». Если же в договоре предусмотрена возможность оприходования возвратных отходов, полученных в процессе производства из давальческого сырья, то в учете будет сделана проводка: Дт 209 «Прочие материалы» - Кт 718 «Доход от бесплатно полученных оборотных активов». Необходимо заметить, что подобныйподходкотражению в бухгалтерском учетебесплатно полученных оборотных активов является ошибочным. Дело в том, что, во-первых, нарушается принцип соответствия дохода, понесенным для его получения расходам (в данном случае они просто отсутствуют), а, во-вторых, подобные возвратные отходы принесут доход только тогда, когда будет реализована готовая продукция, при производстве которой они были потреблены, именно на этом этапе и сработает принципсоответствия. Чтокасаетсяналоговогоучетаподобныхвозвратныхотходов, тоихстоимость не включается в налоговые расходы. Причина этого кроется в самом трактовании понятия «расходы» согласно Налогового кодекса Украины [7] (далее – НКУ). Расходы – сумма любых расходов налогоплательщика в денежной, материальной или нематериальной формах, осуществляемых для проведения хоздеятельности, в результате которых происходит уменьшение экономических выгод в виде выбытия активов или увеличения обязательств, вследствие чего уменьшается собственный капитал (кроме изменений капитала за счет его изъятия или распределения собственником) [7]. Действительно, данныеотходыпоступилинапредприятиебезкомпенсациистоимостидавальческого сырья: активыневыбывали, обязательстванеувеличивались.

Как выход из сложившейся ситуации предлагается: в бухгалтерском учете приходовать бесплатно полученные возвратные отходы с одновременным отнесением их в состав дополнительного капитала (Дт 209 «Прочие материалы» - Кт 42 «Дополнительный капитал»), а в налоговом учете не признавать доход при поступлении подобных отходов и признавать расходы по ним в момент реализации готовой продукции, при производстве которой эти отходы были потреблены (реализации непосредственно этих отходов). Таким образом, налогооблагаться как в бухгалтерском, так и в налоговом учете будет именно финансовый результат, т.е. разница между доходомирасходами, понесеннымидляегополучения.

Если возвратные отходы передаются со склада в цеха предприятия или сторонним организациям для переработки на сырье или материалы, то первоначальная стоимость сырья, полученная после переработки, будет складываться из стоимости возвратных отходов и расходов на ихпереработку, т.е. вучетебудутсделанызаписи:

а) вслучаепередачисоскладавцехапредприятиядляпереработкинасырьеилиматериалы: Дт 231.1 «Производство для собственных нужд» - Кт 209 «Прочие материалы», 20 «Производственные запасы» (соответствующие субсчета), 661 «Расчеты по заработной плате», 657 «Единый социальный налог», 131 «Износосновныхсредств»;

б) при передаче сторонним организациям для переработки на сырье или материалы: Дт 231.1 «Производство для собственных нужд» - Кт 209 «Прочие материалы», 631 «Расчеты с отечественными поставщиками и подрядчиками» (на сумму услуг сторонних организаций без НДС), атакже будетпризнано правона налоговыйкредитпо НДСпроводкой: Дт641 «Расчеты по налогам»

– Кт631«Расчетысотечественнымипоставщикамииподрядчиками». Ивпервом, ивовторомслучае стоимость возвратных отходов и расходов на их переработку увеличит первоначальную стоимость полученных в результате такой переработки сырья и материалов, что отразится в учете следующей

302 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

корреспонденцией счетов: Дт 201 «Основные сырье и материалы» - Кт 231.1 «Производство для собственныхнужд».

Вслучае реализации (продажи) отходов их стоимость списывается с соответствующего балансового счета учета материальных ресурсов и оформляется как отпуск материалов сторонним организациям, т.е. в учете предприятия будут сделаны следующие проводки: Дт 377 «Расчеты с прочими дебиторами» - Кт 712 «Доход от реализации прочих оборотных активов» и, согласно принципа соответствия, Дт 943 «Себестоимость реализованных производственных запасов» - Кт 209 «Прочие материалы», а также будет начислено налоговое обязательство по НДС записью: Дт 712 «Доходотреализациипрочихоборотныхактивов» - Кт641 «Расчетыпоналогам».

Встатье проведены обзор и обобщение законодательной и нормативно-правовой базы Украины на предмет определения понятия «отходы» и, в частности, «возвратные отходы», их признания и оценки в учете, в следствие чего можно отметить, что, несмотря на многообразие информации в действующем законодательстве, для целей классификации и оценки отходов предприятия, полученных в процессе производства, целесообразным видится использование Рекомендаций № 373 и что бухгалтерская оценка возвратных отходов зависит непосредственно от того, в каких целях их в дальнейшем намерены использовать. Рассмотрены первичный и синтетический учет возвратных отходов и выявлены недостатки в синтетическом учете возвратных отходов, полученных из давальческого сырья, а также в их налоговом учете. Как следствие, предложены мероприятия по их устранению, внедрение которых позволит устранить постоянную разницу по налогу на прибыль, а также сделать учет операций с подобными активами более экономическиобоснованным.

Литература

1.Закон Украины «Об отходах» от 05.03.1998 г. №187/98-ВР [Электронный ресурс].-Режим доступа: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=187%2F98-%E2%F0

2.Государственные санитарные правила и нормы ДСанПіН 2.2.7.029-99, утвержденные постановлением Главного государственного санитарного врача Украины от 01.07.1999 № 29 [Электронный ресурс].-Режим доступа: http://zakon.nau.ua/doc/?uid=1039.4477.0

3.Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Министерства финансовУкраиныот20.10.1999г. №246 - Х.: Фактор, 2009. - С.92-102.

4.Методические рекомендации по формированию себестоимости продукции (работ, услуг) в промышленности, утвержденныеприказомМинистерствапромышленнойполитикиУкраиныот09.07.2007 г. №

373.- К.: ГП Государственный институт комплексных технико – экономических исследований Министерства промышленнойполитикиУкраины, 2007.-321 с.

5.Методическиерекомендациипо бухгалтерскомуучетузапасов, утвержденные приказомМинистерства финансов Украины от 10.01.2007 г. № 2 [Электронный ресурс].-Режим доступа: http://www.dtkt.com.ua/show/2cid14693.html

6.Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Министерства финансовУкраиныот31.12.1999г. №318 - Х.: Фактор, 2009. - С.168-180.

7.Налоговый кодекс Украины с изменениями и дополнениями, внесенными Законом Украины от

23.12.2010 г. №2856-VI // Всеобухгалтерскомучете. -2011. -№1-3. -354 с.

338.486.2.007:339.137.2 СевастьяноваО.В., ст. .преподаватель,

АбльтароваД.Э., студент, КЭИГВУЗ«КНЭУимениВадимаГетьмана»

ИНТЕНСИФИКАЦИЯДЕЯТЕЛЬНОСТИПЕРСОНАЛАТУРИСТИЧЕСКОГО ПРЕДПРИЯТИЯКАККЛЮЧЕВОЙФАКТОРПОВЫШЕНИЯЕГО

КОНКУРЕНТОСПОСОБНОСТИ

Непрерывноесозданиеизакрытиефирмтуристскойотраслинарынкеявляютсяестественными и закономерными явлениями рыночной экономики любого государства. Таким же объективным фактором выступает многолетнее устойчивое и успешное функционирование туристских фирм. Различия между данными факторами зависят от того, как туристская фирма ведет конкурентную борьбу на рынке. Туристская фирма будет конкурентоспособной либо благодаря большей производительности, обеспечивающей ей преимущества по издержкам, либо благодаря

Экономика Крыма № 2(35), 2011 год |

303 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

качественным факторам, которые отличают ее от конкурентов. К таким факторам относятся квалификация персонала, имидж туристской фирмы, организация и культура управленческой команды, развитый маркетинг, менеджмент, качество предоставляемых услуг. Решение задач по управлению человеческими ресурсами является одним из важнейших направлений деятельности туристских организаций и считается основным критерием ее экономического успеха и конкурентоспособности фирмы на рынке туристских услуг [1,c.120]. Указанные обстоятельства предопределяют актуальность выбранной автором темы статьи, поскольку проблема качественного состава трудового потенциала субъектов сферы туризма Крыма - это проблема первостепенного значения, именно от ее решения зависит конкурентоспособность туристских фирм и перспективы развития сферы туризма Украины и, в частности, Крыма. В теоретическом плане в экономической науке отсутствует целостная концепция повышения уровня конкурентоспособности предприятий. Проблемам организации туристской деятельности и управлению конкурентоспособностью предприятий посвящены работы С.С. Борисовой [1], Ю.А. Гаранина [2]. Особенностям управления трудовымиресурсаминапредприятияхтуризмапосвященыработыВ.А. Ручинской[3].

Конкурентоспособность предприятий туризма является частью общей проблемыэффективного функционирования и конкурентоспособности экономики Украины, а решение данной проблемы с помощью совершенствования управления трудовыми ресурсами очень важно для управленцев в сфере туризма. Таким образом, в статье будет анализироваться нерешённая проблема обоснования направлений повышения конкурентоспособности туристских фирм на основе эффективного управлениятрудовымиресурсамипредприятия.

Целью статьи является рассмотрение основных факторов, влияющих на конкурентоспособность организаций сферы туризма и оценка влияния кадров на повышение конкурентоспособноституристскихфирм.

Понятие «конкурентоспособность» является базовым для определения возможности предприятия эффективно функционировать в условиях конкурентной среды. Современные определения понятия «конкуренция» остаются еще во многом дискуссионными. Одни ученые отождествляют его с обострением борьбы фирм за ограниченный объем платежеспособного спроса покупателей, другие — с появлением на рынке большого количества покупателей и продавцов. Имеются и расширительные толкования данного экономического явления, увязывающие его с эффективностьюуправленияпредприятиемвцелом[2, c.131].

Некоторыеученыевключаютврассматриваемоеопределениеследующиеэлементы: желаниепредприятияувеличитьприбыльзасчетрасширениямасштабовдеятельности; улучшениеформорганизациипроизводственногопроцесса; повышениепроизводительноститруда.

Основная особенность формирования конкурентной туристской среды в Крыму в том, что, вопервых, развитие конкуренции имеет инверсионный, то есть обратный характер (от монополии до конкуренции), во-вторых, современные рынки представляют собой смесь элементов остаточного монополизмаиотдельныхмалыхфирм[3, c.78].

Теория конкуренции в настоящее время располагает лишь косвенными методами оценки уровня конкуренции на туристском рынке, при этом в США применяется индекс Герфиндаля - Гиршмана (ИГГ), определяемого по доле рынка анализируемой фирмы. Традиционные в экономических исследованиях методы определения интенсивности конкуренции основываются на показателях рентабельности рынка, темпов роста рынка, доли конкурентов на рынке, темпов увеличенияобъемовпродаж.

Таким образом, конкурентоспособность туристского предприятия - это относительная категория, в основе которой лежит сравнительная характеристика конкурентных преимуществ с разными аналогичными предприятиями в пределах видового или регионального рынка по определенным показателям за анализируемый период. Оценка конкурентоспособности - это прогноз результатов участия оцениваемого объекта в экономическом соперничестве с конкурентами. Такой прогноз можно получить в результате сопоставления факторов конкурентоспособности оцениваемых объектов, сучетомособенностейсферытуризма.

В табл. 1 приведена систематизация основных особенностей конкурентоспособности предприятияикачественныхфакторов, лежащихвееоснове.

Однако анализируемые качественные факторы способствуют созданию конкурентных преимуществ, если определяют превосходство над фирмами – конкурентами, содействуют повышениювыгоддляклиентов, являютсяспецифическимиитрудноэмитируются(заменяются).

304 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Таблица1 Основныеособенностиифакторыконкурентоспособноституристскогопредприятия

|

Особенности |

|

|

Качественныефакторы |

Нематериальныйхарактер |

|

|

Компетенцияперсоналаиегоопытработы |

|

Неразрывность |

предоставления |

и |

потребления |

Имидж фирмы, высокая репутация туристских |

туристскойуслуги |

|

|

|

фирм |

Сезонностьпредоставлениятуристскихпродуктов |

Организацияикультурауправленческойкоманды |

|||

Невозможностьксохранениютуристскойуслуги |

Современныйменеджмент |

|||

Высокая взаимозаменяемость туристского продукта, |

Качествопредоставляемыхуслуг |

|||

направленийпоездок, видоввыбранноготуризма |

|

|||

Спроснаспециалистоввоблаституризманарынкетрудадостаточновысокистабилен. Всвязи с этим сфера туризма постоянно нуждается в притоке высококвалифицированных кадров. Управленческий состав туристкой фирмы, стремящийся повысить уровень конкурентоспособности предприятия, должен систематически совершенствовать управление трудом, что в принципе невозможно без осуществления качественной оценки структуры персонала, а также результатов его трудовойдеятельности[3, c.23].

Таблица2 Группировкапоказателейструктурыидинамикитрудовыхресурсоввоценкекачества

предоставлениятуристскихуслугвКрымув2009 году

Показателиструктурыидинамикитрудовых |

Доляжалобвобщемколичествеобслуженныхклиентов, % |

||

|

ресурсовпредприятия |

До2% |

Свыше2% |

|

Среднийвозраст, лет |

29 |

43 |

Среднийстажработы, лет |

|

3 |

|

- |

общий |

7 |

|

- |

вданнойорганизации |

4 |

2 |

Уровеньобразования |

Преобладаетвысшееи |

Преобладаетсредне- |

|

|

|

высшееспециальное |

специальное, общеесреднее |

|

|

|

инеполноесреднее |

Средняятекучестькадровзагод,% |

5 |

9 |

|

Среднийкоэффициентзамещения, % |

78 |

57 |

|

Показательудовлетворенностиперсонала, % |

89 |

65 |

|

Данные, приведенные в табл. 2, показывают, что эффективное управление процессами текучести, оборота кадров, показателей замещения, удовлетворенности работой, с учетом уровня образования, среднего возраста и стажа работы дает возможность определить наиболее эффективные управленческие воздействия, которые влияют на качество труда сотрудников, а, следовательно, на качествопредоставляемойтуристскойуслуги.

Для измерения интегрального показателя меры конкурентоспособности в 2008-2009 гг. в г. Севастополе автором в качестве примера приведен эксперимент, в ходе которого было опрошено 500 человек. Критерием выборки респондентов является то обстоятельство, что опрашиваемые пользуются услугами анализируемых фирм. При этом использовалась следующая гипотеза: влияние профессиональной подготовки и повышения квалификации кадров туристской фирмы на ее имидж и конкурентоспособность среди населения и туристов. Основным критерием отбора туристских фирм являлсяпоказательобъемапредоставленных услуг, которыйсоставляет по 10 оцениваемымобъектам более 70%. Выборка туристских фирм проходила по трем видам деятельности: прием и размещение туристов, экскурсионное сопровождение, организация зарубежных туров, с учетом сравнимого объемареализацииуслуг, численностиработниковипоказателейрентабельности[3,c.29].

Поскольку интегральный показатель меры конкурентоспособности еще не имеет своего однозначного определения в отечественной науке и практике, автором выбран наиболее оптимальный из всех имеющихся в литературе алгоритм расчета этого показателя, который в

конечномвидеможнопредставитьввидеформулы(1). |

|

Pr=0,4 Im+0,3 Tr+0,3 D, |

(1) |

гдеIm - уровеньобслуживанияклиентовикачествопредоставленияуслуг; |

|

Tr - выгодностьусловийпредоставленныхуслуг; |

|

D - диапазонпредоставляемыхуслуг[3,c.29]. |

|

Экономика Крыма № 2(35), 2011 год |

305 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Результаты расчета интегрального показателя меры конкурентоспособности туристских фирм погодампредставленывТаблице3.

Таблица3 Значенияинтегральногопоказателямерыконкурентоспособноституристскихфирмв2008 г. и

2009 г.

Туристская |

Уровень |

Выгодность |

Диапазон |

Интегральный |

Темпприроста, |

||||

фирма |

обслуживания |

условий |

предоставляе |

показательмеры |

% |

||||

|

клиентов |

предоставляемых |

мыхуслуг |

конкурентоспо- |

|

||||

|

|

|

услуг |

|

|

собноституристских |

|

||

|

|

|

|

|

|

2009 г. |

|

фирм |

|

|

2008 г. |

2009 г. |

2008 г. |

2009 г. |

2008 г. |

2008 г. |

2009 г. |

|

|

Лион-тур |

974 |

1812 |

1041 |

1197 |

678 |

1239 |

2693 |

4248 |

57,7423 |

Крымтур |

2400 |

2006 |

1554 |

1643 |

1518 |

1350 |

5472 |

4999 |

-8,6531 |

Этно-тур |

616 |

1230 |

1207,5 |

1010 |

553,5 |

1013 |

2377 |

3252 |

36,8111 |

Кача-тур |

1492 |

572 |

313,5 |

322,5 |

472,5 |

540 |

2278 |

1435 |

-37,028 |

Эллада |

1560 |

616 |

561 |

546 |

897 |

1020 |

3018 |

2182 |

-24,387 |

Круиз-тур |

704 |

478 |

328,5 |

420 |

375 |

390 |

1407,5 |

1288 |

-8,4902 |

|

|

|

|

|

|

5552 |

|

|

|

Сумма |

7746 |

6714 |

5005,5 |

5138,5 |

4494 |

17245,5 |

17404 |

15,9951 |

|

Полученные результаты эксперимента подтвердили связь значений интегрального показателя с произведенными затратами на переподготовку и повышение квалификации персонала туристских фирм.

По данным табл. 3 получен положительный экономический эффект от проведения программ переподготовки и повышения квалификации в 2009 году по сравнению с их отсутствием в 2008 году за счет анализа выгодности условий предоставляемых услуг, их диапазона, расчёта интегрального показателя меры конкурентоспособности и расчёта общего темпа прироста. Из таблицы видно, что все вышепредставленные показатели возросли в положительную сторону и общий темп прироста составил 15,9951. Таким образом, оценено влияние на конкурентоспособность туристского предприятия через показатели, формирующие конкурентоспособность услуги и благоприятный имиджпредприятия(ростмерыконкурентоспособности).

Одним из самых современных инструментов повышения конкурентоспособности туристской фирмы в последние годы считается внедрение системы эффективного управления трудовыми ресурсами. Данный вопрос еще не имеет своего однозначного решения в отечественной науке и практике.

ОсновнымметодомпоискакандидатовнавакантнуюдолжностьавторсчитаетИнтернет-сайты. Сегодня рассматриваются такие вакантные должности в туристской фирме, как менеджер, экскурсовод, специалист по бронированию, поскольку на эти категории наблюдается повышенный спроссостороныработодателей.

Известно, чтометодическоеобеспечениеотбораиоценкисоискателейнавакантнуюдолжность было успешно апробировано в туристских фирмах г. Севастополя, что позволило сделать вывод о формировании потенциальных конкурентных преимуществ, к которым можно отнести: уровень коммуникативных связей, широта ассортимента, сервис, уровень обслуживания, квалификационный состав[3,c.30].

Примененноеметодическоеобеспечениеотбораиоценкикандидатовнавакантнуюдолжность, например, в филиалах туристской фирмы «Этно-тур» позволило увеличить объем предоставленных услуг в среднем на 12%, количество клиентов туристской фирмы на 9%, при этом рентабельность продажвозрослана7%.

Важную роль в эффективном управлении и использовании трудовых ресурсов играет воздействие стимулирующих факторов. Имеются сведения, что в Крыму разработан и апробирован на практике эффективный мотивационный механизм, который предусматривает зависимость оплаты труда от результатов деятельности персонала туристских фирм, которыми являются размер полученной выручки, количество предоставленных туров, исполненных заявок, проведенных экскурсий, качество предоставляемых услуг и др. Данный мотивационный механизм успешно прошел апробацию в компании «Лион-тур», где показал свою высокую эффективность по отношению к повышению конкурентоспособности, так как были сформированы следующие потенциальные конкурентные преимущества: уровень коммуникативных связей, система стимулирования персонала, степень достижения целей, сервис, квалификационный состав и др.

306 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

[2,c.39]. Итогом внедрения мотивационного механизма в компании «Лион-тур» явилось увеличение рентабельности на 9% за год, а также повышение заинтересованности персонала в результатах работы, увеличение работоспособности. Кроме того, снизилась текучесть кадров (на 6%) и повысилась удовлетворенность работников и клиентов туристской фирмы, по количеству уменьшениядолижалобвобщейвыборке(на1,5%).

Наиболее важным фактором по оценке конкурентных преимуществ туристских фирм является фактор качественного состава трудовых ресурсов. Если предприятие эффективно и рационально планирует поддержание и использование данного ресурса в рамках целенаправленного стратегического менеджмента, то тем самым создаются все условия для завоевания устойчивого конкурентногопреимущества.

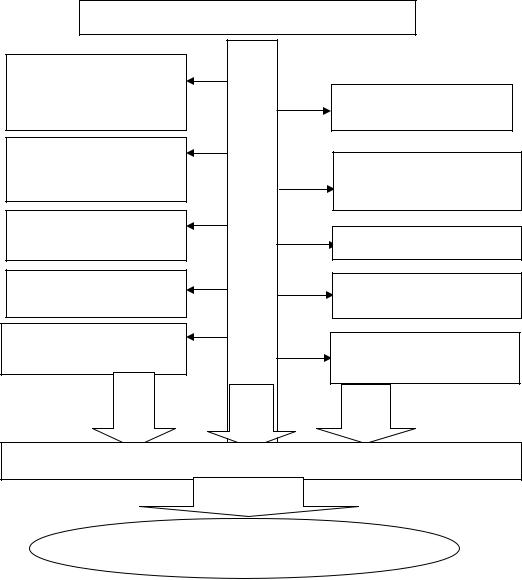

Вышеизложенные мероприятия можно определить в модель повышения конкурентоспособностинаосновеэффективногоуправлениятрудовымиресурсами(рис. 1).

Управляющая система предприятия |

|

||

Вознаграждение по личной |

У |

|

|

П |

|

||

результативности с |

Р |

Высокий уровень |

|

минимальным порогом |

А |

||

результативности |

В |

коммуникативных связей |

|

|

Л |

|

|

Фильтрация |

Я |

|

|

Е |

Усовершенствование |

||

квалификационного |

|||

М |

|||

состава |

системы стимулирования |

||

А |

|||

|

персонала |

||

|

Я |

||

|

|

||

Формирование стремления |

|

|

|

к достижению целей |

|

Тренинги персонала |

|

|

С |

|

|

Повышенное внимание к |

И |

Планирование работы |

|

сервису |

С |

персонала |

|

|

Т |

|

|

Качественная оценка труда |

Е |

|

|

М |

Приращение |

||

категорий персонала |

|||

А |

интеллектуального капитала |

||

|

|||

Репутация и имидж туристического предприятия |

|||

ВЫСОКИЙ УРОВЕНЬ КОНКУРЕНТОСПОСОБНОСТИ ФИРМЫ

Рис. 1. Модельповышенияконкурентоспособноституристическогопредприятиянаоснове эффективногоуправлениятрудовымиресурсами

Для адаптации и стажировки можно внедрить тренинг «по вхождению в должность», создать объемный справочник, содержащий всю необходимую информацию о компании, познакомить стажера с деятельностью компании в целом, провести обучающий тренинг и стажировку, при котором за каждым молодым или новым специалистом необходимо закрепить наставника и материальноегостимулировать.

Экономика Крыма № 2(35), 2011 год |

307 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Наиболее значимыми качественными факторами также являются хорошая репутация и имидж туристской фирмы. На репутацию и имидж предприятий, особенно сферы туризма, доминирующее влияние оказывает, прежде всего, качество трудовых ресурсов. Если предприятие эффективно и рационально планирует поддержание и использование данного ресурса в рамках целенаправленного стратегического менеджмента, то будут созданы все условия для завоевания устойчивого конкурентного преимущества. Возможно формирование конкурентных преимуществ предприятия за счетприращенияинтеллектуальногокапитала.

Литература

1.БорисовС.С. Введениевтуризм: учеб. пособ. / С.С. Борисов. - Москва:РМАТ, 2002г. - 450 с.

2.Информационные системы оперативного управления туристскойфирмой: учебное пособие / [Гаранина Ю.А., Зуева Л.А., Тарасова Г.И., Родигина В.В., Сеселкин А.И.]; под ред. А.И. Сеселкина. - М:Турист, 2002г. – 385 с.

3.Ручинская В.А. Проблемы организации трудовой деятельности в сфере крымского туризма/ В.А. Ручинская // Ломоносовские чтения. Ломоносов-2005: материалы науч. междунар. конф.- Севаст.: НПЦ

«ЭКОСИ-Гидрофизика», 2005. - с. 23 – 39.

Рецензентдокт. экон. наук, профессорА.М. Клейменов

334.716:331. 101.3 |

МачтаковаО.Г., аспірант, |

|

Одеськогодержавногоекономічногоуніверситету |

ПОДОЛАННЯВІДЧУЖЕННЯПРАЦІЯКОСНОВАПОБУДОВИЕФЕКТИВНОЇ СИСТЕМИМОТИВАЦІЇПЕРСОНАЛУВСТРАТЕГІЧНОМУУПРАВЛІННІНА

ПІДПРИЄМСТВІ

На сучасному етапі розвитку української економіки фахівці спостерігають руйнування трудових цінностей, погіршення якості трудового потенціалу, високий рівень плинності кадрів. В основі таких негативних явищ лежить масове відчуження праці, що, у свою чергу, веде до кризи стратегічного управління на вітчизняних підприємствах. Відчуження є підгрунтям демотивації персоналу, якастаєвеликоюперешкодоюнашляхуреалізаціїстратегіїтаефективнихперетворень.

В Україні протягом останніх років питання відчуження у сфері праці з різною мірою глибини займались Д. Богиня, Г. Дмитренко, С. Мочерний, В. Юрчишин, В. Чернишук, К. Кривенко. В. Юрчишин має на увазі «повне відчуження працівників від засобів виробництва і результатів своєї праці, а по відношенню до селян – і від землі». Д. П. Богиня у своїх дослідженнях висловлює думку, що корені відчуження працівника від трудової діяльності не треба відшукувати саме у формах власності. Відчуження від праці зумовляється цілою низкою різноманітних факторів, але найменш вивченими є соціально-психологічні. Усунення соціально-психологічних причин відчуження уявляється, на нашу думку, надійним фундаментом для побудови ефективного мотиваційного механізмувумовахстратегічнихперетворень.

Ціллю статті є визначити причини виникнення відчуження праці та запропонувати шляхи усуненнядеякихзнихзметоюпобудовиефективноїсистемимотиваціївстратегічномууправлінніна підприємстві.

Першим вченим-економістом, який запропонував свою концепцію відчуження праці та обгрунтував її у своїх дослідженнях «Економічно-філософські рукописи 1844 року» та «Німецька ідеологія», яка була написана спільно з Ф. Енгельсом, став Карл Маркс. Стосовно проблеми відчуження висловлювали свою думку відомі мислителі Жан-Жак Руссо, К. Гегель, Л. Фейербах, але ці погляди мали не економічне, а філософське спрямування. Виходячи з концепції К. Маркса, відчуження – це процес, при якому від людей як членів тих чи інших суспільних груп відокремлюються результати їх діяльності, а також здібності і сили, котрі цю діяльність зробили можливою та реалізували. Таким чином, Маркс визнає відчуження як соціально-економічну категорію, яка носить деструктивний характер. Вона пригничує, руйнує, спустошує особистість. Вчений був твердо переконаний у неминучості усунення відчуження від трудової діяльності через знищення приватної власності на засоби виробництва. Проте практика господарювання не підтвердила такий висновок: відмова від приватної власності в СРСР не тільки не ліквідувала відчуження праці, але й в умовах тотального усуспільнення власності воно набуло ще більш грандіознихмасштабів.

308 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

У другий половині ХХ ст. інтерес до явища відчуження праці у наукових колах не вщухав, нові ідеї з’являлись на основі синтезу положень економіки, соціології, психології та філософії. Серед авторів зарубіжних концепцій відчуження виокремлемо праці Е. Фромма, Ю. Хабермаса, Г. Маркузе а також М. Вебера, Т. Веблена, Е. Дюркгейма та ін. Ще багато десятиріччь тому вчені застерігали від таких явищ, які ми наочно бачимо зараз на сучасних підприємствах. На їх думку, відчуження – це є результат спустошення наукою і технікою, бюрократією, впливом надмірної урбанізації, будівництва підприємств-гігантів.

Український вчений В. Юрчишин має на увазі «повне відчуження працівників від засобів виробництва і результатів своєї праці, а по відношенню до селян – і від землі» [1, c.24]. Г. Дмитренко пов’язує зниження мотивації до ефективної праці, насамперед з відчуженням працівників від результатів праці [2, c.114]. К. Кривенко і В. Чернишук так формулюють сутність поняття «відчуження праці» розглядаючи процеси трудових відносин у поєднанні з відносинами власності: 1) відокремлення від працівника об’єктивних моментів праці – засобів виробництва та землі; 2) з’єднання праці з засобами виробництва через систему найму або іншу форму економічного або позаекономічного примусу; 3) примусове витіснення працівника з процесу праці як єдиного джерела до життя, проявою цього витіснення є безробіття; 4) потворний вплив поділу праці на розвиток особистостітаін. [3, c. 29].

Перелічені положення цінні тим, що вказують можливі причини відчуження праці, проте вони щенедаютьуявленняпросутністьцьогофеномену.

Уявляється доцільною позиція І. Бєляєвої, Г. Буличкіної, І. Молоканової про те, що саме відчуження працівників від трудового процесу зумовило кризу праці, яка на поверхні явищ проявляє себеякмасовавтратаінтересу до продуктивноїпраці. Авторинаголошують: «відчуженнялюдинивід процесу праці всупереч поширеному стереотипу, не є тотожним його відчуженню від засобів виробництва і результату (продукту) праці...Причини, які ведуть до кризи, можуть бути різноманітними, авихідзнеїнеобов’язковопов’язаніззміноювідношеньвласності» [4, c.9].

На це, зокрема, справедливо звертає увагу російський економіст Е. Торкановський, вважаючи, що відчуження працівника від інтересів підприємства поглиблює не стільки відсутність власності на засоби виробництва, скільки наступні чинники: 1) втрата чіткої системи нормування праці та оцінки трудових показників і результатів праці, 2) відсутність чи недосконалість системи стимулювання за досягнення найкращих результатів в роботі, 3) конфронтація у відносинах між трудовим колективом таадміністрацієютаін[5, c.59].

Отже, руйнування інтересу до праці у свідомості працівника зумовлюється низкою різноманітних та взаємопов’язаних причин, які перешкоджають чи навіть повністю заперечують задоволенню тих чих інших потреб працівника. Дотримуючись цього підходу, соціолог О. Пахомова трактує відчуження від праці таким чином: «це такий стан суб’єкта, при якому трудова діяльність в тійчиіншіймірівтрачаєдляньогоможливістьзадовольнитийогопотреби».

Д. П. Богиня визначає відчуження праці як втрату працівником інтересу до трудової діяльності, яка перестала бути ефективним засобом задоволення його потреб. На думку вченого, джерелом відчуження праці в нашій країні є також низька ціна робочої сили [6, c.91]. Ми вважаємо, що з цим ствердженням можна погодитись лише частково, бо заробітна плата хоча і є істотним, але тільки одним з багатьох факторів задоволення різноманітних потреб працівника. Заробітна плата може утримувати працівника на робочому місці, виконувати своєрідну функцію примусу, але вона сама по собінезумовлюєзадоволенністьпрацівникасвоєюроботоютау зв’язку зциммінімальномотивуєчи зовсім не мотивує до ефективної праці, особливо, коли мова йде про суттєві перетворення на підприємстві, якіпотребуютьмаксимальноїконцентраціїтрудовоїактивностіпрацівників.

Відчуження від праці можна охарактеризувати як порушення зв’язків між процесом праці та процесом розвитку особистості, абстрагування індивіда від праці. Відчуження супроводжується своєрідним відокремленням праці від безпосереднього процесу життя, перехід фізичної, психічної та творчої активності в інші сфери діяльності. Відчуження руйнує поєднання суб’єкта і об’єкта праці у гармонійну цілісність трудової діяльності і життя людини. Наслідком такого процесу є трудова апатія, втрата професіоналізму, назацікавленість, низька трудова активність, порушення трудової дисципліни, а це все веде до послабленню трудової мотивації, яке проявляється у такому явищі як «внутрішнє звільнення» працівника: він виконує свої обов’язки механічно. «Відчужена» поведінка працівників не тільки не сприяє, а й заважає реалізації будь-яких прогресивних та досконало розробленихстратегій.

На нашу думку, причини відчуження праці на сучасних підприємствах можна умовно розділити на три групи: економічні, організаційні та соціально-психологічні, які знаходяться між

Экономика Крыма № 2(35), 2011 год |

309 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

собою у тісному взаємозв’язку. Серед економічних можна виділити декілька основних факторів, таких як: 1) втрата власності на засоби виробництва та землю; 2) відсутність відповідності зарабітної плати рівню освіти, кваліфікації та витрачаємих зусиль працівника; 3) недосконала система додатковогоматеріальногостимулюваннятапільг.

До організаційних причин слід віднести наступні: 1) відсутність чіткого та прозорого розподілу службових обов’язків, нормування праці; 2) недосконала система організаційної ієрархії (відсутність керівника чи підпорядкованість одночасно декільком керівникам); 3) втрата прямого зв’язку між участю у процесі трудової діяльності та її результатом; опосередкованість результату з причин бюрократіїчиспецифікивиробництва; 4) незадовільнеустаткуванняробочогомісця.

Серед соціально-психологічних причин відчуження від праці виявляється наступний спектр факторів: 1) формалізованаантигуманнасистеманайму; 2) потворнийвпливподілу працінарозвиток особистості; 3) відсторонення працівника від участі в управлінському процесі; 4) збіднення змістовності праці; 5) монотоність та одноманітність праці; 6) несприятливий психологічний клімат в колективі; 7) відкрите чи латентне протистояння між соціальними групами всередині підприємства (власники, топ-менеджери, менеджерисередньоїланкитаробітничийперсонал).

Економічні передумови відчуження від праці на вітчизняних підприємствах є об’єктивними реаліями сьогодення. Не зважаючи на те, що тема вдосконалення організації заробітної плати та матеріального стимулювання праці є досить поширеною у наукових та практичних дослідженнях, глибокі та більш значущі перепони для побудови ефективної системи мотивації слід шукати в організаційній та соціально-психологічній сферах. Сили стратегічного управління повинні бути направленінаусуненнясамецихгрупнегативнихчинників.

Для вирішення організаційних факторів відчуження від праці ми пропонуємо наступні заходи: розробкачіткихтазрозумілихслужбовихінструкційдлякожноїпосади; усуненнянепорозумінняміж підпорядкуванням в ієрархії; мінімізація бюрократії на підприємстві; створення умов на робочому місці, які повністю відповідають об’єктивним вимогам до процесу праці. Зупинимось більш детально накожномузцихзаходів.

Загальновідомо, що надмірне інструктування так само шкодить управлінню, як недостатнє викладенняінструкцій. Якщодругезагрожуєвиникненнямпомилокчерезнезнання, топершекупірує активність та самостійність, веде до звички розділяти правила, які безумовно треба виконувати та на ті, які можна зневажати з причини їх малозначущості чи не відповідності реаліям, а в цілому – до нехтування інструкціями. Повна відсутність службових інструкцій є підґрунтям для відчуження від праці, тому що в цьому випадку працівник не має чіткого усвідомлення про своє місце та роль у процесі праці. Зайва регламентація праці (вказівки, акти, накази тощо) придушує активність особистості, робить її безініціативною, орієнтує на очікування, а не на творчу, самостійну діяльність, отже, також породжує відчуження праці. На нашу думку, формулювання службових інструкцій для одного працівника чи групи працівників повинно бути лаконічним й зрозумілим та стати не тільки переліком обов’язкових операцій, а ще й носієм інформації про місію, цілі та корпоративну культуру організації. Службова інструкція повинна містити перелік необхідних дій, але у той час не обмежуватися ними та не нав’язувати сурово регламентовані способи виконання, надавати простір длятворчоїреалізаціїпотенціалупрацівників.

Питання вдосконалення ієрархії є занадто складним для глибокого дослідження його впливу на відчуження від праці, адже в менеджменті йому присвячений окремий напрямок, який вивчає організаційні структури підприємства. Проте говорячи про непорозуміння між підпорядкуванням в ієрархії, ми в першу чергу маємо на увазі виникнення суперечливих наказів та ускладнення процесу виконаннязавданьзцієїпричини. Ієрархіяповиннабутимаксимальноспрощенадорівня«однагрупа

– один керівник». Якщо у зв’язку із специфікою діяльності деякі групи працівників та їх керівники тісно пов’язані між собою горизонтальною ієрархією, доцільно розділити сфери впливу керівників так, щобкожнійвідповідаласвоягрупапитань, тавонинеперетинались.

На сучасних підприємствах з об’єктивних причин укрупнення, научно-технічного прогресу, росту бюрократії тощо, має місце ускладнення внутрішньоекономічних зв’язків. Іноді воно набуває таких масштабів, що втрачується прямий зв’язок між участю у процесі трудової діяльності та її результатом; результат стає опосередкованим з причини довгого та заплутаного ланцюга процесів та виконавців. Ми пропонуємо періодичне стажування працівників у різних відділах свого підприємства; доцільно також проводити роз’яснювальну роботу з приводу того, які функції та завдання виконує той чи інший відділ чи структура підприємства з метою набуття комплексного усвідомленняпродіяльністьпідприємстватаїїкінцевогорезультату.

310 |

Экономика Крыма № 2(35), 2011 год |