2_2011

.pdfЭКОНОМИКА ПРЕДПРИЯТИЙ

оцінки ринкової ситуації; податкового менеджменту, режиму використання об’єкта та ступеню морального та фізичного зносу [3]. Звичайно врахувати всі потенційні фактори впливу на зменшення (збільшення) прогнозованого терміну використання необоротного активу неможливо. Тому доцільно періодичнопереглядатитермінкорисногооб’єкту.

З метою надання найбільш достовірної інформації пропонуємо розширити інвентаризаційну відомість, шляхом виділення окремою позицією встановлений термін придатності, переглянутий строктавнестивідповіднізмінидодругоїсторінкиформи№інв-1.

|

|

|

|

|

|

|

|

|

Модифікованаформа№інв-1 |

|

|

|

Таблиця1 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

будівництва(випускуРік ) |

|

|

|

|

|

|

|

|

|

Станомна |

|

|

|

|

||

|

|

|

|

строкЗалишковий цуатаексплії |

|

термінПереглянутий |

|

|

|

|

"__" ________ 20__ р. |

|

|

ввибуттяпроВідмітка |

|

||||

|

Найменування |

|

|

|

експлуатації |

|

Номер |

|

|

|

|

|

|

|

|

||||

|

інвентар |

паспорт |

|

вартіст |

|

|

|

||||||||||||

№ |

|

|

|

|

|

|

|

|

|

Фактична |

Заданими |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

п\п |

такоротка |

|

|

|

|

|

|

|

|

|

|

бухгалтерського |

|

|

|

||||

характеристика |

|

|

|

|

|

|

|

|

|

|

наявність |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

обліку |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ний |

заводу |

а |

кількість |

ь |

кількість |

|

вартість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

1 |

2 |

3 |

|

4 |

|

|

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

12 |

13 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Припроведенніінвентаризаціїпостійнодіючоюкомісієюможуть бутиданірекомендаціїщодо перегляду терміну корисного використання окремих об’єктів необоротних активів, що й доцільно буде зафіксувати в вищеподаній формі №інв-1, адже поінформованість про наявність засобів праці та постійний контроль за їх ефективним використанням мають велике значення в управлінні виробничою діяльністю кожного підприємства. Результати проведення щорічної інвентаризації з рекомендаціями подаються до бухгалтерської служби. В залежності від обраної стратегії підприємства та вимог законодавства бухгалтер, в свою чергу, приймає рішення про доцільність таких змін. Такий перегляд строків корисної експлуатації необоротних активів, на наш погляд, варто відобразити в наказі по підприємству. Слід зауважити, що зловживання даним важелем впливу на суму амортизаційних відрахувань може призвести до викривлення економічної інформації в частині необоротних активів. З метою впливу на розмір валових витрат підприємства раціональніше буде змінитиметоднарахуванняамортизації.

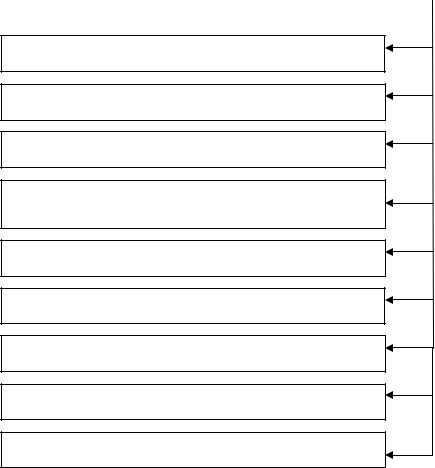

З01.01.2012 року вступає в дію п.14.1.138 п.14.1 ст.14 розділу І Податкового кодексу України,

атакож п.2 підрозділу 4 розділу ХХ "Перехідні положення", що збільшить вартісну межу включення матеріальних цінностей доскладу основнихзасобівдо2500 грн. [1]. Матеріальніцінностівартістюдо 2500 грн. можуть опинитися поза увагою внутрішнього контролю, оскільки чинним законодавством передбачаєможливістьобиратиміжвключеннямоб’єктудоскладумалоціннихнеоборотнихактивіві малоціннимишвидкозношуванимипредметами(рис.2).

|

|

|

|

Матеріальні цінності |

|

|

|

||

|

|

|

|

|

до 2500 грн. |

|

|

|

|

|

або |

|

|

|

|

|

|

або |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Малоцінні швидкозношувані |

|

|

Малоцінні необоротні |

||||||

предмети |

|

|

|

|

активи |

||||

|

|

|

|

|

|

|

|

|

|

100% в першому місяці |

|

|

амортизація |

|

5 методів нарахування |

|

використання або 50% |

|

|

|

|

амортизації передбачені |

|

в першому місяці |

|

|

|

|

П(С)БО 7 «Основні |

|

використання та 50% - |

|

|

|

|

засоби» |

|

при списанні |

|

|

|

|

|

|

|

облікуматеріальнихцінностей |

|

|

|||

Рис. 2. Альтернативи |

вартістюдо2500 грн. |

|

||||

|

Экономика Крыма № 2(35), 2011 год |

281 |

||||

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Під ці вартісні критерії підпадає велика кількість матеріальних цінностей: канцтовари, мобільні телефони, певна частка офісної техніки. В зв’язку з цим, постає питання визначення вартісних критеріїв включення об’єктів до складу малоцінних необоротних активів. На нашу думку, матеріальні цінності, що потребують додаткового контроль за використанням та рухом і мають тривалий термін використання доцільно відносити до малоцінних необоротних активів та обліковуватинарахунку11.

Альтернативний вибір має бути зафіксований в наказі про облікову політику підприємства. Також, на нашу думку, для розмежування категорій МШП та МНА доцільно встановити вартісну межунарівніпорогусуттєвостіфінансовоїінформаціїзазначеноївобліковійполітиці.

Задоволення потреб таких двох важливих груп користувачів як управлінський апарат та держава в особі контролюючих органів вимагає виваженого підходу. З точки зору обліку необоротних активів цей підхід може забезпечити облікова політика підприємства. Строк корисного використання необоротних активів та вартісні межі для їх груп – це ті інструменти, на які в сучасних умовах розвитку та формування податкової політики держави слід звернути увагу. Раціональний підхід до обліку забезпечить менеджерам (керівництву ) надійну та економічно обґрунтовану інформаціюдляпотребуправління, зіншого– прозорутаякіснуінформаціюдлядержавнихорганів.

Подальших досліджень та уваги потребує, насамперед, питання визначення ліквідаційної вартості необоротних активів та її економічного змісту, критеріїв для встановлення та доцільності її застосуваннянарізногородупідприємствах.

Література

1.ПодатковийкодексУкраїнивiд02.12.2010 №2755-VI.

2.П(С)БО 7 «Основні засоби»,затверджене наказом Міністерства фінансів України № 92 від 27.04.2000 р. (зізмінамитадоповненнями).

3.Гончар В.П. Основні засоби: складові облікової політики / В.П. Гончар, О.Ю. Попова // Вісник Сумськогонаціональногоаграрногоуніверситету. Серія“Фінансиікредит”. – 2009. – №2. – С. 12-18.

4.Замлинський В.А. Облік основних засобів: переосмислення принципів та завдань / В.А. Замлинський

//ОблікіфінансиАПК. – 2010. – №1. – С.81-92.

5.Крупка Я.Д. Користувачі облікової інформації та проблеми задоволення їх інформаційних потреб /Я.Д. Крупка// ВісникЖитомирськогодержавноготехнологічногоуніверситету. – 2010. – №3 (53). – С. 132-134.

657.474.57 |

КондрашоваТ.М., к.е.н., доцент, |

|

Донецькийдержавнийуніверситетуправління, КоршуневськаГ.В. |

УДОСКОНАЛЕННЯСИСТЕМИУПРАВЛІННЯВИТРАТАМИНАПІДПРИЄМСТВАХ УКРАЇНИЗАДОПОМОГОЮКАЛЬКУЛЮВАННЯ

В ринкових умовах господарювання є необхідним і доцільним встановлювати зв’язок між результатами роботи кожного підприємства і системи управління. Система ефективного менеджменту повинна забезпечувати економічну самостійність, конкурентоспроможність та стійке фінансове становище підприємства на ринку. Вирішення проблеми ефективного розвитку та економічногозростанняпідприємствнеможливебезудосконаленнясистемиуправліннявитратами.

Вагомий внесок у дослідження систем управління витратами внесли такі вчені, як: Е.Ю. Воронова [1,2], С.Ф. Голов [3], К. Друрі [4], Л.В. Нападовська [5], А.Ю. Сибірьова, К.А. Ягмур [6], М.І. Скрипник [7], Т. Слезко [8], І.Я. Романів [9], Ч. Хорнгрен, Дж. Фостер, Ш. Датар [10], М.Г. Чумаченко [11] та інші. У своїх працях вони аналізували основні методи і системи калькулювання, але питання вдосконалення системи управління витратами на українських підприємствах, що діють в ринковихумовахгосподарюваннязалишаєтьсяактуальним.

Метою статті є аналіз відомих методів калькулювання витрат, виявлення їх основних переваг і недоліків та обґрунтування використання найдоцільнішого методу калькулювання з метою вдосконаленнясистемиуправліннявитратаминаукраїнськихпідприємствах.

Облік виробничих витрат і методи калькулювання продукції значною мірою залежать від особливостей галузі промисловості, до якої належить підприємство, типу та виду виробництва, характеру його організації та технологічного процесу, різноманітності продукції, що виробляється, об’єктакалькулювання, структурипідприємстваіцентріввиникненнявитрат.

282 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

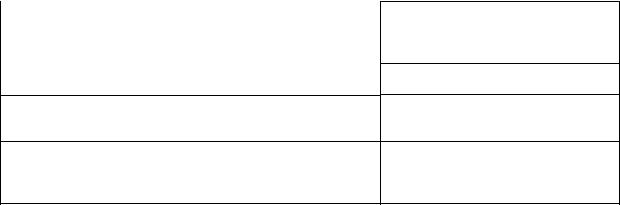

Традиційно методи обліку витрат і калькулювання продукції в промисловості поділяли на нормативний, попередільнийіпозамовний[13, с. 169].

Аналіз теоретичних розробок вказує на розширення діапазону методів калькулювання, які застосовуютьсявсистеміуправліннявитратами(рис. 1).

|

|

|

|

|

Калькулювання з неповним |

|

Калькулювання з повним розподілом витрат |

||

розподілом витрат (директ-костинг) |

|

|

|

|

|

|

|

|

|

Позамовний метод

Попроцесний (попередільний) метод

Калькулювання комплексних виробництв

Нормативний метод (стандарт-костинг)

АВС-метод (калькулювання за видами діяльності)

Система «таргет-костинг»

Система «кайзен-костинг»

Калькулювання «чітко в строк»

Функціонально-вартісний аналіз

Рис. 1. Методикалькулюваннявитратвиробництва

Загалом, виходячи з методів зображених на рис. 1. можна виділити основний розподіл: калькулюваннязповнимтанеповнимрозподіломвитрат.

Необхідно зазначити, що система обліку повних витрат передбачає всебічне й точне відображення абсолютно всіх витрат у собівартості продукції. Витрати в цій системі групуються за трьома напрямами: економічними елементами (або статтями калькуляції), місцями виникнення й центрами відповідальності, видами продукції. Системи, що обліковують повну собівартість, зорієнтовані на виробництво. Облік повних витрат спрямований переважно на вдосконалення калькуляціїйконтролюзавитратамизкожногоокремоговидуготовоїпродукції.

Аналізуючи методи калькулювання з повним розподілом витрат, слід звернути увагу на американську систему обліку витрат «стандарт-костинг». Облік витрат на виробництво повинен бути націлений на оперативність одержаних даних, якщо при цьому навіть не завжди забезпечується їх точність. Р. Гаррісоном зазначається, що «…якщо потрібно прийняти рішення, найбільш точна інформація для якого надійде через тиждень, то можна надати перевагу діям на основі вже наявної інформації» [9, с. 139].

Поняття «стандарт-костинг» означає собівартість, яка встановлена заздалегідь. Сенс цього складається з того, що повинно відбутися (нормативні або стандартні витрати), а не те, що вже відбулося (фактичні витрати), враховується не дійсне (факт), а належне (стандарт), і окремо враховуютьсявідхиленняврезультатахдіяльностіпідприємства[8, с. 4].

Экономика Крыма № 2(35), 2011 год |

283 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Переваги цієї системи над іншими методами обліку витрат на виробництво полягають в тому, що на основі встановлених стандартів можна заздалегідь визначити суму очікуваних витрат на виробництво і реалізацію виробу, обчислити собівартість одиниці виробу для визначення ціни. При такій системі керівництво фірм забезпечується інформацією про відхилення від нормативів і причин їхвиникнення. Ціданівикористовуютьсядляоперативногоприйняттяуправлінськихрішень[8, с. 7].

У протилежність «стандарт-костингу» на початку 30-х років в СРСР був розроблений нормативний метод (першим автором вважається М. Жебрак), який впроваджувався декілька десятирічпідряд.

В основу системи нормативного обліку виробничих витрат покладені такі принципи: розробка нормативних калькуляцій на початок звітного періоду; систематичний та своєчасний облік змін норм і оперативне визначення впливу цих змін на собівартість продукції; попередній контроль витрат на основі первинних документів і фіксація відхилень від норм в момент їх виникнення з одночасним виявленнямпричинтавинуватців; щоденнаінформаціяпровідхиленнявіднорм.

Основнівідмінності«стандарт-костингу» віднормативногометодупредставленівтабл. 1. Таблиця1

Відмінності«стандарт-костингу» віднормативногометоду

Операція |

«Стандарт-костинг» |

Нормативнийметод |

|

Облікзміннорм |

Непередбачено |

Щомісячний, щоквартальний. |

|

Проводитьсяурозрізіпричинівинних |

|||

|

|

||

Обліквідхиленьвід |

Відхиленнянезавждидокументуютьсяі |

Завждидокументується, списуютьна |

|

норм |

відносятьїхнафінансовийрезультат |

собівартістьабовиннихосіб |

|

Аналітичнийоблік |

Витратинакопичуютьсяза |

Фактичнівитратизгіднобухгалтерських |

|

встановлениминормативаминаДт |

документівнакопичуютьсяна |

||

|

рахунку«Виробництво» |

Дтрахунку«Виробництво» |

|

Ступінь |

Немаєрегламентаціїдлярозробкинорм |

Регламентований |

|

регламентації |

|||

|

|

||

Ступіньсуттєвості |

Невраховуютьсявідхилення, щонеє |

Враховуютьсявсівідхилення |

|

відхилень |

суттєвими |

||

|

|||

|

|

|

|

Документування |

Недокументуютьсяйвідобра-жаються |

Документуютьсяйвводятьсявсистему |

|

відхилень |

наспеціальнихрахунках |

бухгалтерськогообліку |

|

|

|

|

|

Норми |

Єжорсткими, напруженими, |

Нормичастозавищуються |

|

«ідеальними» |

|||

|

|

Неабиякого значення в розвинених країнах набуває метод обліку і калькулювання витрат на основі діяльності (або Activity Based Costing), що зародився в США. Універсальність даного методу дозволяє застосовувати його не тільки на виробничих підприємствах з широким асортиментом продукції, алейворганізаціяхоптовоїтароздрібноїторгівлі, сферипослуг[1].

Узагальнення сильних і слабких сторін калькулювання на основі діяльності (АВСкалькулювання) представленовтабл. 2.

АВС-калькулювання є ефективним інструментом удосконалення управлінського обліку на підприємстві, оскільки забезпечує формування точної та детальної інформації про собівартість окремих видів продукції та напрямів діяльності. Це має важливе значення для коректного обліку та управління витратами, що є дуже актуальним в умовах ведення господарської діяльності в ринковій економіціівумовахнестабільностіабокризи.

|

|

Таблиця2 |

|

ПеревагиінедолікиАВС– калькулювання |

|

|

Переваги |

Недоліки |

1. МетодABC даєможливістьбільшточновизначитивитратина |

1. Проблемачасу, зусиль, пов’язаназ |

|

невикористаніпотужностідляперіодичногоїхсписаннянавитрати |

навчаннямперсоналу, зборуданихякпри |

|

періоду. Собівартістьодиниціпродукції, обчисленазадопомогою |

впровадженнісистеми, такіїї |

|

даногометоду, представляєсобоюнайкращуфінансовуоцінку |

використанні |

|

спожитихресурсів, оскількивраховуєскладніальтернативні |

|

|

способивизначеннязв’язківміжпродукцієюівикористанням |

|

|

ресурсів |

|

|

2. Призастосуванніотриманоїінформаціїпрособівартість |

2. Системаобтяжливадляпідприємств- |

|

продукціїдляцілейціноутворенняпідвищується |

виробниківузв’язкузнаявністюдовгихі |

|

конкурентоспроможністьпродукціївринковихумовах |

складнихпродуктивнихланцюжків |

|

284 |

Экономика Крыма № 2(35), 2011 год |

|

|

ЭКОНОМИКА ПРЕДПРИЯТИЙ |

|

|

|

3. Існуєнебезпекаотриманнянадмірно |

3. Методможестатиобґрунтуваннямзниженнявитраті |

|

|

підвищенняефективностіроботипідприємства, зокремаметоддає |

|

деталізованоїінформаціїпровитрати, що |

значнуекономіювитратнаоплатупраціперсоналу |

|

можепризвестидоінформаційного |

|

|

перевантаженняпідприємства |

4. Дозволяєотриматиінформаціюпроприбутковістьабо |

|

4. ДляметодуАВСнеобхіднийбільш |

збитковістьроботипідприємстваврозрізіклієнтів |

|

бюрократичнийрежим |

5.Дозволяєотриматибільшеінформаціїдляуправліннявитратами, прийняттяобґрунтованихуправлінськихрішеньстратегічного планування

6.Нетількинадаєновуінформаціюпровитрати, алеігенеруєряд показниківнефінансовогохарактеру, восновномувимірників обсягувиробництваівизначеннявиробничихпотужностей підприємства

Проте, однією з найосновніших причин недостатньо швидкого впровадження АВС-методу є старі традиції у сфері обліку, від яких не просто відмовитися. Фахівець з управлінського обліку, що застосовує традиційні методи обліку витрат, часто не бачить причин для змін. Вважається, що якщо підприємство приносить дохід, то не потрібно нічого змінювати, не усвідомлюючи, що можна управлятипідприємствомефективнішеіотримуватибільшийдохід[7, с. 177].

Наступний метод, що заслуговує на особливу увагу, це функціонально-вартісний аналіз, який почав активно застосовуватися у промисловості з 60-х років, насамперед у США. Зараз ФВА є одним знайпопулярнішихвидіваналізувиробівіпроцесів.

Метод ФВА являє собою аналіз витрат на виконання виробом його функцій. Всі об'єкти розглядаються як сукупність функцій, яку вони повинні виконувати. Функції аналізуються на предмет необхідності та корисності і поділяються на: основні (визначають призначення виробу); допоміжні (сприяють виконанню основних); непотрібні (не сприяють виконанню основних функцій). Мета ФВА - розвиток корисних функцій при оптимальному співвідношенні між їх значимістю для споживачівтавитратаминаїхздійснення[12].

Вумовах кризи українським підприємствам необхідно враховувати досвід розвинених країн. Так, система «таргет-костинг», що з'явилася в 60-х роках XX ст. в Японії, а у 80-ті роки набула поширення в США, застосовується на етапі проектування нового виробу або модернізації застарілої продукції.

Воснову ідеї «таргет-костинг» покладено поняття цільової собівартості, формула розрахунку якої: Собівартість= ЦінаПрибуток.

Ціна – це ринкова ціна виробу (послуги), яка визначається за допомогою маркетингових досліджень. Прибуток – бажана величина, яку прагне отримати організація від продажу даного виробу(послуги) [12].

«Таргет-костинг» розглядає собівартість не як заздалегідь розрахований за нормативами показник, а як величину, до якої повинна прагнути організація, щоб запропонувати ринку конкурентний продукт. Тому завдання «таргет-костинг» – розробка виробу (послуги), кошторисна собівартість якого дорівнює цільовій собівартості. Якщо новий виріб такий, що неможливо добитися його цільової собівартості, не погіршивши при цьому якості, приймається рішення про те, що цей вирібнебудерозробленотавпровадженоувиробництво.

«Кайзен-костинг», як і «таргет-костинг», виник в Японії в другій половині 80-х років XX сторіччя. «Кайзен-костинг» (у перекладі з японського "вдосконалення маленькими кроками") – це процес поступового зниження витрат на етапі виробництва продукції, в результаті якого досягається необхіднийрівеньсобівартостіізабезпечуєтьсяприбутковістьвиробництва.

«Кайзен-костинг» використовується в японській моделі управлінського обліку паралельно з «таргет-костинг». Обидві системи мають однакову мету – досягнення цільової собівартості: «таргеткостинг» – наетапіпроектуванняновоговиробу, «кайзен-костинг» – наетапівиробництвавиробів.

Якщо на етапі проектування різниця між кошторисною та цільовою собівартістю становить до 10%, то приймається рішення про початок виробництва такого виробу з розрахунком на те, що 10% будуть ліквідовані в процесі виробництва за методом «кайзен-костинг». Скорочення різниці між кошторисною та цільовою собівартістю називається «кайзен-завданням», що стосується всього персоналу підприємства від інженерів до менеджерів і виконання якого належним чином заохочується через систему управління персоналом [12]. Кайзен-завдання визначається на етапі планування на наступний фінансовий рік, коли розробляються плани виробництва, ставиться як на рівні кожного виробу, так і на рівні підприємства в цілому по окремих статтях змінних витрат.

Экономика Крыма № 2(35), 2011 год |

285 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Постійні витрати визначаються за окремими підрозділами і групуються в спеціальні бюджети. Використовуючиданікайзен-завданняі бюджетипостійнихвитратфахівціскладаютьрічнийбюджет підприємства.

Розглядаючи зарубіжні методи калькулювання, слід проаналізувати особливості методу калькулювання «чітко в строк», що виник в Японії в середині 70-х років попереднього століття. В данийчасцюсистемувикористовуютьнайбільшіяпонські, американськітаєвропейськіпідприємства в різних галузях промисловості. В основу системи покладено принцип: «нічого не буде зроблено, покивцьомуневиникненеобхідність» [12].

Використання цієї методики дозволяє підприємству позбавитися від зайвих витрат шляхом скорочення непродуктивних витрат, які складаються, зокрема, з випуску зайвої продукції, простоїв обладнання та персоналу, утримання зайвих складських приміщень, втрат, пов'язаних з наявністю дефектів виробів. При цьому попит супроводжує продукцію протягом усього процесу виробництва. Запаси доставляються на момент їх використання у виробничому процесі. Частина непрямих витрат переводитьсяврозрядпрямих.

При калькулюванні з неповним розподілом витрат, увага приділяється «директ-костингу», сутність якого полягає у визначенні по виробах маржинальних витрат, тобто суми прямих витрат та змінної частини непрямих витрат (загальновиробничих). Постійна частина загальновиробничих витрат по виробах не розподіляється, а списується на собівартість реалізованої продукції. Не розподіляються по виробах адміністративні витрати та витрати на збут. Таким чином, застосовуючи систему «директ-костинг», підприємства не знають повної фактичної собівартості кожного виробу і не можуть порівняти її з відпускною ціною [13]. Основні переваги і недоліки методу директ-костинг наведеноутабл. 3.

Таблиця3

Перевагиінедоліки«директ-костингу»

Переваги |

Недоліки |

1. Застосовуєтьсявуправлінськомуоблікудля |

1. Нерекомендуєтьсядляскладання |

оперативногопрогнозування, здійсненняконтролю, |

фінансовоїзвітностііоподаткування |

економічногоаналізуіприйняттяуправлінських |

|

рішень |

|

2. Методєдоситьефективнимпривнутрішньому |

2. Привикористаннідемпінгувиникає |

розрахунку |

небезпека, десумапостійнихвитратнезможе |

|

бутипокритамаржинальнимдоходом, тобто |

|

підприємствопотрапляєвзонузбитковості. |

|

Напрактицівиникаютьтруднощіприрозподілі |

|

витратнапостійнійзмінні |

3. Спрощенняіточністьобчисленнясобівартості |

3. Веденняоблікуурозрізілишевиробничої |

послуг(продукції, робіт); відсутністьскладних |

собівартості |

розрахунківприрозподіліпостійнихвитрат |

|

4.Можливістьвизначенняпорогарентабельності, |

4. «Директ-костинг» створюєтенденціюдлятого, |

запасуміцностіпідприємстватанижньоїмежіціни |

щобігноруватинеобхідність |

послуг(продукції, робіт) абозамовлення |

відтворенняпостійнихвитратчерезціну |

|

виробу |

5. Можливістьуправлятиобсягомвиробництва |

|

товарівприїхмасовомувипускунаринок |

|

Застосування цього методу полегшує роботу бухгалтерів і звільняє їх від подвійного фіксуванняівитратчасунарозподілзагальновиробничихізагальногосподарськихвитрат.

Аналізуючи зарубіжний та вітчизняний досвід з приводу використання кожного окремого методудляпевноговиробництваабогалузі, можнанадатитакірекомендації:

нормативний метод слід використовувати в галузях обробної промисловості з масовим та серійним виробництвом різноманітної продукції (машинобудування, металообробка, взуттєве, меблевевиробництвотаін.);

метод «стандарт-костинг» доцільно використовувати в галузях, де ціни на ресурси стабільні, а самівиробинезмінюютьсяпротягомтривалогочасу;

АВС-метод корисний при довгостроковому плануванні і на тих підприємствах, що мають більш-менш стабільний перелік видів діяльності (наприклад, виробництво, маркетинг, продаж, доставка, технічнапідтримка);

ФВА корисний там, де більшу частину витрат становлять не прямі, а накладні витрати (наприклад, підприємствасферипослуг);

286 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

«таргет-костинг» більш ефективно застосовувати в компаніях, що працюють в інноваційних галузях (автомобілебудування, електроніка, комп’ютерні, цифрові технології) та сфері обслуговування;

використання «кайзен-костингу» можливе в будь-якій галузі виробництва і, що важливо, в сукупностізіншимиметодамиоблікувитрат;

«директ-костинг» доцільно використовувати на підприємствах, де відсутній високий рівень постійнихвитратірезультатроботиможливолегковизначитиікількісновиміряти.

Таким чином, можна побачити, що існує багато методів калькулювання витрат. Керівництву підприємства важливо чітко уявляти собі відмінності між ними, а також розуміти, як саме вибір того чиіншогометодувідіб'єтьсянафінансовомурезультатідіяльностіпідприємства.

Розглянувши сутність, характерні риси методів калькулювання виробничих витрат, треба зазначити, що кожен метод має свої переваги і свої недоліки. Основним завданням, що виникає при виборі методів, є розуміння їх характерних особливостей, з метою уникнення притаманних їм негативнихсторін, максимальноповновикориставшинаявніунихпереваги.

Українським підприємствам варто розширити коло методів калькулювання згідно з галузевими особливостями, враховуючи досвід зарубіжних країн. Калькулювання продукції з повним розподілом витратзавсієюноменклатуроювиробів, нанашудумку, маєбутиобов’язковимдлявсіхпідприємств.

Література

1.Воронова Е.Ю. Управленческий учет на предприятии: учеб.пособ. / Е.Ю. Воронова, Г.В. Улина – М.: ТКВелби, Изд-воПроспект, 2006. – 248с.

2.Воронова Е. Системы управленческого учета: развитие в условиях нових методов управления [текст]/ Е. Воронова//Проблемытеорииипрактикиуправления. – 2007. – №9. – С. 45-52.

3.ГоловС.Ф. Управлінськийоблік: підруч. / С.Ф.Голов. – 4-тевид. – К.: Лібра, 2008. – 704 с.

4.Друри К. Управленческий и производственный учет : учебник : пер. с англ. / К. Друри. – М. : Изд. об. "ЮНИТИ-ДАНА", 2005. – 1071 с.

5.Нападовська Л.В. Управлінський облік: підручник для вузів/ Л.В. Нападовська. – 2-ге вид., доопрац. та допов. – К.: КНТЕУ, 2010. – 648 с.

6.Сибiрьова А.Ю. Використання систем управління витратами вуправлінському обліку виробничих підприємств/ А.Ю. Сибiрьова, К.А. Ягмур[Електроннийресурс]. – Режимдоступу: http://www.rusnauka.com /11_ EISN _2010/ Economics.htm

7.Скрипник М.І. АВС-калькулювання/М.І. Скрипник // Вісник ЖДТУ. Економічні науки. – 2009. – № 3 (49). – С. 176-180.

8.Сльозко Т. Методи обліку витрат «стандарт-кост» і нормативний: історія та сучасність // Бухгалтерськийоблікіаудит. – 2007. - №7 – С.3-9.

9.Романів І.Я. Удосконалення обліку і контролю витрат виробництва/ І.Я. Романів// Інноваційна економіка[Електроннийресурс]. – Режимдоступу: www. nbuv. gov.ua/portal/Soc_Gum/inek/2010_1/139.pdf

10.ХорнгренЧ. Управленческийучет/ Ч. Хорнгрен, Дж. Фостер, Ш. Датар// 10-еизд./Пер. сангл. – СПб.:

Питер, 2005. – 1008 с.

11.Чумаченко М. Дискусійні проблеми обліку витрат і калькулювання собівартості продукції / М.

Чумаченко, І. Білоусова// Бухгалтерськийоблікіаудит. – 2008. – №10. – С. 3-7 12. Грибков Е. Методы учета затрат и расчета себестоимости / Е. Грибков// Экономика и

жизнь№50 (9264) [Электронныйресурс]. – Режимдоступа: http://www.eg-online.ru/article/51925/

13. Краєва Я.В. Методи обліку виробничих витрат і калькулювання собівартості продукції [текст]/Я.В. Краєва//Державатарегіони. Серія«Економікатапідприємництво». – 2007. – №5. – С. 168-171.

Экономика Крыма № 2(35), 2011 год |

287 |

|

ЭКОНОМИКА ПРЕДПРИЯТИЙ |

658.03.13.1 |

Онищенко С.К., ассистент, |

|

ТНУ имени В.И. Вернадского |

ОЦЕНКАЭФФЕКТИВНОСТИОБЪЕДИНЕНИЯПРЕДПРИЯТИЙ РЕКРЕАЦИОННОГОКОМПЛЕКСАДЛЯПРИНЯТИЯРАЦИОНАЛЬНЫХ

УПРАВЛЕНЧЕСКИХРЕШЕНИЙ

В сложившихсяэкономических условиях предприятия рекреационного комплексав силу общего прошлого имеют близкие характеристики и, вместе с тем, могут сильно отличаться по некоторым факторам. Это дает потенциальную возможность их объединения. При этом может быть получено качественное улучшение деятельности такого нового предприятия. Этот период необходимо с максимальной выгодой использовать для преобразования рекреационной инфраструктуры и управления инновационным развитием курортной медицины, созданием центров здоровья, рекропарков, рекреационных зон, территориальной и общенациональной оздоровительной сети, отвечающеймеждународнымстандартам.

Основу теоретическим исследованиям в области интеграции положил еще А. Смит [1], который вначале рассматривал проблемы концентрации производства и капитала. Закономерности процессов интеграции изучались и представлены в трудах классиков экономической теории: К. Маркса [2], Дж. Кейнса [3], П. Самуэльсона [4] и др. Среди направлений экономических теорий, дающих оценку последствиям монополизации хозяйства, наибольшую известность получила теория «эффективной» конкуренции (американские экономисты Э.Х. Чемберлин [5], Э. Мейсон [6] и др.). Суть теоретических изысканий и практических предложений этой группы ученых сводится к тому, чтобы ограничить размеры капиталистических объединений, не причиняя при этом ущерба их экономической эффективности. При этих условиях якобы можно одновременно обеспечить конкуренцию на рынке и не повредить экономической эффективности, требующей для своей реализации определенных размеров концентрации производства. Однако огромная и все растущая концентрация производства и капитала опровергает надежды этих теоретиков на возможность ограничения монополий на путях государственного регулирования. «Другое направление в исследовании монополий, к которому можно отнести американских экономистов Дж. К. Голбрейта, Г. Минса, и др., всегда осознавало невозможность положить какого-либо пределу росту монополистического господства на рынке. Теории этого направления имеют явно реформистский оттенок (в частности, теория «нового индустриального общества» Дж. К. Голбрейта). Не гармонизация противоречий, не всемирный капиталистический трест, а обострение противоречий, усиление неравномерности развития – таков результат роста монополий [7, т. 16]. Видимо, по этой причине интеграция на микроуровне протекает крайне медленно и неравномерно среди предприятий ивразныхотраслях[8].

Класс задач по управлению преобразованием (реструктуризации) предприятий рекреационного комплекса (РК) относится к задачам управления социально-экономическим развитием РК. Управление РК является частью глобальной системы управления РК (на уровне региона, государства). Более высокий уровень соответствует системе управления устойчивым развитием общества. Для оценки развития государств разработана и применяется система индикаторов и индексов[9].

Наиболееподходящимиявляютсямоделитеорииадаптационногоуправления, согласнокоторым необходимо проводить изменения управленческой деятельности, затрагивающие: цели; критерии их оценки; структуру предприятия и управления, капитала, финансов; системы учета и поощрения; социальные составляющие; внутренние и внешние отношения; качество обслуживания и корпоративнуюкультуру.

Для демонстрации возможностей моделирования многообразия ситуаций ограничимся линейными моделями. Необходимо описать возможную систему поддержки принятия решений (СППР) по эффективному управлению процессами преобразования предприятий и алгоритмы, лежащиевееоснове.

Используя общепринятую классификацию интеграционных объединений [10], для предприятий санаторно-курортного комплекса АРК мы выделяем следующие варианты интеграционных объединений: горизонтальные, региональные, монопрофильные, объединения для продвижениясанаторно-курортныхуслуг.

288 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Управление сложной системой по реорганизации группы предприятий РК предлагается осуществлять на основе нескольких критериев. В зависимости от целей и стратегий развития выбираются основные критерии, отвечающие базовым направлениям (учитываются значения показателейдляэкономического, социального, экологического, институциональногоблоков).

Так как одновременное удовлетворение всем критериям невозможно, необходим компромисс критериев

fk max, |

k 1,2,..., m |

на некотором множестве ресурсных ограничений G. Таким образом, естественными являются моделимногокритериальнойоптимизации.

Применительно к рассматриваемой задаче возможно применение схемы скалярной свертки критериев

|

m |

|

k |

|

m |

|

f k fk |

, |

0, |

k 1, |

|

где коэффициенты k , |

k 1 |

|

|

|

k 1 |

k 1,2,..., m отвечают важности критериев. Коэффициенты могут |

|||||

назначаться экспертным способом. Искомый |

|

вектор |

критериев ( f1*, f2* ,..., fm* ) принадлежит |

||

множеству Парето. Множество критериев ранжируется по важности, например, по предпочтениям ЛПР.

По принятой в работе методике объединения группы предприятий РК приоритет критериев выбирается в соответствии с поставленной иерархической системой целей, соответствующей устойчивомуразвитиювцелом.

Линейные модели деятельности предприятия формируются на основе представляемой или статистическойотчетностизадлительныйпериод.

Важны позиции в данных до «развала» Союза, в докризисный период, кризисный и настоящий. Одним из известных методов (например, метод главных компонент [11]) выделяются главные компоненты (показатели, факторы), характеризующие эффективность деятельности предприятия, например, вносящие главный вклад в прибыль (рабочие места, качество услуг и т.п.). Дополняются количественные показатели потока обслуживаемых клиентов экспертными показателями. Строятся регрессионные линейные модели между основными показателями, устанавливаются минимальные и максимальныеограниченияпокаждомупоказателю, входящемувлинейныефункцииприбыли

yk (ck , x) c0k c1k x1 c2k x2 ... cnk xn , x (1, x) , ~x Gk , k 1,2,..., m , (1)

где ~x (x1, x2 ,...xn ) – показатели; m – число предприятий, Gk – множество линейных

ограничений для k-го предприятия, ckj – коэффициенты (построенные, например, с помощью

линейного регрессионного анализа) для k-го предприятия и соответствуют вкладу j-го показателя x j , 1 j n .

Длякаждойизмоделей(1) можетбытьрешеназадачалинейногопрограммирования(ЗЛП).

yk (ck , x) max |

(2) |

||

~ |

Gk , |

k 1,...,m. |

|

x |

|

||

Решение ЗЛП (2) позволяет прогнозировать возможное развитие k-го предприятия на ближайшийпериод(точнее, всоответствииспрогнознымгоризонтомдлялинейноймодели).

Объединению предприятий соответствует множество моделей многокритериальной оптимизации

y |

|

(c1 |

, x) max, |

1 |

|

(3) |

|

... |

|

|

|

|

|

|

|

ym (cm , x) max, |

|||

|

|

|

|

|

G. |

|

|

x |

|

||

гдеG – различныевариантыобъединенияограничений Gk , k 1,..., m.

Если для варианта задачи (3) можно получить лучшие решения, чем для совокупности задач (2), тотакоготипавариантыобъединенияпредприятийбудутпредпочтительными.

Экономика Крыма № 2(35), 2011 год |

289 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Целью статьи - демонстрация возможностей моделирования многообразия ситуаций процесса объединения предприятий рекреационного комплекса для принятия рациональных управленческих решений.

Из множества предприятий санаторно-курортного комплекса АР Крым для моделирования интеграционных процессов (реструктуризации) нами были выбраны по местному фактору: «ПансионатГорный», «ПансионатРыбачье» ипорегиональному– ЗАО«СанаторийКарасан».

Для выявления изменения возможных характеристик в процессе интеграции предприятий санаторно-курортного комплекса целесообразно использовать комплекс показателей их финансовохозяйственной деятельности. Для моделирования отбор показателей проводится в соответствии с целевыманализом.

Данные для анализа реорганизации выбранных предприятий РК взяты из формы №1-СКТК «Основные показатели финансово-хозяйственной деятельности рекреационного предприятия (учреждения) пансионат«Рыбачье», пансионат«Горный» ипансионат«Карасан».

В качестве иллюстрации предложенной методики приведем некоторые этапы работы ЛПР с СППР для выбранных предприятий РК. В табл. 1, 2, 3 приведены исходные данные: основанные финансово-экономические показатели соответственно для пансионата «Рыбачье», «Горный», ЗАО санаторий«Карасан».

Таблица1 Основныефинансово-экономическиеипрогнозныепоказателиПансионата«Горный»

Показатель |

Общеечислооздор., чел |

Кол-воmaxразвер. коек |

Кол-вопредос- тавлен.. койко-дней |

Среднеечисл. работающих, чел. |

Расходынаоплату труда, тыс.грн. |

Ср. стоим.путевки, грн. |

Затратына1 койкодень, грн. |

Обор. активы, тыс.грн. |

Основныефонды, остат.стоим. тыс.грн. |

Основныефонды, первон. стоим. тыс.грн. |

Доход, тыс.грн. |

|

|

|

|

|

|

|

|

|

|

|

|

Годы |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

x8 |

x9 |

x10 |

x11 |

2004 |

951,67 |

170 |

10544,67 |

16 |

12,60 |

228,52 |

36,04 |

24,90 |

759,20 |

1511,80 |

22,30 |

2005 |

888,67 |

170 |

9867,67 |

16 |

87,00 |

491,22 |

52,72 |

15,60 |

743,90 |

1524,90 |

692,60 |

2006 |

823,00 |

170 |

9302,00 |

16 |

112,20 |

822,24 |

77,03 |

21,80 |

739,90 |

1560,20 |

676,70 |

2007 |

768,00 |

170 |

8291,00 |

18 |

149,40 |

879,95 |

70,82 |

45,10 |

725,90 |

1600,70 |

675,80 |

2008 |

697,00 |

170 |

7948,00 |

17 |

225,20 |

1347,63 |

110,39 |

41,20 |

761,20 |

1697,10 |

939,30 |

2009 |

539,00 |

170 |

4628,00 |

17 |

191,10 |

1271,99 |

132,13 |

63,80 |

724,70 |

1691,80 |

685,60 |

2010 |

508,53 |

170 |

4795,10 |

18 |

264,02 |

1624,67 |

144,58 |

64,86 |

729,01 |

1743,42 |

1020,97 |

2011 |

431,58 |

170 |

3756,40 |

18 |

302,43 |

1848,79 |

163,07 |

73,28 |

725,16 |

1785,05 |

1136,85 |

2012 |

354,62 |

170 |

2717,70 |

18 |

340,83 |

2072,91 |

181,57 |

81,69 |

721,32 |

1826,68 |

1252,73 |

2013 |

277,67 |

170 |

1679,00 |

19 |

379,24 |

2297,03 |

200,06 |

90,11 |

717,47 |

1868,31 |

1368,61 |

2014 |

200,72 |

170 |

640,30 |

19 |

417,65 |

2521,15 |

218,55 |

98,53 |

713,63 |

1909,94 |

1484,49 |

Здесь же представлены тренды показателей для 2010-2014 гг. В табл. 4 представлены показатели одного из возможных вариантов объединения пансионатов «Рыбачье» и «Горный». В табл. 5 такое объединение приведено для всех трех предприятий. В таблице 6 отражены исходные

показатели для прибыли (убытков) у и прогнозные y1, y2 , рассчитанные по построенным

экономическиммоделям.

Прогнозная прибыль для каждого из предприятий и их возможных объединений находится по линейным моделям. Например, для пансионата «Рыбачье» прогнозная прибыль (убыток) находится

извыражения( R2 1)

|

y1 989,517 0,41x1 22,899x4 |

0,726x8 |

0,190x9 |

0,7777x11 , |

(4) |

где |

x1 - общеечислооздоровленных(чел.); |

|

|

|

|

x4 - среднесписочнаячисленностьработающих; |

|

|

|

|

|

x8 |

- оборотныеактивы(тыс. грн.); |

|

|

|

|

x9 |

- основныефондыостаточные(тыс. грн.); |

|

|

|

|

x11 - доход(тыс. грн.). |

|

|

|

|

|

290 |

Экономика Крыма № 2(35), 2011 год |

|

|

|

|