2_2011

.pdfУПРАВЛЕНИЕ И БИЗНЕС

досягненняцілі, анесамаціль. Цяситуація, нанашпогляд, повиннастативикликомдлячиновників– власне стратегічних менеджерів відповідних ієрархічних рівнів, та слугуватиме ефективнішому досягненнюцілейрегіональнихстратегійсоціально-економічногорозвитку.

Питання та проблеми стратегічного управління просторовим розвитком економіки України актуальні не лише для нашої держави – для всього світу. Наразі розвинені країни практикують укладання та подальший соціально-економічний розвиток згідно стратегій соціально-економічного розвитку на всіх ієрархічних рівнях державного планування та управління. Їх практика переконливо свідчить про дієвість зазначених стратегій та планів, та про позитивний вплив на соціальноекономічний розвиток країни в цілому. Останнім часом цій проблематиці присвячують свої дослідження вчені в напрямах: стратегічного планування та управління регіональним розвитком Кондратенко Н.О., Черевко О.В., Тягушева О.Г., Козловський С.В., Кузьміна Ю.Д., Панухник О.В., Довгань Л.Є., Каракай Ю.В., Артеменко Л.П., Міщенко А.П. та інші; просторово-економічного розвитку Жук М.В., Плякін А.В., Бистряков І.К., Чернюк Л.Г., Фащевський М.І., Сурніна Н.М., СкорняковаІ.В., ТрубінаВ.С., ПепаТ.В., ВладимцевН.В., таінші.

Метою статті є визначення та обґрунтування системи принципів стратегічного управління просторово-економічним розвитком економіки України. Перш за все необхідно визначити основний понятійнийапарат, таголовне– об’єкттапредметдослідження, наякіопиратимемосьдлявизначення принципів. Отже об’єктом дослідження є просторово-економічний розвиток регіонів, а предметом – стратегічне планування та управління. Поняття ж принцип, визначимо як принцип (лат. principum - початок, основа, походження, першопричина) - підстава деякої сукупності фактів або знань, вихідний пунктпоясненнячикерівництвадодій[4, с. 544].

В економіці прийнято вважати принципами сукупність основних положень економічної науки або основних закономірностей господарювання. Принципи стратегічного управління просторовоекономічним розвитком регіонів України, на нашу думку об’єднують в собі елементи декількох напрямів економічної науки, а саме: принципи регіональної політики (з державної стратегії регіонального розвитку на період до 2015 року) [6]; принципи стратегічного планування [7, с. 421422]; принципи стратегічного управління [7, с. 186-189]; основні принципи регіонального управління перехідною економікою [2, с. 74-75]; загальні принципи управління [5]; принципи процесного підходу[3].

Перш за все стратегічне управління просторово-економічним розвитком економіки України, це новий погляд на стратегії соціально-економічного розвитку регіонів України. Він полягає в тому, що регіональний розвиток будемо розглядати як просторово-економічний, та з точки зору процесного підходу. Нажаль сьогодні вітчизняні вчені не прийшли до єдиного погляду як на просторовоекономічний розвиток, так і до розуміння процесного підходу. Саме тому виникає проблема невідповідності цілей регіональних стратегій соціально-економічного розвитку регіонів України з державноюстратегією– відсутністьєдиноїмоделірозробкистратегії, тягнезасобоюнизкупроблем.

Наприклад, російський економіст С. Глазьєв, даючи рецензію на нещодавно презентовану стратегію економічного і соціального розвитку АР Крим, звернув увагу на невизначеність стратегічних цілей, «які сформульовані як банальні принципи стратегічного планування» [1]. Це свідчить про недосконалість сучасної системи розробки та формування стратегій соціальноекономічногорозвитку, тапровідсутністьєдиногопідходудорозробкитареалізаціїстратегій.

Також слід зазначити, що до процесу пізнання просторово-економічного розвитку більшість вітчизняних вчених підходять з територіальної або ресурсної точки зору. У своєму дослідженні ми ж пропонуємо поглянути на просторово-економічний розвиток, і особливо на стратегічне управління просторово-економічним розвитком економіки України як на процеси, що відбуваються саме в економічномупросторіУкраїни.

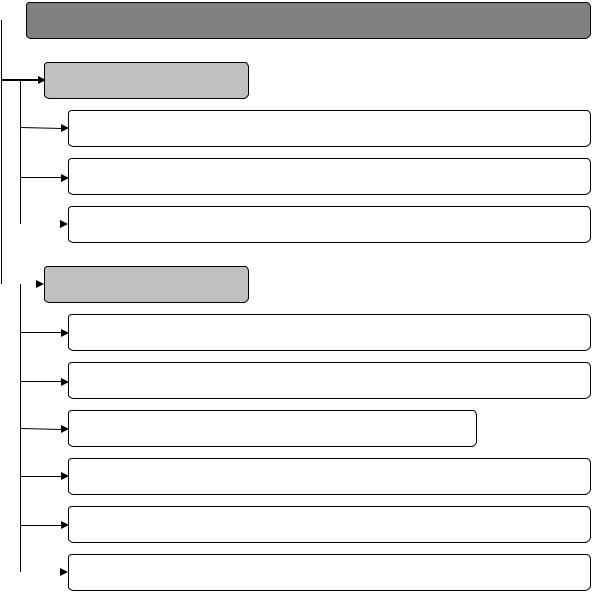

Система принципів за якими, на нашу думку, повинна розроблятися стратегія просторовоекономічногорозвиткурегіонупредставленанарис. 1.

Визначення та обґрунтування принципів стратегічного управління просторово-економічним розвитком економіки України, базується на основі дослідження сучасних наукових тенденцій. Також вивчення та формування цих принципів передбачає урахування останніх наукових розробок в суміжнихгалузяхекономічноїнауки.

Далі слід зупинитися на роз’ясненні сукупності принципів, що формують, на нашу думку, систему принципів стратегічного управління просторово-економічним розвитком України запропонованоїнарис. 1.

Групазагальноекономічнихпринципів.

Экономика Крыма № 2(35), 2011 год |

171 |

УПРАВЛЕНИЕ И БИЗНЕС

Система принципів стратегічного управління просторово-економічним розвитком:

Загальноекономічні

Гнучкість процесів стратегічного планування та управління

Принцип ієрархічності, або відповідності певному стратегічному рівню

Принцип послідовності етапів

Індивідуальні

Принцип регіональної індивідуальності

Процесний принцип

Принцип стратегічного менеджменту

Принцип прагнення до самофінансування та самозабезпечення

Принцип субсидіарності

Принцип доступу до інформації

Рис. 1. Система принципів стратегічного управління просторово-економічним розвитком

1.Гнучкість процесів стратегічного планування та управління. В стратегії повинно бути передбачене швидке реагування на зовнішні та внутрішні економічні фактори, на зміни в навколишньому природному середовищі, татрансформаціяпроцесівплануваннятауправліннязгідно цихзмін.

2.Принцип ієрархічності, або відповідності певному стратегічному рівню. При створенні стратегії відповідного рівня (національного, регіонального, муніципального або локального) необхідно враховувати цілі та завдання, що не суперечать певному рівню. Чим нижче рівень тим чіткішевизначаєтьсяцільтазавданнястратегії, враховуютьсялокальніпроблеми.

3.Принцип послідовності етапів. При побудові стратегій соціально-економічного розвитку регіону необхідно дотримуватись принципу послідовності етапів, що передбачає наявність декількох послідовних, або паралельних етапів, яким відповідають певні оригінальні методи, завдання та цілі. Закінчення певногоетапу будесвідчитипродосягненняпроміжноїцілідлярозвитку регіону іперехід донаступногоетапуреалізаціїстратегії.

Групаіндивідуальнихпринципів.

4.Принцип регіональної індивідуальності. Цей принцип передбачає регіональне управління та планування з урахуванням індивідуальних особливостей того регіону, для якого створюється стратегія. До регіональних особливостей відносимо: особливості економічного розвитку та економічного потенціалу регіону; особливості економіко-природного характеру, передусім це ресурснабаза, фізико-географічнітаприродно-кліматичніумови; людськийрозвиток, відносимовцю

172 |

Экономика Крыма № 2(35), 2011 год |

УПРАВЛЕНИЕ И БИЗНЕС

категорію потенціал робочої сили та умови життя населення; екологічні проблеми та переваги навколишньогоприродногосередовищарегіону.

5.Процесний принцип. Передбачає створення стратегії соціально-економічного розвитку як системисамодостатніхпроцесів, щовідповідаютьпринципампроцесногопідходу.

6.Принцип стратегічного менеджменту. Сьогодні розвинуті країни ефективно використовують стратегії соціально-економічного розвитку всіх рівнів, як інструмент вдалого стратегічного управління та місцевого самоврядування. За рахунок продуманих презентацій для широкого загалу, задіяна велика кількість членів суспільства, що призводить до зацікавленості самих мешканців у досягненні цілей та виконанні задач поставлених стратегією соціально-економічного розвитку території.

Стратегія повинна стати презентацією дій, основним вектором соціально-економічного розвитку, нелишедлямісцевихрадаідлясуспільствавцілому.

7.Принцип прагнення до самофінансування та самозабезпечення. При створенні стратегій соціально-економічного розвитку регіонів потрібно передбачати те, що регіони повинні забезпечувати власні потреби власними силами. Перш за все це стосується наповнення місцевих бюджетів місцевими податками та зборами, які повинні забезпечити сталий соціально-економічний розвиток регіону. По-друге, це стосується забезпечення регіону продуктами та товарами першої необхідностізарахуноквласноговиробництватазарахунокможливостейіншихрегіонів.

8.Принцип субсидіарності. Актуальний для стратегій нижчих ієрархічних рівнів. Передбачає делегування обов’язків виконавцям відповідного рівня. Згідно цього принципу задачі та цілі необхідно ставити а проблеми вирішувати на відповідному рівні, де їх вирішення буде найефективнішим.

9.Принцип доступу до інформації. Кожен член суспільства повинен мати вільний доступ до процесу обговорення стратегій соціально-економічного розвитку, принаймні в режимі обговорення на форумах, або гаряча лінія при органі влади відповідного рівня, що відповідальний за створення стратегії. Коли вже є прийнятий документ, він повинен бути опублікований та представлений широкому загалу. Зацікавленість мешканців у вдалому виконанні стратегій може гарантувати досягненняцілейтапевнийконтрользавиконаннямвладоюстратегіїрозвиткутериторії.

Отже, розглянувши принципи основних складових стратегічного управління просторовим розвитком економіки України та ґрунтуючись на логіці процесного підходу робимо висновки про те, що ефективність регіонального управління залежить від дотримання певних умов, а саме: по-перше, принципи повинні обиратися за науковим підходом, тобто бути віддзеркаленням новітніх підходів до стратегічного управління регіональним розвитком; по-друге, вони повинні базуватися на методах стратегічного менеджменту – тобто запобігати некваліфікованій роботі місцевих чиновниківвиконавців стратегій соціально-економічного розвитку регіонів; по-третє, між собою принципи повні поєднуватись так гармонійно, щоб це не заважало а лише стимулювало процес стратегічного управління просторовим розвитком економіки України; по-четверте, сукупність принципів повинна бути лояльна до можливого доповнення іншими, новішими принципами, тобто повинна враховуватись динамічність процесів просторового розвитку регіонів; по-п’яте, принципи нажаль не враховують людський фактор – саме він впливає на те чи виконується стратегія ефективно. Компетентність та кваліфікованість виконавців може суттєво вплинути на кінцевий результат, навіть опосередкованастратегіябудедієвоюприкваліфікованомувиконанні.

Наукове обґрунтування принципів стратегічного управління просторово-економічним розвитком економіки держави слугуватиме ефективній побудові та подальшій реалізації стратегії соціально-економічного розвитку, за умови дотримання означених принципів. Подальший процес дослідження у цьому напрямку, повинен дати результати у вигляді окреслення механізмів вдосконаленнястратегічногоуправлінняпросторовимекономічнимрозвиткомрегіонівУкраїни.

Література

1.Глазьєв С.Ю. Стратегия развития Крыма игнорирует Россию [Електронний ресурс]: Офіційний сайт

«Росбалт» інформаційнаагенція– Режимдоступу: http://www.rosbalt.ru/ukraina/2010/12/10/799501.html

2.ЖукМ.В. Регіональнаекономіка: Підручник. – К.: ВЦ«Академія», 2008. – 416 с.

3.Миронова О.О. Принципи процессного підходу для опису процесів управління підприємством [Електронний ресурс]: Офіційний сайт ООО Руснаучкнига – Режим доступу: http://www.rusnauka.com/5_SWMN_2011/Economics/6_79747.doc.htm

4.Новейшийфилософскийсловарь/ Сост. А.А. Грицанов. – Мн.: Изд. В.М. Скакун, 1998. - 896 с.

5.Общие принципы управления [Електронний ресурс]: Блог InfoManagement – Режим доступу: http://infomanagement.ru/lekciya/Principi_upravleniya

Экономика Крыма № 2(35), 2011 год |

173 |

УПРАВЛЕНИЕ И БИЗНЕС

6.Про затвердження Державної стратегії регіонального розвитку на період до 2015 року [Електронний ресурс]: Офіційний сайт Верховної Ради України – Режим доступу: http://zakon1.rada.gov.ua/cgi- bin/laws/main.cgi?nreg=1001-2006-%EF

7.ШершньоваЗ.Є. Стратегічнеуправління: підруч. – 2-гевид., перероб. ідоп. – К.: КНЕУ, 2004. – 699 с.

|

Рецензент докт. экон. наук И.К. Чукаева |

657.222 |

ДмитренкоА.В., к.е.н., доцент, |

|

«ДВНЗКНЕУіменіВадимаГетьмана» |

УДОСКОНАЛЕННЯМЕТОДИКИОБЛІКУСПІЛЬНОЇДІЯЛЬНОСТІБЕЗ СТВОРЕННЯЮРИДИЧНОЇОСОБИБЕЗОБ’ЄДНАННЯВКЛАДІВ

Економічні процеси в суспільстві нерозривно пов’язані з розвитком різноманітних форм господарської діяльності, у тому числі підприємницької, які, в свою чергу, відображають зміни у структурі виробництва, техніці і технології, споживацьких тенденціях, громадському настрої і державній політиці. Через насиченість ринку та посилення конкуренції господарюючі суб’єкти змушують об’єднувати свої зусилля для досягнення максимально можливої ефективності своєї діяльності. Однимізчисленнихспособівцьогодосягненняєведенняспільноїдіяльності(далі– СД).

Існують різноманітні класифікації типів та форм діяльності, в тому числі поділ діяльності на духовну та матеріальну, виробничу, трудову та нетрудову, індивідуальну та спільну. На лідируючу позицію виходить СД (в тому числі й спільне підприємництво), де переплітаються економіка, політика та право, комерція і дипломатія, наукові дослідження та промислові розробки, торгівля й операції в кредитно-фінансовій сфері. СД представляє собою одну з універсальних форм розвитку господарських зв’язків та сприяє формуванню нової прогресивної структури економіки, позитивно впливає на процеси ринкової орієнтації, сприяє інтеграції країни у світову систему господарювання. Також СД краще задовольняє потреби виробництва та населення в певних видах промислової продукції, сировинних і продовольчих товарах, сприяє надходженню до країни сучасної передової техніки та технології, необхідних матеріальних і фінансових ресурсів, розширює експортну базу країни тощо. СД як господарська, підприємницька діяльність, водночас відіграє вирішальну роль у розбудові економіки країни. На сьогодні проблемними питаннями є відсутність чіткої законодавчої регламентації спільної діяльності без створення юридичної особи, у тому числі без об’єднання вкладівтапоясненьщодометодикиоблікутакоїспільноїдіяльності.

Питаннями обліку спільної діяльності, у тому числі спільної діяльності без створення юридичної особи без об’єднання вкладів займалася численна кількість науковців, бухгалтерів – практиків, аудиторів, молодих вчених, юристів, до яких слід віднести Тетяну Ноур [1], В.В. Резнікову [2], С.Ф. Голова [3], Віталія Омелькіна [4], Н. Яновську [5], Н.В. Гришко, Л.Є. Рогозян та багато іншихвчених– економістів, адвокатів, економістів– аналітиків.

Метою статті є продовження досліджень вищезазначених науковців із обліку спільної діяльності без створення юридичної особи без об’єднання вкладів та удосконалення методики обліку вказаної спільної діяльності.Завданнями, які ставляться автором статті є: аналіз нормативнозаконодавчих актів з обліку спільної діяльності в Україні, аналіз досліджень науковців із обліку спільної діяльності без створення юридичної особи без об’єднання вкладів, розроблення методики облікутарозподілуприбуткуучасниківспільноїдіяльності.

Отже, розглянемо таке поняття, як «спільна діяльність», і про те, як вона регулюється законодавством.

Згідно зі статтею 1130 Цивільного кодексу України (далі - ЦКУ) за договором про спільну діяльність сторони (учасники) зобов’язані спільно діяти без створення юридичної особи для досягнення певної мети, що не суперечить законові [7]. Спільна діяльність може здійснюватися на основіоб’єднаннявнесківучасників(простетовариство) абобезоб’єднаннявнесківучасників.

Спільна діяльність існувала і відповідно до Цивільного кодексу УРСР. Старий Цивільний кодекс, який втратив чинність 31 грудня 2003 року, встановлював, що мета СД може бути лише «господарською», розшифровуючи її як «будівництво і експлуатація міжколгоспного або державноколгоспного підприємства або установи… будування водогосподарських споруд і пристроїв, будівництво шляхів, спортивних споруд, шкіл, родильних будинків, жилих будинків і т. ін.». Отже, із

174 |

Экономика Крыма № 2(35), 2011 год |

УПРАВЛЕНИЕ И БИЗНЕС

вищерозглянутого видно, що СД за старим Цивільним кодексом обмежувалася переважно будівельними роботами. Також спостерігалися істотні обмеження на участь у СД фізичних осіб. Громадянам дозволялося укладати договір про СД тільки для задоволення своїх «особистих побутових потреб». Між громадянами та «соціалістичними організаціями» укладення договорів про СДсуворозаборонялося.

Новий ЦКУ, що набув чинності з 1 січня 2004 року, набагато ліберальніше урегулював інститут СД. Перш за все, у визначенні з’явилася вказівка про те, що СД не передбачає створення нової юридичної особи. Таке положення на практиці діяло і раніше, однак прямо в Цивільному кодексі УРСР про це сказано не було. По-друге, ЦКУ не обмежує цілей СД, головне, щоб мета СД не суперечила закону. Якщо раніше СД здійснювалася для досягнення загальної господарської мети, то тепер такого обмеження немає. Виходячи з наведеного визначення СД поділяється на: підприємницьку (спрямовану на отримання прибутку сторонами); непідприємницьку (спрямовану на інші цілі, не пов’язанні з отриманням прибутку, прикладом такої СД є благодійна, наукова, освітня, просвітницькадіяльністьтощо).

По-третє, ЦКУ не обмежується коло учасників СД. Тобто в договорі про СД передбачається можливість участі як юридичних, так і фізичних осіб. За Цивільним кодексом УРСР громадяни могли спільно діяти лише для задоволення своїх особистих побутових потреб. Укладення договорів про СД між громадянами та організаціями не допускалося, що, обмежувало можливості приватних підприємців. На сьогодні юридичні особи цілком законно можуть укладати договори про СД з фізичнимиособами– суб’єктамипідприємницькоїдіяльності.

Також ЦКУ прямо встановлює, що таке об’єднання для СД здійснюється «без створення юридичної особи». За дослідженнями В. Омелькіна, у багатьох випадках створення окремої юридичної особи для здійснення якогось проекту є недоцільним (необхідно докласти багато зусиль для реєстрації юридичної особи, супроводження її діяльності), і в цьому разі укладення договору про СД є дуже хорошим виходом: для реєстрації проекту реєструвати нову юридичну особу не потрібно, непотрібнотурбуватисяпросвоєчаснездаваннябезлічірізноманітноїзвітностітощо[4, с. 8-12].

Важливий момент, який закріплений ЦКУ є можливість учасників укладати договори про СД двох видів: на підставі об’єднання вкладів учасників (договір простого товариства); без об’єднання вкладів учасників. ЦКУ більш детально регламентує договір простого товариства. Якщо СД здійснюється без об’єднання вкладів, то при складанні такого договору сторони можуть скористатися нормами параграфа, що стосується договору простого товариства з урахуванням особливостей своєї спільноїдіяльності.

Звернувшись до національного положення (стандарту) бухгалтерського обліку 12 «Фінансові інвестиції» (далі – П(С)БО 12), який визначає методологічні засади формування в бухгалтерському обліку інформації про фінансові інвестиції, операції із спільної діяльності та її розкриття у фінансовій звітності, знаходимо два види здійснення спільної діяльності в Україні – зі створенням юридичної особи та без створення юридичної особи. Що стосується обліку спільної діяльності без створення юридичної особи, то, на відміну від МСБО 31 в національному стандарті нічого не сказано про таку форму спільної діяльності, як спільна діяльність без створення юридичної особи без об’єднання вкладівтанаводяться загальні методичні засади зобліку спільноїдіяльності безстворення юридичної особивспільноконтрольованихактивах(зоб’єднаннямвкладівабопростетовариство).

Але, розглянувши визначення спільної діяльності за П(С)БО 12: «спільна діяльність – господарська діяльність зі створенням або без створення юридичної особи, яка є об’єктом спільного контролю двох або більше сторін відповідно до письмової угоди між ними» можна простежити загальні ознаки спільної діяльності, які дещо перекладаються і на таку спільну діяльність, як спільну діяльності без створення юридичної особи в спільно контрольованих операціях (без об’єднання вкладів) [8,9].

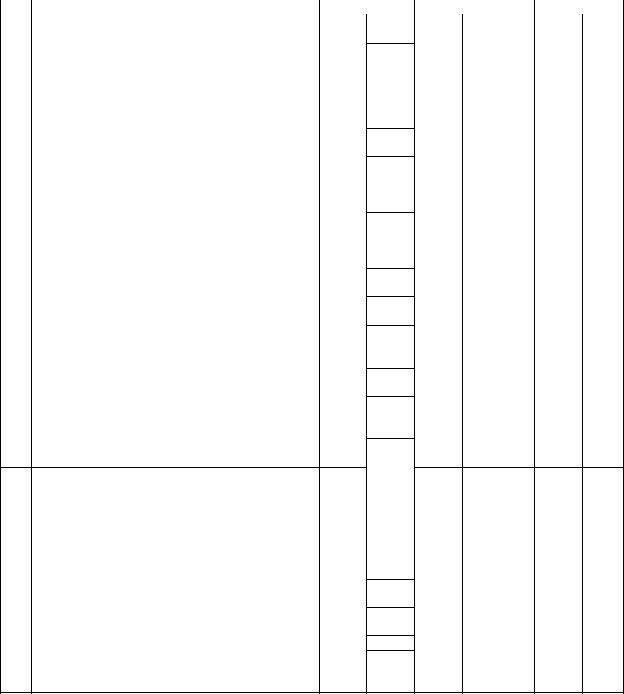

Запропонована схема обліку внесків у спільну діяльність без створення юридичної особи з урахуванням досліджень, передбачає використання для обліку спільної діяльності з об’єднання вкладів наступні субрахунки: 183 «Інша дебіторська заборгованість»; 377 «Розрахунки з іншими дебіторами»; 55 «Інші довгострокові зобов’язання»; 685 «Розрахунки з іншими кредиторами»; 142 «Інші інвестиції пов’язаним сторонам»; 353 «Інші поточні фінансові інвестиції» із таким позначенням: СД – спільна діяльність та ОД – основна діяльність для розмежування цих субрахунків, які задіяні в статутній діяльності та спільній діяльності учасників та через розширення субрахунків позначеннями«1» - учасникперший; «2» - учасникдругийіт.д.

Питання обліку поточної спільної діяльності без об’єднання вкладів учасників ні в міжнародних нормативних актах, ні в національних положеннях стандартах бухгалтерського обліку

Экономика Крыма № 2(35), 2011 год |

175 |

УПРАВЛЕНИЕ И БИЗНЕС

на сьогодні не висвітлюються. Тому, можна дійти висновку, що для здійснення такої діяльності слід застосовувати також субрахунки 377 «Розрахунки з іншими дебіторами», 183 «Інша дебіторська заборгованість» для обліку дебіторської заборгованості та 685 «Розрахунки з іншими кредиторами», 55 «Інші довгострокові зобов’язання» - для обліку кредиторської заборгованості при підписанні договору про спільну діяльність терміном на один рік або більше одного року із наступним позначенням: СД – спільна діяльність та ОД – основна діяльність для розмежування цих субрахунків, якізадіянівстатутнійдіяльностітаспільнійдіяльностіучасників.

1.З урахуванням досліджень науковців Н.В. Гришко та Л.Є. Рогозян з обліку СД при спільно контрольованих операціях [6, с. 770-778] запропонуємо власну схему обліку СД без об’єднання вкладів (табл. 1), враховуючи те, що учасники СД використовують зусилля, свої власні ресурси та працюробітників.

Таблиця1

Облікспільноїдіяльностібезоб’єднаннявкладів

|

|

|

|

|

|

|||

№ |

|

Змістоперації |

Учасник№1 |

Забалансовийоблік |

Учасник№2 |

|||

1 |

Відображенооприбуткуваннясировини |

201 |

631 |

201 |

631 |

- |

- |

|

2 |

ВідображенасумаподатковогокредитузПДВ |

641 |

631 |

641 |

631 |

- |

- |

|

3 |

Відображеновикористаннясировинина |

- |

- |

23 |

201 |

- |

- |

|

|

виробництвопродукції |

|

- |

|

|

|

|

|

4 |

Відображенонарахуванняамортизаціїосновних |

- |

23 |

13 |

23 |

13 |

||

|

засобів, нематеріальнихактивів |

|

- |

|

|

|

|

|

5 |

Відображенонарахуваннязаробітноїплати |

- |

23 |

661 |

- |

- |

||

|

працівникам, наприклад, учасника№1 |

|

- |

|

|

|

|

|

6 |

Відображенонарахуванняназаробітнуплату |

- |

23 |

65 |

- |

- |

||

|

працівниківучасника№1 |

|

|

|

|

|

|

|

7 |

Відображеноутриманняіззаробітноїплати |

|

|

|

|

|

|

|

|

працівниківучасника№1: |

- |

- |

661 |

641 |

- |

- |

|

|

- податокздоходуфізичнихосіб; |

|||||||

|

- |

єдинийсоціальнийвнесок |

- |

- |

661 |

651 |

- |

- |

8 |

Відображеноперерахуванняучаснику№1 суми: |

311 |

377 |

661 |

685.1 |

|

- |

|

|

- |

заробітноїплати; |

- |

|||||

|

- податкуздоходівфізичнихосіб; |

311 |

377 |

641 |

685.1 |

- |

||

|

- |

єдиногосоціальноговнеску |

311 |

377 |

651 |

685.1 |

- |

- |

9 |

Відображеновидачузаробітноїплати |

377 |

311 |

- |

- |

- |

- |

|

|

|

|

|

(301) |

|

|

|

|

10 |

Відображенооплатупостачальникузасировину |

631 |

311 |

631 |

311 |

- |

- |

|

11 |

Відображенооприбуткуванняготовоїпродукції |

- |

- |

26 |

23 |

- |

- |

|

12 |

Відображенореалізаціюготовоїпродукції |

- |

- |

361 |

701 |

- |

- |

|

13 |

Відображеносумуподатковихзобов’язаньз |

- |

- |

701 |

641 |

- |

- |

|

|

реалізованоїпродукції |

|

- |

|

|

|

|

|

14 |

Відображенособівартістьреалізованоїготової |

- |

901 |

26 |

- |

- |

||

|

продукції |

|

- |

|

|

|

|

|

15 |

Відображеносписаннянафінансовийрезультат |

- |

791 |

901,92,93 |

- |

- |

||

|

собівартостіреалізованоїготовоїпродукції, |

|

|

|

|

|

|

|

|

адміністративнівитрати, витратиназбут |

|

- |

|

|

|

|

|

16 |

Відображеносписаннячистогодоходуна |

- |

701 |

791 |

- |

- |

||

|

фінансовийрезультат |

|

|

|

|

|

|

|

17Відображеновіднесеннясобівартостіреалізованої готовоїпродукції(робіт, послуг) нафінансовий

|

результат |

- |

- |

791 |

90 |

- |

- |

18 |

Відображеновіднесеннячистогодоходувід |

|

|

|

|

|

|

|

реалізаціїготовоїпродукції(робіт, послуг) на |

- |

- |

70 |

791 |

- |

- |

|

фінансовийрезультат |

||||||

19 |

Списанонафінансовийрезультатсумуподаткуна |

- |

- |

791 |

981 |

- |

- |

|

прибутоквідспільноїдіяльності |

||||||

20 |

Відображеносумуприбуткувідспільної |

- |

- |

791 |

441 |

- |

- |

|

діяльності |

||||||

21 |

Розподіленоприбутокміжучасниками |

- |

- |

443 |

685.1 |

- |

- |

|

|

|

- |

443 |

685.2 |

|

|

22 |

Відображеновикористанняприбутку |

- |

441 |

443 |

- |

- |

|

23 |

Перерахованосумунерозподіленогоприбутку |

|

|

685.1 |

311 |

|

|

|

учасникамспільноїдіяльностіпропорційноїх |

311 |

377 |

311 |

377 |

||

|

часткам |

685.2 |

311 |

В кореспонденції рахунків, яка наводиться стосовно СД без об’єднання вкладів враховуються вклад кожного учасника (через основні засоби, нематеріальні активи, виробничі запаси, грошові

176 |

Экономика Крыма № 2(35), 2011 год |

УПРАВЛЕНИЕ И БИЗНЕС

кошти, найманупрацюробітників, щозадіянівСД) івідображаєтьсяодночасноуучасника, якийнесе витратитаназабалансовихрахункахускладіСД.

На основі вище проведених досліджень можна зробити наступні висновки і пропозиції по покращенню обліку СД без об’єднання вкладів. Особливістю спільної діяльності без створення юридичної особи без об’єднання вкладів є те, що така діяльність спрямовує увагу на способи розподілу виручки від спільної діяльності та розподіл прибутку. Важливим є облік такої спільної діяльності, що передбачає здійснюватися аналогічно договору простого товариства, з використанням субрахунків 377 «Розрахунки з іншими дебіторами» та 685 «Розрахунки з іншими кредиторами». Запропонована методика обліку СД без об’єднання вкладів дозволяє прослідкувати здійснення такої діяльності від отримання товарно-матеріальних цінностей для ведення СД, нарахування заробітної плати робітникам, нарахування амортизації на основні засоби, оприбуткування та реалізації готової продукціїдовизначеннярезультатуСДтарозподілуприбуткуміжучасникамитакоїдіяльності.

Література 1.НоурТ. Спільнадіяльність: правовіаспекти/ Т. Ноур// Баланс. - 2004.- №11. – С. 41-46.

2.Рєзнікова В.В. Правове регулювання спільної господарської діяльності в Україні: навч. посіб. / В.В. Рєзнікова. – К.: Центручбовоїлітератури, 2007. – 280 с.

3.Голов С.Ф. Облік спільної діяльності за МСБО / С.Ф. Голов // Бухгалтерський облік і аудит. – 2000.-№ 8. – С. 40 – 49.

4.Омелькін В. Юридичні аспекти спільної діяльності / В. Омелькін // Податки та бухгалтерський облік. -

№5. – 2004. – С. 8 – 12.

5.Яновська Н. Спільна діяльність: новації бухгалтерського обліку / Н. Яновська // Податки та бухгалтерськийоблік. – 2000.–№29. – С. 19 – 24.

6.Гришко Н.В. Вибір методу консолідації фінансових звітів у спільній діяльності / Н.В. Гришко, Л.Є. Рогозян// Економіка: проблемитеоріїтапрактики. – Д., 2004. – Вип. 187, т.3. – С. 770-778.

7.ЦивільнийкодексУкраїнивід16.01.2003 р. №435-ІV // www.rada.gov.ua.

8.Положення(стандарт) бухгалтерськогообліку12 «Фінансовіінвестиції»// www.rada.gov.ua.

9.Міжнародний стандарт бухгалтерського обліку 31 «Частки в спільних підприємствах»// www. Minfin.gov.ua.

Рецензент докт. экон. наук, профессор А.Т. Опря

332.1:339.137 |

СолдатовМ.А., к.ф.-м.н., доцент, |

|

ПономарёваЮ.В., студент, ТНУимениВ.И. Вернадского |

ПОВЫШЕНИЕИОЦЕНКАЭФФЕКТИВНОСТИВЛОЖЕНИЙВИТ

Сегодня мыслящий руководитель не станет заниматься проектом внедрения информационной системы без просчета прямых выгод от ее эксплуатации, что невозможно без тщательного анализа и определения ее экономической необходимости, эффективности и целесообразности. Таким образом, актуальность данной темы состоит в том, что в определенный момент своего существования каждое предприятие или организация обзаводится ИС, в процессе эксплуатации которых возникают вопросы повышения эффективности и прозрачности вложений в ИТ, получения более или менее объективной оценкирасходованиявложенныхсредствслужбойИТ(СИТ).

Результаты комплексного исследования, которое ежегодно проводится международной консалтинговой фирмой Pittiglio Rabin Todd & McGrath среди крупнейших компаний для оценки эффективности их управленческих операций, показали, что в крупных организациях, где подразделения борются за бюджет, анализ эффективности инвестиций (Return on Investment, ROI) — это удобный способ демонстрации их необходимости в области ИТ. И хотя 34% респондентов полагают, что инвестиции вИТ немогут быть объективно измерены, почти 93% все же пытаются это сделать. 17% респондентов утверждают, что анализировать необходимо все проекты, которые осуществляет ИТ-отдел, а 75% — что только часть. Существует множество методов для проведения анализа, наиболее популярный из них — определение срока окупаемости, который используют 65% опрошенных, 42% оценивают внутреннюю норму доходности капиталовложений, 53% — чистый приведенный доход, 16% — величину добавленной стоимости, 17% оценивают прежде всего соотношениеэффективностиповышениякачествасколичествомпроизводимогопродукта[6].

Экономика Крыма № 2(35), 2011 год |

177 |

УПРАВЛЕНИЕ И БИЗНЕС

Некоторые из респондентов оценивают эффективность инвестиций в информационные технологии по динамике нефинансовых показателей, например по увеличению производительности илиснижениюуровнярисков.

На протяжении последних лет многими специалистами велись работы по изучению проблемы определения ИТ-затрат, вследствие чего появились схожие по сути, но разные по названию методики

иподходы. Для оценки эффективности инвестиций разработан целый ряд методов, которые можно условно разделить на три группы [1, 2, 3, 4]: классические методы оценки инвестиционных проектов, предполагающие определение таких показателей, как чистый приведенный доход (Net Present Value, NPV), внутренняя норма доходности (Internal Rate of Return, IRR), cpoк окупаемости (Payback),

добавленная стоимость (Economic Value Added, EVA); затратные методы оценки, основными из которых можно назвать определение совокупной стоимости владения (Total Cost of Ownership, TCO)

иего производные, такие как истинная стоимость владения (Real Cost of Ownership, RCO), совокупнаястоимостьвладенияприложениями(Total Cost of Application Ownership, TCA);

комплексные методы оценки набора финансовых и нефинансовых показателей эффективности (Кеу Performance Indicators, KPI), такие как сбалансированная система показателей Нортона и Каплана (Balanced Scorecard, BSC), модель "стейкхолдер" и пирамида результативности Линча и Кросса.

Невозможно рекомендовать какой-либо из методов как панацею. Одним из первых шагов к пониманию этих проблем становится внедрение процессов, описанных в библиотеке ITIL. ITIL (IT Infrastructure Library) — это обобщение лучшего международного опыта в области организации и управления информационными технологиями. Библиотека ITIL является собственностью Комитета по вычислительной технике и телекоммуникациям при правительстве Великобритании — OGC и в настоящее время фактически стала стандартом, который используется предприятиями и организациями во всем мире. Ключевая идея ITIL заключается в необходимости перехода от традиционной модели, когда основной целью является собственно поддержка ИТ-инфраструктуры, к схеме, ориентированнойнаобслуживаниеосновногобизнесакомпании.

Решение такой задачи имеет свою сложность: для этого нужно радикально пересматривать общее позиционирование сервисных ИТ-подразделений в структуре компаний. Одна сторона проблемы заключается в том, что ИТ-инфраструктура предприятий, как правило, формировалась весьма беспорядочно, оперативно удовлетворяя те или иные потребности основного бизнеса. Вторая сторона проблемы состоит в том, что ИТ-департаменты исторически рассматриваются как вспомогательные, сугубо бюджетные подразделения, а из-за этого руководство компаний не может четко выявить взаимосвязь между инвестициями в развитие и поддержку ИТ и повышением эффективностиосновногобизнеса.

Целью работы является характеристика всех аспектов оценки эффективности разработки и вложений в информационные продукты, которые играют существенную роль в организации хозяйственнойдеятельностипредприятийвнашидни.

Повышение интереса к концепции ITSM (IT Service Management) в значительной мере определялосьэкономическимкризисомещёвначаленынешнеговека, когдамногиекомпаниинаряду с дефицитом выделяемых бюджетов стали ощущать необходимость в представлении отчетов по расходам и ожидаемой прибыли от инвестиций в ИТ-ресурсы. Результаты целого ряда исследований говорят также о том, что ИТ-менеджеры не всегда могут четко определить, какие преимущества получаютвнутренниеиливнешниеклиентыИТ-подразделенийоттойилиинойуслуги.

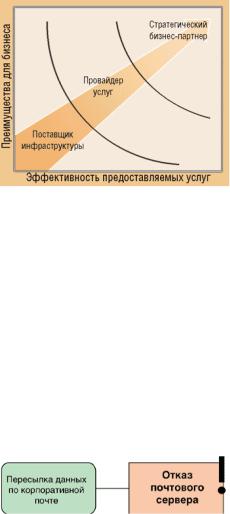

Впрочем, это трудно поставить в вину руководителям ИТ-служб: задача установления четких связей между ИТ-операциями и соответствующим бизнесом является, в общем случае, практически неразрешимой. Однако парадокс ситуации состоит именно в том, что развитие ИТ-подразделений должноидтикакразвнаправленииэтойтеоретическинедостижимойцели(рис. 1).

Скорее всего, ИТ-директора никогда не смогут сами оценить, что нужно бизнесу. Это вполне логично: влюбомдругомвидедеятельностипроизводительнепытаетсяточноопределить, чтонужно потребителю, ипредоставляетему спектртоваров, аужсампотребительвыбираетизнего то, чтоему конкретно нужно. Поэтому развитие в направлении бизнес-партнерства c ИТ-подразделениями должноинициироватьсявпервуюочередьбизнес-персонами, анеИТ-директорами.

Вернемся к процессу внедрения методологии ITIL/ITSM. Мы видим, что эффективность вложений в ИТ при таком подходе можно рассматривать сквозь призму эффективности бизнеса в целом, неотделяяихдруготдруга.

178 |

Экономика Крыма № 2(35), 2011 год |

УПРАВЛЕНИЕ И БИЗНЕС

Рис. 1. ЭволюцияИТ-подразделенийпредприятий(поверсииMeta Group)

В рамках проекта внедрения ITIL/ITSM создаются так называемые соглашения об уровне сервиса (Service Level Agreement, SLA), которые, с одной стороны, отражают потребности бизнеса в сервисах, оказываемых ИТ-службой, а с другой стороны, позволяют объективно оценить уровень работы ИТ-службы и растрачиваемые ею средства, так как все траты привязаны к потребностям бизнеса, а каждая затратная статья привязана к конкретным оказываемым услугам. Теперь известно, за что пользователь платит, но еще не известно, сколько он готов платить за тот или иной предоставляемыйсервис, нуженлионему, иеслинужен, тонакакомуровне.

На этом этапе может быть предложен простой по своей сути метод оценки того, сколько пользователь готов платить за предоставляемые услуги и каков должен быть их уровень. Для этого требуется построить модель бизнеса, то есть описать бизнес-процессы исследуемых направлений. В этомслучаеподойдетлюбаясредамоделирования, котораяподдерживаетпривязкуинформационных систем к объектам модели. После того как модели построены и к ним привязаны все используемые ИС, начинается этап анализа. С помощью экспертов выясняются риски при работе с информационнымисистемами, наоснованиичегостроитсямодельрисков(рис. 2).

Рис. 2. Фрагментмоделисобозначенныминанейрисками

Каждый риск (будь то отказ, недоступность, ошибка транзакции ит.д.) оценивается экспертом уже в денежных единицах. Теперь на основе этой модели в ИТ-службе выясняется частота возникновения подобных рисков при том или ином уровне сервиса по каждой услуге. Частота перемножается на стоимость риска — в результате получается та цена, которую пользователь платит за риски при данном уровне сервиса. Если цена существующего сервиса плюс цена рисков ниже, чем цена более высокого уровня сервиса, то более высокий уровень сервиса пользователю экономически невыгоден. Сравнивая таким образом все уровни, пользователь найдет для себя оптимальный. И цена этогоуровня— именнотасумма, которуюонготовплатитьзапредоставляемыеуслуги.

Далее следует перейти к формированию качественных критериев оценки целесообразности передачи ИТ-функций на аутсорсинг. Вот лишь примерный и далеко не полный перечень подобных критериев[5]: надлежащий уровень информационной безопасности, обеспечиваемый поставщиком услуг; оперативность в оказании услуги аутсорсинговой компанией; наличие достаточного уровня конкуренции на рынке ИТ-аутсорсинга по каждой отдельной ИТ-функции; неполная загрузка оборудования и ИТ-персонала; необходимость использования передовых технологий и их наличие у аутсорсинговойкомпании; невозможностьпривлечьк работевкомпаниивысококвалифицированных специалистов, сотрудников, обладающих специальными знаниями; необходимость закупки и использованиядляреализацииданнойфункциидорогостоящегооборудования.

Проверкунасоответствиеустановленномунабору качественныхкритериевдолжныпройтивсе ИT-функции компании, которые потенциально могут быть переданы сторонним исполнителям. В итоге определяются те из них, которые можно передать на аутсорсинг. Сформировав таким образом списокИТ-услуг, передаваемыхнааутсорсинг, нужносравнитьстоимостьподобныхпофункционалу и качеству предоставления услуг и услуг, предоставляемых вашей ИТ-службой, а затем принять решение либо о передаче на аутсорсинг, либо об оставлении их за своей ИТ-службой. В любом случаепользовательбудетуверен, чтонепереплачиваетзаэтиуслуги.

Экономика Крыма № 2(35), 2011 год |

179 |

УПРАВЛЕНИЕ И БИЗНЕС

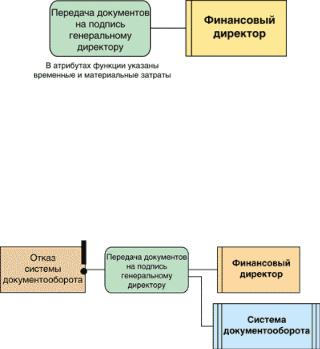

Перейдем от оценки уже поставляемых услуг к теме внедрения новых корпоративных информационных систем (КИС). Решение о внедрении той или иной КИС также должно приниматься на уровне потребностей бизнеса, а не ИТ-службы. Подразделения компании должны сформулировать свои потребности, а дело ИТ-службы (или внешнего исполнителя) — подобрать систему или комплекс решений, отвечающих этим требованиям. Выбрав то, что нужно бизнесу, можно попробовать разобраться, сколько бизнес готов за это платить. Для подобной оценки также подойдет метод, основанный на использовании моделей бизнес-процессов. Смоделировав процессы, в которых будет применяться внедряемая система, надо составить две модели: одну без учета внедряемого решения, вторую — с учетом его использования. Поскольку очень трудно, а порой и невозможно оценить отдачу от вложения в ИТ, то стоит просто смоделировать процессы до и после внедрения КИС и сравнить их с друг другом. Для этого придется подсчитать все временные затраты на выполнение всех функций, участвующих в процессе, все затраты на персонал при выполнении функций, привязать к модели все операционные риски, возникающие при выполнении функций процесса. Также надо описать риски, возникающие при работе со старыми КИС (если они есть), и стоимостьихэксплуатации(вмодели«какесть») (рис. 3).

Рис. 3. Фрагментмодели«какесть»

В модели «как будет» нужно привязать все новые применяемые решения, риски, возникающие при их использовании, и стоимость эксплуатации. Все цифры проставляются с помощью экспертных оценок, проведения хронометража и анализа финансовых отчетов компании. Также эксперты привлекаются для оценки такой важной составляющей, как увеличение выигрышей компании при снижении времени выполнения всего процесса в целом. Некоторые параметры оценить на этом этапе практически невозможно (например, повышение лояльности клиентов за счет сокращения времени исполнениязаказов), ноонимогутиспользоватьсякаккачественныйпоказатель(рис. 4).

Рис. 4. Фрагментмодели«какбудет»

Смоделировав в итоге процессы «как есть» и «как будет» с помощью средств имитационного моделирования на требуемом отрезке времени, можно получить численные данные и качественные показатели, которые помогут более точно оценить эффективность применения того или иного решения.

Однозначных рекомендаций, как поступать в том или ином случае, какой из существующих методов выбрать, не существует. Объясняется это исключительной индивидуальностью каждого проекта подобного рода, что определяется не только разнообразием типов ИТ-проектов, набором услуг, особенностями клиентской базы, внешней и внутренней стратегией, обеспечивающим деятельность предприятия набором бизнес-процессов. Мы рассмотрели некоторые методы оценки эффективности вложений в ИТ на фазах функционирования, внедрения новых решений с помощью ITIL/ITSM и использования моделей бизнес-процессов. Предложенные методы не претендуют на полнотуиотражаютлишьличноевидениеавторомданнойпроблемы.

Литература 1.КляшторнаяО. ОценкаИТ-проектов. Чтовыбрать?/ О. Кляшторная// ДиректорИС. – 2003. – №06.

2.КрасноперовК. ОценкаэффективностиИТ-инвестиций/ К. Красноперов// Открытыесистемы.-2003.-№06. 3.МейорТ. МетодологииоценкиИТ/ Т. Мейор// ДиректорИС.- 2002.- №9.

4.ПетроваЮ. Информационныетехнологии"навес" / Ю. Петрова// Цифровоймир.- №8 (24). 5.http://www.iteam.ru/publications/it/section_53/article_2015/

6.www.PRTM.com - МатериалыконсалтинговойфирмыPittiglio Rabin Todd & McGrath

Рецензентдокт. пед. наук, професорН.В. Апатова

180 |

Экономика Крыма № 2(35), 2011 год |