2_2011

.pdfНАУКА И ОБРАЗОВАНИЕ

Таблиця1

Розвитокорганізаціїуправління, якнауковоїдисципліни

Науковішколи |

Представлення |

Головнаскладова |

Внесоквметодологію |

Критеріїоцінки |

|

об’єктанауки |

об’єктауправління |

управління |

результативності |

|

|

|

|

управління |

Наукового |

Виробничий |

Трудовийпроцес. |

Методианалізуробочого |

Приріст |

управління |

комплекс |

Працівник, як |

часу, робочогоруху, |

виробництваза |

|

|

виробничийфактор |

нормуванняпраці, |

рахунок |

|

|

|

правилапідбору |

інтенсифікації |

|

|

|

працівників |

|

Адміністративного |

Підприємство |

Управлінський |

Принципи |

Рентабельність |

(класичного) |

|

процес |

функціонального |

виробництва |

|

|

|

розподілупраці, моделі |

|

|

|

|

лінійноїташтатної |

|

|

|

|

структуриуправління |

|

Поведінкових |

Підприємство, як |

Людськийфактор. |

Соціально- |

Підвищення |

відносин |

соціальнасистема |

Працівник, як |

психологічний |

ефективності |

|

|

соціальнийфактор |

інструментарій, |

діяльності |

|

|

|

використанняприйомів |

підприємствачерез |

|

|

|

наукиуправлінняі |

задоволення |

|

|

|

соціологіївуправління |

інтересів |

|

|

|

людськимивідносинами |

працівників |

Кількісногопідходу |

Сукупність |

Процесуправління |

Методимоделювання |

Ефективність |

|

процесів |

|

процесівуправління, |

управління |

|

управлінняі |

|

розробкауправлінських |

|

|

виробництва |

|

рішень |

|

Процесногопідходу |

Підприємство, як |

Виробничийі |

Методологія |

Ефективність |

|

сукупністьоб’єкта |

управлінськіпроцеси |

проектуванняАСУ |

управління |

|

ісуб’єкта |

|

|

|

|

управління |

|

|

|

Системногопідходу |

Підприємство, як |

Підприємствов |

Універсальніпоняттяі |

Розробкаі |

|

відкритасистема |

мікрота |

методидослідження |

реалізація |

|

|

макросередовищі |

об’єктівзурахуванням |

глобальної |

|

|

|

внутрішньоїмножини, |

стратегії |

|

|

|

органічної |

підприємства |

|

|

|

взаємозалежностіїх |

|

|

|

|

елементівізовнішнього |

|

|

|

|

середовища-методологія |

|

|

|

|

стратегічного |

|

|

|

|

управлінння |

|

Ситуаційного |

Підприємствов |

Конкретніситуації |

Операційнийпідхіддо |

Критерії |

підходу |

мікро- і |

функціонуванння |

аналізуірозробки |

глобальної |

|

макросередовищі |

обєктавмікро- і |

рішень |

оптимізації |

|

|

макросередовищі |

|

|

Разом з тим, традиційний підхід є важливим, він не відторгається, а широко використовується там, де без досвіду не можливо обійтись. Традиційний підхід найбільш характерний для слов’янських, африканськихісхіднихнародів.

Системний підхід є найбільш значним внеском в науку управління, його сутність полягає в особливомупідходіщодоорганізаціїіуправління: довсьогопідходитьсистема.

Системний підхід ґрунтується на розгляді подій як єдиного цілого, що складається з окремих елементів, котрі пов’язані між собою таким чином, що зміна властивостей одного або декількох призводить до зміни і інших елементів системи. У межах цього підходу вперше було зроблено висновок, що підприємство потрібно розглядати як відкриту систему, котра складається з взаємопов’язаних елементів, таких як люди, структури, задачі і технологія, що орієнтовані на досягненняцілейвумовахзмінизовнішньогосередовища.

Позитивністороницьогопідходу:

системний підхід – це спосіб мислення щодо підприємства, який дозволяє підходити системно до вирішення будь-яких проблем, тобто з урахуванням внутрішньої організації і зовнішнього середовищабізнесунарівнікожноїпідсистемивмежахстратегіїітактикисамогопідприємства;

при цьому підході структури і підструктури більш гнучкі і змінювані, ніж при процесному підході. Системний підхід існує в рамках процесу і часової орієнтації підприємства. Це оптимальна

Экономика Крыма № 2(35), 2011 год |

81 |

НАУКА И ОБРАЗОВАНИЕ

модельсаморозвиткуісамовиробництвапідприємстванашляхудодосягненнякомплексногопідходу доуправління.

До недоліків належить те, що таке управління є вартісним, так як потребує високого професіоналізмуперсоналу, використаннядорогихтехнологій, автоматизованихсистемуправління.

Використання теорії систем в управлінні полегшило задачу керівників побачити організацію в єдності складових частин, що нерозривно пов’язані з зовнішнім середовищем. Ця теорія також допомоглаінтегрувативнескивсіхшкіл, щоврізнийчасдомінуваливтеоріїіпрактиціуправління.

У практиці підприємництва можна побачити, що багато підприємств за формою є нібито системами, а по суті ні. Створити самокеровану систему довготривалий та складний процес, який потребує високого професіоналізму, вміння та підготованого персоналу, але якщо все це досягається

– успіхпідприємствузабезпечений.

Теорія систем, що пристосовується до підприємств, як об’єктів управління дозволяє виявити складність управлінської діяльності, коли керівникам треба приймати рішення з урахуванням великої кількості факторів. На допомогу приходять спеціалісти, що володіють сучасними економікоматематичними методами, моделями, комп’ютерною технікою, Але з підготованих варіантів рішень керівникповиненвибрати одне, щопідходитьдоконкретноїситуації. Такийситуаційнийпідхідчасто називаютьситуаційниммисленням. Цепроміжналанкаміжсистемнимікомплекснимпідходом.

Цей підхід сконцентрований на те, що ефективне управління – це завжди управління за обставинами, придатність різних методів управління визначається конкретною ситуацією. Ситуаційний підхід до управління організацією є показником або повної слабкості і некерованості підприємства, або високого професіоналізму, високої керованості і гнучкості в процесі системного і комплексного підходу. В рамках даного підходу управління є стандартною або нестандартною ситуацією. Позитивним моментом при цьому є те, що управління виконується на рівні системи, а негативним – на рівні ситуації, коли вона керує процесом, а не процес ситуацією. Необхідно навчитися використовувати такий системний підхід, він допоможе врахувати традиції в управлінні, покращитипроцеснийпідхідіпередбачитиситуаціювмайбутньому.

Як системний так і ситуаційний підхід не є простим підбором керівництва, це спосіб мислення щодо організаційних проблем та їх вирішення. В ньому також покладена концепція процесу управління, що використовується для всіх організацій. Але хоча і загальний процес однаковий, специфічні прийоми, котрі повинен використовувати керівник для ефективного досягнення цілей організації, можнадещозмінювати.

Комплекснийпідхідєуніверсальнимвменеджменті, томущовінєпоєднаннямвсіхпопередніх підходів. Цей підхід характерний лише для підприємств з високим рівнем розвитку і постійним прибутком. Комплексний підхід дозволяє проводити дослідження і оцінку, а також експертизу рішень, що приймаються, з позиції різних галузей знань і різнопланового досвіду, що забезпечує їх взаємнепогодженнятаінтеграцію. Уцьому випадкусистемністьпоказанавновійякості, щоохоплює нетількиорганізаційнуцілісністьіцілепокладання, алейповнотувсіхаспектіввпливу.

Щоб вийти на комплексний підхід управління, необхідно мати чітку систему управління, інформатики, систему контролінгу, використовувати економічну, технологічну, інноваційну і етичну культуру управління. Комплексний підхід є універсальним, але він можливий лише в стійких, великих компаніях і корпораціях, що мають значні ресурси та імідж, досвід та що працюють на стратегічномурівні, наосновістратегічногоменеджменту[5].

Процесний підхід означає послідовність змін стану чого-небудь. Якщо звернутися до праці керівників, то управління потрібно розглядати як процес виконання взаємопов’язаних дій, кожна з якихсамапособієтакожпроцесом, дужеважливимдляуспіхууправлінняпідприємством.

Процесний підхід до управління був запропонований в рамках класичної школи, яка намагалася описати функції менеджменту. Ця концепція, означає значний переворот в управлінському мисленні, і широко застосовується в наш час. Процесний підхід вперше розглядався представниками школи адміністративного управління, котрі намагалися визначити функції менеджменту. Але вони, по-перше, розглядали ці функції як незалежні одна від одної, по-друге, не орієнтувалиїхнауправліннябізнес-процесамипідприємства[3].

Процесний підхід розглядає управління як процес, тому робота з досягнення цілей за допомогою інших це не одночасна дія, а серія взаємопов’язаних дій. Їх називають управлінськими функціями (планування, організація, мотивація, координація, контроль). Кожна управлінська функція також є процесом, тому що також складається із серії взаємопов’язаних дій. Процес управління є загальноюсумоювсіхфункцій.

82 |

Экономика Крыма № 2(35), 2011 год |

НАУКА И ОБРАЗОВАНИЕ

Даний підхід передбачає економічні, технічні, організаційні, матеріальні, соціальнопсихологічні та інші важелі впливу управління в менеджменті пристосовувати до основного процесу діяльності організації. Таким чином, при використанні процесно-орієнтованого підходу досягається високий професіоналізм і спеціалізація персоналу. Позитивні сторони даного підходу: створюються умови для постійного вдосконалення і розвитку процесу діяльності підприємства в усіх його ланках; вся увага в менеджменті зосереджена на головному процесі, на результатах цього процесу, що дозволяє отримати досить високі прибутки; процес потребує дотримання високих технологій, засобів безпеки. Негативними властивостямиєте, щоприпроцесному підходідоуправлінняуникаєтьсядоля ризику як елементу менеджменту. Він не дозволяє в повній мірі вийти на системний і комплексний підхід. Пріоритетнимврозподіліресурсівєвкладаннявтехнікуітехнологію, забезпеченняжорсткого контролю за рахунок розвитку соціальних програм підприємства, зниження ініціативи і творчості в іншихнапрямкахдіяльностіпідприємства.

Висновки. Таким чином, огляд літературних джерел показує, що еволюція наукової думки йшла у напрямку через ускладнення теоретичних концепцій управління з тенденцією до практичних шляхівреалізації.

1.Більшість науковців протиставляють функціональний та процесно-орієнтований підходи. Для того, щоб розмежувати ці поняття та довести ефективність процесного підходу, було розглянуто, як у літературі автори трактують поняття «бізнес-процес», який є похідним для визначення процесногопідходу.

2.Дослідивши еволюцію наукової думки щодо розвитку процесного підходу доведено, що в основі розвитку сучасного менеджменту знаходять відображення практично всі школи і напрями управлінськоїдумки.

3.Розглянувши характеристику основних підходів управління проведено їх порівняльну характеристику з процесним підходом. Визначено, що процесний підхід, який був запропонований в рамкахкласичноїшколи(1920-1950 р.р.), широкозастосовуєтьсяівнашчас.

4.Обгрунтовано, що процесний підхід, у порівнянні з іншими підходами, має певні переваги, бо саме при процесно-орієнтованому підході організація перебуває у єдиній системі, в якій кожний підрозділ розглядається як процес. Це є важливою перевагою даного підходу, бо при цьому кожну ділянку роботи можливо розбити на частини, а це ефективно, тому що є більша ймовірність визначити«слабкі» місцядлябільшефективногоприйняттярішень.

Література

1.Бєсєдiн М.О. Основи менеджменту: Оцiнно-ситуацiйний пiдхiд: пiдруч: Модульний варiант / - К. : Центрнавчальноїлiтератури, 2005. - 496 с.

2.ЗавадськийЙ.С. Менеджмент. – К.: Українсько-фінськийінститутменеджментуібізнесу, 1998. – 453 с.

3.Кузнєцов Ю. Менеджмент: Учебное пособие /Под ред. Кузнецов Ю., Подлесных В. – СПб: Издательскийдом«Бизнес-пресса», 2001. – 432 с

4.ОсовськаГ.В. Основименеджменту: навч. посіб. длястуд. внз. – К.:Кондор, 2003

5.ШегдаА.В. Менеджмент: навч. посіб. – К.: Товариство«Знання», КОО, 2002. – 538 с.

338.12.017 ПогорецкаяВ.Я., к.э.н., доцент, ЖуранЕ.А., к.э.н., доцент, Одесский национальный политехнический университет

«БАНКИДЕЙ» - ФАКТОРСТАБИЛЬНОГОПРИРАЩЕНИЯИНТЕЛЛЕКТУАЛЬНОГО ПОТЕНЦИАЛА

В связи с актуальностью решения проблем развития национальной экономики чрезвычайно важным является вовлечение в программу научных исследований вопросов формирования оценки и измерения интеллектуального потенциала(ИП) как основного условияэкономическогороста. ИПэто одно из самых динамично развивающихся направлений теории и практики альтернативного менеджментаиэтообусловленотем, чтоУкраинаявляетсязвеноммировойлогистическойсистемы.

Проблемы управления интеллектуальной деятельностью в различных аспектах отражены в работах многих отечественных и зарубежных специалистов [1-6]. При этом обобщение материала показывает, чтомногиевопросыещеостаютсядискуссионными.

Экономика Крыма № 2(35), 2011 год |

83 |

НАУКА И ОБРАЗОВАНИЕ

Всвязи с вышеизложенным, целью статьи является исследование методических аспектов формирования, оценки и измерения ИП как важнейшего фактора инновационного развития экономики.

Для обоснования необходимости и актуальности поставленных вопросов в статье делается попытка представить материал в анализе современных взглядов на категориальный аппарат и подходов к оценке ИП, модели управления «банком идей» как пакета новаций-проектов, анализе результативности использования «банка идей», который предполагает оценку достаточности ИП для обеспечения финансовой стабильности предприятия как звена логистической системы, формированиястратегииразвитияиуправленияим.

Анализ категорий в контексте тенденций инноватизации национальной экономики авторы представляют формирование ИП как совокупность взаимосвязанных и взаимообусловленных процессов новационного, инновационного и реновационного характера, делается акцент на интеллектуальный капитал как катализатор его развития и приращения. При этом подчеркивается, что интеллектуальный капитал рассматривается в исследовании как важнейшая системообразующая модель ИП в составе человеческого, структурного и клиентского [6]. Интеллектуальный капитал принимается в качестве основного базиса создания «банка идей» как пакета новаций, новых знаний и формированияИП.

«Банк идей» это множество идей, отражающих инициированные проекты, собранные и собираемые с целью повышения результативности использования ИП, обеспечения его стабильного развития и приращения. Подчеркнем при этом, что они могут носить разную направленность, иметь свой характер, масштабность, или иметь общую цель и общие ограничения по всем видам ресурсов. «Банкидей» можетбытьиспользовандляаккумуляциизнаний, накопленияфактов, которыесогласно

[7]представляются как тип декларативных знаний, а для передачи знаний и умения решать задачи − какпроцедурноезнание.

Так, если «банк идей» это процессы выявления инициатив-идей, новых знаний, оценка инициатив, определение приоритетов, структуры и обеспечение ресурсами, то модель управления «банком идей», как пакетом новаций − это процессы экспертизы, планирования воплощения новаций

впроекты, их реализации и завершения, обеспечивая при этом максимальную эффективность и минимальныйриск.

Выбор модели управления «банком идей» определяется концептуальностью жизненного цикла идеи как инновации и возможностями «банка идей» обеспечивать согласованную систему эффективного управления ключевыми направлениями деятельности предприятия как звена и логистическойсистемывцелом.

Подчеркнем при этом, что «банк идей» это не просто база данных о проектах, новациях, идеях,

атот фундамент, который определяет интеллектуальную составляющую конкурентных преимуществ любого предприятия — его «базу знаний», которые капитализируясь составляют рыночную конкурентную стоимость предприятия. Содержание и состав базы знаний определяется рассмотреннойструктуройИПирезультатамиинновационно-инвестиционнойдеятельности.

НаосноверассмотреннойвышеструктурыихарактеристикиИПприведемегоособенности: ИП определяет главные тенденции развития национальной экономики и ее структурных

единиц; постоянноеприращениечеловеческогокапталакакоднойизглавныхсоставляющихИП;

ИП в виде интеллектуальных активов (знания, навыки, опыт, интеллектуальная собственность, профессиональная и социальная компетентность) является накапливаемым ресурсом, длительно используемымиобеспечивающимэкономический, научно-техническийисоциальныйэффект;

ИП характеризуется большим количеством параметров и формируется под влиянием множествавзаимосвязанныхивзаимодействующихфактороввнешнейивнутреннейсред;

около 30% факторов плохо структурированы и не могут быть достаточно четко количественно оценены.

Учитывая эти особенности, в исследовании сделана попытка применения таких методов и подходов, которые по мнению авторов, позволили выявить явные, неявные проявления закономерностей, или взаимосвязей между данными для оценки факторов измерения ИП, использованиефинансовых, организационныхиэкономическихпоказателей.

Впроцессе исследования выяснилось, что оценка и измерение существующих возможностей предприятия может быть обеспечено, если при анализе условий формирования ИП и структурированиипакетановацийбудутучитыватьсяосновныеположения:

развитие организационно-инновационной деятельности, основаное не только на

84 |

Экономика Крыма № 2(35), 2011 год |

НАУКА И ОБРАЗОВАНИЕ

совершенствовании используемых технологий, а предпочтительно на принципиально новых преобразованиях, используя принципы проектного управления, концепции альтернативного инновационно-инвестиционногоменеджмента;

планирование инвестиций под реализацию пакета новаций при повышении роли потребительскогокапиталакаксистемообразующегоэлементаИП;

изменение архитектуры бизнес-процессов создания ценностей для потребителя, используя принципылогистическогоуправлениясквознымипотоковымипроцессами.

Подчеркивается, что эти положения предопределили возможность сформировать логистическую цепочку новаций, выявить некоторую закономерность в диффузии идей-новаций в разныеинновации, атакженеявныесвязиприопределенииновизныиоригинальностиноваций.

Для анализа влияния факторов внешней среды на формирование ИП в исследовании использовалась концепция конкурентных преимуществ, согласно которой раскрываются четыре компонента, формирующие конкурентную среду и выделены следующие направления анализа факторов:

анализпараметровспросаипотребителей; анализпоставщиковидругихподдерживающихотраслей; анализконкурентов.

Что касается анализа факторов внутренней среды, то за основу принята структура интелектуальногокапиталавсоставечеловеческого, организационногоипокупательского.

Основными компонентами проблемы выбора факторов, показателей и инструментария являются:

множественностьнеопределенныхфакторовуровняИП; обеспечениесистемностиикомплексностипринимаемыхрешенийнаосновеэтихфакторов;

объективнаянеобходимостьпоискаальтернативных, компромиссныхрешений; уровеньответственностизапринимаемыерешения;

уровень организации новый структуры отношений создания ценностей, развитие мышления и интеллекта.

Это определило содержание и задачи следующего этапа исследования: отбор показателей и статистики факторов, вычисление значимых корреляционных связей, выявление явно и неявно взаимосвязанных и взаимодействующих бизнес-процессов и видов деятельности, выявление закономерностей, выполнение сжатия информации для более удобной работы с ней и принятия эффективныхрешений.

Предлагаемый подход к отбору факторов формирования ИП, показателей оценки, измерения и управления им не противоречит используемым системам и применяемым методикам. Он дополняет их и позволяет значительно расширять методические приемы использования информационных технологий. Все методики, число которых исчисляется десятками и сотнями показателей, предполагают использование, в основном, хорошо структурированной системы показателей. При этом авторы несколько отходят от традиционной системы показателей и выделяют те, которые позволяют взглянуть глубже на их содержательную составляющую и раскрыть системную характеристикуИП.

Вполне очевидно, что трудности оценки и измерения ИП определяется не только тем, что используется большое количество показателей, которые сложно интегрировать, но и содержательной стороной организации базы данных для их расчетов и системы учета нематериальных активов. Выявлено, что слишком много разнообразных источников данных для этих целей. При этом они хранятся в различных форматах и поддерживаются разными информационными технологиями. Это обстоятельство требует пересмотра архитектуры базы данных, ибо используемая реляционная база данных для исследуемой предметной области не позволяет их интеграцию. Хранение данных в разных таблицах, значительно сужает информационное и интеллектуальное пространство для качественногоанализаусловийформированияиоценкиИП.

В процессе исследования предметной области выявилось еще одно обстоятельство — необходимость учета информационной потребности участников процесса формирования, оценки и измерения ИП, к которым относятся инвесторы, проекты и ИТ-менеджеры, финансисты, логисты, персонал системы информационной поддержки, руководители, творческий персонал. Каждый из них имеет свои суждения и взгляды на показатель успеха интеллектуальной деятельности, каждого интересуетвбольшейстепенитотилиинойаспектэтогопроцесса.

Экономика Крыма № 2(35), 2011 год |

85 |

НАУКА И ОБРАЗОВАНИЕ

Для определения общего предполагаемого эффекта той его части, который можно достаточно точно определить и той, которая содержится в виде потенциального синергического эффекта предпринятыпопытки:

1.Сформировать «банк идей» пакет новаций наиболее эффективный в смысле получения максимально возможной прибыли при минимальном риске, используя опыт практического компьютерногомоделированияэкономическихсистем[9].

2.Использовать систему показателей для количественной оценки и измерения факторов, влияющихнаИП.

Реализация первого подхода предполагает получение положительной величины чистой приведенной стоимости (NPV) как суммы ежегодных объемов доходов без затрат, приведенным к условиям текущего года и допустимом риске. Возможен и в исследовании принят вариант использования показателя индекса доходности (ИД). Проблемная система включает следующие объектыипоказатели:

сумма средств, инвестируемых для осуществления интеллектуально-инновационной деятельностиприформировании«банкаидей»;

стратегическая цель предприятия как логистической системы – своевременное внедрение готовыхкпрактическойреализацииновационныхпроектов«банкаидей»;

перечень возможных для реализации новаций «банка идей» за период, определяемый потребностямирынкасописаниемхарактеристикитиповыхпоказателейихоценки;

все теоретические положения, связанные с организацией управления проектами и инвестиционнойдеятельностью.

Согласно поставленной цели обеспечение NPV≥0 и ИД>1 математическую модель можно представитьвследующемвиде:

ИДБ-И = Дбр.и + (Др – Дбр.и)*R , |

(1) |

|

где ИДБ-И – индексдоходности«банка-идей»; |

|

|

Дбр.и – доходностьбезрисковыхидей«банка-идей», %; |

|

|

Др – доходностьрынка, %; |

|

|

R – показательсистемногорыночногориска«банка-идей». |

|

|

|

|

(2) |

приограничениях |

и |

qi ≥0 , |

где qi – удельныйвесрыночнойидеив«банке-идей», %;

ri – показательсистемногорыночногорискаі-йидеи«банка-идей», %; і– номеридеи«банка-идей»;

m – количествоидей«банка-идей».

Предполагается, что риск «банка-идей» как пакета новаций-проектов можно определить дисперсиейдоходности«банкаидей» вследующемвиде:

(3)

гдеWБИ −дисперсиядоходности“банкаидей”, %; |

|

|

WР |

−дисперсиядоходностирынка, %; |

|

Wi |

− дисперсиядоходностиі-йидеив“банкеидей", %. |

|

На основе изложенного сформулируем задачи, которые возможно решить при оптимизации |

||

«банкаидей» какпакетановаций-проектов: |

|

|

1.Максимизациядоходности«банкаидей» приограниченномриске: |

|

|

|

WБИ ≤Wз ; |

(4) |

|

(5) |

|

оценки.Wз – заданное топ-менеджером ограничение новационной деятельности на основе опыта, статистики или экспертной

2.Минимизация риска при заданном ограничении уровня доходности банка идей (как пакета новаций-проектов).

|

(6) |

ИДби ≥ИДз , |

(7) |

86 |

Экономика Крыма № 2(35), 2011 год |

НАУКА И ОБРАЗОВАНИЕ

где ИДз – заданное внутренним и внешним инвестором ограничение по уровню доходности «банка идей»,

%.

Второй подход предполагает использование системы показтелей для количественной оценки качественныххарактеристиксоставляющихИП, которыеможнообъединитьинтегральным понятием «индексинтелектуализации».

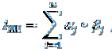

Итогом такой оценки может быть такой показатель как индекс результатов формирования и использования ИП (IИП), создание шкалы рейтинга конкурентных преимуществ предприятия как логистическихсистем.

Числовое значение IИП определяется путем присвоения каждой сосавляющей j ИП своей значимости (αj) на основе экспертных оценок и ее веса в системе формирования ИП (βj), таким образом:

(8)

гдеn – количествосоставляющихИП.

По предварительной оценке выявлено, что если IИП 0,5 (при принятом числовом значении в пределахот0 до1), тоэтосвидетельствуетонедостаточномиспользованиитворческогопотенциалаи низком влиянии его на ИП. Управленческие решения должны быть направлены на увеличение инвестиций в человеческий капитал, создание условий для свободной и продуктивной деятельности, творческойатмосферы, готовностиквосприятиюновацийиповышениюинновационнойактивности.

Ели же IИП ≥ 0,5, то можно прогнозировать перспективы развития инновационного мышления создания новых знаний, обеспечение конкурентных преимуществ и более высокого рейтинга. Такое значение IИП может служить основанием логистической системы к развитию на основе новационноинновационной стратегии, а формирование «банка идей» свидетельствует о возможности прогнозирования непрерывного процесса превращения новаций в интеллектуальную собственность (интеллектуальные активы), о возможностях превращения ИП и стабильно лучшего интеллектуальногорейтинга.

Взаключение подчеркивается, что при одном и другом подходе анализ результативности использования ИП предполагает оценку достаточности его приращения для обеспечения финансовой стабильности логистической системы и соблюдения условия опережения допустимых результатов предельныхзатратнаповышениеуровняИП.

Врезультатеисследованиясформулированыследующиевыводы:

структураИПрассмотренакакважнейшееусловиеразвитиянациональнойэкономики;

показано, чтоИПэтонаиболееэффективныеактивылюбойлогистическойсистемы;

выделены основные показатели для оценки ИП, позволяющие глубже раскрыть его системнуюхарактеристику;

определены два подхода к оценке ИП такие как: формирование оптимального «банка идей» - пакетановацийииспользованиесистемыпоказателейдляоценкииндекса«интеллектуализации»;

выявлена необходимость создания новой конфигурации базы данных, вместо той, которая предусматриваетхранениеданныхвреляционнойбазеданных;

показанаследующаявзаимосвязь:

«Базазнаний» (новыеидеи) определяетдостигнутыйуровень;

↓

«Банкидей» формированиерыночнойстоимостипредприятия(капитализация);

↓

«База знаний» − как новые ценности, обладающие рыночной стоимостью, возможностью их коммерционализациииэкспорта.

Поэтому ИП в системе качественного нормативно-правового законодательства, обеспечивающего создание новых знаний, их диффузию, свободный обмен достижениями науки и техники должен стать доминирующим фактором превращения знаний в высшую ценность в современном информационном обществе. При этом в первую очередь не столько «количество» знаний, сколько сбалансированное представление о том, как качественно использовать творческие способности.

Литература

1.ОжеговС.И. Толковыйсловарьрусскогоязыка/ С.И. Ожегов. - М.: Азъ, 1992. – 848с.

2.Герасимчук В.Г. Стратегічне управління підприємством. Графічне моделювання: навч. посіб. / К.

Экономика Крыма № 2(35), 2011 год |

87 |

НАУКА И ОБРАЗОВАНИЕ

КНЕУ, 2000. – 360с.

3.КристенсенКлейтонМ. Дилеммаинноватора. Переводсангл. / М.: АльпинаБизнесБукс, 2004. – 239с.

4.Прицепко В.В. Принцип идеальности услуги как сущности новации– парадигмаразвития предприятия

иотрасли/ В.В. Прицепко, М.В. Прицепко// Инновации. – 2005/-№2. – С.43.

5.ДойльП. Менеджмент: стратегияитактика. Пер. сангл. ред. Ю.Н. Контуревского/ СПб: Питер, 1999.

6.Азгальдов Г.Г. Оценка стоимости интеллектуальной собственности и нематериальных активов: учеб. пособ. 2-еизд. стереотип. / Г.Г. Азгальдов.-М.: Международнаяакадемияоценкииконсалтинга, 2007. – 400с.

7.ЛаричевО.И. Теориииметодыпринятиярешений/ О.И. Ларичев.- М.: Логос, 2003. 8.

Рецензент докт. техн. наук, профессорЭ.Н. Забарная

336:330.131.7 БєловО.В., к.е.н., доцент,

МонастирнаН.В., ст. викладач, ВНЗУкоопспілкиПолтавськийуніверситетекономікиіторгівлі

ВИБІРМЕТОДУХЕДЖУВАННЯФІНАНСОВИХРИЗИКІВНАОСНОВІАНАЛІЗУ ІЄРАРХІЙ

Проблема вибору ефективного методу хеджування фінансових ризиків є актуальною оскільки на сьогодні не існує розробленого механізму здійснення вибору відповідних методів, який би підприємства могли б застосовувати при здійсненні ними своєї фінансово-господарської діяльності. Як правило, рішення щодо того чи іншого методу хеджування фінансового ризику зводяться до вибору однієї або декількох найкращих альтернатив. Також вибір методу вирішення проблеми залежитьвідкількостітаякостідоступноїінформації.

Серед дослідників-теоретиків, які зробили реальний внесок у розвиток теорії ризику та методів його страхування можна виділити таких вчених, як А.П. Альгін, Дж.М. Кейнс, А. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б.А. Райзберг, В.В. Черкасов. А. Маршаллом одним з перших були розглянуті проблеми виникнення економічних ризиків, його праці поклали початок неокласичної теорії ризику. Дж. М. Кейнс ввів у науку поняття «схильність до ризику», характеризуючи інвестиційні і підприємницькі ризики, одним з перших приступив до класифікації ризиків[1]. УроботіФ. Найта«Ризик, невизначеністьіприбуток» впершебулависловленадумкапро ризик як кількісної мірою невизначеності [2]. У працях О. Моргенштейн і Дж. Неймана також були розроблені питання теорії ризику, що відображають взаємозв'язок понять «невизначеність» і «ризик», відображена ймовірнісно-математична трактування ризику, а такоже запропоновано можливі методи їх страхування. Вченими А.П. Альгін, Б.А. Райзберг були розроблені проблеми сприйняття ризику як складного соціально-економічного явища, що має безліч часто суперечливих основ, був запропонований алгоритм вибору можливого методу страхування фінансових ризиків в залежності від сприйняття останнього [3]. Проблемі ризику в управлінській діяльності, в тому числі, організаційно-методичним основам зниження управлінських ризиків присвячено монографію В. В. Черкасова [4]. Аналіз робіт, опублікованих за темою дослідження показує, що більшість наявних наукових джерел присвячене аналізу окремо взятих проблем ризику, у зв'язку з чим залишається цілий ряд невирішених питань, пов'язаних з розробкою концепції, методів та способів управління ризикамипідприємства.

Основною метою статті є розробка процедури вибору інструменту хеджування фінансових ризиківнаосновіаналізуієрархійдлявітчизнянихпідприємств.

Процес реалізації МАІ можна розділити на три основних етапи (рис. 1) [5]. Розглянемо детальнішекожензданих.

Для вітчизняного підприємства при здійсненні своєї діяльності значення мають два найбільші фактори – дохід від операції та витрати на неї. Таким чином, при оптимізації своєї діяльності вітчизняне підприємство зацікавлено у тому, щоб обрати ті інструменти управління фінансовими ризиками, які безпосередньовпливають наданіфактори. Алекоженінструменту більшійабоменшій мірі пов’язаний з цими факторами і має свої переваги та недоліки. Саме тому обрати найбільш оптимальнінеможливо.

88 |

Экономика Крыма № 2(35), 2011 год |

НАУКА И ОБРАЗОВАНИЕ

І ЕТАП Характеристика альтернатив, які розглядаються

ІІ ЕТАП Структуризація критеріїв оцінки

ІІІ ЕТАП Побудова моделі ефективного вибору інструменту

управління фінансовим ризиком

Рис. 1. Етапиреалізаціїметодуаналізуієрархій

ІЄРАРХІЙ АНАЛІЗУ МЕТОД

Крім цього, такі інструменти як акредитиви класифікуються за якоюсь однією ознакою, яка не пов’язаназусімаіншими. Цетакожускладнюєпобудову моделі, щопередбачаєумовиузагальненості критеріїв, за якими буде здійснюватись оцінка альтернатив, тоді як зазначені ознаки класифікації розкривають лишеякийсь один ізаспектівметоду управління фінансовими ризиками. Вищезазначене дає змогу говорити про існування спірного питання щодо досліджуваних альтернатив. Оскільки у поставленому завданні передбачається оптимізувати вибір інструментів управління фінансовими ризиками, логічно припустити, що альтернативами будуть різні види зазначених інструментів, але ті, якімаютьтакіознаки.

По-перше, критерії, за якими будуть оцінювати альтернативи, повинні бути в однаковій мірі пов’язанізусімаальтернативами, тобтообираютьсялишетіінструменти, якімаютьзагальніознаки.

По-друге, альтернативи розглядаються лише у конкретній ситуації вибору, яка найчастіше виникає у практиці вітчизняного підприємства. Таким чином, модель буде адаптованою до вітчизняних умов не тільки стосовно встановлення визначених обмежувальних критеріїв, але і на самому етапі постановки специфічного завдання. Отже, перед етапом визначення і характеристики альтернатив, необхідно виділити ті реальні ситуації, у яких вітчизняне підприємство може зіштовхнутися з проблемою вибору ефективного інструменту управління відповідним фінансовим ризиком.

Другим етапом після визначення альтернатив при побудові адаптованої за допомогою методу аналізуієрархійєвизначеннятихкритеріїв, заякимиОПРбудеоцінюватикожнуальтернативу.

Для кожної конкретної ситуації є свої рішення, тому визначення критеріїв оцінки альтернатив необхідно здійснювати окремо. Однак існує загальний підхід до визначення і структуризації критеріїв, а саме підхід «вигоди – витрати/ризик» від реалізації того чи іншого методу управління фінансовимризиком. Томубудуютьсятриієрархії, якіупорядковуютькритеріїзаякістюівизначають загальні вигоди та ризики для альтернатив, які розглядаються. Уся сукупність критеріїв розподіляється на дві групи: перша характеризує вигоди від альтернативи, і друга – ризикову складову альтернативи (ризик ненастання ризику та витрати, пов’язані з обслуговуванням акредитива). Причому кожен фактор із однієї групи відповідає прямо протилежному фактору віншій. Ієрархічна постанова завдання має такий вигляд: на вершині ієрархії знаходиться основна мета (у нашому випадку вигоди і витрати/ризики), на другому рівні – критерії оцінки альтернатив, на третьому – фактори, які впливають на дані критерії, а на самому нижньому рівні – альтернативи, які досліджуються. Найкращою альтернативою є альтернатива з найбільшим відношенням кількісно визначених вигод до витрат/ризиків. Третім етапом побудови моделі за допомогою МАІ є побудова математичної моделі для вирішення практичного завдання вибору оптимального інструменту управління відповідним фінансовим ризиком. Для побудови даної моделі необхідно вести стандартну шкалуспіввідношень(табл. 1) [6].

Дана шкала використовується для встановлення відносної важливості елементів ієрархії і дозволяєОПРставитиувідповідностідоступеняуподобанняодногооб’єкта, щопорівнюється, перед іншими відповідні значення. При цьому ОПР, порівнюючи два об’єкти з погляду досягнення мети вищого рівня ієрархії, повинна поставити у відповідність даному порівнянню число в інтервалі від 1 до4 абозворотнезначеннячисел.

Экономика Крыма № 2(35), 2011 год |

89 |

|

|

|

|

НАУКА И ОБРАЗОВАНИЕ |

|

|

|

|

Таблиця1 |

|

Шкаласпіввідношень(міразначимостідій) |

|||

Міразначимості |

Визначення |

|

Пояснення |

|

1 |

Однаковазначимість |

|

Двідіїмаютьоднаковийвкладдлядосягненняцілі |

|

2 |

Слабказначимість |

|

|

Існують висновки на користь однієї дії, але вони не |

|

|

|

|

доситьвагомі |

3 |

Сильназначимість |

|

|

Існуютьнадійніданіабологічнеобґрунтування для |

|

|

|

|

того, щобнадатиперевагуоднійіздій |

4 |

Абсолютназначимість |

|

Однадіяєбезперечнонайкращою |

|

Зворотні величини |

Якщо дія i при порівнянні з дією j |

|

||

наведених вище |

визначається |

однією |

з |

|

ненульових |

вищезазначених ненульових чисел, |

Відсутніпояснення |

||

величин |

то дія j при порівнянні з дією і |

|

||

|

дорівнюєзворотномузначенню |

|

|

|

Після побудови ієрархій застосовується метод попарного порівняння її елементів. Для цього будується множина матриць парних порівнянь. В ієрархії виділяють елементи декількох типів: мета ієрархії (вигоди – витрати/ ризик), критерії, фактори й альтернативи (даний порядок елементів відповідає їхньому розташуванню за рівнями в ієрархії, де на вершині розташована мета). При цьому критерії оцінюються і враховується їх внесок у досягнення мети, фактори оцінюються з огляду на їх важливість при оцінці критеріїв, альтернативи оцінюються з урахуванням із міри їх уподобання по кожному ізфакторів. Матриці порівнянь будуютьсядля всіх критеріїв, для кожного фактораі мети. У матриці цілей ОПР вносить свої висновки про те, як один із критеріїв матриці у більшій мірі впливає на інший. У матриці факторів ОПР вносить свої висновки про те, яка із альтернатив у більш вірогідною чи є найкращою відносно даного фактора. Всі висновки виражаються у цілих числах з урахуваннямспеціальноїшкаливідносин.

Згідно з МАІ, для подальших обчислень необхідно розрахувати для кожної матриці такі

величини, як максимально власні значення ( max) і відповідно власний нормований вектор (W). Проілюструємо алгоритм для находження обох величин на прикладі матриці другого порядку. Нехай єматрицяА(1) [7]

|

|

А = |

а11 |

а12 |

|

|

(1) |

|

|

а21 |

а22 |

|

|

|

|

Тодівизначник(2): |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

(а11 – ) а12 |

а12 |

|

|

) – а12. а21 = 0 |

|

|

|

|

|

|

||||

|

а21 (а22 – ) |

= 0, тобто (а11 – ) .(а22 – |

(2) |

||||

|

|

|

|

|

|

|

|

де |

– власнезначенняматриціА |

|

|

|

|

|

|

Після вирішення рівняння знаходимо два власних значення для матриці А, з них обираємо найбільше, якебудедорівнювати max.

Для знаходження власного нормованого вектору необхідно вирішити наступну систему рівнянь(3.)

(а11 – max ).w1 + а12.w2 = 0 |

|

а21.w1 + (а22 – max ).w2 = 0 |

(3) |

w12 + w22 = 1 |

|

ТодівласнийнормованийвектордорівнюєW = (w1, w2).

Зазначені формули відповідають матриці другого порядку, хоча у даній моделі порядок матриць може бути різним, наприклад, наведена вище матриця вигод є також матрицею п’ятого порядку. Якщо позначити порядок матриці через n, то універсальні формули обчислення власного значенняівласногонормованоговекторабудутьтакими(4; 5; 6):

90 |

Экономика Крыма № 2(35), 2011 год |