2_2011

.pdfЭКОНОМИКА ПРЕДПРИЯТИЙ

недосконалими нормами та методами амортизаційних відрахувань. Підприємства не використовують потенціал амортизаційних відрахувань для інвестування в основні засоби через те, що більшість підприємствмаєпроблемиізсамофінансуванням, утому числівоборотніактиви, анелишевосновні засоби[7].

У випадку браку власних коштів підприємство залучає позикові та залучені джерела фінансуванняінвестицій. Докоштівпозиковихджерелвідносять: кредити, наданідержавоюнаоснові повернення, кредитиіноземнихінвесторів, облігаційніпозики, кредитибанківтаіншихінституційних інвесторів (інвестиційних фондів і компаній, страхових фірм, пенсійних фондів), векселі та інші види коштів[6, с. 292].

До залучених джерел фінансування належать кошти, одержані від продажу акцій, пайові та іншівнескигромадянабоюридичнихосіб.

В категорію інших джерел фінансування можна віднести інвестиційні асигнування з державного, регіонального та місцевого бюджетів, фондів підтримки підприємництва, благодійні внески, пожертвування інших юридичних і фізичних осіб, іноземні інвестиції – окремі вкладення (в грошовій формі) міжнародних організацій і фінансових інститутів, держав і організацій різних форм власностітаприватнихосіб[6, с. 294].

Недостатню увагу, на нашу думку, науковці приділяють вирішенню питань активізації інвестиційної діяльності за рахунок зовнішніх і внутрішніх джерел фінансування, удосконаленню економічної політики щодо цільового фінансування інвестиційних розробок з боку органів державної влади, а також формуванню та розвитку інфраструктури інвестиційного ринку. Проблеми зростання інвестицій в основний капітал, відсутність джерел їх фінансування вимагають вивчення на високому науковому рівні. Міжнародна практика реалізації інвестиційних пріоритетів свідчить, що відсутність необхідних обсягів фінансування створює додаткові труднощі для результативного формування інноваційноїмоделірозвиткунаціональноїекономіки[8, с. 58].

Офіційна методика оцінки економічної ефективності інвестицій в основні засоби передбачає визначенняїхзагальної(абсолютної) тапорівняльноїекономічноїефективності[1, с. 190].

Абсолютна ефективність інвестицій в основні засоби показує загальну величину їх віддачі та обчислюється співставленням величини економічного ефекту з величиною самих витрат. Абсолютну ефективністьінвестиційможнаоцінитизадопомогоюпоказників:

1. Коефіцієнтекономічноїефективностікапітальнихзатрат(Ер):

Ер |

П |

|

П |

, 1/рік, |

(1) |

К |

К |

де ∆П - приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащення, грн.; П - загальна сума прибутку для новостворюваних об’єктів, грн.; К- загальнасумаінвестицій(капіталовкладень), грн.

Абсолютну ефективність інвестицій в основні засоби можна обчислити також через ефективністьвикористаннявиробничихфондів:

Ер |

П |

, |

(2) |

Sс Sн |

|

деSс - середньорічнавартістьосновнихзасобівпідприємства, грн.; Sп – позиковіінвестиції,

грн.

2. СтрококупностікапіталовкладеньТр, якийєоберненимпоказникомдоЕр [1, с. 191]:

Тр |

1 |

, |

(3) |

Ер |

Розрахунковий коефіцієнт економічної ефективності інвестиційЕр повинен порівнюватись з нормативним коефіцієнтомЕн, який встановлюється Міністерством економіки України на певний період. ЯкщоЕр>Ен, товкладенняінвестиційвважаютьдоцільним.

Розрахункипорівняльноїефективностіінвестиційздійснюютьтоді, колитребавибратикращий ізможливихпроектівінвестуваннявиробництва[1, с. 191].

Розрахунковий строк окупності додаткових капіталовкладень (Ток.р) по певному варіанту обчислюєтьсязадопомогоюформули[1, с. 191]:

Ток. р |

|

К2 |

К1 , років, |

(4) |

|

С1 |

С2 |

||||

|

|

де К1, К2 – сума капіталовкладень по першому та другому варіанту, грн.; С1, С2 – собівартість річноговипускупродукціїпопершомуідругомуваріантах, грн.

332 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

Як обернений до Ток.р. показник обчислюється і розрахунковий коефіцієнт економічної ефективностідодатковихкапіталовкладеньЕр.

Оскільки процес інвестування є досить тривалим, інвестиційні проекти можуть відрізнятися як термінами реалізації, так і розподілом коштів за роками здійснення інвестицій. У такому разі використовують методи, засновані на дисконтних оцінках. До них належать такі критерії: чиста теперішня вартість (NPV), коефіцієнт вигоди—витрати (ВСR), внутрішня норма доходності (IRR), дисконтований строк окупності інвестиції (DPP), еквівалентний ануїтет (ЕА), індекс рентабельності інвестиції (РІ), ефективність витрат. Особливість розрахунку цих критеріїв полягає в тому, що всі вонипередбачаютьзастосуванняпроцедуридисконтуваннягрошовихпотоків[2, с. 95].

Впроцесі оцінки ефективності здійснених інвестицій в основні засоби використовують також методи, засновані на облікових оцінках. До них належать критерії: строк окупності інвестиції (РР); коефіцієнт ефективності інвестиції (АКК); капіталовіддача; оборотність товарних запасів; трудовіддача. На відміну від критеріїв першої групи, ці показники не враховують концепцію вартості грошейучасі[2, с. 98].

Впроцесі аналізу ефективності здійснених інвестицій в основні засоби важлива роль належить методу середньої фондовіддачі. Середня фондовіддача проекту визначається діленням середнього чистого прибутку, накопиченого за весь період експлуатації проекту, на середню залишкову вартість основних фондів, придбаних за рахунок інвестованих грошових коштів. Недоліками при використанні даного методу є ігнорування впливу фактору часу на ціну грошей (усувається шляхом дисконтуваннягрошових потоків) іте, що методрозглядає лише такийоб’єктінвестування, якзасоби праці. Тому сфера його застосування обмежується інвестиційними проектами локального характеру, пов’язанимиіззаміноюобладнання[8, с. 60].

На підставі вищевикладеного можна зробити висновок, що інвестування підприємств в основні засоби є важливим інструментом забезпечення як поточного, так і довгострокового ефективного розвитку. Значення інвестицій в основні засоби у поточній діяльності підприємства визначається можливістю підвищення ефективності виробництва, розширення масштабів діяльності, забезпечення конкурентоспроможності підприємства. В довгостроковій перспективі інвестиції в основні засоби підприємств сприяють забезпеченню стійкого функціонування підприємства, гнучкому реагуванню назміниузовнішньомусередовищітощо.

Подальші дослідження можуть бути спрямовані на дослідження механізму забезпечення процесуінвестуваннявосновнізасобитощо.

Література

1.БойчикІ. М. Економікапідприємства/ І.М. Бойчик. - Київ: Атіка, 2004. - 480 с.

2.ВербаВ.А. Проектнийаналіз: підруч. / В.А. Верба, О.А. Загородніх. – К.: КНЕУ, 2000. – 322 с.

3.Гетьман О. О. Економіка підприємства: навч. посіб. — 2-ге видання / О.О. Гетьман, В.М. Шаповал. — К.: Центручбовоїлітератури, 2010. — 488 с.

4.Карковська В.Я. Інвестиції в основний капітал – головний напрямок підвищення якості інвестиційного потенціалу машинобудування / В.Я. Карковська. – [Електронний ресурс]. – Режим доступу: http://www.nbuv.gov.ua/portal/natural/ Vnulp/Ekonomika/2010_683/61.pdf.

5.КравчукГ.В. Реальні інвестиції та їх вплив на економічнийрозвитокрегіону: автореф. дис. на здобуття наук. ступеняканд. ек. наук: спец. 08.04.01 «Фінанси, грошовийобігікредит» / Г.В. Кравчук. – Київ, 2003. – 21 с.

6.Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання: підруч. / П.Я. Попович. – Тернопіль: Економічнадумка, 2001. – 365 с.

7.Римарчук Т.П. Відтворення основних фондів підприємств харчової промисловості в сучасних умовах /

Т. П. Римарчук. - [Електронний ресурс]. – Режим доступу: http://intkonf.org/rimarchuk-tp-vidtvorennya-osnovnih- fondiv-pidpriemstv-harchovoyi-promis lovosti-v-suchasnih-umovah/

8http://lp.edu.ua/fileadmin/templates/epi/site_files/stydentski_robotu/Stelmah.pdf.

9.Цілі та задачі інвестування в основні засоби підприємства. – [Електронний ресурс]. – Режим доступу: http://www.houseofmcdonnell.com/referati-z-planuvannya/30-planuvannya-nvesticzj-v-osnovn-fondi-pdprimstva/197- czl-ta-zadach-nvestuvannya-v-osnovn-zasobi-pdprimstva.html

10.Сьомченков О.А. Оцінка ефективності інвестування в основні фонди / О.А. Сьомченков // Економіка АПК. – 2006. – №9. – с.58-66.

Рецензентдокт. экон. наук, профессорВ.К. Данилко

Экономика Крыма № 2(35), 2011 год |

333 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

658.15(005.932.5) |

БобякА.П., здобувач, |

|

Національнаакадеміястатистики, облікутааудиту |

УДОСКОНАЛЕННЯОБЛІКУВЛАСНОГОКАПІТАЛУПІДПРИЄМСТВА

У сучасних умовах господарювання вітчизняних підприємств особливого значення набули питання підвищення ефективності управління, а, отже – підвищенняякості управлінських рішень, що приймаються керівниками підприємства на усіх рівнях. Проблеми обліку й аналізу формування та змін власного капіталу досліджуються в працях провідних вчених-економістів. Серед іноземних учених, які здійснили внесок в удосконалення обліку власного капіталу на різних історичних етапах, слід назвати таких: Ж. Андре, Н. де Анастасіо, В.Е. Ануфрієв, Л. Батардон, Ф. Беста, П. Герстнер, Ж.Б. Дюмарше, Н.А. Литньова, Ф. Ляйтнер, М.Ю. Медведєв, Л. Пачолі, В. Рігер, Ж. Ришар. Із вітчизняних науковців слід назвати: М.Д. Алексеєнко, Ф.Ф. Бутинець, С.Ф. Голов, М.М. Мосійчук, В.М. Пархоменко, Н.Д. Прокопенко, Г.Г. Кірейцев, М.С. Пушкар, В.Ф. Палій, Я.В. Соколов, Ф.Є. Поклонський, С.В. Пітель, Н.М. Ткаченко, В.В. Сопкотаінші.

Необхідність розробки науково обґрунтованих рекомендацій та методики щодо формування, обліку та аналізу власного капіталу, його трактування і обумовило тему даної статті. Оскільки здійснення управлінської діяльності неможливе без своєчасного отримання достовірної релевантної інформації стосовно об’єкту управління, виникає необхідність в постійному удосконаленні системи інформаційногозабезпеченняуправлінськихрішень, зокрема– системиоблікунапідприємстві.

Одним з важливих факторів, що забезпечують становлення та розвиток діяльності підприємства, єграмотнеуправлінняйоговласнимкапіталом.

Виклад основного матеріалу. Раціональне формування та використання власного капіталу підприємства вимагає постійного відстеження змін у його розмірі та структурі. Це здійснюється шляхом ретельного ведення бухгалтерського обліку господарських операцій, пов’язаних зі змінами у розмірі та складі власного капіталу, і відображення відповідних даних в основних формах фінансової звітності підприємства – у першому розділі пасиву Балансу (ф.1), а також у Звіті про власний капітал

(ф.4).

Складність управління власним капіталом полягає в тому, що в процесі поточної діяльності відбуваються безперервні зміни, пов’язані зі збільшенням або зменшенням як його загальної величини, так і окремих його складових. На підприємствах різних організаційно-правових форм питання ведення бухгалтерського обліку господарських операцій, пов’язаних з рухом капіталу та відображеннямїхуфінансовійзвітності, маютьпевніособливості.

Зміст та форма Звіту про власний капітал, а також загальні вимоги до розкриття його статей, визначаються Положенням (стандартом) бухгалтерського обліку № 5 «Звіт про власний капітал», затвердженим наказом Міністерства фінансів України від 31.03.1999 № 87 (зареєстровановМіністерствіюстиціїУкраїнивід21.06.1999 р. за№399/3692).

Відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкції про його застосування, затверджених наказомМіністерствафінансівУкраїни від30.11.99 №291, обліктаузагальненняінформаціїпро стан та рух власного капіталу ведеться на рахунках бухгалтерського обліку класу 4 «Власний капітал та забезпеченнязобов'язань».

Звіт про власний капітал (ф. № 4) містить інформацію про види власного капіталу і операції, що призвели до змін (збільшення, зменшення) в капіталі. Зміни капіталу в Звіті можуть відображатися як результат зменшення одного виду власного капіталу та збільшення іншого. Залишок на початок року власного капіталу за його видами визначається за показниками на кінець року Звіту про власний капітал за попередній рік. Дані про зміни власного капіталу на початок звітного року внаслідок зміни облікової політики, виправлення помилок, що виявлені у звітному році за попередні роки тощо, наводяться у рядках 020, 030 і 040 з наступним визначенням скоригованого сальдо власного капіталу на початок звітного року в рядку 050. Вказані зміни в бухгалтерському облікувідображаютьсязаписамиврегістрахбухгалтерськогооблікузазвітнийрік.

Длязаповненнязміну власному капіталі зазвітнийріквикористовуютьінформаціюпро рух на рахунках бухгалтерського обліку 40 «Статутний капітал», 41 «Пайовий капітал», 42 «Додатковий капітал», 43 «Резервний капітал», 44 «Нерозподілені прибутки (непокриті збитки)», 45 «Вилучений

334 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

капітал», 46 «Неоплачений капітал» та відповідних субрахунках зазначених рахунків.го привабливостідляпотенційнихінвесторів.

Для відображення в обліку переоцінки необоротних активів та фінансових інструментів призначений субрахунок 423 "Дооцінка активів". У відповідності з Положеннями бухгалтерського обліку 7 «Основні засоби» та 8 «Нематеріальні активи» (при наявності активного ринку) підприємствоможепереоцінюватиоб'єктосновнихзасобів(нематеріальнихактивів), якщозалишкова вартість цього об'єкта суттєво відрізняється від його справедливої вартості на дату балансу. Різниця між справедливою і балансовою (залишковою) вартістю об'єкта і є сумою переоцінки балансової (залишкової) вартостіцьогооб'єкта.

Сума дооцінки балансової (залишкової) вартості об'єкта основних засобів (нематеріальних активів) включається до складу додаткового капіталу (дебет рахунків 10, 11, 12 і кредит субрахунку 423), а сума уцінки включається до складу інших витрат (дебет субрахунка 975 і кредит рахунку 10) абовідноситьсяназменшеннядодатковогокапіталу(дебетсубрахунка423 ікредитрахунку10).

Так, якщо при здійсненні уцінки об'єкта в складі додаткового капіталу враховується перевищення суми попередніх дооцінок залишкової вартості цього об'єкта і вигід від відновлення його корисності над сумою уцінок цього об'єкта та втрат від зменшення його корисності, то сума цієї уцінки направляється спочатку на зменшення додаткового капіталу (дебет субрахунку 423 і кредит рахунків10, 11, 12), азалишоквключаєтьсядоскладуіншихвитрат.

Сума дооцінки може не відображатися в складі додаткового капіталу, а визнаватися іншим доходом(дебетрахунків10, 11, 12 ікредитсубрахунку746).

Визнання дооцінки доходом обумовлено проведенням у минулих звітних періодах уцінки (декількох уцінок і дооцінок, за результатами яких сума уцінок перевищує суму дооцінок). У цьому випадку частина суми дооцінки визнається доходом, а залишок включається до складу додаткового капіталу. До складу доходу включається сума чергової дооцінки в межах перевищення сум попередніх уцінок об'єкта та втрат від зменшення його корисності над сумою попередніх дооцінок залишковоївартостіцьогооб'єктаівигідвідвідновленняйогокорисності.

Переоцінка зносу (накопиченої амортизації) відображається за дебетом рахунків обліку основних засобів, інших необоротних матеріальних активів і нематеріальних активів і кредитом рахунка 13. Одночасно по об'єктах основних фондів, які підлягають амортизації згідно з податковим законодавством, визнане відповідно до Положення (стандарту) бухгалтерського обліку 17 податкове зобов'язання відображається кореспонденцією за дебетом субрахунка 423 і кредитом рахунка 54 "Відстроченіподатковізобов'язання" (звключеннямдорядка1 253 форми№5).

До грудня 2004 року перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості об'єктів основних засобів (нематеріальних активів), які раніше були переоцінені, списувався з балансу тільки при вибутті (ліквідації, продажу, безкоштовної передачі, внеску в статутний фонд і т. п. ) таких об'єктів з включенням такого перевищення до складу нерозподіленого прибутку зодночаснимзменшеннямдодатковогокапіталу (дебетсубрахунка423 ікредитсубрахунку 441 або 442). Відповідно до Положення (стандарту) бухгалтерського обліку 5 зазначена операція наводитьсяурядку120 графи6 і8.

З прийняттям Змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку, затверджених наказом Міністерства фінансів України від 22.11.04 р. № 731, зазначене перевищення може щомісяця (щокварталу, раз на рік) у сумі, пропорційній нарахуванню амортизації, включатисядо складу нерозподіленогоприбутку зодночаснимзменшеннямдодаткового капіталу.

Однак, при наявності відстрочених податкових зобов'язань, сума зменшення додаткового капіталу не буде дорівнювати (буде менше) сумі нарахованої амортизації. При цьому для розрахунку суми дооцінки, що підлягає включенню до складу нерозподіленого прибутку щомісяця (щокварталу, раз на рік), необхідно відношення дооцінки, відображеної в складі додаткового капіталу і, відповідно, регістрах аналітичного обліку об'єктів основних засобів (нематеріальних активів), до балансової (залишкової) вартості цього об'єкта помножити на суму нарахованої амортизації за відповідний період. При періодичному включенні додаткового капіталу до складу нерозподіленого прибутку при вибутті об'єкта основних засобів (нематеріальних активів) у нерозподілений прибуток включається сумадооцінки, яканадатувибуттявідображенавскладідодатковогокапіталу.

Відповідно до пункту 21 Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», затвердженого наказом Міністерства фінансів України від 27.04.2000 № 92 (з урахуванням змін і доповнень згідно з наказом Міністерства фінансів України від 22.11.2004 № 731) перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості об’єкта основних засобів

Экономика Крыма № 2(35), 2011 год |

335 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

може включатися до складу нерозподіленого прибутку не лише при вибутті об’єкта основних засобів врезультатіпродажу, ліквідаціїтощо, аі, нарозсудпідприємства, щомісяця(щокварталу, разнарік) у сумі, пропорційній нарахуванню амортизації з одночасним зменшенням додаткового капіталу. При цьому до складу нерозподіленого прибутку при вибутті цього об'єкта слід включати залишок дооцінок, що відображений у складі додаткового капіталу за відповідним об’єктом основних засобів. Відомості про суму дооцінок, що включені до складу нерозподіленого прибутку, мають заноситися до регістрів аналітичного обліку основних засобів. Таке рішення, із зазначенням періодичності списання (щомісяця, щокварталу або раз на рік), має наводитися в наказі про облікову політику підприємства.

З урахуванням особливостей та ґрунтуючись на стандартах обліку у даній статті автором сформовано методику ведення бухгалтерського обліку власного капіталу, що підвищує інформативність обліку, контроль за ефективним використанням власного капіталу та оперативність прийняття управлінських рішень. Автором вперше запропоновано перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості обєкта основних засобів включати до складу нерозподіленого прибутку не лише при вибутті обєкта основних засобів в результаті продажу, ліквідації тощо, а і, на розсуд підприємства, щомісяця (щокварталу, раз на рік) у сумі, пропорційній нарахуванню амортизації з одночасним зменшенням додаткового капіталу. При цьому до складу нерозподіленого прибутку при вибутті цього об'єкта включатиметься залишок дооцінок, що відображенийускладідодатк

Література

1.Указ Президента України «Про перехід України до загальноприйнятої в міжнародній практиці системі облікутастатистики»;

2.ЗаконУкраїни«ПробухгалтерськийобліктафінансовузвітністьвУкраїні»;

3.Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал", затверджене наказом МіністерствафінансівУкраїнивід31.03.99 №87;

4.Положення (стандарт) бухгалтерського обліку 7 «Основні засоби", затверджене наказом Міністерства фінансівУкраїнивід27.04.2000 №92;

5.План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкція про його застосування, затверджені наказом Міністерства фінансів Українивід30.11.99 №291.

6.Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Міністерства фінансівУкраїнивід30.09.2003 №561.

657.47 + 662.74 |

ЧерниковаЄ.Г., ассистент, |

|

Донецкогонациональноготехническогоуниверситета |

УДОСКОНАЛЕННЯМЕТОДИКИКАЛЬКУЛЮВАННЯСОБІВАРТОСТІПРОДУКЦІЇ КОКСОХІМІЧНИХПІДПРИЄМСТВ

Коксохімічна промисловість України є складовою частиною горно-металургійного комплексу країни, а тому однією з пріоритетних галузей вітчизняної економіки. Кокс використовується як відновник, джерело тепла, розпушувач шихтових матеріалів в процесі виробництва металу кисневоконверторним та мартенівський способом. За останнє десятиліття виробництво коксу в країнах СНД зросло на 29 %. Україна серед найбільших світових виробників коксу впродовж цього часу незмінно посідала п’яте місце, поступаючись першістю Китаю, Японії, Росії, Індії та залишаючи після себе США, Південну Корею, Бразилію, Польщу та Германію [1]. Проаналізувавши результати роботи промислових підприємств за 2010 рік можна сказати, що світова економіка поступово виходить з кризи, у тому числі відновлюється виробництво чавуну та сталі, а відповідно і коксу. Для коксохімічних підприємств України першочергове завдання по ліквідації наслідків світової економічної кризи, полягає в забезпеченні переведення економіки підприємств галузі на ресурсозберігаючий напрям розвитку, а саме: напрям раціональнішого використання ресурсного потенціалу, економії всіх видів ресурсів та залучення до виробничого процесу поворотних відходів і супутньоїпродукції.

Останніми роками досягнуті значні результати в розробці однієї із найскладніших проблем в умовах комплексної переробки сировини – калькулювання собівартості продукції. Вирішенню цієї

336 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

проблеми присвячені праці вітчизняних та зарубіжних вчених-економістів, а саме: Валуєва Б.І., Пушкаря М.С., Нападовської Л.В., Рудницького В.С., Гуцайлюка З.В., Безруких П.С., Палія В.Ф., Івашкевича В.Б., Друрі К., Ентоні А. Проте з огляду на специфіку і сучасні умови діяльності коксохімічних підприємств проблеми організацій та методики обліку матеріальних витрат і калькулюваннясобівартостіпотребуютьдодатковогодослідження.

Метою статті є впровадження найбільш ефективної системи обліку витрат на виробництво в умовах комплексної переробки сировини та розробка обґрунтованої калькуляції собівартості коксохімічноїпродукції.

Методику калькулювання собівартості продукції у коксохімічній промисловості було створено більше восьми десятиліть тому, так вона з деякими змінами і існує до теперішнього часу [2]. Проте окремі положення цієї методики недосконалі і потребують суттєвих уточнень. Так, при калькулюванні собівартості продукції у коксохімічному виробництві найбільш дискусійними є наступніпитання.

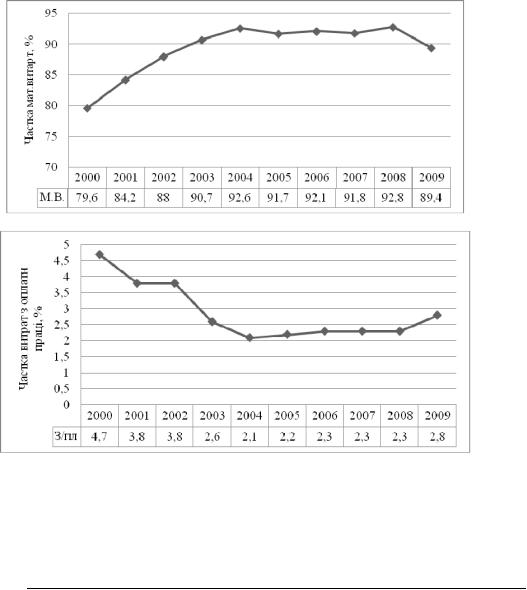

По-перше, заостаннірокивизначиласянегативнатенденціядозбільшеннячасткиматеріальних витрат у структурі собівартості металургійного коксу. Якщо прослідити динаміку змін в її структурі за останні десять років, можна побачити, що на ряду зі збільшенням частки матеріальних витрат з 79,6 % до 92,8 % (рис. 1) [3], відбувалося поступове зменшення частки заробітної плати з 4,7 % до 2,1 % (рис. 2) [3].

Рис. 1. Питомавагаматеріальнихвитратуструктурівитратнавиробництво, %

Рис. 2 Питомавагавитратнаоплатупраціуструктурівитратнавиробництво, %

Треба зазначити, що така ситуація склалася на фоні зросту показника середньомісячної заробітної плати одного штатного виробничого робітника у коксохімічній галузі майже у шість разів

– з463 до2723 грн. впродовж2000-2009 рр. (табл. 1) [4].

Таблиця1 Середньомісячназаробітнаплатаодногоштатногопрацівниказвиробництвакоксута

продуктівнафтоперероблення, грн.

Донецькаобласть |

|

|

|

|

|

|

Рік |

|

|

|

|

|

|

2000 |

2001 |

|

2002 |

2003 |

2004 |

|

2005 |

2006 |

2007 |

2008 |

2009 |

Показник, грн. |

463 |

555 |

|

630 |

782 |

1067 |

|

1392 |

1512 |

1949 |

2504 |

2723 |

|

|

|

Экономика Крыма № 2(35), 2011 год |

|

|

|

337 |

|||||

ЭКОНОМИКА ПРЕДПРИЯТИЙ

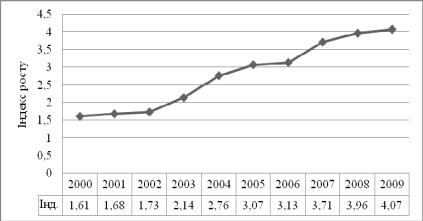

Однак, треба братидоуваги, щостійкимчинникомзниженнярівнязаробітноїплативсучасних умовах виступає інфляція, яка скорочує купівельну спроможність грошей. До того ж, тенденція до зростання номінальної заробітної плати, що властива сучасній економіці, на сьогодні поєднується з падінням реальної заробітної плати, бо зростання цін випереджає збільшення номінальних доходів робітників вітчизняних підприємств. Тобто для працівника оплата праці важлива не сама по собі як грошова сума, а лише та кількість благ, яку можна придбати на неї. Для того щоб наблизити номінальну заробітну плату до реальної скористаємося показником прожиткового мінімуму [5] (рис. 3), що є соціальним стандартом, на основі якого формуються величини мінімальної заробітної плати, мінімальноїпенсіїірозміриіншихсоціальнихвиплат.

Рис. 3. Індексростусередньомісячноїзаробітноїплатиодногоштатногопрацівниказ виробництвакоксуповідношеннюдопрожитковогомінімумудляпрацездатнихосіб

Аналогічна ситуація витікає з аналізу динаміки інших елементів собівартості. Тобто причина зросту частки матеріальних витрат у структурі собівартості металургійного коксу криється не у простомуперерозподіліпитомоївагиокремихїїелементівчерезподорожчаннясировиниіматеріалів, якцездаєтьсянапершийпогляд.

Річ у тім, що в умовах існуючого механізму калькулювання в загальні витрати на виробництво включаються усі подорожчання викликані понаднормативними втратами сировини і готового продукту на всіх стадіях виробничого процесу. Як свідчать літературні джерела [6] на деяких підприємствах втрати шихти в процесі коксування коливаються від 1,5-1,8 % до 7-10 %, сирого коксового газу – від 0,8 до 5 % від первісного їх обсягу; мінімальні втрати металургійного і пекового коксу досягають 1,35 %, коксового газу на стадії коксування – 1,6 % від розрахункового розміру, а на стадіїпереробки– 0,8 % повідношеннюдопервісногойогообсягу.

На практиці ж фактичні втрати у декілька разів перевищують наведені мінімальні параметри, що свідчить про нічим не обґрунтоване завищення втрат сировини і готової продукції [7]. Разом з тим, в умовах існуючої методики калькулювання зазначені втрати у повному обсязі включаються у собівартістьвиробництваметалургійногококсу.

Проте при детальному вивченні цієї методики з таким підходом не можна погодитися з наступнихпричин:

1.Суму втрат ніхто контролює і не обліковує, а тому будь-яке їх завищення з різних причин призводить до завищення собівартості випуску готової продукції за елементом «Матеріальні витрати». Зрозуміло, що ці втрати на практиці навмисно відносяться до неврахованих і неминучих. Через що на виробництво металургійного коксу можна списувати необмежену кількість сировини і матеріалівумежахплановихкалькуляційтавідноситиїхнавитрати.

2.Можливимпорушеннямізловживаннямсприяєвідсутністьмеханізмувизначенняіперевірки реального розміру втрат сировини та пов’язаного з цим штучного завищення собівартості за статтею «Сировина і матеріали». Бо норми витрат матеріальних ресурсів на виробничий процес встановлюються на тривалий проміжок часу (календарний рік) та переважно для деяких середніх умов виробництва. Так на коксохімічних заводах сходу України витратний коефіцієнт шихти на одну тону металургійного коксу впродовж останнього десятиліття безпідставно збільшився на 15-35 %. Цьому сприяє той факт, що підприємства мають право самостійно визначати витратні коефіцієнти сировини і матеріалів на готовий продукт та припустимі норми технологічно неминучих втрат. Не «покращило» ситуацію, що склалася, і прийняття податкового кодексу, бо нормативно-законодавче

338 |

Экономика Крыма № 2(35), 2011 год |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

врегулювання цього питання у ньому відсутнє. До того ж норми розробляються тільки на основну продукцію, а матеріальні витрати на виробництво супутньої продукції взагалі не нормуються. Достовірний розрахунок норм витрат матеріальних ресурсів потребує розробки науково обґрунтованоїметодикиоблікусировиниіматеріалів, напівфабрикатів, відходів.

3.Не розроблено методику оцінки і обліку супутньої продукції та поворотних відходів, що може призводити до необґрунтованого завищення собівартості основного продукту – металургійного коксу.

В результаті таких маніпуляцій знижується оподатковуваний прибуток через включення до скоригованих валових витрат завищеного показника собівартості металургійного коксу, а також виводятьсязгосподарськогообігузекономленіматеріальніресурси.

Для усунення причин виникнення зазначеної ситуації необхідно змінити механізм первинного та синтетичного обліку витрат сировини і матеріалів та загальну методику калькулювання на основі складання матеріальних балансів. Основним недоліком існуючої на сьогодні практики обліку і калькулювання витрат є те, що в загальні витрати включаються усі подорожчання викликані понаднормативними втратами сировини на усіх стадіях виробничого процесу. Відсутність методики визначення таких подорожчань ускладнює формування калькуляцій, що призводить до прийняття неадекватнихуправлінськихрішень.

Комплексний підхід у цьому питанні має будуватися на визначенні продуктивних витрат на виробництвоусієїкоксохімічноїпродукціїівтомучисліметалургійногококсу.

Продуктивні витрати на виробництво усієї коксохімічної продукції ( Ззагф.прод. . ) визначаються

шляхомвирахуванняізусіхвитратзбитківабоподорожчань, викликанихнаднормативнимивтратами сировининавсіхстадіяхвиробничогопроцес, тобтозаформулою:

Ззагф.прод. |

. Ззагф. . Увп..вн.(. к) Увп..мн..к. Увп..сн.п. . |

(1) |

де Ззагф. . – загальніфактичнівитратинавиробництвоусієїпродукціїкоксохімічногозаводу, грн.;Увп..вн.(. к) – загальний розмір економічного збитку від понаднормативних втрат вугілля і

вугільногоконцентратунастадіяхтранспортування, зберіганнятаформуванняшихти, грн.; Увп..мн..к. – подорожчання виробництва продукції від понаднормативних втрат металургійного

коксу, грн.; Увп..сн..п. – подорожчання виробництва продукції за рахунок понаднормативних втрат супутньої

продукції, грн.

Фактичні продуктивнівитратина виробництво металургійного коксу ( Змф..кпрод. . ) розраховуються

вирахуванням із загальних продуктивних витрат на виробництво супутньої продукції, тобто за формулою:

Зф.прод. Зф.прод. Знорм.(ф) |

(2) |

||

м.к. |

заг. |

в.с.п. |

|

де, Звнорм.с.п..(ф) – нормативнівитратинавиробництвофактичногообсягусупутньоїпродукції, грн.

Знорм.(ф) 0,8 S ф. |

(3) |

|

в.с.п |

р.с.п. |

|

де, Sрф..с.п. – фактичнареалізаційнавартістьсупутньоїпродукції, грн.;

0,8 – нормативна частина витрат на виробництво супутньої продукції у загальній її реалізаційнійвартості, грн.

Звідси фактична виробнича собівартість однієї тони металургійного коксу (Смф..квир. . ) буди мати вигляд:

Зф.вир.

Смф..квир. . Qм.фк.. (4) м.к.

де, Qмф..к. – фактичнийобсягвиробництваметалургійногококсу, грн.

Методику калькулювання собівартості коксохімічної продукції, як просту і що відображує особливості промисловості, необхідно зберегти, однак з тим, щобу найкоротші строки можливо було внести ряд суттєвих змін і корегувань. До того ж застосування таких змін не буде потребувати суттєвого збільшення первинного обліку і обсягів робіт з калькулювання у порівнянні з існуючою на сьогодніпрактикою.

Экономика Крыма № 2(35), 2011 год |

339 |

ЭКОНОМИКА ПРЕДПРИЯТИЙ

У таблиці 2 наведено можливі кореспонденції рахунків, які мають складатися на підставі балансувикористанняматеріальнихресурсів.

Таблиця2 Рекомендованікореспонденціїрахунківзоблікувитратнавиробництвометалургійногококсу

№ |

Змістгосподарськоїоперації |

|

Кореспонденціярахунків |

|

|

|

|

Дебет |

Кредит |

1 |

Відображеновоблікузагальні |

|

2311 «Виробництво |

20 «Виробничізапаси» |

|

витратинавиробництво |

|

металургійногококсу» |

66 «Розрахункизавиплатах |

|

металургійногококсу |

|

|

робітникам» |

|

|

|

|

65 «Розрахункизастрахуванням» |

|

|

|

|

13 «Зноснеоборотнихактивів» |

2 |

Відображеносписанняіззагальнихвитратзбитківвідпонаднормативнихвтратсировининаусіхстадіях |

|||

|

виробничогопроцесунарахунки: |

|

|

|

2.1 |

збитківвідпонаднормативних |

|

2331 «Понаднормативні |

2311 «Виробництвометалургійного |

|

втратконцентратунастадіях |

|

втратиконцентрату» |

коксу» |

|

транспортування, складання, |

|

|

|

|

зберіганнятаін. |

|

|

|

2.2 |

збитківвідпонаднормативних |

|

2332 «Понаднормативні |

2311 «Виробництвометалургійного |

|

втратметалургійногококсу |

|

втратиметалургійного |

коксу» |

|

|

|

коксу» |

|

2.3 |

збитківвідпонаднормативних |

|

2333 «Понаднормативні |

2311 «Виробництвометалургійного |

|

втратсупутньоїпродукції |

|

втратисупутньоїпродукції» |

коксу» |

4 |

Відображеносписаннявитратна |

виробництвококсуупорядку |

формуванняфактичноївиробничої |

|

|

собівартості |

|

|

|

4.1 |

відображеносписаннявитрат |

|

2312 «Виробництво |

2311 «Виробництвометалургійного |

|

навиробництвосупутньої |

|

супутньоїпродукції» |

коксу» |

|

продукції |

|

|

|

4.2 |

відображенонадходженняіз |

|

261 «Готовапродукція– |

2311 «Виробництвометалургійного |

|

виробництваготовоїпродукції |

|

металургійнийкокс» |

коксу» |

|

– металургійногококсу |

|

|

|

4.3 |

відображенооприбуткування |

|

262 «Готовапродукція– |

2312 «Виробництвосупутньої |

|

супутньоїпродукції |

|

сирийкоксовийгаз, |

продукції» |

|

|

|

коксовийгорішок, коксовий |

|

|

|

|

дріб’язок» |

|

5 |

Списанозбиткивід |

|

9471 «Нестачіівтративід |

2331 «Понаднормативнівтрати |

|

понаднормативнихвтрат |

|

понаднормативнихвтрат |

концентрату» |

|

концентрату, металургійного |

|

концентрату» |

|

|

коксутасупутньоїпродукції |

|

9472 «Нестачіівтративід |

2332 «Понаднормативнівтрати |

|

наіншівитратиопераційної |

|

понаднормативнихвтрат |

металургійногококсу» |

|

діяльності |

|

металургійногококсу» |

2333 «Понаднормативнівтрати |

|

|

|

9473 «Нестачіівтративід |

|

|

|

|

понаднормативнихвтрат |

супутньоїпродукції» |

|

|

|

супутньоїпродукції» |

|

Запропонований підхід є вельми дієвим та дозволяє виявити і реалізувати значні внутрішні резервизниженнясобівартостіпродукціїнакоксохімічнихпідприємствах.

По-друге, питання щодо методу оцінки коксового газу. Чинна нині методика розподілу витрат на коксування полягає у тому, що вартість прямого коксового газу не калькулюється, а обліковується за твердою оцінкою. Розрахована у такий спосіб сума вартості прямого коксового газу виключається іззагальноїсумивитратірозподіляєтьсяу встановленійпропорціїпоміжпродуктамиуловлюваннята зворотнім коксовим газом. Перш за все слід відмітити відсутність у галузевій інструкції з калькулювання собівартості яких-небудь вказівок про порядок розрахунку твердих оцінок вартості коксового газу. До того ж на практиці тверді ставки застосовуються для будь-якого складу шихти, ігноруючи марки вугілля з яких ця шихта складається. За такої ситуації калькуляція не може виступатиуякостівимірникаекономічноїефективностіроботивиробничихпідрозділівпідприємства. Хоча, відповідно до неофіційного положення «Про порядок визначення виробничої собівартості окремих продуктів» тверда оцінка на неочищений коксовий газ і встановлюється (як правило на календарний рік) виходячи з оцінки, затвердженої у попередньому плановому періоді, збільшеної (зменшеної) на коефіцієнт подорожчання (здешевлення) вартості вугілля у запланованому періоді, треба зазначити, що при цьому у собівартості продуктів коксування не знаходять необхідного

340 |

Экономика Крыма № 2(35), 2011 год |