2.9.2. Анализ финансовой устойчивости предприятия

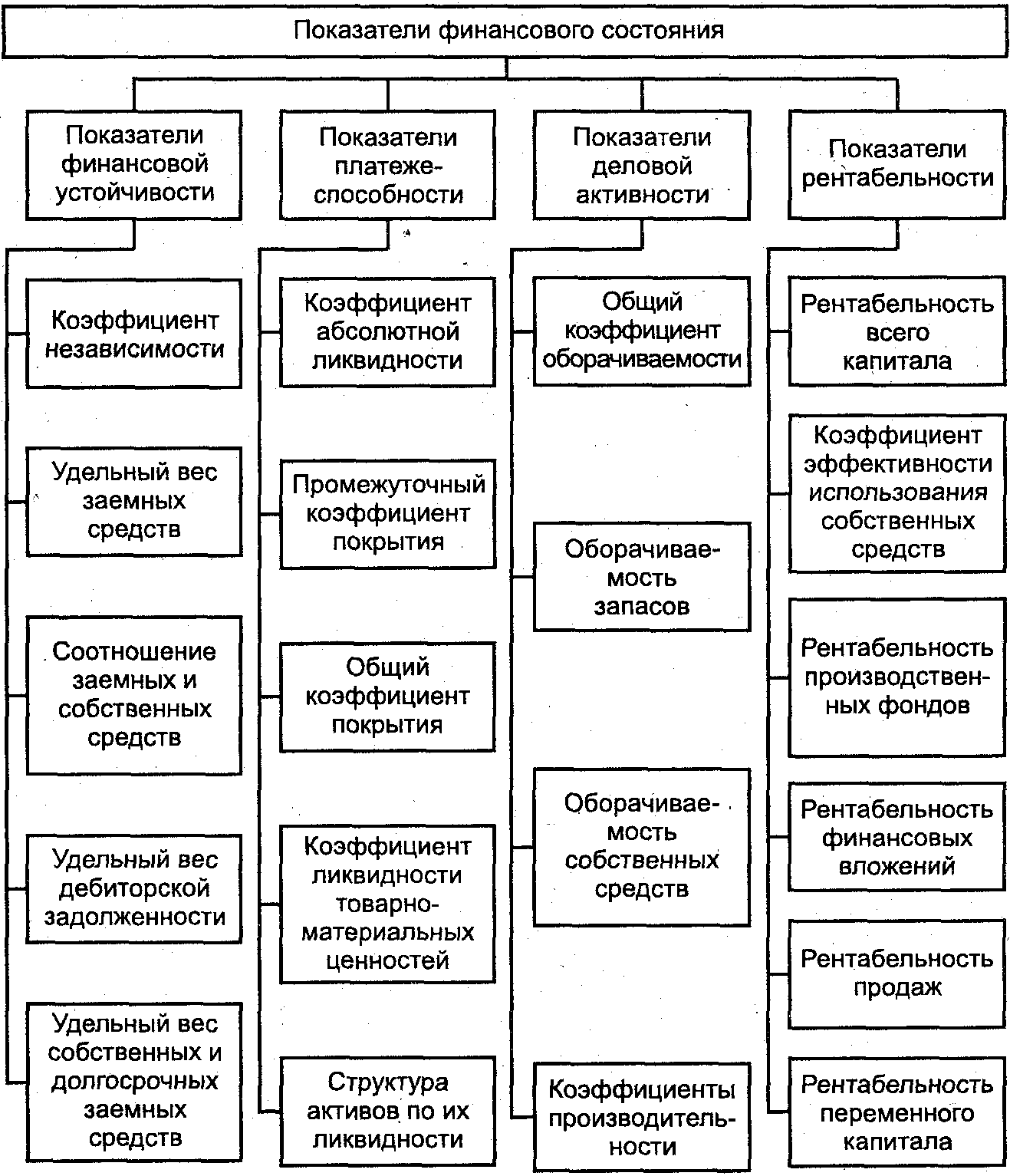

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, представленных на рис. 2.5.

Анализ финансового состояния предприятия основывается, главным образом, на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности:

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки — для оценки условий кредитования и определения степени риска, поставщики - для своевременного получения платежей, налоговые инспекции — для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Рис. 2.5. Классификация показателей финансового состояния

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель — установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель — установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери.

Вопросы к экзамену (зачету) ТЭАДП

Сущность технико-экономического анализа и его связь с другими науками.

Классификация видов экономического анализа

Оперативный анализ и его содержание

Организация комплексного экономического анализа на предприятии

Инструментарий технико-экономического

Анализа

Факторы и резервы повышения эффективности производства

Разработка моделей для проведения технико-экономического анализа

Факторный и корреляционный анализ деятельности предприятия

Анализ производства

Показатели объема производства

Цели и задачи анализа производства и продаж товаров

Порядок анализа объемов производства и продаж

Ассортиментная политика и планирование ассортимента

Анализ выполнения планов по номенклатуре и ассортименту выпускаемых товаров

Анализ влияния структуры и структурных сдвигов на производство товаров

Анализ качества произведенной продукции

Показатели качества продукции

Проблемы улучшения качества продукции

Критерии оценки новых товаров

Анализ показателей качества товара

Анализ ритмичности производства

Анализ факторов увеличения объема продаж и выполнения договорных обязательств

Анализ сбыта товаров

Понятие основных фондов

Анализ обеспеченности предприятия основными фондами и их технического состояния

Анализ оборотных средств предприятия

Анализ использования материальных ресурсов, его содержание,

задачи и источники информации

Анализ материалоемкости продукции

Системы контроля состояния запасов товарно-материальных ценностей

Резервы повышения оборачиваемости

и эффективности использования оборотных средств

Анализ использования трудовых ресурсов

Производительность труда как объект экономического анализа,

выявление резервов ее повышения

Анализ использования рабочего времени

и его влияния на себестоимость продукции

Фонд заработной платы предприятия как объект анализа

Анализ структуры и использования фонда заработной платы

Анализ средней заработной платы и соотношения темпов роста

производительности труда и средней заработной платы

Анализ себестоимости по элементам и статьям затрат

Анализ прямых материальных затрат в составе себестоимости продукции

Анализ расходов по управлению и обслуживанию производства

Анализ себестоимости отдельных видов изделий

Факторы и резервы снижения себестоимости продукции

Формирование прибыли

Последовательность анализа прибыли предприятия

Показатели рентабельности

Анализ рентабельности

Анализ финансового состояния предприятия

Направления анализа финансового состояния предприятия

Анализ финансовой устойчивости предприятия

Классификация показателей финансового состояния