1.3. Оперативный анализ и его содержание

В условиях рыночной экономики целью технико-экономического анализа являются предоставление оперативной информации руководителям и непосредственным участникам производства о результатах работы каждого участка, бригады, цеха, выявление резервов производства и содействие их использованию. Анализ выполнения производственной программы по данным годовых, квартальных и ежемесячных отчетов обеспечивает возможность оценки выполнения предприятием производственной программы и выявления резервов дальнейшего увеличения выпуска продукции. Результаты подобного анализа представляют ценность для дальнейшей работы предприятия, для улучшенияруководства подчиненными предприятиями, для финансовых органов и банков при осуществлении их контрольных функций и т.д.

Данные для анализа, проводимого по окончании отчетного периода, естественно, не могут быть использованы для оперативного контроля и выяснения недочетов, имеющихся в повседневной работе, для принятия оперативных мер к немедленной их ликвидации с тем, чтобы обеспечить максимальный объем выпуска продукции в текущем анализируемом периоде. Эти задачи решает повседневный, т.е. оперативный, анализ выполнения производственной программы. Ежедневный оперативный анализ позволяет оценить ход выполнения производственной программы и принять меры к ликвидации отставания отдельных участков предприятия, цеха, так называемых узких мест, помогает распространению передового опыта организации управления и производства.

Основными задачами оперативного анализа являются:

выявление отклонений производственной программы по основным показателям деятельности предприятия и его подразделений за смену, сутки, два, три, но не более чем за десять дней;

определение конкретных причин действия отдельных факторов, установление виновников имеющихся недостатков;

разработка и осуществление мероприятий по устранению отрицательных факторов, распространению передового опыта;

подведение итогов работы подразделений за указанные промежутки времени с целью выявления передовых и отстающих участков производства.

Источниками информации для проведения оперативного анализа являются первичные документы, данные бухгалтерского учета, а также данные личного наблюдения. Отличительной чертой оперативного экономического анализа является исследование именно натуральных показателей.

Характерной чертой этого вида анализа является его относительная неточность, приближенность в расчетах. Большие перспективы по повышению точности и быстроты оперативного анализа при одновременном снижении его трудоемкости связаны с использованием на предприятиях автоматизированных систем управления или автоматизированных рабочих мест бухгалтера, экономиста, финансиста и т.д.

1.4. Организация комплексного экономического анализа на предприятии

Комплексный анализ представляет собой всесторонний анализ производственно-хозяйственной деятельности предприятия и его подразделений. Он позволяет дать объективную оценку деятельности предприятия, определить влияние факторов на достигнутые финансовые результаты, что делает возможным воздействие на производственный процесс с целью получения высоких экономических результатов, определения резервов повышения эффективности производства. Комплексное исследование факторов позволяет предусматривать возможные последствия управленческих решений, так как выявляются взаимозависимости таких показателей и факторов, которые без комплексного экономического анализа учтены быть не могут.

Комплексный экономический анализ предполагает исследование деятельности предприятия, фирмы и организаций в данный момент времени и в динамике, изучение отдельных связей между отдельными предприятиями (фирмами) и внутри предприятия (фирмы). Комплексный анализ включает:

исследование экономической политики объединений и предприятий;

постановку целей функционирования предприятий, фирм;

использование системы экономических показателей, призванной характеризовать производственно-хозяйственную деятельность в целом и отдельные ее стороны;

изучение всесторонних причинных зависимостей между экономическими показателями работы предприятия;

исчисление количественных зависимостей между экономическими показателями;

определение и исчисление экономических показателей в динамике и противоречий производственно-хозяйственной деятельности, а также пути их преодоления.

Методы комплексной оценки деятельности хозяйствующего субъекта представлены в табл. 1.2.

Таблица 1.2

|

Группы методов |

Виды методов |

|

Методы детерминированной комплексной оценки |

Метод суммы Метод геометрической средней Метод суммы мест Метод постоянной |

|

Методы стохастической комплексной оценки |

Метод двумерного шкалирования Экспертно-статистические методы Метод компонентного анализа |

Все показатели образуют систему, представляющую полную характеристику производственно-хозяйственной и финансовой деятельности предприятия. Показатели, образующие подсистему комплексного анализа, разделяются на входные, выходные, обобщающие и частные. Показатели подсистемы находятся во взаимосвязи, в определенном соподчинении и характеризуют производственную структуру предприятия, структуру органов управления, эффективность управления, уровень концентрации специализации, кооперирования и комбинирования, длительность производственного цикла, ритмичность производства, степень механизации, автоматизации, техническую и энергетическую вооруженность труда.

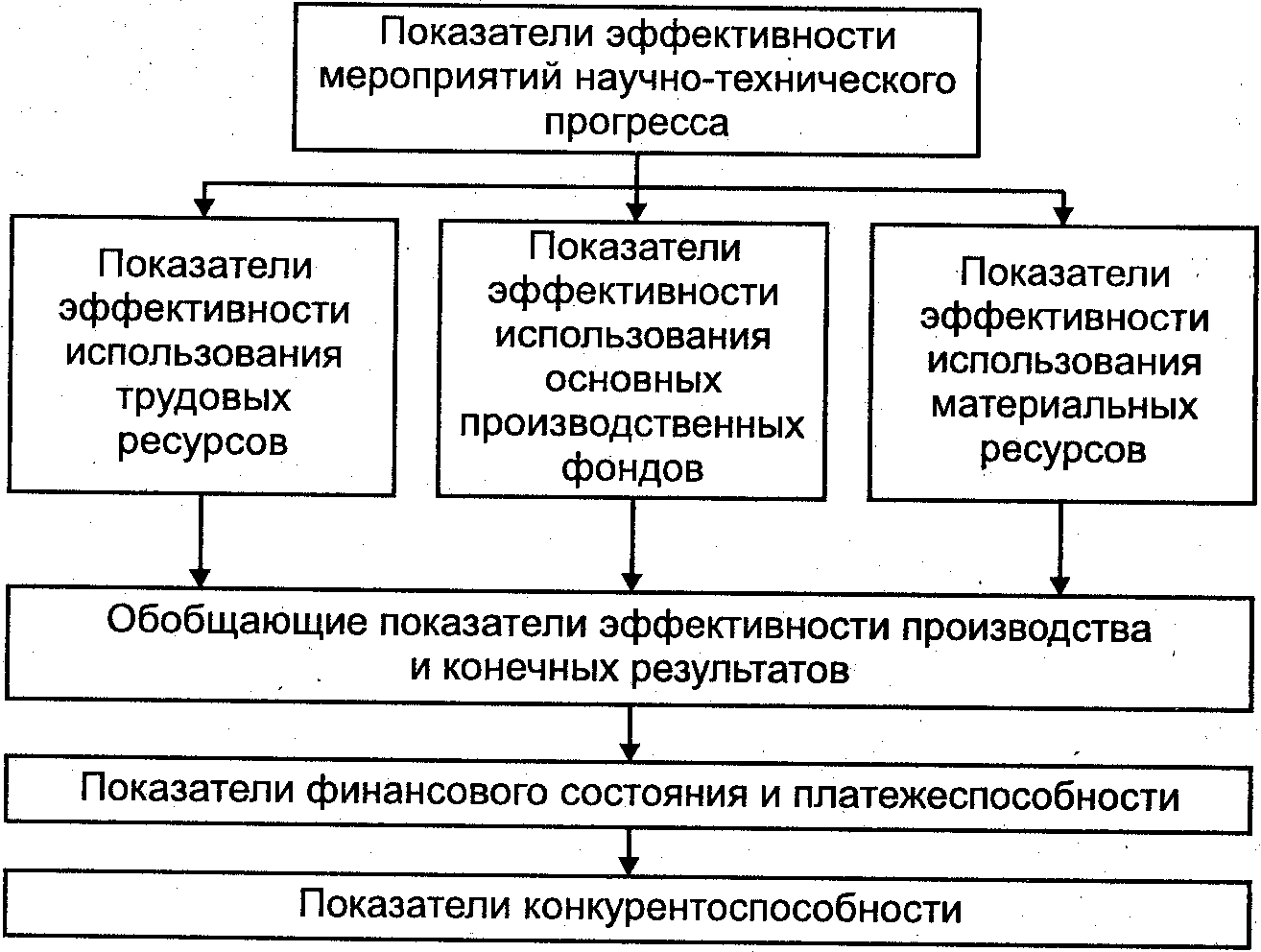

Организационно-технический уровень производства включает научно-технический и организационный уровни производства и труда и экономический уровень управления предприятием. Анализ ведется по этим трем направлениям. Показатели комплексного анализа деятельности хозяйствующего субъекта представлены на рис. 1.2.

Рис.

1.2. Показатели комплексного анализа

производственно-хозяйственной

деятельности

Рис.

1.2. Показатели комплексного анализа

производственно-хозяйственной

деятельности

В методике комплексного экономического анализа, включающей полное описание методов, средств и способов его организации и проведения, должны быть определены и указаны:

совокупность показателей, по которым проводится анализ;

конкретные методы анализа экономических показателей, способы и приемы осуществления необходимых расчетов;

последовательность проведения экономического анализа;

периодичность проведения (месяц, квартал, год);

используемые источники информации (статистическая, бухгалтерская отчетность, информация, поступающая из производственных подразделений предприятия, участков, бригад);

конкретные службы и лица, отвечающие за выполнение как анализа в целом, так и его отдельных разделов;

экономическая информационная система, в том числе программное, аппаратное обеспечение и база данных, которая используется при выполнении аналитических работ.

Классическими приемами экономического анализа являются: сводка и группировка статистических материалов; определение абсолютных и относительных величин экономических показателей, определение средних величин технико-экономических показателей; исследование временных рядов; расчет индексов; элиминирование и интегральный прием; композиция и декомпозиция (синтез и анализ); способ балансовых увязок; корреляционный и регрессионный анализ; детерминирование.

Для экономического анализа при использовании ЭВМ применяются также матричные модели.

Как показала практика, оптимальным в проведении анализа можно считать следующую последовательность:

предварительный анализ обобщающих экономико-статистических показателей для оценки производственно-хозяйственной деятельности;

анализ организационно-технического уровня и технического развития производства;

анализ использования основных фондов и производственного оборудования;

анализ обеспечения и использования материальных ресурсов;

анализ обеспечения и использования трудовых ресурсов;

анализ объема, структуры, ассортимента и качества про изводимой продукции и предоставляемых услуг;

анализ себестоимости продукции;

анализ оборачиваемости производственных фондов;

анализ прибыли и рентабельности;

анализ финансового положения предприятия;

анализ эффективности экономического стимулирования и обобщающая оценка производственно-хозяйственной деятельности.

Цель предварительного анализа производственно-хозяйственной деятельности — дать общую оценку работы предприятия и его отдельных подразделений за определенный период, при этом используются наиболее обобщающие показатели функционирования предприятия и его подразделений. При осуществлении комплексного экономического анализа используется системный подход, включающий три этапа.

Первый этап. Объект исследования представляется как система, для которой определяют цели и условия функционирования.

Производственно-хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Входом этой системы являются материально-вещественные потоки ресурсов (средств и предметов труда) и потоки трудовых ресурсов. Выходом — материально-вещественные потоки готовой продукции. Производственный процесс переводит вход системы в ее выход, т.е. в результате производственного процесса используемые ресурсы, соединяясь, становятся готовой продукцией.

Второй этап. Необходимой предпосылкой проведения системного экономического анализа является отбор показателей, характеризующих производственную деятельность предприятия. На этом этапе осуществляется разработка качественных характеристик экономики промышленного предприятия — системы аналитических и синтетических экономических показателей.

Третий этапвключает составление общей схемы системы. Здесь определяются главные ее компоненты, функции, взаимосвязь. Составляется схема подсистем, показывающая соподчинение перечисленных выше элементов.

Экономические, производственные отношения, являющиеся предметом изучений экономических наук, находятся в тесной взаимосвязи с производительными силами. Содержание последних характеризует техническую сторону, технические условия производства, от которых зависит производительная сила труда и экономические показатели вообще. Таким образом, в основе всех экономических показателей производственно-хозяйственной деятельности предприятий и объединений лежит организационно-технический уровень производства, т.е. качество продукции и используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования производства, длительность производственного цикла, ритмичность производства, уровень организации производства и т.д. Предметом экономического анализа непосредственно не является техническая сторона производства, однако экономические показатели изучаются в тесной взаимосвязи и взаимодействии с техникой и технологией производства, организацией управления им. Эффективность использования производственных ресурсов проявляется в трех измерениях:

1) объем и качество произведенной и реализованной продукции;

2) затраты ресурсов на производство, т.е. себестоимость продукции, услуг и работ;

3) величина авансированных для производственно-хозяйственной деятельности основных и оборотных фондов.

Сопоставление показателей объема продукции (N) и себестоимости (S) характеризует величину прибыли (Р) и рентабельность продукции P/N, P/S, а также затраты на рубль продукции — S/N.

Сопоставление показателей объема продукции и величины авансированных основных производственных фондов (F) и оборотных средств (Е) характеризует воспроизводство и оборачиваемость производственных фондов, т.е. фондоотдачу основных производственных фондов N/P и оборачиваемость оборотных средств N/E.

Полученные показатели в свою очередь характеризуют в совокупности уровень рентабельности производственно-хозяйственной деятельности:

От величины прибыли, с одной стороны, и от оборачиваемости оборотных средств — с другой, зависят финансовое состояние и платежеспособность предприятия.

Такова общая принципиальная схема формирования экономических показателей производственно-хозяйственной деятельности.