Технико-экономический анализ деятельности предприятий

ВВЕДЕНИЕ

ОСНОВЫ ТЕОРИИ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1.1. Сущность технико-экономического анализа и его связь с другими науками.

Технико-экономический анализ — одно из направлений анализа производственно-хозяйственной деятельности предприятия, ориентированное на оценку этой деятельности, ее диагностику, определение факторов, влияющих на анализируемые показатели, выявление резервов повышения эффективности работы.

Под оценкой понимается определение показателей, отражающих экономическое состояние предприятия, их динамики, а также их отклонение от базисных данных. Базисными могут выступать показатели предыдущих периодов или показатели, характерные для данной отрасли (например, для предприятий сферы услуг). В некоторых случаях требуется оценить результаты производственно-хозяйственной деятельности предприятий по отношению с предприятиями-конкурентами.

Диагностика применяется для определения влияния факторов на некоторый показатель производственно-хозяйственной деятельности предприятия. В ходе проведения диагностики сначала определяются показатели, описывающие объект исследования (или его предмет), затем устанавливаются факторы, оказывающие на них влияние, и наконец определяются факторы основные и второстепенные (при необходимости предварительно они разбиваются на группы). После этого надо установить взаимосвязи между показателями и факторами. Взаимосвязи бывают определенными (когда показатели прямо или обратно пропорционально зависят от факторов) и вероятностными, вследствие чего построить экономико-математическую модель достаточно сложно. От ее правильного построения зависит достоверность результатов диагностики, т.е. факторного анализа. Далее идет расчет модели и, наконец, оформление результатов факторного анализа.

Важной особенностью технико-экономического анализа является не только определение значений показателей, влияния факторов, оформление результатов расчетов, но и формулирование выводов, конкретных рекомендаций и предложений по использованию резервов повышения эффективности производственно-хозяйственной деятельности предприятия.

В табл. 1.1 представлены способы и приемы анализа, применяемые в каждом из представленных направлений: оценка и диагностика.

Таблица 1.1

|

Направление технико-экономического анализа |

Способы и приемы |

|

Оценка |

Традиционные (сравнение, средние и относительные величины, индексы, показатели динамики и др.), графические, группировка, балансовый прием |

|

Диагностика |

Математико-статистические (факторный анализ, корреляционный, регрессионный и дисперсионный), детерминированный, стохастический и др. |

В качестве еще одного направления экономического анализа некоторые специалисты выделяют прогнозирование. Отмечается, что оно связано с опережающим определением показателей деятельности предприятий, а его внедрение способствует повышению эффективности внутрихозяйственного управления. Анализ будущего позволяет своевременно защитить бизнес от назревающих угроз со стороны внешней среды, а также активно использовать новые перспективные возможности, которые в текущий момент еще слабо проявились.

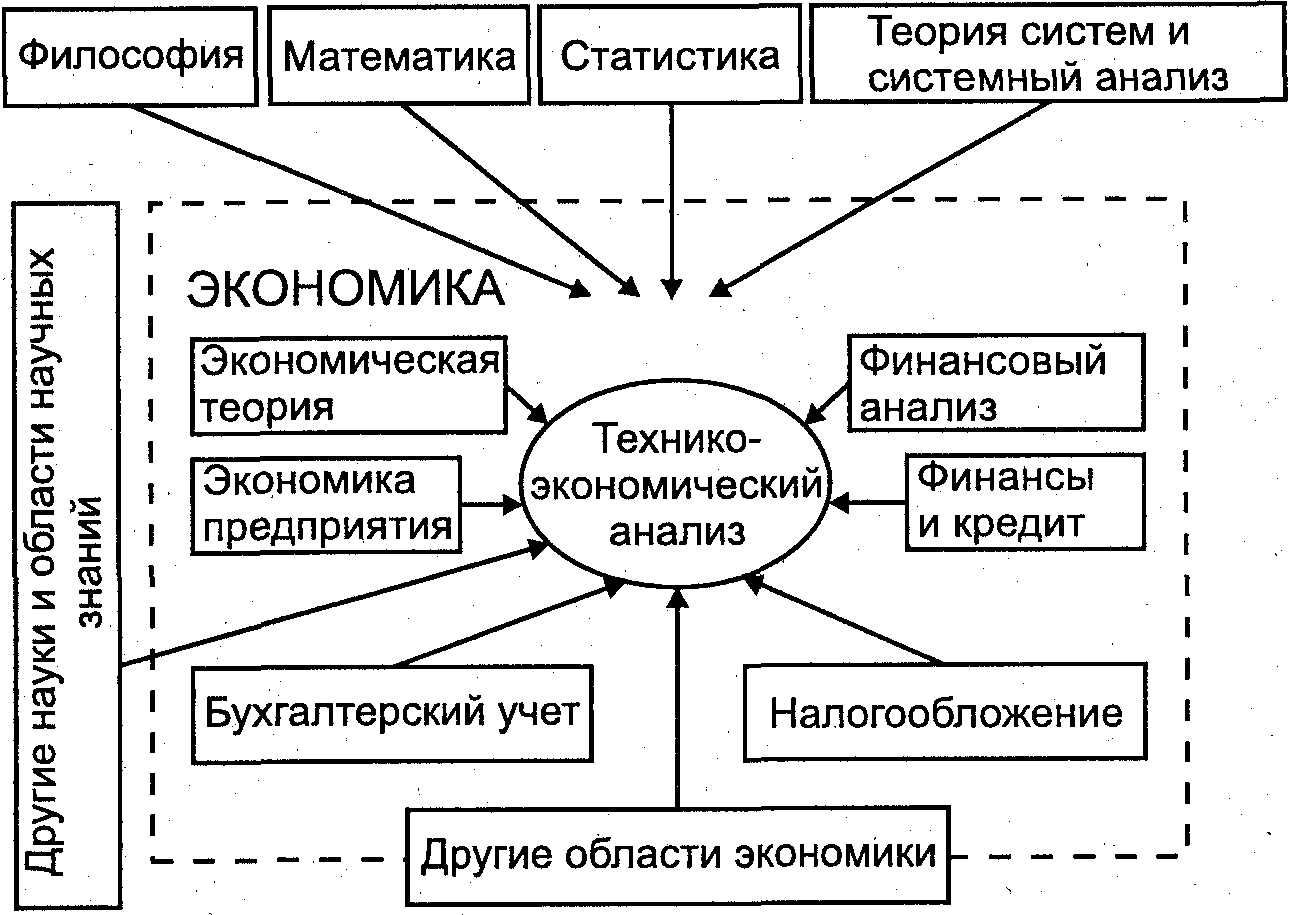

Технико-экономический анализ производственно-хозяйственной деятельности предприятия появился сравнительно недавно, при этом он неразрывно связан с другими дисциплинами и использует все богатство опыта, накопленного другими науками (рис. 1.1).

Рис. 1.1. Связь технико-экономического анализа

с другими науками и областями научных знаний

Связь с философией. Философия как система обобщенных знаний и представлений о мире, о наиболее общих законах его бытия и познания оказала значительное влияние на развитие человечества. В философии сформулированы законы, применимые к теории и практике разнообразных сфер человеческой деятельности, в том числе производственно-хозяйственной. В частности, при проведении технико-экономического анализа необходимо учитывать диалектический закон взаимного перехода количественных и качественных изменений.

Выражая результаты производственно-хозяйственной деятельности предприятия количественно, надо помнить о влиянии различных факторов, учитывать особенности объекта исследования, специфики предприятия, его организационной и производственной структуры, качественных характеристик персонала. Например, на снижение производительности труда, выражаемое количественно, может влиять такой фактор, как плохой психологический климат в коллективе, который можно только описать и очень сложно выразить в конкретных цифрах, т.е. квантифицировать.

Исследование производственно-хозяйственной деятельности предприятия основывается на принципах объективности, развития, детерминизма, системности и конкретно-исторического подхода.

При проведении такого анализа необходимо исходить из объективных данных, представлять объект исследования как целостную систему, учитывать динамику этой системы, изменение се показателей за счет изменения влияния различных факторов как со стороны внутренней, так и со стороны внешней среды. Здесь усматривается связь анализа деятельности предприятия с теорией систем и системным анализом.

Связь с теорией систем и системным анализом. Анализ производственно-хозяйственной деятельности предприятия лишь тогда может служить объективной основой для принятия управленческих решений, когда он проводится системно. Системный подход подразумевает осознание этого объекта как целостной системы, обладающей специфическим набором свойств, собственной структурой, являющейся совокупностью элементов, объединенных в подсистемы, наличием связей между ними и их взаимодействием (например, влияние работы отдела поставок на результаты производственной деятельности, работы отдела сбыта и маркетинга на результаты продаж и т.д.).

Кроме того, любой экономический объект (фирма, предприятие) осуществляет свою деятельность в специфическом пространственно-временном контексте, в определенной среде, называемой внешней. Внешняя среда — это государство, определяющее юридические рамки функционирования предприятия, устанавливающее налоги и сборы, пространство деятельности; поставщики, покупатели (клиенты), конкуренты и другие организации, взаимодействующие с предприятием, например, аудиторские фирмы, консалтинговые агентства, банки и т.д. Немаловажно учитывать влияние внешней среды на внутреннюю среду экономического объекта, и наоборот (например, как повлияло изменение налогового законодательства или ограничение рынков сбыта на величину чистой прибыли).

Связь с экономической теорией. Благодаря многовековому развитию экономической мысли человечество обогатилось знаниями об экономических категориях и закономерностях. До сих пор при управлении экономическим объектом, проведении анализа его деятельности учитываются принципы и законы, сформулированные в рамках экономической теории. Среди них закон спроса и предложения, закон денежного обращения, принцип ограниченности ресурсов, закон убывающей доходности, закон предельной полезности, принцип максимизации полезности и т.д. Категории и закономерности экономической теории уточнялись, находили свое подтверждение на практике. Дальнейшее развитие экономических учений послужило научной основой для роста экономики как в масштабах отдельных предприятий, так и в масштабах государств, государственных объединений, всего мира.

Связь со статистикой. Достижения статистики помогают в расчетах показателей, индексов, в их сравнении и т.д. Благодаря статистическим методам можно рассчитывать так называемые моды, медианы, максимумы, минимумы, показатели эксцесса и другие статистические величины.

Связь с бухгалтерским учетом. Информационную базу анализа производственно-хозяйственной деятельности предприятия составляют документы бухгалтерской отчетности: баланс, отчет о прибылях и убытках, о движении основных средств, сводные отчеты по расчетам с поставщиками и покупателями и т.д. Категории бухгалтерского учета аналогичны категориям, используемым в технико-экономическом анализе, а потому затруднений с преобразованием данных не возникает.

Следует отметить, что в настоящее время бухгалтерский учет практически полностью автоматизирован (специализированные программные продукты, экономические информационные системы), данные для проведения технико-экономического анализа можно импортировать из соответствующих баз данных бухгалтерского учета. Однако сведения, которые можно получить из документов бухгалтерского учета, недостаточны для проведения комплексного анализа и должны быть дополнены данными из других источников.

Помимо перечисленных областей знаний технико-экономический анализ связан с другими науками и дисциплинами, среди них экономика предприятия, региональная экономика, финансы и кредит, управленческий учет, финансовый анализ, налогообложение и др.