27.4. Консолидация платежей

В практической деятельности возникает необходимость изменения условий контракта - объединение (консолидация)нескольких платежей, замена единовременного платежа рядом последовательных, изменение сроков платежей. Основным

452

требованием при совершении операций являетсяфинансовая эквивалентность платежей.

Общий метод решения задач - построение уравнения эквивыентности.

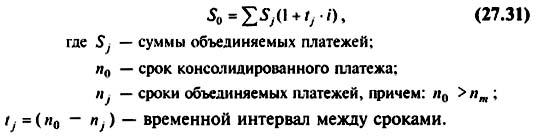

При объединении платежей сумма заменяемых пгатежей,приведенных к одной и той же дате,приравнивается к новому обязательству.

Уравнение эквивалентности при применении простых процентных ставокимеет вид:

453

27.5 Методы составления планов погашения обязательств

Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени. Например, погашение задолженности в рассрочку. Такие последовательности, или ряды платежей называются потоком платежей,отдельный элемент этого потока -членом потока.

Поток платежей, все члены которого положительные величины, а временные интервалы между платежами одинаковы, называют

453

финансовой рентой,или просторентой,а иногдааннуитетом.Например, выплаты в рассрочку страховых премий, процентов по облигации и т.д. Во всех приведенных случаях выплаты или получение денег производится через равные промежутки времени. По количеству выплат (членов ренты) на протяжении года ренты делятся нагодовые(выплата раз в году) ир - срочные (р- количество выплат в году).

По количеству начислений процентов на протяжении года различают: ренты с ежегодным начислением, с начислением траз в году, с непрерывным начислением.

Если платежи осуществляются в конце периодов, то соответствующие ренты называются обыкновенными, или постнумерандо,если платежи производятся в начале периодов, то ренты называютсяпренумерандо.

27.5.1. Обыкновенная годовая рента

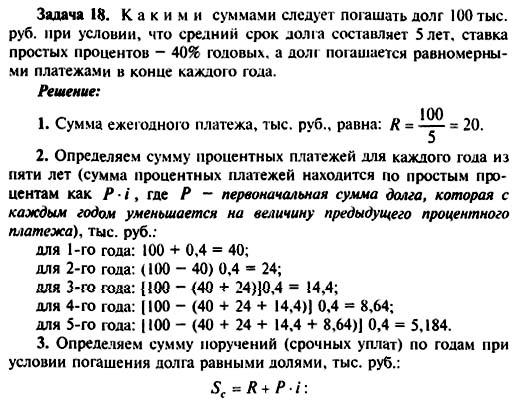

Рассмотрим наиболее простой способ составления тана ежегодного последовательного погашения задолженности на примере полученного в банке кредита на п лет под простые проценты по ставкеiпроцентов годовых.

453

Контрольные вопросы

Что собой представляют финансовые вычисления ?

Что такое "процентные деньги" ?

В чем отличие наращения денег по простым и сложным процентам ?

Назовите формулы наращения по простой процентной ставке.

Какой процесс называется капитализацией процентов?

Назовите формулы наращения по сложным процентным ставкам.

Как осуществляется определение наращенной суммы по смешанным процентным ставкам?

Что такое номинальная и эффективная ставки? Назовите область их применения.

Что понимают под современной величиной полученной ссуды?

В нем сущность и назначение метода математического дисконтирования ?

В чем суть операции банковского учета (учета векселей) ?

Как осуществляются дисконтирование и наращение по простым и сложным учетным ставкам?

Как учитывается инфляция при нахождении реагьной наращенной суммы по простым и сложным процентам?

В чем сущность консолидации плаежей?

Кем исчисляется сумма консолидированного платежа?

Что такое "финансовая рента" или "аннуитет" ?

Охарактеризуйте методику составления тана последовательного погашения задолженности.

454