4.7. Примеры прикладных задач

4.7.1. Выбор лучшего банка для размещения денежных средств физическим лицом

(многокритериальный выбор на основе пересечения нечетких множеств)

Цель решаемой задачи‑ выбор лучшего банка для размещения денежных средств физическим лицом. Критерии в данной задаче имеют различную значимость для ЛПР.

Было выбрано три банка: альтернативы а1,а2иa3. Определено шесть критериев выбора:

F1‑ процентная ставка (этот параметр может меняться для различных условий вклада в данном банке, однако задача будет решаться исходя из предположения, что ЛПР определился с условиями вклада и рассматривает альтернативы, удовлетворяющие этим условиям);

F2‑ расположение банка;

F3‑ активы банка;

F4‑ политика банка;

F5 ‑ ликвидность банка (рассчитывается через коэффициент ликвидности Кл);

F6—репутация банка (оценивается по экспертной шкале).

Значения критериев для всех альтернатив определены в табл. 9.

Таблица 9. Значения критериев для альтернатив

|

Критерий |

Альтернатива | ||

|

а1 |

a2 |

a3 | |

|

F1 (%) |

30 |

35 |

40 |

|

F2 |

Рядом с домом |

В одном районе |

В одном городе |

|

F3 (млн. руб.) |

15 |

20 |

10 |

|

F4 |

Консервативная |

Умеренная |

Рискованная |

|

F5 |

2 |

2,5 |

1.5 |

|

F6 |

5 |

4 |

3 |

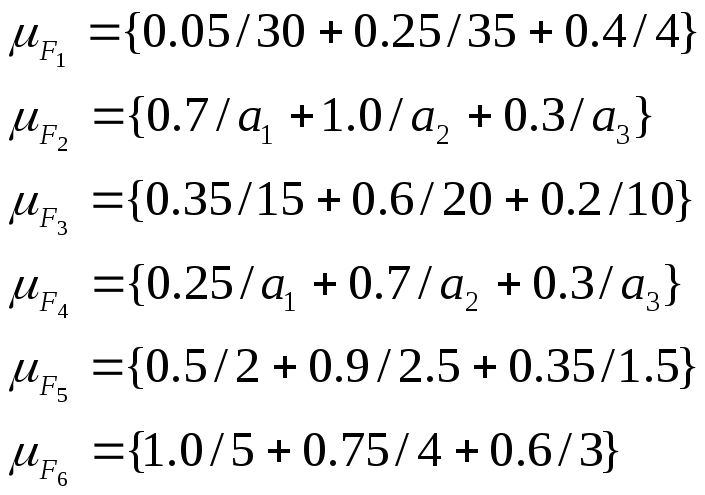

1. Для каждой альтернативы определены конкретные значения, которые представлены следующими нечеткими множествами:

Критерии имеют различную значимость при определении наиболее рационального варианта. В связи с этим необходимо определить весовые коэффициенты iкритериев. Один из возможных способов получения значений весовых коэффициентов заключается в построении матрицы попарных сравнений критериев. Для критериев, использованных при решении задачи выбора лучшего банка, составлена следующая матрица:

|

|

F1 |

F2 |

F3 |

F4 |

F5 |

F6 |

|

F1 |

1 |

7 |

3 |

4 |

1/4 |

1/3 |

|

F2 |

1/7 |

1 |

3/7 |

4/7 |

1/28 |

1/21 |

|

F3 |

1/3 |

7/3 |

1 |

4/3 |

1/12 |

1/9 |

|

F4 |

6/25 |

7/4 |

¾ |

1 |

1/16 |

1/12 |

|

F5 |

4 |

28 |

12 |

16 |

1 |

4/3 |

|

F6 |

3 |

21 |

9 |

12 |

3/4 |

1 |

В построенной матрице экспертами задавались только значения первой строки, а остальные элементы матрицы рассчитывались по формуле (17).

Весовой коэффициент критерия iопределяется с использованием упрощенного метода анализа иерархий по формуле (18). Результаты вычислений представлены в табл. 10.

Таблица 10. Весовые коэффициенты критериев

|

|

F1 |

F2 |

F3 |

F4 |

F5 |

F6 |

|

Значение i |

0.115 |

0.016 |

0.038 |

0.029 |

0.458 |

0.344 |

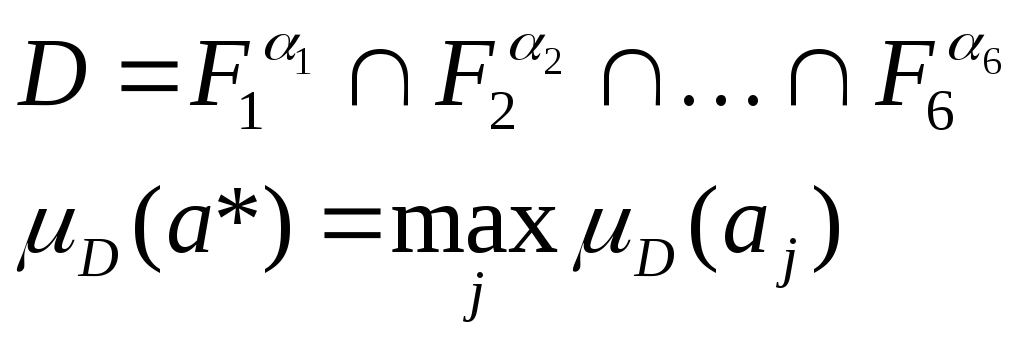

Множество оптимальных альтернатив Dс учетом различной важности критериев качества определяется путем пересечения нечетких множеств следующим образом:

Найдем множество оптимальных альтернатив с учетом полученных весовых критериев:

Множество оптимальных вариантов Dимеет вид:

![]()

Вывод: лучшей альтернативой является банкa2, на втором месте банка1, самым худшим вариантом для вклада денег является банка3.

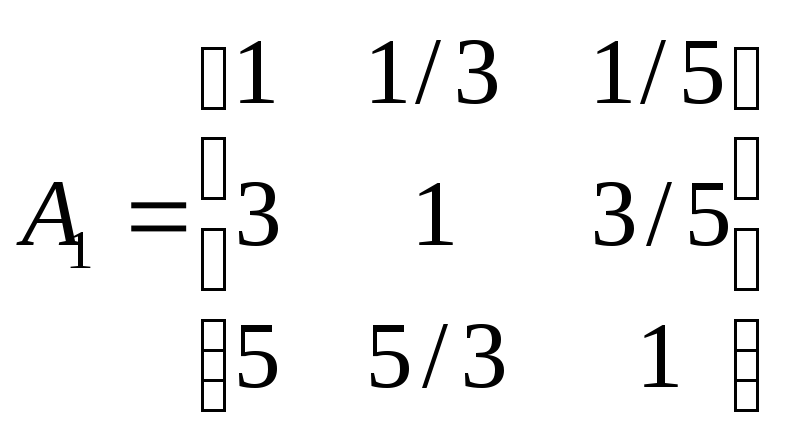

Построение функций принадлежности. В исходной задаче функции принадлежности считаются заданными. Однако для полного понимания задачи необходимо выяснить, каким образом происходит их построение.

Рассмотрим упрощенный метод анализа иерархий, описанный выше.

Необходимо для каждого критерия (в нашей задаче их 6) составить матрицу попарного сравнения альтернатив на основе 9-ти бальной оценочной шкалы (табл. 8). На практике такие матрицы составляются экспертами в данной области. Причем, в соответствии с упрощенным МАИ достаточно задать только первую строку такой матрицы, т.е. элементы: a11,a12,a13. Например, для первого критерия матрица попарного сравнения может иметь вид:

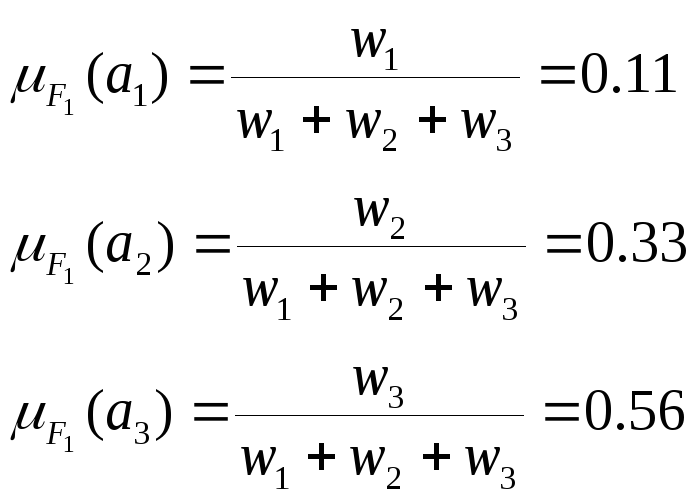

Рассчитаем по формуле (18) значения функции принадлежности и полученные значения нормируем:

![]()

Таким образом, мы получим значения функции принадлежности для всех альтернатив по первому критерию. Далее аналогичные вычисления проводятся и для остальных пяти критериев.