MP_-_gotovye_voprosy

.pdfдля муниципалитетов излишне обре- |

перераспределение полномочий. |

||

менительных затрат, |

ущемляющих |

|

|

конституционно |

гарантированное |

Юридическим фактом служит закон |

|

право населения МО |

на свободное |

субъекта РФ, принимаемый с учётом |

|

осуществление МСУ. |

|

|

мотивированного мнения ОМСУ. |

3. Состав муниципального имущества

Статья 50 № 131-ФЗ, в отличие от аналогичных положений законов 1990-1991 гг.,

не приводит исчерпывающего перечня объектов МС, но вместо этого содержит раз-

бивку их на несколько групп в зависимости от целевого назначения имущества.

Частью 5 этой статьи выражен принцип «имущество следует за полномочи-

ями»; то есть в отсутствие полномочий ОМСУ по ВМЗ или делегированных полномо-

чий, для реализации которых требуется то или иное имущество, оно подлежит пере-

профилированию или изъятию в порядке, установленном ФЗ.

При этом федеральный законодатель не ограничивает круг объектов прав, при-

своение которых допускается для МО; они могут присваивать любое имущество, не-

обходимое для решения ВМЗ и не изъятое из оборота (Опр. КС от 2.11.2006 № 540- О).

1. Имущество, необходимое для реше- 2. Имущество, используемое для осу- ния ВМЗ, предусмотренных ст. 14, 15, ществления дополнительных прав, ко16 № 131-ФЗ, а также для применения торые могут принимать на себя МО (ст.

полномочий ОМСУ в соответствии со ст. 14.1, 15.1, 16.1)

17.

[141]

3. Имущество, находящее в муниципаль- |

4. Имущество, требующееся для органи- |

ной собственности в связи с реализации |

зации деятельности ОМСУ, должност- |

ОМСУ отдельных государственных |

ных лиц МСУ, муниципальных служа- |

полномочий. |

щих, эксплуатации муниципальных |

|

предприятий и учреждений. |

Кроме того, состав муниципального имущества можно рассматривать и как сово-

купность видов объектов ГП, которые могут принадлежать МО.

Воды – пруды и обводнённые карьеры (ст. 8 Водного кодекса РФ)

Земли – ст. 3.1 ФЗ от 25.10.2001 № 137-ФЗ «О введении в действие ЗК РФ»:

1.Участки, занимаемые 2. Участки, переданные 3. Иные земли.

зданиями, строениями, ОМСУ, муниципальным иными сооружениями, отбюджетным и казённым

носящимися к МО. учреждениям, предприя-

тиям.

3.1 Особенности состава имущества поселений, районов, ГО, внутригородских МО

Поселение |

|

Муниципальный район |

||

а) имущество, предназначенное для |

|

а) имущество, предназначенное для |

||

теплогазоэлектро- и водоснабжения, |

|

электро- и газоснабжения поселений в |

||

водоотведения, снабжения населения |

|

границах муниципального района; |

||

топливом, а также для освещения насе- |

|

|

|

|

лённых пунктов; |

|

|

|

|

б) автомобильные дороги местного значе- |

|

б) автомобильные дороги местного значе- |

||

ния в границах населенных пунктов по- |

|

ния вне границ населенных пунктов в |

||

селения, а также имущество, предназна- |

|

границах муниципального района, а |

||

ченное для обслуживания таких автомо- |

|

также имущество, предназначенное для |

||

бильных дорог |

|

обслуживания таких автомобильных до- |

||

|

|

рог; |

|

|

в) имущество, предназначенное для ор- |

|

в) пассажирский транспорт и другое |

||

ганизации охраны общественного по- |

|

имущество, предназначенные для транс- |

||

рядка в границах поселения; |

|

портного |

обслуживания |

населения |

|

|

между поселениями на территории му- |

||

|

|

ниципального района; |

|

|

г) жилищный фонд социального исполь- |

|

г) имущество, предназначенное для пре- |

||

зования для обеспечения |

|

дупреждения и ликвидации последствий |

||

малоимущих граждан, проживающих в |

|

чрезвычайных ситуаций на территории |

||

поселении и нуждающихся в |

|

муниципального |

|

|

жилых помещениях, жилыми помещени- |

|

района; |

|

|

ями на условиях договора социального |

|

|

|

|

найма, а также имущество, необходимое |

|

|

|

|

для содержания |

|

|

|

|

муниципального жилищного фонда; |

|

|

|

|

д) пассажирский транспорт и другое |

|

д) имущество, предназначенное для ор- |

||

имущество, предназначенные |

|

ганизации охраны общественного по- |

||

для транспортного обслуживания насе- |

|

рядка на |

территории муниципального |

|

ления в границах поселения; |

|

района муниципальной милицией; |

||

|

|

|

||

е) имущество, предназначенное для пре- |

|

е) имущество, предназначенное для обес- |

||

дупреждения и ликвидации |

|

печения общедоступного и бесплатного |

||

|

[142] |

|

|

|

последствий чрезвычайных ситуаций в |

дошкольного, начального общего, основ- |

границах поселения; |

ного общего, среднего (полного) общего |

|

образования, а также предоставления |

|

дополнительного образования и органи- |

|

зации отдыха детей в каникулярное |

|

время; |

ж) для обеспечения пожарной |

ж) имущество, предназначенное для со- |

|

здания условий для оказания медицин- |

|

ской помощи населению на территории |

|

муниципального района и др |

Городской округ – всё для поселений и для районов; внутригородское МО – со-

гласно закону того ГФЗ, в котором оно расположено (например, в СПб принят Закон

«О составе муниципального имущества внутригородских МО г. Санкт-Петербурга»)

Хотя вопрос-то уже нерелевантен – Федеральным законом от 27.05.2014 № 136-

ФЗ признаны утратившими силу ч. 2-4 ст. 50, которые и устанавливали этот при-

мерный перечень муниципального имущества. Честно говоря, автору пришлось немало помучиться прежде чем ему удалось выяснить, откуда авторы кафедрального

учебника взяли вышеприведённые списки.

4. Общие начала управления муниципальным имуществом

представительный |

в исключительное ведение ПО МО закон передаёт |

мать его |

принятие положение о порядке управления МС, пра- |

орган |

вил владения, пользования и распоряжения ею и т.п. |

|

кроме того, Уставы МО обычно предусматривают |

|

необходимость согласовывать крупные сделки с ПО. |

местная администрация, |

основной оператор МС: |

её функциональное под- |

заключает сделки с МС; |

разделение или специали- |

организует торги и участвует в иных процедурах |

зированный ОМСУ91 |

приватизации; |

|

осуществляет права учредителя в отношении му- |

|

ниципальных учреждений и предприятий; |

|

ведёт реестр муниципального имущества |

|

и т. д. |

глава МО |

выступает в имущественном обороте как полномоч- |

|

ный представитель МО, совершает от его имени все |

|

юридически значимые действия |

Вкаждом МО в обязательном порядке ведётся реестр имущества, находящегося

вМС, который несёт информационную и учётную функцию. Порядок его попол-

нения и исправления – в приказе Минэкономразвития от 30.08.2011 № 424.

Советую на досуге заглянуть в такой реестр своего города.

91 например, комитет по управлению муниципальной собственностью города Барнаула

[143]

Если что, такая борода в Москве стоит не больше одной тысячи, а тут она с какого-то перепугу заявлена за 4к. За 4 тыщи можно костюм Деда Мороза найти, а у них борода. Из чего она сделана?

Правомочия собственника от имени МО осуществляют ОМСУ (ст. 125 ГК РФ). Как уже было сказано, таким представителем закон называет главу МО. Однако спо-

собы и пути использования муниципальной собственности разнятся в зависимости от

субъекта, за которым оно в текущий момент закреплено.

нераспределённое имущество |

|

|

распределённое имущество |

незадействованные в хозяйственной |

|

|

это имущественные комплексы, пере- |

деятельности объекты муниципаль- |

|

|

данные муниципальным предприя- |

ной собственности; |

|

|

тиям и учреждениям на праве опера- |

могут передаваться в аренду – ст. 606- |

|

|

тивного управления или хозяйствен- |

625 ГК РФ; |

|

|

ного ведения; |

действует специальный механизм во- |

|

прибыль таких организаций – допол- |

|

влечения данных простаивающих |

|

|

нительный источник доходов местной |

фондов в процесс производства това- |

|

|

казны; |

ров и услуг путём предоставления их |

|

собственником остаётся МО, но оно |

|

в долгосрочную (от 5 лет) аренду субъ- |

|

|

оттеняется фактическим владельцем |

ектам малого и среднего предприни- |

|

|

и пользователем имущества – унитар- |

мательства с правом преимуществен- |

|

|

ным юридическим лицом. |

ной приватизации; |

|

|

|

свободное имущество может вно- |

|

|

|

ситься в уставный капитал хозяй- |

|

|

|

ственных обществ, в т. ч. межмуници- |

|

|

|

пальных. |

|

|

|

[144]

ВОПРОС 42

ДОХОДЫ И РАСХОДЫ МЕСТНЫХ БЮДЖЕТОВ. МЕСТНЫЕ НАЛОГИ И СБОРЫ. МУНИЦИПАЛЬНЫЕ ЗАИМСТВОВАНИЯ

1. Понятие местного бюджета

Некоторыми учёными отношения, возникающие в процессе формирования и исполнения бюджета, а также установления и сбора местных налогов, осуществления муниципальных заимствований включается в состав более широкого правового образования – финансовой основы МСУ, завязанной на накоплении, распределении и ис-

пользовании денежных средств на местном уровне публичной власти.

Наличие местного бюджета – один из субстанциональных признаков МО. Он вытекает из ст. 9 Еврохартии и ч. 1 ст. 132 КРФ.

социально-экономический смысл |

|

|

правовой смысл |

|

как централизованный фонд денежных |

|

как нормативный правовой акт, разре- |

||

средств. |

|

шающий |

использование |

бюджетных |

как система общественных отношений, |

|

средств |

и определяющие |

основные |

складывающихся вокруг формирования |

|

направления их расходования. |

||

бюджета и управления им. |

|

|

|

|

Характерной особенностью бюджетных отношений в системе МП является их

нахождение на стыке двух отраслей – собственно МП и финансового (бюджетного) права. В связи с этим статьи № 131-ФЗ, отведённые вопросам местного бюджета,

состоят по большей части из бланкетных норм, отсылающих к БК РФ, иным ФЗ, а

также принятым в соответствие с ними законам субъектов РФ.

Местный бюджет (ст. 6 БК) – это форма образования и расходования денежных

средств МО, направленная на финансовое обеспечение задач и функций МСУ.

Согласно ст. 15 БК РФ, местный бюджет предназначен для финансирования рас-

ходных обязательств МО. Никакая иная форма образования и расходования

средств для этих целей применяться не может (хотя ранее бытовала практика создания внебюджетных фондов).

1. Расходные обязательства, возникаю- 2. Расходные обязательства, исполняе-

щие в связи с решением ОМСУ ВМЗ. мые за счёт субсидий и субвенций бюджетов вышестоящих уровней и обуслов-

ленные реализацией ОМСУ отдельных государственных полномочий.

Наряду с собственно бюджетом на местном уровне существуют иные формы учёта

иобособления финансовых ресурсов. К ним относятся:

консолидированные бюджеты муниципальных районов, представляю-

щие собой сумму бюджетов района и поселений, входящих в его состав –

позволяет оценить объём наличных средств и перспективы их дальнейшего расходования;

резервные фонды местных администраций, устанавливаемые ПО МО

(но не более чем 3% величины расходных обязательств местного бюджета) с

[145]

целью финансирования экстренных мероприятий (тушения пожаров, ликвидации стихийных бедствий и т.п.), по которым местными администрациями готовится ежегодный отчёт;

сметы доходов и расходов в отдельных населённых пунктов в составе

МО, порядок ведения которых утверждается МНПА.

Принципы, на которых основывается местный бюджет:

Сбалансированность – расходы должны соответствовать доходам с тем, чтобы не допускать наступления бюджетного дефицита. БК закрепляет пре-

дельные его величины: в общем случае это 10%, если свыше 50% доходов МО

обеспечивается регулирующими источниками – то 5%.

Самостоятельность – гарантируется наличием собственных источников доходов и правом ОМСУ определять порядок составления, утверждения, исполнения местного бюджета, осуществления контроля за этим процессом.

Государство обеспечивает МО92:

o закреплённые в законе собственные источники доходов;

o отчисления по регулирующим доходным источникам – то есть трансферты из вышестоящих бюджетов.

Гласность и открытость – ОМСУ обязаны своевременно опубликовать

местный бюджет и обеспечить ознакомление с ним граждан, проживающих

на территории МО. Кроме того, местный бюджет открыт для общественного

контроля и принимается с учётом мнения жителей, выраженного в ходе предварительных публичных слушаний.

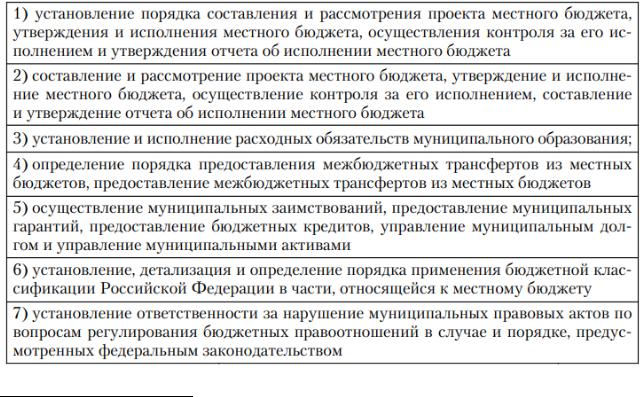

Бюджетные полномочия МО:

92 как отмечается в учебнике С.А. Авакьяна, ныне действующий механизм бюджетной отчётности ОМСУ перед ОГВ ставит под сомнение адекватность этого принципа объективным реалиям.

[146]

доп. районы |

доп. поселения |

Утверждение порядка и условий предо- |

формирование, принятие, исполнение |

ставления межбюджетных трансфертов |

смет доходов и расходов отдельных насе- |

поселениям |

лённых пунктов |

Оказание финансовой помощи бюдже- |

|

там поселений |

|

Определение случаев направления суб- |

|

сидий из бюджетов поселений для реше- |

|

ния вопросов межпоселенческого харак- |

|

тера в интересах соотв. МО |

|

Отчёт об исполнении консолидирован- |

|

ного бюджета |

|

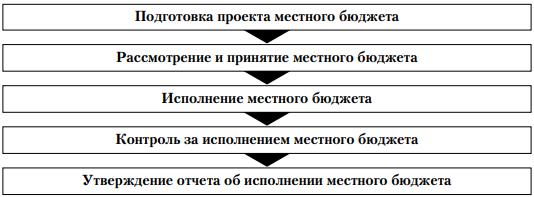

2. Основные стадии бюджетного процесса на местном уровне

Бюджетный процесс на местном уровне – это заданная законом последователь-

ность сменяющих друг друга организационно-правовых процедур, обеспечивающих

ность сменяющих друг друга организационно-правовых процедур, обеспечивающих

формирование, принятие и исполнение местного бюджета, а также контроль за его

формирование, принятие и исполнение местного бюджета, а также контроль за его

исполнением. Регулируется гл. 20 БК РФ, а также № 131-ФЗ, законами субъектов РФ,

исполнением. Регулируется гл. 20 БК РФ, а также № 131-ФЗ, законами субъектов РФ,

МНПА.

Участники данного процесса – глава МО, ПО МО, местная администрация, КСО

МО, главные администраторы и администраторы доходов бюджета, главные распорядители и распорядители бюджетных средств, а также получатели бюджетных

средств. У них имеются собственные полномочия.

|

|

|

1) |

одобряет предложенные администрацией основные |

|

|

|

направления бюджетной политики; |

|

|

Глава МО |

|

2) |

назначает публичные слушания по проекту бюджета; |

|

|

3) |

в случае необходимости осуществляет право законода- |

|

|

|

|

||

|

|

|

тельной инициативы в законодательном (представитель- |

|

|

|

|

ном) органе субъекта РФ. |

|

|

|

|

1) рассматривает проект местного бюджета на очередной |

|

|

|

|

финансовый год и плановый период, утверждает бюджет |

|

|

|

|

на очередной финансовый год и плановый период и отчет |

|

|

|

|

о его исполнении; |

|

|

|

|

2) |

организует осуществление последующего контроля за |

|

|

|

исполнением бюджета; |

|

|

|

|

3) выступает инициатором проведения публичных слуша- |

|

|

|

|

ний по проекту бюджета на очередной финансовый год и |

|

|

|

|

плановый период и по проекту годового отчета об испол- |

|

|

ПО МО |

|

нении бюджета; |

|

|

|

|

4) |

устанавливает, изменяет и отменяет местные налоги и |

|

|

|

сборы в соответствии с законодательством о налогах и |

|

|

|

|

сборах РФ; |

|

|

|

|

5) |

устанавливает налоговые льготы по местным налогам, |

|

|

|

основания и порядок их применения; |

|

|

|

|

6) |

определяет порядок исчисления и уплаты в бюджет не- |

|

|

|

налоговых доходов от использования и распоряжения |

|

|

|

|

имуществом, находящимся в муниципальной собственно- |

|

|

|

|

сти; |

|

|

|

|

|

[147] |

|

7) |

устанавливает размер отчислений от прибыли муници- |

|

пальных унитарных предприятий; |

|

|

8) утверждает в соответствии с законодательством норма- |

|

|

тивы затрат на содержание объектов и учреждений здра- |

|

|

воохранения, образования, культуры и спорта, дошколь- |

|

|

ных учреждений, детских лагерей отдыха, жилищного |

|

|

фонда и пр. |

|

|

1) |

разрабатывает и утверждает основные направления |

|

бюджетной и налоговой политики муниципального обра- |

|

|

зования; |

|

|

2) |

составляет прогноз социально-экономического разви- |

|

тия муниципального образования; |

|

|

3) осуществляет внесение на рассмотрение представитель- |

|

|

ного органа местного самоуправления проекта бюджета, а |

|

|

также отчета о его исполнении; |

|

|

4) |

вносит предложения по установлению, изменению, от- |

|

мене местных налогов и сборов, введению и отмене нало- |

|

Местная |

говых льгот по местным налогам; |

|

администрация |

5) |

обеспечивает исполнение местного бюджета; |

|

6) |

ведет реестр расходных обязательств муниципального |

|

образования; |

|

|

7) осуществляет муниципальные заимствования, обслужи- |

|

|

вание |

|

|

и управление муниципальным долгом в соответствии с фе- |

|

|

деральным законодательством; |

|

|

8) |

предоставляет муниципальные гарантии от имени му- |

|

ниципального образования; |

|

|

9) предоставляет субсидии муниципальным учреждениям, |

|

|

не являющимся бюджетными учреждениями. |

|

Распорядители |

Контролируют процесс расходования бюджетных средств, |

|

бюджетных средств |

например, выплату з/п. |

|

Администраторы |

Проводят поступление денежных средств в местные бюд- |

|

доходов |

жеты. |

|

|

|

Этапы бюджетного процесса: |

|

|

разрабатывается местной администрации на основе про- |

|

|

гноза социально-экономического развития МО; |

Подготовка |

|

может рассчитываться на срок 1 финансовый год или на 3 |

|

|

года (финансовый год и плановый период), что определя- |

|

|

ется МНПА; |

|

|

[148] |

|

|

|

вместе с бюджетом администрация готовит пакет докумен- |

|

|

|

тов: среднесрочный финансовый план МО, прогноз соци- |

|

|

|

ально-экономического развития; итоговые социально-эко- |

|

|

|

номические показатели; прогноз основных экономических |

|

|

|

параметров МО; методика; пояснительная записка; верх- |

|

|

|

ний предел мун. долга и т. д. |

|

|

|

вносится в ПО МО местной администрацией в срок, уста- |

|

|

|

новленный МНПА, но не позднее 15 ноября текущего года; |

|

Рассмотрение и |

|

порядок рассмотрения и принятия местного бюджета опре- |

|

|

деляется актом ПО МО и должен предусматривать 1) вступ- |

|

|

принятие |

|

|

|

|

ление МНПА о бюджете в силу не позднее 1 января очеред- |

|

|

|

|

|

|

|

|

ного года; 2) утверждение показателей и характеристик |

|

|

|

местного бюджета, оформляемых как приложения к МНПА. |

|

Исполнение |

|

обеспечивается местной администрацией |

|

|

|

Внешний – усилиями КСО; |

|

|

|

Внутренний – осуществляется внутренними функциональ- |

|

Контроль |

|

ными подразделениями ОМСУ или их д. лицами; |

|

|

Предварительный – для пресечения нарушений в процессе |

|

|

|

|

|

|

|

|

исполнения бюджета; |

|

|

|

Последующий – постфактум, после исполнения бюджета. |

|

|

|

отчет об исполнении местного бюджета; |

|

|

|

баланс исполнения местного бюджета, |

|

|

|

отчет о финансовых результатах деятельности субъектов |

|

Отчётность |

|

местного бюджетного процесса; |

отчет о движении денежных средств по счетам;

иные документы в соответствии с бюджетным законодательством.

3.Доходы местных бюджетов

Их составляют денежные средства, пополняющие местную казну.

Их можно разделить на:

административные – извлечённые с применением мер публично-властного

принуждения: штрафы, пени, налоги и др.;

частноправовые – полученные путём добровольных транзакций, т. е. до-

ходы от экономической деятельности МО, от использования мун. имущества

и т.п.

Собственные доходы МО классифицируются как:

налоговые (гл. 9 БК РФ)

неналоговые (ст. 41, 42, 46, 62 БК РФ);

безвозмездные поступления

1. Местные налоги:

налоговые в поселениях земельный налог –

100%НИФЛ93 - 100%

93 налог на имущество физических лиц

[149]

|

|

|

|

|

2. Федеральные налоги: |

|||||

|

|

|

|

|

|

НДФЛ – 10% |

|

|

||

|

|

|

|

|

|

ЕСХН – 50% |

|

|

||

|

|

|

|

|

3. |

Государственные по- |

||||

|

|

|

|

|

шлины на совершение от- |

|||||

|

|

|

|

|

дельных |

|

нотариальных |

|||

|

|

|

|

|

действий и выдачу разре- |

|||||

|

|

|

|

|

шений на движение тяже- |

|||||

|

|

|

|

|

ловесного |

|

(опасного) |

|||

|

|

|

|

|

транспорта. |

|

|

|

||

|

|

|

|

|

4. Налоги, предусмотрен- |

|||||

|

|

|

|

|

ные специальными нало- |

|||||

|

|

|

|

|

говыми |

режимами, |

а |

|||

|

|

|

|

|

также |

региональные |

||||

|

|

|

|

|

налоги |

по |

нормативам, |

|||

|

|

|

|

|

установленным |

законами |

||||

|

|

|

|

|

субъектов РФ. |

|

|

|||

|

|

|

|

|

5. Налоги, предусмотрен- |

|||||

|

|

|

|

|

ные специальными нало- |

|||||

|

|

|

|

|

говыми |

режимами |

или |

|||

|

|

|

|

|

местные налоги по нор- |

|||||

|

|

|

|

|

мативам |

|

отчислений, |

|||

|

|

|

|

|

предусмотренных реше- |

|||||

|

|

|

|

|

нием ПО МО муниципаль- |

|||||

|

|

|

|

|

ного района. |

|

|

|||

|

|

|

|

|

1. Местные налоги: |

|

||||

|

|

|

|

|

|

земельный |

налог |

– |

||

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

|

НИФЛ94 - 100% |

|

||||

|

|

|

|

|

2. Федеральные налоги: |

|||||

|

|

|

|

|

НДФЛ |

– |

5% |

(15% |

на |

|

|

|

|

|

|

|

межселенных тер.) |

|

|||

|

|

|

|

|

налог на вменённые до- |

|||||

|

|

|

|

|

|

ходы от отдельных ви- |

||||

|

|

|

|

|

|

дов |

деятельности |

– |

||

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

в мун. районах |

|

|

ЕСХН – 50% (100% на |

||||

|

|

|

|

|

межселенных |

террито- |

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

риях) |

|

|

|

|

|

|

|

|

|

3. |

Государственные по- |

||||

|

|

|

|

|

шлины: |

|

|

|

|

|

|

|

|

|

|

всех судов общей юрис- |

|||||

|

|

|

|

|

|

дикции, мировых су- |

||||

|

|

|

|

|

|

дей; |

|

|

|

|

|

|

|

|

|

|

совершение юр. значи- |

||||

|

|

|

|

|

|

мых действий и выдачу |

||||

|

|

|

|

|

|

документов; |

|

|

||

|

|

|

|

|

|

выдачу |

специальных |

|||

|

|

|

|

|

|

разрешений. |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

94 налог на имущество физических лиц |

|

|

|

|

|

|

|||

[150] |

|

|

|

|

|

|

|

|||