1472

.pdfОсновными документами национальной законодательной базы в области охраны окружающей среды являются такие традиционные для стран ЕС формы, как конституция (для тех стран, где она есть), национальные законы, положения, постановления, административные кодексы (рис. 5.5).

Наличие развитой и эффективно используемой национальной законодательной базы позволяет эффективно использовать комплекс других инструментов – экономических, социальных и планирования для разработки и реализации национальной экологической политики. При этом важная роль в этом комплексе отводится экономическим инструментам.

Рис. 5.5. Основные элементы национальной законодательной базы [1]

111

5.3. ЭКОНОМИЧЕСКИЕ ИНСТРУМЕНТЫ РЕАЛИЗАЦИИ

ЭКОЛОГИЧЕСКОЙ ПОЛИТИКИ

Экономические инструменты до 70-х годов XX в. весьма ограниченно применялись в природоохранных целях – преимущество отдавалось команд- но-контрольным методам. Пройдя определенный эволюционный путь за последние 30 лет (рис. 5.6), экономические инструменты заняли ведущее место, и их использование только в европейских странах к середине 90-х годов выросло почти на 50 % [10].

Рис. 5.6. Эволюция экономических инструментов [10]

Эволюция экономических инструментов шла в направлении от механизмов интеграции экологической политики в налоговой системе (эконалоговая реформа) к переносу центра тяжести налоговой нагрузки с фонда оплаты труда на экологически вредную деятельность и продукцию (выбросы и сбросы вредных веществ, размещение отходов в окружающей среде и т.п.).

В 1995 г. ЕС экономические инструменты были признаны одними из наиболее эффективных для реализации экологической политики. Вместе с тем, несмотря на важность экономических инструментов, при разработке и реализации национальных экологических политик используется единый комплекс правовых, экономических и социальных мер [7].

Основной целью экономических инструментов в настоящее время является экономическое развитие и одновременно улучшение качества окружающей среды.

Экономические инструменты прежде всего направлены на улучшение благосостояния населения, в котором ведущую роль играет экологическая составляющая.

Согласно разработанной Организацией по экономическому сотрудничеству и развитию (ОЭСР) классификации экономических инструментов природоохранной деятельности и управления природными ресурсами можно выделить следующие их типы:

–экологические налоги и сборы;

–системы использования многооборотной продукции;

112

–финансовые стимулирующие инструменты;

–субсидии [11].

Анализ достаточно обширной литературы по применению экономических инструментов в управлении природоохранной деятельностью в странах ЕС позволяет выделить дополнительно к указанными выше, следующие:

–плата за экологические правонарушения;

–система возвратных (возвращаемых) депозитов, залоговая цена;

–торговля правами (пропусками, разрешениями) на выброс загрязнений;

–гражданская ответственность (компенсация ущерба);

–ускоренная амортизация основных фондов;

–платежи на покрытие затрат;

–фискальные инструменты [8].

Накопленный опыт использования экономических инструментов в странах ЕС показал, что они являются весьма важными рыночными инструментами интеграции экологических интересов в общие стратегии и политики экономического развития, позволяющие более эффективно перераспределять ресурсы для обеспечения безопасного поведения всех субъектов общества на принципах устойчивого развития для достижения целевых показателей национальной экологической политики.

Стратегическая цель использования экономических инструментов заключается в формировании такого поведения экономических субъектов в рыночных условиях, которое позволит избежать перевода внешних издержек (разрушение или истощение объектов окружающей среды и ресурсов) во внутренние, добиться их материальной (не исключается и моральной) заинтересованности в достижениицелей изадач экологической политики страны.

Реализация этой стратегической цели позволяет не только стимулировать экологически безопасное поведение экономических субъектов, но и получить дополнительные ресурсы для финансирования мероприятий по обеспечению необходимого экологического качества объектов окружающей среды и благоприятной жизни населения [1].

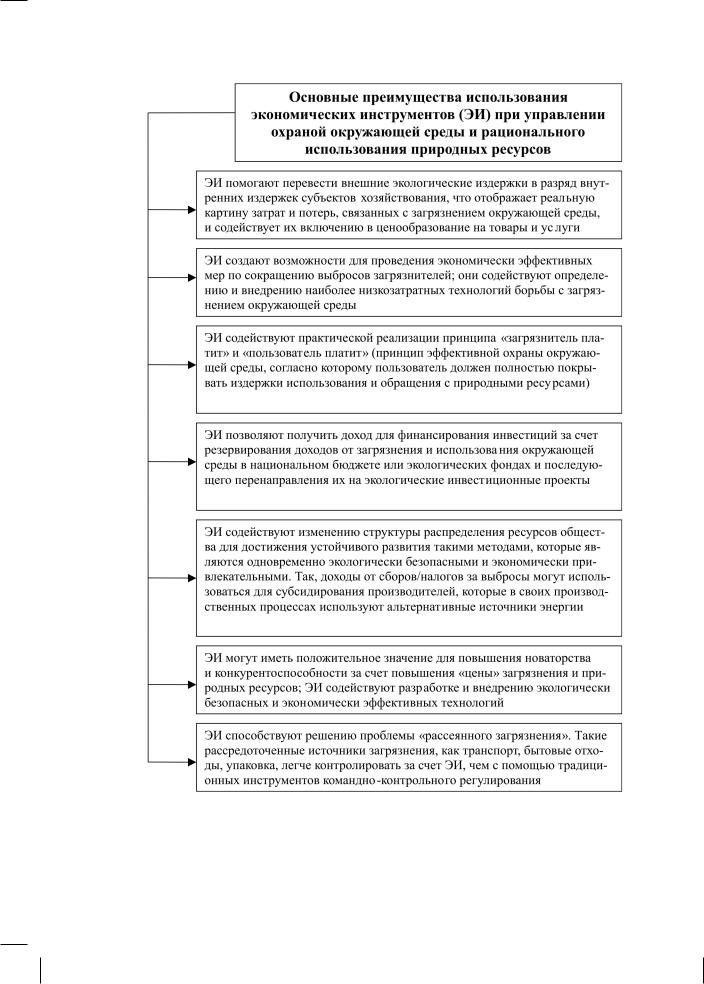

Основные преимущества использования экономических инструментов представлены на рис. 5.7.

Экологические налоги и сборы. К этой категории налогов и сборов относятся платежи за выбросы, использование ресурсов, плата за экологические правонарушения, налоги и сборы за продукцию.

Функции экологических сборов и налогов заключаются:

– в покрытии издержек, связанных с использованием экологических услуг (например, плата за коллективные услуги: водоснабжение, сбор и очистка отходов, добыча ресурсов и т. д.);

113

Рис. 5.7. Преимущества использования экономических инструментов в природоохране [1]

114

–образовании дохода для целенаправленного финансирования инвестиций в окружающую среду (например, плата за выбросы загрязнителей

встранах с переходной экономикой);

–стимулировании: экологические налоги и сборы (а также, например, налоговые льготы на производство энергии на основе отходов) содействуют формированию экологически безопасного поведения; данная функция особенно активно используется в ряде стран ЕС [1].

Основные налоги и сборы

Плата за выбросы (сборы, налоги) – прямые платежи, основанные на измерении или оценках количества и качества загрязнителя. Поступления от этих налогов и сборов резервируются в специальных экологических фондах или в бюджете и расходуются для инвестирования в охрану окружающей среды. В странах ЕС введена система дифференциации ставки, стимулирующая внедрение экологически совершенных технологий.

Плата за пользование ресурсами (сборы и налоги) – платежи за кол-

лективные услуги в сфере природопользования в основном используются местными властями в качестве финансового механизма для покрытия затрат, например, на сбор и очистку сточных вод и утилизацию твердых отходов. В управлении природными ресурсами плата взимается за использование природного ресурса (например, минералов), парков, за спортивное рыболовство или охоту.

Основной принцип – «загрязнитель платит». Нерациональное природопользование влечет за собой дифференцированный рост налогов и сборов.

Плата за экологические правонарушения применяется к загрязнителям,

не выполняющим требования природоохранного регулирования и управления природными ресурсами. Она может определяться по-разному, например, на базе ущерба или прибыли, полученной из-за несоблюдения экологических требований.

Система возвратных или возвращаемых депозитов, залоговая цена.

Плата производится в момент покупки продукта (например, стеклянных бутылок). Плата (депозит) частично или полностью возмещается при возврате продукта дилеру или специализированной организации, занимающейся переработкой [8].

Эта традиционная система применяется к ряду продуктов, таких как устаревшие автомобильные корпуса, пустые бутылки, использованные электрические батарейки, холодильники, различного рода пластиковые контейнеры, металлические банки и пр. Несмотря на свою простоту, данный механизм позволяет снизить поступление отходов в окружающую

115

среду, в том числе и токсичных, сберечь значительные средства и ресурсы за счет их утилизации [9].

Торговля правами (разрешениями) на выбросы (иногда называется «тор-

говлей выбросами»). Идея торговли разрешениями на выбросы загрязнителей была введена в практику Дж. Дэйлзом в 1968 г. Согласно этой идее разрешения на выбросы загрязнителей даются государственными органами в области охраны окружающей среды и могут размещаться на рынке, где происходит их торговля по рыночным правилам [1].

Эта система основана на следующем принципе: любое увеличение количества выбросов или объема использования природных ресурсов в одном месте должно быть сбалансировано эквивалентным или иногда большим сокращением количества выбросов в другом. Например, если для определенного района зафиксирован официальный предел выбросов, то загрязняющее предприятие может построить новый цех или расширить свою деятельность, только если это не увеличит общий объем загрязнения в районе. Для этого компании придется купить «права» или разрешения на загрязнение у других предприятий, расположенных в том же районе. В свою очередь, это требует сокращения выбросов на количество, равное дополнительному увеличению загрязнения в результате новой деятельности [8].

Продажа прав на загрязнение теоретически является идеальной системой с целым рядом преимуществ.

Торговые партнеры будут извлекать выгоду при нулевой цене со стороны государства, что обусловливает значительные сбережения для экономики (так же как и в случае с налогами).

Абсолютное количество загрязнений (ряд пропусков/разрешений на рынке) устанавливается первично так, чтобы не было колебаний при достижении целей сохранения природы. Если на рынке появится новый источник загрязнения (например, новый завод), это увеличит цену на разрешение, сохраняя неизменным количество загрязнений;

Новые заводы могут обосновываться на контролируемой территории, купив разрешение / пропуск у уже существующих заводов, провоцируя экономический рост и защиту окружающей среды.

Такие разрешения/пропуски автоматически регулируют инфляцию (цена пропусков увеличивается), в отличие от налогов, требующих периодических пересмотров.

При умелой организации торговля выбросами позволяет добиться минимизации расходов на достижение определенной цели по охране окружающей среды: загрязнитель, которому достижение определенного уровня со-

116

кращения выбросов обходится дешево, будет реализовывать мероприятия по сокращению выбросов; загрязнитель, для которого сокращения выбросов на предприятии обходятся дорого, предпочтет купить разрешение (у правительства или другого участника рынка, желающего продать такие разрешения). Таким образом, определенного уровня сокращения загрязнения можно добиться гораздо меньшими затратами.

Система торговли выбросами ограничивается территорией, загрязнению которой способствуют все предприятия, расположенные на ней и имеющие право участвовать в торговле, и при условии, что поступающее с этих предприятий загрязнение не выходит за пределы действия системы торговли выбросами [1].

Экологические акцизные налоги получили широкое распространение в европейских странах. Во Франции, Германии, Италии действует налог на смазочные масла, в Норвегии и Швеции – на минеральные удобрения и пестициды, за счет которых финансируется программа устойчивого, экологосбалансированного сельского хозяйства. В Австрии и Великобритании введен налог на пользование нефтяными и топливными продуктами. В Финляндии применяется налог на использование одноразовой тары, который привел к тому, что около 95 % емкостей используются повторно. В Италии действует налог на пластиковые пакеты, не поддающиеся разложению. В количественном отношении он составляет пятикратную цену самого пакета. В ряде стран действуют налоги на аккумуляторы и старые автомобили.

Впервые налоговый механизм был применен в середине 70-х гг. во Франции и Нидерландах в отношении сбросов в воду загрязняющих веществ.

ВШвеции, которая получает 10 % своих доходов от энергетических

иэкологических налогов, налог на двуокись серы позволил сократить ее выброс на 80 % за период 1980–1994 гг. – на шесть лет раньше установленного срока. В Норвегии энергетические налоги помогли уменьшить выброс углекислого газа в некоторых промышленных секторах более чем на 20 % с 1991 г. В Дании «зеленые» налоги на отходы позволили увеличить долю их переработки и вторичного использования с 35 % в 1985 г. до

61 % в 1995 г. [9].

Стимулирующие налоги и платежи. Основная цель этих инструмен-

тов – изменение поведения, наносящего ущерб окружающей среде. В дополнение к обязательному созданию дохода, стимулирующие платежи/налоги создают ценовые сигналы, необходимые для достижения природоохранных целей. Например, через последовательное изменение величины платежа в соответствии с объемом инвестиций и затрат на сокращение загрязнения. Часто

117

стимулирующие инструменты применяются в форме платежей, с последующим использованием доходов для дальнейшего поощрения изменения поведения через субсидирование природоохранных инвестиций.

Основной целью финансовых стимулов является побуждение хозяйствующих субъектов соблюдать нормативные требования по охране окружающей среды и рациональному использованию природных ресурсов.

Финансовые стимулы являются формой финансовых обязательств по достижению улучшения качества окружающей среды.

Штрафы и санкции за нарушение экологических нормативов (сверхнормативные выбросы и сбросы, опасные методы захоронения отходов и т.д.) являются прямыми платежами, которые поступают в государственные экологические фонды и идут на инвестирование природоохранных проектов.

Платежи на покрытие затрат – платежи, идущие на покрытие затрат по предоставлению экологических услуг отдельным потребителям или общественности. Подобные платежи часто встречаются в водном секторе и в управлении отходами.

Фискальные инструменты. Они направлены прежде всего на увеличение доходов бюджета. Они могут также стимулировать позитивные изменения в поведении природопользователей, но это не является их основной целью.

Залоговый депозит используется с целью обеспечения гарантий выполнения экологических требований загрязнителями или природопользователями. Они должны внести депозит в форме залога. Залог возвращается, когда обязательства выполнены.

Гражданская ответственность. Выплаты производятся в соответствии с гражданским законодательством для компенсации ущерба, нанесенного вследствие загрязнения окружающей среды. Эти выплаты производятся «жертвам» (систематического или случайного загрязнения) или государству. Они могут применяться в контексте особых правил ответственности и компенсационных схем или фондов, финансируемых за счет взносов потенциальных загрязнителей (например, фонды борьбы с нефтяными разливами).

Субсидии – все формы прямой финансовой помощи загрязнителям или пользователям природных ресурсов, например, в виде грантов, мягких займов, налоговых льгот, ускоренной амортизации и т.п. [8].

Субсидии не ограничиваются только прямыми платежами (безвозмездной помощью, финансовой поддержкой) производителям и ценовыми скидками для потребителей; они также включают следующие меры:

–налоговые кредиты, льготы и освобождения;

–льготные кредиты; гарантии по кредитам;

118

–отсрочки платежей; отказ от требования выплаты долга;

–тарифные ограничения и льготы;

–предоставление общественных услуг или установление платы за пользование инфраструктурой ниже уровня реальных издержек (тарифы на общественные услуги, например, общественный транспорт и т. д.) [1].

Ускоренная амортизация основных фондов является апробированной мерой для стимулирования приоритетных видов деятельности, научно-тех- нического прогресса. Предприятие, завышая амортизационные отчисления, тем самым сокращает размер прибыли, подлежащей налогообложению, в результате чего возрастает его чистая прибыль.

Опыт использования ускоренной амортизации в природоохранных целях в ряде стран показал хороший эффект с точки зрения быстрого накопления капитала для обновления оборудования с целью минимизации экологического ущерба. Так, например, в Германии уровень амортизации очистных сооружений составляет 60 % в первый и 10 % в последующие четыре года (при общей норме около 7 %). В Великобритании очистное оборудование амортизируется также в пятилетний срок, а во Франции 50 % такой техники подлежит амортизации всего за один год [9].

Налоги и сборы за продукцию. Основная цель этого экономического инструмента заключается в налогообложении материалов, сырья и готовой продукции, использование которых может оказать негативное воздействие на окружающую среду и население.

Полученные при этом финансовые средства могут направляться на минимизацию этого негативного воздействия (коллективная переработка товара, материалов и сырья, программы по минимизации образования отходов, их переработке, утилизации, уничтожению). Примером таких налогов и сборов является упаковка, источники электропитания, автомобильные покрышки, электронный и электрический шрот.

Необходимо отметить важные отличительные черты экологических налогов и платежей. Экологические платежи и налоги создают доход, но фундаментальное различие заключается в том, зарезервированы ли доходы только на экологические нужды либо они могут использоваться общими нацио-

нальными и местными бюджетами. Здесь термин «плата» применяется к большей части доходов, идущих на природоохранные цели. Например, термин «плата» используется, если доходы поступают в экологические фонды, водные фонды или на государственные предприятия, предоставляющие муниципальные услуги, такие как очистка сточных вод и утилизация твердых отходов. Если доходы не определены на экологические расходы, использует-

119

ся термин «налог». Этот простой подход в большой степени совпадает с текущими определениями ОЭСР терминов «плата/сборы» и «налоги». Дальнейшие различия могут проявиться в отношении целей и конструкции экологических платежей и налогов, в зависимости от задач природоохранной политики и функции инструмента [8].

Использование многооборотной продукции (ИМП) получает все боль-

шее распространение в странах ЕС. Оно не только стимулирует вторичное использование и переработку отходов, но и делает производителей отходов ответственными за обращение с ними.

В основу ИМП положен принцип уплаты залога за тару при продаже товара и возврата залога после сдачи тары обратно продавцу или его уполномоченному (специализированный пункт сбора залоговой тары).

Так, уплатив за продукт в стеклянной бутылке (внесение залога), покупатель может получить обратно залог после сдачи бутылки в месте продажи товара или в пункте сбора залоговой тары.

При хорошей организации системы ИМП высоко эффективны и показатель объема возращенной тары на примере стеклянных бутылок бли-

зок к 90–95 %.

Оптовые продавцы перечисляют внесенные залоговые суммы в фонды переработки продукции, откуда они поступают в процессе компенсации затрат на сбор, переработку и транспортировку залогового товара и получаемых при этом отходов в инфраструктуры, занятые в сфере многооборотной тары.

Использование экономических инструментов, несмотря на их высокую эффективность, в процессе разработки и реализации национальных экологических политик в странах ЕС обычно осуществляется комплексно с другими инструментами регулирования политики. При этом выбор тех или иных инструментов должен производиться с учетом использования критериев эффективного контроля за соблюдением установленных правил и процедур [1].

5.4. ИНСТРУМЕНТЫ ОЦЕНКИ ВОЗДЕЙСТВИЯ

НА ОКРУЖАЮЩУЮ СРЕДУ

Перед принятием решения о предполагаемой деятельности необходимо располагать достаточной информацией о возможном неблагоприятном воздействии в случае реализации этой деятельности на объекты окружающей среды и население.

120