681

.pdf0,001300 |

0,000680 |

0,000096 |

0,000161 |

0,000450 |

–0,000132 |

0,000763 |

0,000310 |

0,000556 |

0,000680 |

0,000600 |

0,000016 |

0,000175 |

0,000306 |

–0,000130 |

0,000518 |

0,000211 |

0,000414 |

0,000096 |

0,000016 |

0,001100 |

0,000074 |

–0,000187 |

–0,000055 |

–0,000035 |

–0,000086 |

–0,000073 |

0,000161 |

0,000175 |

0,000074 |

0,002000 |

0,000022 |

–0,000193 |

0,000071 |

0,000224 |

0,000153 |

0,000450 |

0,000306 |

–0,000187 |

0,000022 |

0,000600 |

–0,000114 |

0,000305 |

0,000230 |

0,000174 |

–0,000132 |

–0,000130 |

–0,000055 |

–0,000193 |

–0,000114 |

0,001100 |

–0,000079 |

0,000099 |

–0,000057 |

0,000763 |

0,000518 |

–0,000035 |

0,000071 |

0,000305 |

–0,000079 |

0,000700 |

0,000201 |

0,000350 |

0,000310 |

0,000211 |

–0,000086 |

0,000224 |

0,000230 |

0,000099 |

0,000201 |

0,000400 |

0,000137 |

0,000556 |

0,000414 |

–0,000073 |

0,000153 |

0,000174 |

–0,000057 |

0,000350 |

0,000137 |

0,000600 |

В ходе решения поставленной задачи предложенным методом были найдены портфели ценных бумаг (табл. 2).

|

|

|

|

|

Таблица 2 |

|

Результаты формирования портфелей |

|

|||

|

|

|

|

|

|

Компания |

|

Осторожный инвестор |

Рискованный |

|

Нейтральный |

|

|

|

инвестор |

|

к риску инвестор |

Сбербанк |

|

0,51235141 |

0 |

|

1 |

Газпром |

|

0 |

0 |

|

0 |

ВТБ |

|

0 |

0 |

|

0 |

ЕЭС |

|

0,217191719 |

1 |

|

0 |

ЛУКОЙЛ |

|

0 |

0 |

|

0 |

Норникель |

|

0,254014682 |

0 |

|

0 |

Роснефть |

|

0 |

0 |

|

0 |

Северсталь |

|

0 |

0 |

|

0 |

Сургутнефтегаз |

|

0 |

0 |

|

0 |

ДОХОДНОСТЬ |

|

0,014758926 |

–0,037500001 |

|

0,047337278 |

Примечание: доходности соответствующих портфелей были рассчитаны за первые два месяца 2011 г.

Таким образом, доходность последнего из портфелей, вычисленных по предложенной для нейтрального к риску инвестора модели, оказалась положительной, и она выше, чем для осторожного инвестора. В то же время результат доходности для второго портфеля отрицательный. Можно сделать вывод, что рискованный инвестор неадекватно оценивает ситуацию на финансовом риске, что приводит к тому, что результатом его вложения в портфель инвестиций являются денежные потери в 3,75 % от вложенной денежной суммы.

Реальная ситуация на рынке такова, что действительно нейтральных к риску инвесторов нет. Чаще всего инвесторы стараются

131

как можно больше снизить риск, при этом теряя часть доходности. Поэтому далее в нашем исследовании будем рассматривать все же осторожно относящегося к риску инвестора, при этом варьируя показатель неприятия риска и отслеживая связь между ним и показателем доходности.

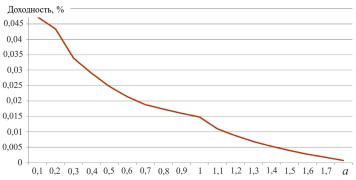

Рис. 2. График доходности портфеля инвестиций в зависимости от коэффициента функции полезности а

Сравним полученные результаты доходности с результатами расчетов по моделям оптимизации структуры портфеля, основанным на максимизации аддитивного критерия качества [7], на основе оптимизации коэффициента вариабельности [8], на основе вероятностной моде-

ли [1] (табл. 3).

Таблица 3

Результаты формирования портфелей различными математическими методами

|

|

|

|

Модель |

Модель |

Модель |

|

Аддитивный |

Коэффици- |

Вероятно- |

ожидае- |

||

|

ожидаемой |

ожидаемой |

мой по- |

|||

Компания |

критерий |

ент вариа- |

стная мо- |

полезности |

полезности |

|

|

качества |

бельности |

дель |

с коэф. |

с коэф. |

лезности |

|

|

|

|

a = 0,2 |

a = 0,5 |

с коэф. |

|

|

|

|

a = 0,7 |

||

|

|

|

|

|

|

|

Сбербанк |

0 |

0 |

0,232827 |

0,9534 |

0,7058 |

0,5988 |

Газпром |

0 |

0 |

0 |

0 |

0 |

0 |

ВТБ |

0,202 |

0,13965618 |

0,307243 |

0 |

0 |

0 |

ЕЭС |

0,048 |

0,00192101 |

0 |

0,0466 |

0,222 |

0,2215 |

ЛУКОЙЛ |

0,245 |

0,13536371 |

0,139096 |

0 |

0 |

0 |

Норникель |

0,177 |

0,09760164 |

0 |

0 |

0,0722 |

0,2215 |

Роснефть |

0,002 |

0 |

0 |

0 |

0 |

0 |

132 |

|

|

|

|

|

|

Окончание табл. 3

|

|

|

|

Модель |

Модель |

Модель |

|

|

Аддитивный |

Коэффици- |

Вероятно- |

ожидае- |

|||

|

ожидаемой |

ожидаемой |

мой по- |

||||

Компания |

критерий |

ент вариа- |

стная мо- |

полезности |

полезности |

||

|

качества |

бельности |

дель |

с коэф. |

с коэф. |

лезности |

|

|

|

|

|

a = 0,2 |

a = 0,5 |

с коэф. |

|

|

|

|

|

a = 0,7 |

|||

|

|

|

|

|

|

||

Северсталь |

0,152 |

0,45280537 |

0,319933 |

0 |

0 |

0 |

|

Сургунеф- |

0,173 |

0,17265209 |

0 |

0 |

0 |

0 |

|

тегаз |

|||||||

|

|

|

|

|

|

||

ДОХОД- |

0,018872718 |

–0,0018371 |

0,0152183 |

0,0434 |

0,0247 |

0,0189 |

|

НОСТЬ |

|

|

|

|

|

|

Доходности портфелей, рассчитанных по предложенной в работе модели, для осторожного инвестора при значениях коэффициента а из промежутка от 0 до 1 выше (рис. 2), чем результаты доходностей данных трех методик, следовательно, делаем вывод, что наша модель для этих значений неприятия риска адекватна и может быть использована на рынке для формирования доходного портфеля.

Вычисления на основе ретроспективных данных показали адекватность предложенной модели, что позволяет сделать вывод о том, что она может быть использована инвестором при инвестировании и управлении портфелем ценных бумаг для получения прибыли.

Библиографический список

1.Лукашин Ю.П. Оптимизация структуры портфеля ценных бумаг // Экономика и математические методы. – 1995. – Т. 31, вып. 1. –

С. 138–150.

2.Тинякова В.И., Ратушная Е.А. Расширенный анализ инвестиционных возможностей при формировании портфеля ценных бумаг // Современная экономика: проблемы и решения. – 2010. – Вып. 5. –

С. 143–152.

3.Никонович Н.Н. Моделирование и оптимизация портфельных инвестиций в стохастических нестационарных условиях // Инструментальные методы экономики. – 2010. – № 3.

4.Markowitz H. Portfolio selection // Journal of Finance. – 1952. – March. – P. 77–91.

5.Markowitz H. Mean – Variance Analysis in Portfolio Choice and CapitalMarkets. – Cambridge, Massachusetts: Blackwell, 1990.

6.Финам, экспорт котировок. – URL: http://www.finam.ru/analysis/export/default.asp.

133

7.Лоули Д., Максвелл А. Факторный анализ как статистический метод. – М.: Мир, 1967.

8.Лотов А.В., Поспелова И.И. Многокритериальные задачи принятия решений. – М.: МАКС Пресс, 2008. – 197с.

9.Шелобаев С.И. Математические методы и модели в экономике, финансах, бизнесе. – М.: ЮНИТИ-ДАНА, 2001. – 367 с.

References

1.Lukashin Ju.P. Optimizacija struktury portfelja cennyh bumag [The structure optimization of a portfolio of securities]. Jekonomika i matematicheskie metody, 1995, vol. 31, no. 1, pp. 138–150.

2.Tinyakova V.I., Ratushnaya E.A. Rasshirennyj analiz investicionnyh vozmozhnostej pri formirovanii portfelja cennyh bumag [Expanded analysis of investment potential along with securities portfolio formation].

Sovremennaja jekonomika: problemy i reshenija, 2010, no. 5, pp. 143–152.

3.Nikonovich N.N. Modelirovanie i optimizacija portfel'nyh investicij v stohasticheskih nestacionarnyh uslovijah [Modeling and optimization of portfolio investments in stochastic non-stationary conditions]. Instrumental'nye metody jekonomiki, 2010, no. 3, available at: http://www.uecs.ru/ uecs-23-232010/item/197-2011-03-23-11-48-50.

4.Markowitz H. Portfolio selection. Journal of Finance, 1952, March, pp. 77–91.

5.Markowitz H. Mean – Variance Analysis in Portfolio Choice and CapitalMarkets. Cambridge, Massachusetts: Blackwell, 1990.

6.Finam, jeksport kotirovok, available at: http://www.finam.ru/analysis/export/default.asp.

7.Lawley D., Maxwell A. Factor analysis as a statistical method. Moscow: Mir, 1967, 141 p.

8.Lotov A.V., Pospelova I.I. Mnogokriterial'nye zadachi prinjatija reshenij [Multicriterion problems of decision-making]. Moscow: MAKS Press, 2008, 197 р.

9.Shelobaev S.I. Matematicheskie metody i modeli v jekonomike, finansah, biznese [Mathematical methods and models in economy, finance, business]. Moscow: JuNITI-DANA, 2001, 367 p.

Получено 28.09.2012

134

Сведения об авторах

Назарова Елена Владимировна (Пермь, Россия) – студентка кафедры прикладной математики Пермского национального исследовательского политехнического университета (614990, г. Пермь, Ком-

сомольский пр., д. 29, e-mail: lena22.89@list.ru).

Осечкина Татьяна Алексеевна (Пермь, Россия) – кандидат фи-

зико-математических наук, доцент кафедры прикладной математики Пермского национального исследовательского политехнического университета (614990, г. Пермь, Комсомольский пр., д. 29, e-mail: litvino- va90-210@mail.ru).

About the authors

Nazarova Elena Vladimirovna (Perm, Russia) – student, Department of Applied Mathematics, Perm National Research Politechnic University (29, Komsomolsky av., Perm, 614990, Russia, e-mail: lena22.89@list.ru).

Osechkina Tatyana Alekseevna (Perm, Russia) – Ph.D. of Physical and Mathematic Sciences, Associate Professor, Department of Applied Mathematics, Perm National Research Polytechnic University (29, Komsomolsky av., Perm, 614990, Russia, e-mail: litvinova90-210@mail.ru).

135

УДК 519.87

Л.Ф. Нигматуллова, Н.Г. Третьякова

Пермский национальный исследовательский политехнический университет, Пермь, Россия

МОДЕЛЬ ФОРМИРОВАНИЯ ОПТИМАЛЬНОГО КРЕДИТНОГО ПОРТФЕЛЯ ФИЛИАЛА КОММЕРЧЕСКОГО БАНКА

Статья посвящена важному для коммерческого банка вопросу формирования кредитного портфеля. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Вместе с тем невозврат кредитов может привести банк к банкротству. Поэтому изучение проблемы формирования оптимального кредитного портфеля коммерческого банка является актуальным. С учетом анализа финансового положения потенциальных заемщиков, а также возможностей банка построена модель формирования оптимального кредитного портфеля.

Ключевые слова: кредит, кредитный портфель, математическая модель, оптимизация, коммерческий банк.

L.F. Nigmatullova, N.G. Tretyakova

Perm National Research Polytechnic University, Perm, Russia

MODEL OF FORMATION OF AN OPTIMUM CREDIT PORTFOLIO OF BRANCH OF COMMERCIAL BANK

Article is devoted important for commercial bank to a question of formation of a credit portfolio. In world practice the considerable part of profit of bank is connected with crediting. At the same time, the non-return of the credits can result bank in bankruptcy. Therefore studying of a problem of formation of an optimum credit portfolio of commercial bank is actual. Taking into account the analysis of a financial position of potential borrowers, and also taking into account possibilities of bank we will construct model of formation of an optimum credit portfolio.

Keywords: credit, credit portfolio, mathematical model, optimization, commercial bank.

Доходы от кредитных операций остаются для банков основным источником получения прибыли. Однако невозврат кредитов может привести банк к банкротству. Поэтому исследование проблемы формирования оптимального кредитного портфеля коммерческого банка является актуальным.

Банк представляет собой сложный объект моделирования, требующий прежде всего комплексного подхода.

136

В связи с этим наибольшее распространение имеют либо частные модели, описывающие конкретную сферу деятельности банка, либо обобщенные полные модели, которые хотя и отображают функционирование банка в целом, но делают это весьма приближенно.

Математические модели формирования кредитного портфеля банка относятся к так называемым частным моделям банковской деятельности.

Кредитный портфель – результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени [1].

Формирование и оценка кредитного портфеля являются одними из основополагающих моментов в деятельности банка, позволяющими более четко выработать тактику и стратегию развития коммерческого банка.

Процесс формирования кредитного портфеля [2] включает такие этапы, как:

–оценка кредитоспособности заемщика и вероятности его финансовой несостоятельности;

–определение величины возможных потерь по ссудам в связи с существованием кредитного риска и принятие решения о кредитовании заемщика с учетом показателей риска и доходности совокупного кредитного портфеля [3].

Рассмотрим математическую модель, отображающую процесс формирования структуры активов с учетом:

1) наличия собственных средств SK и привлеченных средств k-го

вида Dk по депозитной ставке dk , k =1,q;

2) необходимых резервов Ri , отчисляемых по норме ri с каждого вида активов Ai , i =1,m;

3) распределение долей xij активов i-го вида по проектам j,

j =1,n [4].

Критерием оптимальности является общий доход при известной

эффективности проекта lij |

( i = |

1,m |

, j = |

1,n |

). |

|

Формально модель может быть записана следующим образом: |

||||||

m |

n |

|

q |

|||

∑∑lij xij |

−∑dk Dk → max. |

|||||

i=1 |

j=1 |

k =1 |

||||

137

m |

|

|

q |

|

|

∑(Ai + Ri ) |

≤ SK + ∑Dk ; |

|

|||

i=1 |

|

|

k =1 |

|

|

ri Ai |

≤ Ri , i = |

|

; |

(1) |

|

1,m |

|||||

n

∑xij ≤ Ai , i =1,m ; j=1

xij , Ai , Ri ≥ 0, i =1,m , j =1,n .

Следует отметить, что в условиях переходного периода актуальным является включение в модель фактора риска. Поскольку переходные процессы обычно характеризуются, во-первых, высокими темпами изменения инфляции, а во-вторых, нестабильностью экономических процессов и отсутствием устоявшихся правовых и этических норм бизнеса, то наиболее важными видами рисков являются риски процентной ставки и невозврата кредита; при этом при моделировании применяется обычно вероятностный подход.

При формировании кредитного портфеля банк получает доход, сопряженный с риском невозврата выданных ссуд. Это позволяет рассматривать формирование кредитного портфеля как создание инвестиционного портфеля. Основной моделью современной теории создания портфеля является модель Марковица [5].

Подход Марковица начинается с предположения, что инвестор в настоящий момент имеет конкретную сумму денежных средств для инвестирования (приобретение активов). Эти деньги будут инвестированы на определенный промежуток времени, который называется периодом владения. В конце периода владения инвестор продает активы, которые были куплены в начале периода. Таким образом, подход Марковица может быть рассмотрен как дискретный подход. В начальный момент времени инвестор должен принять решение о покупке конкретных активов, которые будут находиться в его портфеле до конца периода владения. Поскольку портфель представляет собой набор различных активов, это решение эквивалентно выбору оптимального портфеля из набора возможных портфелей.

Принимая решение в начале периода, инвестор должен иметь в виду, что доходность активов, а значит, и доходность портфеля в предстоящий период владения неизвестны. Однако инвестор может оце-

138

нить ожидаемую (или среднюю) доходность различных активов, основываясь на некоторых предположениях. Марковиц отмечает, что типичный инвестор хотя и желает, чтобы «доходность была высокой», но одновременно хочет, чтобы «доходность была бы настолько определенной, насколько это возможно». Это означает, что инвестор, стремясь одновременно максимизировать ожидаемую доходность и минимизировать неопределенность (риск), имеет две противоречащие друг другу цели, которые должны быть сбалансированы при принятии решения о покупке в начале периода.

Полезная мера риска должна некоторым образом учитывать вероятность возможных «плохих» результатов и их величину. Вместо того чтобы измерять вероятности различных результатов, мера риска должна некоторым образом оценивать степень возможного отклонения действительного результата от ожидаемого. Стандартное отклонение – мера, позволяющая это сделать, так как она является оценкой вероятного отклонения фактической доходности от ожидаемой.

В общем случае вычисление стандартного отклонения портфеля, состоящего из n активов, вычисляется по формуле

n n |

|

||

σp = ∑∑Xi X jσij , |

(2) |

||

i=1 j=1 |

|

||

где Xi – доля стоимости портфеля, инвестированная в актив i; |

σij – |

||

ковариация доходностей активов i и j (i, j = |

|

). |

|

1,n |

|

||

Ожидаемую доходность портфеля можно определить из соотношения

n |

|

rp = ∑Xi ri , |

(3) |

i=1

где ri – ожидаемая доходность актива i, i, j =1,n .

Формально модель может быть записана следующим образом:

n n |

|

σp = ∑∑Xi X jσij |

→ min; |

i=1 j=1 |

|

n |

|

rp = ∑Xi ri ; |

(4) |

i=1 |

|

139

n

∑Xi =1;

i=1

Xi ≥ 0.

Таким образом, подход Марковица к проблеме выбора портфеля предполагает, что инвестор стремится решить две проблемы: максимизировать ожидаемую доходность при заданном уровне риска и минимизировать неопределенность (риск) при заданном уровне ожидаемой доходности. При этом ожидаемая доходность служит мерой потенциального вознаграждения, связанного с портфелем, а стандартное отклонение рассматривается как мера риска портфеля.

Общая постановка задачи: на рассмотрение кредитному комитету банка представлены n заявок от физических и юридических лиц на получение кредита. На основании имеющихся данных об условиях кредитования каждого потенциального заемщика и с учетом возможностей банка выбирается количество заемщиков, чьи заявки будут удовлетворены.

Процесс формирования кредитного портфеля должен выполняться с учетом:

•запланированной суммарной величины выдаваемых кредитов А;

•необходимых резервов, отчисляемых по норме rj с каждой вы-

данной суммы по кредиту;

•наличия собственных средств банка, состоящих из межфилиальных кредитов MFCc по ставке dс и привлеченных средств k-го ви-

да Dk по депозитной ставке dk , k =1,q [4], [6].

Составим математическую модель поставленной задачи.

1. Целевая функция для задачи формирования кредитного портфеля коммерческого банка

В качестве целевой функции будем рассматривать ожидаемую доходность банка от кредитной деятельности.

Величина дохода банка при работе с клиентами является случайной. После выдачи кредита для банка возможны следующие ситуации:

•кредит погашен полностью в срок платежными средствами заемщика, в том числе сумма основного долга, проценты по кредиту, комиссионные и иные платежи;

140