681

.pdfментальных данных для построения вероятностных моделей и решения задачи по нахождению упругих характеристик конструкции «интеллектуальной вставки» [6, 7].

Рис. 5. Экспериментальная и теоретическая (нормальная) функции распределения случайной величины ε3

2.Для имеющихся экспериментальных данных, полученных в ходе испытаний патрубка, проведена проверка гипотезы о законе распределения. В результате показана допустимость использования функции нормального распределения в качестве закона распределения деформаций. Можно сделать вывод, что на данном этапе все расчеты можно проводить в рамках закона распределения Гаусса.

3.Построены эмпирическая и теоретическая функции распреде-

ления для деформаций ε1, ε2 и ε3. Графики наглядно представляют отношение функций распределения в диапазонах, соответствующих экспериментальным данным по деформациям.

Библиографический список

1.Гмурман В.Е. Теория вероятностей и математическая статистика. – М.: Высшая школа, 2003. – 479 с.

2.Концепция мониторинга потенциально опасных участков трубопровода с применением «интеллектуальных вставок» / В.А. Усошин, И.Ф. Егоров, Н.Г. Петров, О.Т. Прохожаев, В.В. Семенюга, В.В. Салюков, С.П. Сусликов // Тезисы докладов XII Международной деловой встречи «Диагностика-2002». – Турция, г. Белек, 2002. – С. 15–18.

121

3.Мусеев А.А., Токарев А.Н., Лежнева А.А. Влияние разброса случайных параметров трубы на уровень деформаций при постоянной нагрузке // Вестник ПГТУ. Прикладная математика и механика. –

Пермь, 2011. – № 9. – С. 159–165.

4.Ходасевич Г.Б. Обработка экспериментальных данных на ЭВМ: в 2 ч. Ч. 1. Обработка одномерных данных. – URL: http://dvo. sut.ru/libr/opds/i130hodo_part1/index.htm.

5.Браверман Э.М., Мучник И.Б. Структурные методы обработки эмпирических данных. – М.: Наука, 1983. – 464 с.

6.Мусеев А.А., Лежнева А.А. Решение задачи идентификации системы при ее статистическом анализе // Современные проблемы и пути их решения в науке, транспорте, производстве и образовании ‘2011: сб. науч. тр. SWorld по материалам междунар. науч.-практ. конф. – Вып. 4, Т. 6. – Одесса: Черноморье, 2011. – С. 8–11.

7.Мусеев А.А., Лежнева А.А., Токарев А.Н. Прогнозирование физических характеристик систем на основе статистического анализа и решения обратных задач // Современные тенденции в науке: новый взгляд: сб. науч. тр. по результатам междунар. науч.-практ. конф. – Ч. 4. –

Тамбов, 2011. – С. 87–90.

References

1.Gmurman V.E. Teorija verojatnostej i matematicheskaja statistika [The theory of probability and mathematical statistics]. Moscow: Vysshaja shkola, 2003, vol. 9, 479 p.

2.Usoshin V.A., Egorov I.F., Petrov N.G., Prohozhaev O.T., Semenjuga V.V., Saljukov V.V., Suslikov S.P. Koncepcija monitoringa potencial'no opasnyh uchastkov truboprovoda s primeneniem “intellektual'nyh

vstavok” [The concept of monitoring the pipeline potentially hazardous areas with application of “intellectual inserts”]. Tezisy dokladov 12th

Mezhdunarodnoj delovoj vstrechi “Diagnostika-2002”. Turkey, Belek, 2002, pp. 15–18.

3.Museev A.A., Tokarev A.N., Lezhneva A.A. Vlijanie razbrosa sluchajnyh parametrov truby na uroven' deformacij pri postojannoj nagruzke [The influence of pipe random parameters dispersion on strain level, when fixed loading exerts]. Vestnik Permskogo gosudarstvennogo tekhnicheskogo universiteta. Prikladnaja matematika i mekhanika, 2011, no. 9, pp. 159– 165.

122

4.Hodasevich G.B. Obrabotka jeksperimental'nyh dannyh na JeVM [Experimental data analysis on computer]. Part 1. Obrabotka odnomernyh dannyh [Analysis of univariate data], available at: http://dvo.sut.ru/libr/ opds/i130hodo_part1/index.htm.

5.Braverman Je.M., Muchnik I.B. Strukturnye metody obrabotki jempiricheskih dannyh [The structural methods of empirical data analysis]. Moscow: Nauka, 1983, 464 p.

6.Museev A.A., Lezhneva A.A. Reshenie zadachi identifikacii sistemy pri ee statisticheskom analize [The system identification problem solving in its statistical analysis]. Sbornik nauchnyh trudov SWorld. Materialy mezhdunarodnoj nauchno-prakticheskoj konferencii “Sovremennye problemy i puti ih reshenija v nauke, transporte, proizvodstve i obrazovanii ‘2011”. Odessa: Chernomor'e, 2011, vol. 4, part 6, pp. 8–11.

7.Museev A.A., Lezhneva A.A., Tokarev A.N. Prognozirovanie fizicheskih harakteristik sistem na osnove statisticheskogo analiza i reshenija obratnyh zadach [The forecasting of system physical characteristics in terms of statistical analysis and inverse problems solving]. Sbornik nauchnyh trudov po rezul'tatam mezhdunarodnoj nauchno-prakticheskoj konferencii “Sovremennye tendencii v nauke: novyj vzgljad”. Tambov, 2011, vol. 4, pp. 87–90.

Получено 27.09.2012

Об авторах

Мусеев Александр Александрович (Пермь, Россия) – аспирант кафедры динамики и прочности машин Пермского национального исследовательского политехнического университета (614990, г. Пермь,

Комсомольский пр., 29, e-mail: biggie_mote88@mail.ru).

Лежнева Алла Александровна (Пермь, Россия) – кандидат фи-

зико-математических наук, профессор кафедры динамики и прочности машин Пермского национального исследовательского политехнического университета (614990, г. Пермь, Комсомольский пр., 29, e-mail: dpm@pstu.ru).

123

About the authors

Museev Alexander Alexandrovich (Perm, Russia) – postgraduate student, Department of Dynamics and Strength of Machines, Perm National Research Politechnic University (29, Komsomolsky av., Perm, 614990, Russia, e-mail: biggie_mote88@mail.ru).

Lezhneva Alla Alexandrovna – Ph.D. of Physical and Mathematical Sciences, Professor, Department of Dynamics and Strength of Machines, Perm National Research Politechnic University (29, Komsomolsky av., Perm, 614990, Russia, e-mail: dpm@pstu.ru).

124

УДК 51-7

Е.В. Назарова, Т.А. Осечкина

Пермский национальный исследовательский политехнический университет, Пермь, Россия

ФУНКЦИЯ ПОЛЕЗНОСТИ И ЕЕ ПРИМЕНЕНИЕ В ЗАДАЧЕ ОПТИМИЗАЦИИ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ

Рассматривается подход к формированию оптимального портфеля инвестиций, основанный на функции полезности. При этом функция учитывает отношение инвестора к риску. Рассматривается три основных типа функций полезности инвестора в зависимости от их отношения к риску: функция полезности для осторожного инвестора, для рискованного и нейтрально относящегося к риску инвестора. Построенная модель формирования инвестиционного портфеля проверяется на адекватность и применимость на практике для инвестирования.

Ключевые слова: портфельные инвестиции, функция полезности, ожидаемая доходность, риск, доходность.

E.V. Nazarova, T.A. Osechkina

Perm National Research Politechnic University, Perm, Russia

THE UTILITY FUNCTION AND ITS APPROACH TO THE FORMATION OF AN OPTIMAL PORTFOLIO

This article discusses an approach to the formation of an optimal portfolio based on the utility function. The function takes into account the investor's attitude to risk. We consider three basic types of utility functions depending on the investor's attitude to risk: the utility function for the cautious investor, for risk neutral and risk-related. The constructed model of the investment portfolio is checked for adequacy and applicability in practice for investment.

Keywords: portfolio investment, utility function, expected return, risk, profitability.

Портфельные инвестиции – это вложения средств в ценные бумаги различных компаний для получения прибыли. Портфельные инвестиции представляют собой пассивное владение ценными бумагами различных компаний, которые и формируют портфель инвестора.

Теоретически портфель может состоять из бумаг одного вида, а также менять свою структуру путем замещения одних бумаг другими. Однако каждая ценная бумага в отдельности не может достигать подобного результата.

125

Портфельное инвестирование является одним из наиболее эффективных видов инвестирования на финансовом рынке. Исследованию портфельных инвестиций посвящены многие современные экономические исследования, например [1], [2], [3]. Подход к формированию оптимальных портфелей у авторов различен. Перед нами стояла задача построить новую модель оптимизации структуры инвестиционного портфеля и сравнить результаты его формирования с другими моделями, а также определить степень применимости полученной модели.

Инвестор заинтересован в безопасности вложений своего капитала. Под безопасностью вложений понимается неуязвимость инвестиций от различных потрясений на фондовом рынке, стабильность получения дохода и ликвидность. Безопасность всегда достигается в ущерб доходности и росту вложений.

Риск – это стоимостное выражение вероятностного события, ведущего к потерям.

Классической моделью формирования портфеля ценных бумаг является модель американского экономиста Марковица. В 1952 г. он опубликовал работу «Выбор инвестиционного портфеля» [4], которая легла в основу теории инвестиционного портфеля.

Основные положения модели Марковица:

1.Рынок состоит из конечного числа активов, доходности которых для заданного периода являются случайными величинами.

2.Инвестор в состоянии получить оценку ожидаемых доходностей и степеней возможностей диверсификации риска.

3.Инвестор может формировать любые допустимые для данной модели портфели.

4.Сравнение выбираемых портфелей основывается только на двух критериях – средней доходности и риске.

Инвестор не склонен к риску в том смысле, что из двух порт-

фелей с одинаковой доходностью он предпочтет портфель с наименьшим риском.

Каждый инвестор желает таким образом сформировать портфель, чтобы сочетание ожидаемой доходности и уровня риска портфеля обеспечивало бы максимальное удовлетворение потребностей и минимизировало риск при желаемой доходности. Разные инвесторы имеют отличные друг от друга мнения об оптимальности сочетания доходности и риска, так как отношение одного инвестора к риску не похоже на

126

желание другого инвестора рисковать. Поэтому, говоря об оптимальном портфеле, надо иметь в виду, что эта категория сугубо индивидуальна и оптимальные портфели разных инвесторов теоретически отличаются друг от друга.

Предпочтения конкретного инвестора, его представления о наилучшем сочетании между ожидаемой доходностью и риском портфеля позволяет формализовать функция полезности инвестора [5].

Введем обозначения: пусть (X1, ..., Xn) – фиксированный случайный вектор, m = (m1, ..., mn) – вектор его средних значений, а V = (vij) – ковариационная матрица, т.е.

mi = EXi, vij = E(Xi − mi)(Xj − mj), i, j = 1, ..., n.

Пусть, далее, y = (y1, ..., yn) – вектор из

Ln = {y Rn| y1 + ... + yn = 1}.

Портфелем называется случайная величина

P = P(y) = y1X1 + ... + ynXn,

при этом компоненты вектора y принято называть весами инструментов Xi, i =1, ..., n в портфеле. Математическое ожидание и дисперсия портфеля:

N |

N |

EP = y1m1 +...+ ynmn , DP = ∑∑vij yi yj = yTVy. |

|

i=1 |

j=1 |

Задача формирования портфеля заключается в выборе весов y наилучшим в некотором смысле образом.

Пусть U: R → R – неубывающая функция полезности. С ее помощью можно задать следующую меру риска:

ρ(X) = EU(X),

которая называется ожидаемой полезностью риска X. Ожидаемая полезность портфеля имеет вид

g(y) = EU(P) = EU (y1X1 + ... + ynXn).

Рассматриваем задачу оптимизации портфеля:

g( y) → max,

y

y Ln .

127

Для функции полезности U рассматриваются следующие характеристики:

1. Неприятие риска характеризует вторая производная функции полезности U ′′(x) : у инвестора, уклоняющегося от риска, U ′′(x) отрицательна, у инвестора, склонного к риску, – положительна, у нейтрального к риску – равна нулю.

2. Изменение степени неприятия риска инвестора при изменении капитала характеризует коэффициент A(x) : если A′(x) > 0 – возрастающее абсолютное неприятие риска, A′(x) = 0 характеризует постоянное абсолютное неприятие риска, понижение абсолютного неприятия риска – A′(x) < 0 .

3. Изменение доли средств, инвестированных в рискованные активы, с изменением капитала, относительная величина нерасположенности к риску характеризуется функцией относительного неприятия риска R(x) : при R′(x) > 0 происходит возрастание относительного не-

приятия риска, R′(x) = 0 – постоянство относительного неприятия риска, R′(x) < 0 – понижение относительного неприятия риска.

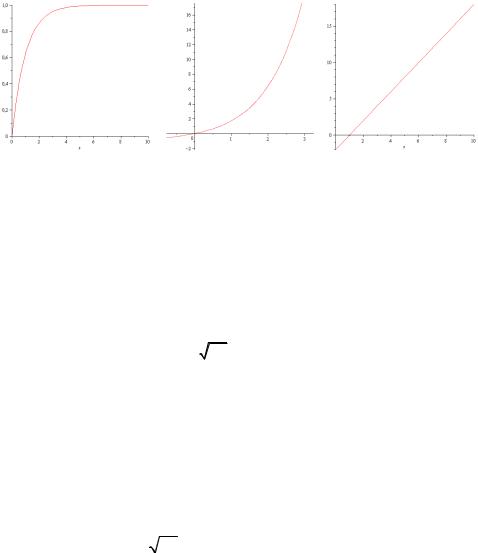

В зависимости от приведенных характеристик рассмотрим три основных вида функции полезности (рис. 1).

Для осторожного инвестора, для которого чем больше средств имеется в распоряжении, тем меньше он заинтересован в увеличении их объема путем дополнительного инвестирования, возьмем выпуклую функцию полезности:

U1 (x) =1−e−ax , a > 0.

Для рискованного инвестора, или инвестора, склонного к риску, полезность дополнительной единицы прибыли увеличивается с ростом прибыли, используем вогнутую функцию полезности:

U2 (x) = eax −1, a > 0.

И наконец, для инвестора, безразличного к риску, – линейную функцию полезности:

U3 (x) = ax +b, a > 0.

128

а |

б |

в |

Рис. 1. Графики функций полезности: а – для осторожного инвестора; б – для рискованного; в – для нейтрального к риску

Пусть совместное распределение вектора инструментов X = (X1,

..., Xn) является нормальным. Тогда распределение портфеля P(y) также является нормальным с параметрами v = yTm и σ2 = yTV y и плотностью

f (x) = |

1 |

|

− |

(x −v)2 |

|||

|

exp |

2σ |

2 |

. |

|||

2πσ |

|||||||

|

|

|

|

|

|||

Рассмотрим этапы вычисления на примере осторожного инвестора (для оставшихся инвесторов расчет аналогичен).

Ожидаемая полезность может быть вычислена явно.

EU1 (P( y)) = ∞∫U1 (x) f (x)dx = ∞∫(1−exp(−ax)) f (x)dx =

−∞ −∞

|

1 |

∞ |

|

(x −v) |

2 |

|

|

|

|

|

|

||||

=1− |

|

exp(−ax)exp − |

|

dx. |

|||

2πσ−∞∫ |

|

2 |

|

||||

|

|

2σ |

|

|

|||

|

|

|

|

||||

Поскольку подынтегральное выражение имеет вид

|

− |

(x −(v −aσ2 )2 |

|

1 |

2 |

σ |

2 |

|

, |

||

exp |

2σ |

2 |

exp |

2 |

a |

|

−av |

||||

|

|

|

|

|

|

|

|

|

|

||

получаем ожидаемую полезность следующего вида:

129

|

|

|

|

|

|

|

|

∞ |

|

|

2 |

2 |

EU |

(P( y)) =1− |

1 |

exp 1 a2 |

σ2 |

−av |

|

|

exp − |

(x −(v −aσ )) |

dx = |

||

|

|

|

|

2 |

||||||||

1 |

|

2πσ |

|

2 |

|

|

|

|

2σ |

|

||

|

|

|

|

|

−∫∞ |

|

|

|||||

=1 |

|

1 |

2 |

σ |

2 |

|

=1 |

|

1 |

a |

2 |

T |

Vy −ay |

T |

|

−exp |

2 |

a |

|

−av |

−exp |

2 |

|

y |

|

m . |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отсюда видно, что максимизация EU1(P(y)) эквивалентна минимизации функции

g |

( y) = 1 a2 yTVy −ayT m, |

y L . |

1 |

2 |

n |

|

|

Для рискованного и нейтрального к риску инвестора получаем соответственно следующие функционалы:

g |

2 |

( y) = |

1 a2 yTVy + ayT m → max, y L |

, |

||||

|

|

2 |

|

|

n |

|

||

|

|

|

|

|

|

|

||

|

|

g |

3 |

( y) = yT m → max, |

y L . |

|

||

|

|

|

|

|

n |

|

||

|

|

|

|

|

|

|

|

Таблица 1 |

Ожидаемая доходность и дисперсия |

|

|||||||

|

|

|

|

|

|

|

||

Компания |

|

|

m, % |

|

|

σ2 , % |

||

Сбербанк |

|

|

|

|

0,31 |

|

|

0,13 |

Газпром |

|

|

|

|

0,12 |

|

|

0,06 |

ВТБ |

|

|

|

|

0,25 |

|

|

0,11 |

ЕЭС |

|

|

|

|

0,29 |

|

|

0,20 |

ЛУКОЙЛ |

|

|

|

|

0,12 |

|

|

0,06 |

Норникель |

|

|

|

|

0,26 |

|

|

0,11 |

Роснефть |

|

|

|

|

0,14 |

|

|

0,07 |

Северсталь |

|

|

|

|

0,19 |

|

|

0,04 |

Сургутнефтегаз |

|

|

|

|

0,17 |

|

|

0,06 |

Для проверки применения модели для оптимизации инвестиционных портфелей были выделены крупнейшие компании, оказывающие наибольшее влияние на состояние рынка в целом и включаемые в индекс РТС. На основе данных о торгах за 2009 и 2010 гг. [6] была рассчитана ожидаемая доходность и дисперсия (табл. 1), а также матрица ковариаций, представленная ниже.

130