кандидатская диссертация Балакиной З.В

.pdfПриложение№2.6 |

. |

271 |

Case «Total Return Swap», Swiss Federal Administrative Court decision |

||

of March 7, 2012, case № А-6537/2010 (2С36 4; 2С377/2012 ), (принятов |

||

пользуналогоплательщика) |

,отмен |

енное Swiss Federal Supreme Court, |

Judgment of 05.05.2015, 2nd Administrative Law Division (принятовпользу

налоговойадминистрШвейцарии) ц |

320 |

|

В2006 |

-2008гг.датский |

банкза свопылючилполноговозвратас |

|

резидентамистран |

- членовЕСВеликобр( ,ГерманииФранции) тании |

|

|

СоединенныхШтатов.Вкачестбазоактивовеых |

|

выступалиакции |

|

швейцарскойкомпании. |

Посвоповымсоглашениямд |

атскийбанкбылобязан |

|

компенсировать контрагентбазовымсовокупныйдоходпо кциям, |

|

||

включающийсебясумму,равнуюраспределяемдивидендампобазовым |

|

|

|

акциямзапериоддействсвоповпрстоимостияростакций. |

|

|

|

Длятого,чтобыхеджироврисксуммдоходнасвоповрнойть, сти |

|

|

|

датскийбанк |

купилбазовыеакции |

швейцарскойкомпании |

уразныхтретьих |

лиц. |

|

|

|

320 Swiss Federal Administrative№ Court decision of 07.03.2012, case А-6537/2010, URL: http://www.bvger.ch/publiws/pub/cache.jsf (дата обращения: 02.02.2018); Swiss Federal Supreme Court, Judgment of 05.05.2015, 2nd Administrative Law Division, Case 2c_263/2012, Inofficial translation, Walter Wyss Ltd; Danon R. J., Bader D. Landmark judgements regarding the refund of Swiss withholding tax, 18.05.2015, URL: http://www.lexology.com/library/detail.aspx?g=0ba48ffd-b375-49f0-88d8-224755750f21 (дата обращения: 02.02.2018).

Когданаступилроквыплатыд |

|

|

атскимбанкомсовокупногодоходапо |

|

|

|

||

|

|

272 |

|

|

|

|

||

базовымакциямконтрагентампо |

|

|

свопам,д |

атскийбанк |

продалакции |

|

||

швейцарскойкомпании |

|

третьимлица |

, отличным оттех, |

укогобылиим |

|

|||

куплены акции ранее. Дивиденды,полученныетечениесрокадействия |

|

|

|

|

||||

своповполноговозврата, |

|

былиобложенышвейцарск |

им подоходнымналогом |

|

||||

поставке35Датскийбанк%заявил.о |

|

|

возвруплаченногоналогате |

|

|

|||

источндивидендов,выплаченныхка |

|

|

швейцакомпанией, рименивской |

|

|

п. |

||

2ст. 10 налоговогос глашения междуШвейцариейДаниейот |

1973 г. |

|

||||||

Швейцарскиен |

алоговыерганы |

сначалавозместилинал,ноп гтом |

|

|

|

|||

потребоегов обзввратбюджетали,указавно |

|

|

|

,что |

датскийбанк |

небыл |

|

|

«beneficial owner»дивидендов,получен |

нымпобазовымакциямшвейцарской |

|

|

|||||

компании, |

посконбылобязанпередатььку |

|

весь доход,полученный |

поэтим |

|

|||

активам,контрагентампосвопам. |

|

Датскийбанкоспорилрешение |

|

|

|

|||

Швейцарскналоговадминистрациисудой |

|

|

. |

|

|

|

||

Федеральныйадмин |

|

истративтрибуныйал |

Швейцарии |

поддержал |

||||

требование анкаовозвратеизбюджШвуплаченногойцариитаналога |

|

|

|

|

|

|||

источникапоставке35дивидендов%,признавего« |

|

|

|

beneficial owner»дохода |

||||

наоснованииследующего: |

|

|

|

|

|

|

|

|

1) датскийбанкимел |

|

широкиеполномочия |

распоряжению |

|

||||

дивидендами имогихисподдругихляьзоватьцелей |

|

; |

|

|

|

|||

2) непосредственный олучатдивидендовявляетсяльих« |

|

|

beneficial |

|||||

owner»дохода,когда |

|

имеетдоговорнуюилифактическуюобязанность |

|

|

|

|||

передатьдивидендытрест.оронеьей |

|

|

Наос нованиичегос |

удисследовал, |

в |

|||

какстепениойбязательство |

|

выплатитьдивидендохопоакциямдный |

|

|

|

|||

контрагентамсвопов |

|

зависитотполученсоответствующихд явидендов |

|

|

|

от |

||

швейцарскойкомпан.ВсвязэтФАСиШвейцариим |

|

|

заметил,что,своп |

|

ы |

|||

ненаклдадывают |

|

атскийбанк |

какие-либодогобязательстваворные |

|

|

|||

хеджироватьрискипутем |

|

приобретения базовых акций. |

Уд атскогобанкане |

|

||||

былофактическихобязательств |

|

|

попередаполученныхдивидендов |

|

|

|

||

контрагентамсвопа |

,а |

былообязательство |

лишьпередатьсумму,равную |

|

|

|||

дивидендам,не |

зависимооттого,был |

иимфактически |

полученыдивиденды |

|

273 |

|

|

||

илинет ; |

|

|

|

|

3) фактическцийпериодвл дениянеимеетникакогозначениядля |

|

|

||

признаниялица |

«beneficial owner» дохода; |

|

|

|

4) банкосуществлялреальэкондеятельностьомическую,поэтому |

|

|

||

совершенныесделкине |

должнырассмвкачнтривествепратьсявомерного |

|

||

использованиянал глашений.овых |

|

|

|

|

ОднакоВерховныйС |

удШвейцаррешениеотмен л |

|

жестоящего |

|

суда,посчитав,чтод |

атскийбанкнеявляется« |

|

beneficial owner»дохода, |

|

посчитав,чтоонде |

-фактобылобязанпе |

редатьполученныедивиденды |

||

нерезидентам.Этоп дтверждаетсятем,чтоб |

анкзаключилсделкипо |

|||

хеджироднсосвоповымиременноаниюсоглашеивполобъеменомиями |

|

|

|

|

последн,расторжениесвоппрхакцийсоответствоваладажатакимже образом.

274

Приложение №2.7 .

Дело «SMI Futures», Swiss Federal Administrative Tribunal decision of July №23, 2012, case А-1246/2011 (принято в пользу налогоплательщика),

отменено Swiss Federal Supreme Court, Judgment of 05.05.2015, 2nd

Administrative Law Division321.

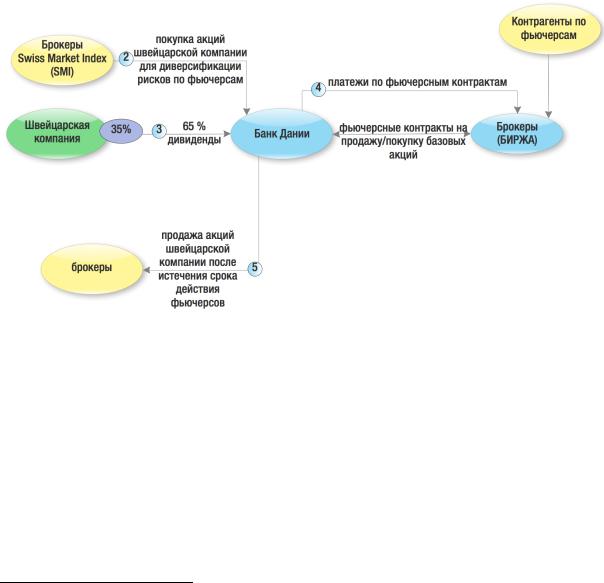

В2007году |

банкДании |

заключал фьючерсныеконатракты |

продажу |

|

акций швейцарских компаний черезброкеров |

наш вейцабирже.Дляской |

|||

того,чтобы |

хеджировать рискипоэтсделкам, |

атскаякомпанияприобрела |

||

базовыеакциипоэтимсделкам.Когда |

|

истекалсрок |

пофьючерсным |

|

контрактам, |

датскийбанкза фьючерсныелючалконапокупкутра цийты |

|

|

|

швейцакомпи раксодавалнии,служившиецой качеинструментаве |

|

|

|

|

хеджирования. |

|

|

|

|

321 Swiss Federal Administrative№ |

Tribunal decision of 23.07.2012, case |

А-1246/2011, URL: |

http://www.bvger.ch/publiws/pub/cache.jsf (датаобращения: 02.02.2018); |

Desax M., Busenhard |

|

M. Swiss Tribunal Rules on Ownership and Treaty Abuse Issue Regarding Total Return Swaps, Tax Notes№ 6, Int’l,07.05.Volume2012, URL:66, https://www.walderwyss.com/publications/1185.pdf (дата обращения: 02.02.2018); Swiss Federal Supreme Court, Judgment of 05.05.2015, 2nd Administrative Law Division, Case 2c_263/2012, Inofficial translation, Walter Wyss Ltd; Danon R. J., Bader D., Landmark judgements regarding the refund of Swiss withholding tax, 18.05.2015, URL: http://www.lexology.com/library/detail.aspx?g=0ba48ffd-b375-49f0-88d8-224755750f21 (дата обращения: 02.02.2018).

Дивиденды,полученныетеч влриодадениякциями,были |

275 |

|

обложеныналогомуи |

сточникавШвейцариипоставке35%,компания |

|

подалазаявлениенаполноевозмещеэтогоналогас гласноалогиевому |

|

|

соглашениюмеждуШвейцариейДанией.Швейцарскийналоговыорган |

|

|

сначалавозместилналогизбюдж,заттреетамвбгозвратавал |

|

,ссыла ясь |

нато,чток мпаниянеявлялась« |

|

beneficial owner»дивидендов,поскольку |

самойкомпаниидосталасьлишьмалДатскаяихч. стькомпанияоспорила |

|

|

эторешениевсуде. |

|

|

Федеральный дминистративный |

трибунал Швейцарии поддержал |

|

позициюкомпании.Судзаключил,что,хдатскаятякомпанияимела |

|

|

финансовыеобязательствапередконтрагентамипофьючерснымконтрактам, |

|

|

конептрактыедусматриваликакого |

-лиобоязательствакомпании |

|

страхсвпозицииприобретениемватьбазов |

ыхакций. |

|

ВерховныйС |

удШвейцаррешениеотмен л |

жестоящегосуда, |

посчитав,чтоб |

анкДаниинеявляется« |

beneficial owner»дивидендов, |

посколькуимелобязательство,вытекающееизфактическихобстоятельств, |

|

|

перечислитьполученныедивидендырезидентамЕС |

США. |

|

276

Приложение №2. 8.

French Supreme Court' s decision of December 29, 2006, Ministre de Economie, des Finances et de l'Industrie v Societe Bank of Scotland (2006) 9 ITLR№2833141, 322

322 French Supreme Court' s decision of 29.12.2006, Ministre de Economie, des Finances et de l'Industrie v Societe№ 283314,BankURL:of Scotland (2006) 9 ITLR 1, http://www.legifrance.gouv.fr/ affichJuriAdmin.do?oldAction=rechJuriAdmin& idTexte=CETATEXT000018004870&fastReqId=108794529&fastPos=1датаобращения: (

02.02.2018); de Broe L. International Tax Planning and Prevention of Abuse: A Study Under Domestic Tax Law, Tax Treaties, and EC Law in Relation to Conduit and Base Companies, IBFD, 2007, par. 478, p. 700-701: URL: https://books.google.ru/books?id=J1Qd6Yk4390C &printsec=frontcover&hl=ru#v =onepage&q&f=false (дата обращения: 02.02.2018).

Приложение№2. |

9. |

277 |

ПостановКиевскогоапелляционногоение |

административногосудаот |

|

18.г06.поделуТД.2013Niko№а |

|

-15125/12/2670323 |

323 ПостановКиевскогоапеладмениеляцсунистративногоонногоподелуТДNiko№

2а -15125/12/2670от18.06.2013, URL: http://www.reyestr.court.gov.ua/Review/32135653//

датаобращения: 02.02.2018.

|

278 |

|

Приложение№2.1 |

0. |

|

Danish National№Tax10 Tribunal’s decision of December, 16, 2011, |

- |

|

02772/SKM2012.26.LSR 324

Листинговаякомпани |

- резидентвСШАвладела |

атской компанией( |

DK |

|||

Co)черездочернююкомпаниювБермудах( |

«B HoldCo»). |

|

||||

В2005г.б |

|

ермудскаяхолдинговаякомпанисоздаладочернююкомпанию |

|

|

||

наКипре( |

«С HoldCo»),которприобрелавсекцииявдатскойкомпании |

|

«DK |

|||

Co» засчетвыданнейбермудскойгомпанией |

|

«B HoldCo» займа. |

|

|||

Вскопослеприобретениякипрскойкомпанией |

|

«С HoldCo» акций |

||||

датскойкомпании |

«DK Co»,последняярас ределилаервой( |

«C HoldCo») |

||||

дивразиденды566м.датскихкронерелн( |

DKK). |

|

||||

Получедивидендыбылиаправленыекомпаныией |

|

«C HoldCo» на |

||||

возвратзаймаматеринскойкомпании |

«B |

HoldCo»,выднанного |

|

|||

приобретениеакций. |

|

|

|

|

|

|

В2006г. |

|

«DC Co» осуществиладругойдивидендныйплатежр змере96 |

|

|

||

млн. DKK компании «C HoldCо» ,которыевпослбылиперечисленыдствии |

|

|||||

компании «B HoldCо» .Впериодперечисленияденежныхсредств |

«С HoldCo» |

|||||

неимелаофисаперсонала,ееглавнойфункциейбывлаодениекциямив |

|

|

|

|||

|

|

|

||||

324 Danish National№10Tax Tribunal’s decision of 16.12.2011, |

-02772/SKM2012.26.LSR, URL: |

|||||

http://www.skat.dk/skat.aspx?oId=1981807&vId=0 (датаобращения: 02.02.2018).

датскойкомпании. |

|

279 |

|

|

|

|

Датскиеналоговорганзанялипозициюы, которойедивиденды, |

|

|

|

|

||

выплаченные «С HoldCo»,являютсяобъе |

ктомобложен |

ияд |

атскимнал |

огомпо |

||

ставке28иобязали%,д |

атсккомупюаниюлсраспределенныхлогтить |

|

|

|

||

компании «С HoldCo» дивидендваниинаоснто,чтог |

|

«С HoldCo» не |

||||

является« |

beneficial owner»полученныхдивидендов. |

|

|

|

||

Наоснованииизложенныхфактическихобстоят |

|

ельствделадатскийсуд |

|

|||

такжепришелвыв,чток думпания |

|

«С HoldCo» неявляется« |

beneficial |

|||

owner»дивидендовдляцелейпримененияналогосоглашения,новжесеого |

|

|

|

|

||

вынесрешениепользуналогоплатель,исходяизследую. щикаего |

|

|

|

|

||

Под атскомуналоговомузаконодательствупривыплатедивидендов |

|

|

|

|

||

уплачиваетсяналогпоставке28еслитолько%,международсоглашенымием |

|

|

|

|

||

иДирективойЕС |

«О материнскдочернкомпанияхих |

|

» (90/435/ЕЕС)не |

|||

предусмотрепониженставканалог. ная |

|

|

|

|

|

|

Поп.ст1.10 |

налоговогосоглашениямеждуКипромДаниейдивиденды |

|

|

|

||

могуттакжеоблагатьсяналв гомсударстве |

- |

источникедивидендовпо |

|

|||

ставке,непревышающей10еслиполучатель%,дивиденпрямовладеетне ов |

|

|

|

|

||

менее25уставногокапитала%компании,выплачивающейдив |

|

|

|

иденды, |

||

являетсяих« |

beneficial owner»Всоответствии. . Директивы5 ЕС |

|

|

|

||

национальнымзаконодательствомДании,имплементирующимДирективу, |

|

|

|

|

||

дивиденды,выплаченкомпанииые |

|

- нерезиденДанииосвобождаютсяоту |

|

|

||

налого,есликобложениямпания |

|

- нерезидентвладеетнем |

|

енее10 % |

||

уставногокапиталад |

атскойкомпаниивтечменеегода1. |

|

|

|

|

|

ПриэтомДирективаЕС |

«О |

материнскдочернкомпанияхих |

|

» |

||

(90/435/ЕЕС)разрешаетгосударствам |

- членампримепенятьрыотив |

|

|

|||

уклоненияотналогвсообложениятвет |

ствиисосвоимвнутренним |

|

||||

законодательствмошенничествадляпредотвращениязл употребления. |

|

|

|

|

||

ОднакоДаниянеимплементироваласвоезакон нкретныедатльство |

|

|

|

|

||

противоуклонитправила,напрустановлвленные«льныение |

|

|

|

beneficial |

||

owner»дохода,врезу |

льтатечегодляц применениялейДирективыЕС |

|

|

|

||

применяютолькообщиепротсяивоуклонительныеправилапринцип( |

280 |

|

|

«substance-over-form»иназначенияплатежа). |

|

|

|

Вданномслучае |

«С HoldCo» имеетпрнаприменениевонулевойставки |

|

|

налсполученныхгадивидендов,пр |

|

едусмотреннойДирективойЕС, |

|

поскнеоблюдаютсялькуусловдляприпринциповменения« |

|

substance- |

|

over-form»иназначенияплатежапод |

|

атскомунациональному |

|

законодательству.НалоговыйтрибуналДанииотметил,чтомпания |

|

«С |

|

HoldCo» быласозданазакоосноиныхявляетсядействующейаниях |

|

||

компанинаКипр.Компанияей |

|

«С HoldCo» принадлежатакции |

«DC Co»,и |

такимобраз,кипрслдинговаяхомкомпанивляетсяюр дическим |

|

|

|

получателемдивидендов. |

|

|

|

Тотфакт,чтоосновнойдеятельностью |

компании «С |

HoldCo» было |

|

владениекциямидатсккомпании,незначаетй,чтокипрскаякомпанияне |

|

|

|

осуществляетникакойкоммерческойдея |

|

тельности.Врезультатеэтого, |

|

датскаякомпанияожетнеудерживатьналогпоставке28привыплате% |

|

|

|

дивидендовнаоснова |

нииД ЕСрективы. |

|

|