Учебное пособие 800399

.pdfственно с качеством, увеличение затрат на предупреждение дефектов является вполне обоснованным.

|

|

Таблица 3.1 |

|

Сравнение стратегий в области затрат на качество [106] |

|||

|

|

|

|

Затраты на качество |

США |

Япония |

|

|

|

|

|

На профилактику |

0,5 % |

2,5 % |

|

|

|

|

|

На проверку |

4,5 % |

3 % |

|

|

|

|

|

На коррекцию и исправление |

20 % |

7,5 % |

|

|

|

|

|

Итого |

2 5 % |

1 3 % |

|

|

|

|

|

Управление затратами на качество должно производиться на всех этапах жизненного цикла продукции. Японские фирмы накопили большой положительный опыт такой деятельности. В фирме Тоуоta выделяют следующие этапы стратегического управления стоимостью качества: планирование выпуска изделий, конструирование изделия, подготовка производства, производство, производственный контроль, реализация и обслуживание, проверка качества в эксплуатации. При этом гарантией качества на перечисленных этапах являются определенные обязанности и действия каждого подразделения (Прил. 2). В итоге их стратегия управления стоимостью качества почти в два раза более эффективна. Это позволяет товаропроизводителям, применяющим такой подход, снижать себестоимость производства своей продукции и получать серьезные преимущества в конкуренции.

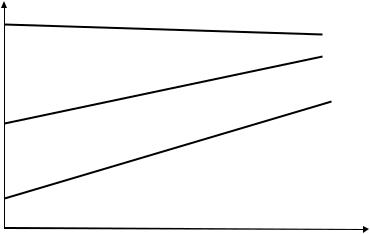

Таким образом, современная стратегия предприятия в области управления затратами на качество может быть проиллюстрирована графиками, представленными на рис. 3.3.

Увеличивая затраты на предупреждение отклонений (профилактику дефектов), постепенно снижая затраты на инспектирование и оценку (проверку) качества, необходимо добиваться снижения затрат из-за внутренних и внешних отказов так, чтобы общие затраты предприятия, связанные с качеством продукции, сокращались.

80

Затраты |

Суммарные затраты на качество |

|

на каче- |

||

|

||

ство |

|

|

|

Затраты на коррекцию и исправления |

Затраты на контроль

Затраты на профилактику

0 |

Т, время |

Рис. 3.3. Экономическая интерпретация стратегии управления стоимостью качества

3.2. Структура стоимости качества машиностроительных предприятий

Уровень качества продукции машиностроительных предприятий оказывает значительное влияние на уровень качества продукции всех отраслей экономики страны. Показатели качества научно-технической продукции, являющейся предметом машиностроительного производства, априори определяют показатели качества товаров народного потребления. В этой связи полагаем, что использование стратегии «ноль дефектов» для управления стоимостью качества на предприятиях машиностроения является обязательным условием повышения качества и конкурентоспособности продукции отечественных товаропроизводителей [97].

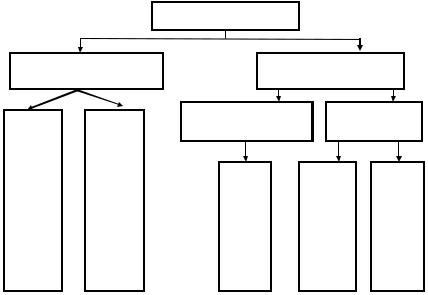

В соответствии с вышеизложенным считаем, что стоимость качества продукции (услуг) складывается из двух групп затрат: затрат на соответствие и затрат на несоответствие. Поскольку в процессе управления качеством на предприятии приходится решать две основные задачи – обеспечивать необходимое качество и улучшать его, затраты на соответствие, в свою очередь, структу-

81

рируются на предупредительные затраты, связанные с обеспечением качества и предупредительные затраты, связанные с улучшением качества.

В отношении затрат на несоответствие мы следуем японской концепции управления затратами на качество и относим к ним не только потери, связанные с браком, но и так называемые необходимые затраты, связанные с контролем и гарантированием качества

(рис. 3.4).

Затраты на соответствие

Затраты на предупреждение несоответствий в процессе обеспечения качества |

Затраты на предупреждение несоответствий в процессе улучшения качества |

Стоимость качества

Затраты на несоответствие

Необходимые затраты |

|

Потери (убытки) |

|

|

на несоответствие |

|

|

|

|

|

|

|

|

|

Затраты на контроль и гарантирование качества |

Потери вследствие внутренних несоответствий |

|

|

|

Потери вследствие внешних несоответствий |

|

|||

|

|

|

|

|

Рис. 3.4. Структура стоимости качества [88]

Далее необходимо определиться с содержанием каждой группы затрат, представленных на рис. 3.4. Состав группы затрат на качество в значительной степени зависит от специфики сферы деятельности и особенностей работы предприятия. Объектом настоящего исследования являются машиностроительные предприятия. В этой связи дальнейшую структуризацию затрат на качество будем проводить в отношении машиностроительного предприятия.

82

Разделение затрат на соответствие в части группы на обеспечение качества и группы на улучшение качества имеет значение, с теоретической точки зрения, для понимания их сущности и содержания.

Но с точки зрения их практической оценки, в условиях реального предприятия могут возникнуть определенные сложности.

В частности, в группу затрат на соответствие включаются общие затраты на содержание отдела управления качеством (службы качества). Другими словами — это расходы на заработную плату специалистов отдела, содержание и эксплуатацию помещения отдела и используемой оргтехники, материальные и накладные расходы и пр. Но специалисты службы качества в своей повседневной деятельности одновременно решают проблемы как обеспечения, так и улучшения качества выпускаемой продукции. Распределять (отнести) общие затраты, связанные с содержанием этого подразделения предприятия на деятельность по обеспечению качества и на деятельность по улучшению качества, практически невозможно. В этой связи вначале выделим очевидные затраты на предупреждение несоответствий в процессе обеспечения качества:

внешний аудит (консалтинговые услуги сторонних органи-

заций);

внутренний аудит; приобретение нормативной документации и размножение

документации СМК; обучение, аттестация персонала и связанные с этим коман-

дировочные расходы; сертификация продукции, производства, получение лицен-

зии на все виды деятельности; затраты на содержание отдела главного метролога;

планово-предупредительный ремонт (ППР) оборудования для оценки качества;

ППР, проверка на технологическую точность, аттестация оборудования;

ремонт зданий, сооружений, инвентаря; проверка и поддержание в исправности инструмента,

средств контроля, оснастки; охрана труда и окружающей среды;

оценка, консультации и обследование поставщиков;

83

проверка конструкции; |

|

|

|

личное клеймо; |

|

|

|

мотивация |

качественного |

труда, |

премирование |

сотрудников.

К затратам на предупреждение несоответствий в процессе улучшения качества относятся:

совершенствование технологии; проектирование и документирование измерительного

и испытательного оборудования; сравнение качественных показателей с конкурирующими

изделиями (бенчмаркинг).

Затраты на содержание отдела управления качеством относятся к группе затрат на соответствие, но не подлежат разделению на отдельные категории в рамках этой группы. Эффективная стратегия управления качеством предполагает увеличение доли этих затрат в стоимости качества.

В группу необходимых затрат на несоответствие включаются затраты, связанные с контролем и гарантированием качества. Все затраты, связанные с функционированием службы технического контроля на предприятии, относятся к этой группе:

содержание ОТК; входной контроль материалов, ПКИ, включая лаборатор-

ные испытания и стоимость материалов, используемых при разрушающих методах контроля;

испытания по оценке и подтверждению качества сторонними организациями;

внутренние затраты на испытания; средства контроля, оборудование для контроля и испыта-

ний (включая амортизацию оборудования и связанных с ним производственных средств и стоимость его установки);

контроль эксплуатационных характеристик (в ожидаемых условиях эксплуатации).

Эффективная стратегия управления качеством предполагает постепенное сокращение доли этих затрат в стоимости качества.

К потерям вследствие внутренних несоответствий относятся: 1) убытки от брака:

-по вине поставщиков;

-по вине исполнителей;

84

-из-за неисправности оборудования;

-по вине отдела материально-технического обеспечения;

-по вине отделов главных специалистов (конструктора, метролога и пр.);

-по вине учеников;

-несовершенство технологических процессов;

-прочий брак;

2)замена материала;

3)доработка внутри завода: повторный контроль и испытание, отыскание неисправностей или анализ дефектов;

4)затраты на исследования и устранение причин дефектов;

5)простои.

Потери вследствие внешних несоответствий включают:

1)затраты на доработку продукции у потребителя;

2)стоимость расходных материалов и заменяемых ДСЕ;

3)командировочные расходы, связанные с рассмотрением претензий потребителей, доработками, перепроверками или заменой изделий;

4)транспортные расходы с доставкой брака, а также отгрузкой и доставкой замененных ДСЕ и расходного материала;

5)затраты на исследование причин дефектов;

6)обоснованные претензии потребителей (штрафы, неустойки, демонтаж, консервация, уценка и пр.).

В стратегической перспективе потери предприятия должны быть сведены к нулю в соответствии с концепцией «ноль дефектов».

Важной задачей экономики качества является систематизация (классификация) затрат на обеспечение качества и выявление среди них не создающих добавленной ценности для предприятия

сцелью их устранения (минимизации). Классификация затрат на качество предполагает формирование на основе определяющего принципа структуры затрат по определенным признакам. По нашему мнению, определяющим принципом при выборе структуры затрат является стратегическая концепция управления затратами. Поскольку международная практика функционирования систем менеджмента качества свидетельствует о большей эффективности концепции «ноль дефектов», авторская структуризация затрат на качество строится именно на этой концепции.

85

Затраты, составляющие стоимость качества, являются частью общих издержек на производство и реализацию продукции. И в этой связи стратегия управления стоимостью качества должна быть ориентирована на сокращение общих издержек предприятия за счет оптимизации структуры отдельных элементов затрат на качество.

Предложенная нами классификация затрат, составляющих стоимость качества, позволяет сравнить затраты на обеспечение и повышение качества и потери из-за несоответствий. А это, в свою очередь, создает информационную базу для оценки экономической эффективности управления затратами на качество на предприятии. Детализация затрат в разрезе предлагаемых элементов способствует более четкому разграничению затрат и дает возможность оценивать стоимость качества в рамках бухгалтерского и управленческого учета [97].

Авторская классификация затрат, составляющих стоимость качества, выстроена с учетом отраслевой специфики предприятий машиностроения.

3.3. Организация учета затрат на качество на предприятиях машиностроения

Эффективность управления затратами на качество определяет степень эффективности функционирования системы менеджмента качества на предприятии. В соответствии с ГОСТ Р ISO 9001:2000 на предприятиях машиностроения должен быть предусмотрен механизм учета затрат, содержащий комплекс мероприятий по установлению алгоритма и методики сбора, обработки, накопления информации о затратах, а также доведения ее до руководства всех звеньев управления для последующей обработки и анализа, и принятия корректирующих мер в случае необходимости.

Однако данная задача до сих пор остается нерешенной на ряде предприятий. И даже там, где механизм учета затрат на качество функционирует, он далеко не всегда эффективен.

При этом целью учета затрат на качество является информационное моделирование управленческих процессов обеспечения

86

качества в соответствии с утвержденной политикой в области качества, контроль, анализ и оптимизация затрат на всех стадиях жизненного цикла изделия [106].

Учет затрат на качество должен обеспечить возможность исчисления фактической стоимости качества по конкретному виду продукции, специфицированному процессу и в целом по СМК на основании текущих записей на счетах бухгалтерского и (или) управленческого учета. Кроме того, информация, собранная в результате учета, должна позволить впоследствии установить влияние отдельных статей затрат на величину стоимости качества [111].

Поскольку в стандартах ISO серии 9000 версии 2000 года обязательным инструментом системы менеджмента качества является учет затрат на качество, возникает проблема разработки новых форм бухгалтерской (управленческой) отчетности. До сих пор используемые стандартные формы бухгалтерского учета позволяют идентифицировать только один элемент стоимости качества продукции — потери от брака. В перспективе система отчетности

идокументооборота на предприятии должна кардинально измениться, что, несомненно, потребует значительных материальных

итрудовых затрат.

Процесс управления стоимостью качества является многоаспектным и включает в себя комплекс определенных процедур. В этой связи система учета затрат на качество, регламентированная данным процессом, также будет состоять из ряда процедур. Состав элементов системы учета затрат на качество должен определяться целями управления в рамках СМК, а также зависеть от специфики деятельности и особенностей работы предприятия. В то же время система учета затрат на качество, как и любая система учета, применяемая в конкретном субъекте хозяйствования, должна отвечать общепринятым принципам бухгалтерского учета. По отношению к бухгалтерскому учету учет затрат на качество представляет собой подсистему в системе.

Для организации учета и последующего измерения и оценки затрат на качество на машиностроительных предприятиях рекомендуется провести следующие мероприятия:

установить структурное подразделение, ответственное за учет затрат на качество в целом по предприятию и назначить ответственных исполнителей;

87

определить структурные элементы и состав затрат, исходя из специфики производственных процессов и продукции предприятия (так называемую смету затрат на качество);

согласовать и утвердить типовые формы отчетов о затратах в подразделениях;

разработать методические рекомендации по порядку и процедурам учета, оценки и анализа затрат на качество;

установить периодичность отчётности по каждому виду

затрат;

организовать в подразделениях предприятия сбор и документирование оперативной информации по элементам затрат в соответствии с принятой на предприятии классификацией затрат на качество;

обеспечить контроль за исполнением смет; разработать критерии оптимизации затрат на качество;

обеспечить сопоставимость информации о затратах, поступающей из разных источников;

определить порядок представления и накопления сведений о фактических затратах на качество и тенденциях их изменения

[99].

Поскольку затраты на качество не являются самостоятельным объектом калькуляции на предприятии, для организации системы их учета требуется директивное решение руководства предприятия. С целью достижения приемлемого соотношения затрат и результатов службе качества рекомендуется вместе с бухгалтерией определить предполагаемый комплекс элементов затрат на качество и необходимые для этого расходы на измерение соответствующих данных. Кроме того, требуется распределить ответственность между различными подразделениями предприятия по вопросам учета, оценки и анализа затрат на качество. Пример матрицы распределения ответственности за управление затратами на качество на предприятиях машиностроения представлен в табл. 3.2.

Для отнесения затрат на качество к конкретным подразделениям предприятия, видам продукции, типам дефектов, времени проявления и другим признакам необходимо присвоить затратам коды, учитывающие эти признаки. Это позволит эффективно использовать данные о затратах на качество для совершенствования процессов, происходящих на предприятии.

88

89

|

|

|

|

|

|

Таблица 3.2 |

||

Матрица распределения ответственности за управление затратами на качество |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Должности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Направления работ |

Генеральный директор |

Представитель руководствапо качеству |

Отдел(цех) |

управОтделкачеленияством |

Бухгалтерия |

|

Плановоэкономический отдел |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

7 |

|

|

|

|

|

|

|

|

|

|

Определение категорий затрат |

|

|

|

О |

И |

|

Си |

|

|

|

|

|

|

|

|

|

|

Планирование затрат на качество |

У |

Р |

|

О |

И |

|

Си |

|

|

|

|

|

|

|

|

|

|

Сбор информации о потерях и затратах, |

|

|

|

|

|

|

|

|

связанных с качеством |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в структурных подразделениях |

|

|

О |

Р |

И |

|

Си |

|

|

|

|

|

|

|

|

|

|

в организации в целом |

|

Р |

|

О |

И |

|

Си |

|

|

|

|

|

|

|

|

|

|

Анализ информации о потерях и затратах, |

|

|

|

|

|

|

|

|

связанных с качеством |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

в структурных подразделениях |

|

|

О |

Р |

И |

|

Си |

|

|

|

|

|

|

|

|

|

|

в организации в целом |

|

Р |

|

О |

Си |

|

Си |

|

|

|

|

|

|

|

|

|

|