Учебное пособие 800399

.pdfприрост интеллектуального капитала; разработка оптимальных, эффективных и рациональных

процессов; повышение эффективности цепи поставок;

сокращение периода от начала разработки изделия до выхода его на рынок;

повышение результатов, надежности и устойчивости орга-

низации.

Вкачестве средства анализа недостатков и установления приоритетов предусмотрена самооценка. Успешная интеграция основных принципов управления опирается на применении процессного подхода и последовательности действий: планирование, исполнение, проверка, совершенствование.

Всего в стандарте ISO 10014:2006 перечислено порядка 80-ти различных методов и средств, применение которых позволит предприятию получить существенные финансовые и экономические выгоды. В частности: SWOT-анализ; система сбалансированных показателей; совершенствование организационной структуры; анализ рисков; самооценка; повышение квалификации; статистическое управление процессами SPC; калькуляция затрат по функциям (АВС); функционально-ориентированное управление (ABM); расчет затрат на жизненный цикл (LCC) и др.

Таким образом, стандарт ISO 10014:2006 дополняет положения стандарта ISO 9004:2000 в части улучшения характеристик деятельности и содержит примеры некоторых выгод.

Такое положение вещей сохранилось и в последующей версии МС ISO 9001:2008. Изменения практически не затронули

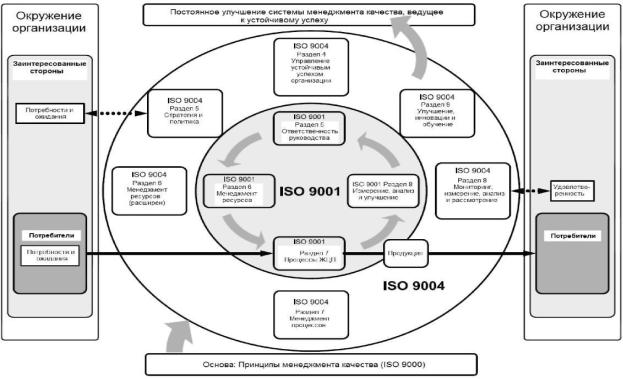

ираздел по финансовым аспектам управления качеством. Реальный пересмотр стандарта произошел в 2009 году. Стандарт МС ISO 9004:2009 «Управление устойчивым успехом организации. Подход, основанный на менеджменте качества», предполагает новую концептуальную модель менеджмента качества (рис. 1.3) [112].

Вданной версии стандарта к восьми основным принципам менеджмента качества добавляется еще и принцип эффективного использования ресурсов, согласно которому одна из основных задач высшего менеджмента предприятия заключается в определении финансовых потребностей и выделении требуемых финансовых ресурсов, необходимых для текущей и будущей деятельности.

30

31

Рис. 1.3. Модель менеджмента качества в соответствии с ISO 9004:2009 [112]

При этом должны проводиться мониторинг и анализ эффективности распределения и результативности использования финансовых ресурсов. Помимо этого, в ходе анализа необходимо выявлять неэффективные или нерезультативные виды деятельности.

Стандарт МС ISO 9004:2009 регламентирует необходимость повышения эффективности и результативности системы менеджмента различными способами, которые могут позитивно повлиять на финансовые результаты организации. При этом ожидаются внутренние и внешние улучшения. Внутренние улучшения возможны за счет сокращения несоответствий продукции и процессов, отходов, оптимизации затрат материальных и трудовых ресурсов и др. Внешние улучшения — за счет сокращения затрат на устранение неисправностей и несоответствий.

Улучшения результатов деятельности должны быть не периодическими, а регулярными. Одним из методов постоянного улучшения является рассмотрение всех процессов организации с точки зрения соизмерения затрат и экономических результатов (выгод). Так, в соответствии с п. 8.3.2 «Ключевые показатели эффективности» стандарта ISO 9004:2009 «факторы, которые находятся под контролем организации и являются критическими для ее устойчивого успеха, должны быть целью измерения эффективности» [112]. Эти факторы — ключевые показатели эффективности — должны быть основополагающими при принятии высшим руководством стратегических и тактических решений. Кроме того, ключевые показатели эффективности должны быть определенным образом структурированы в разрезе соответствующих функций и уровней организации. В стандарте представлены рекомендации по выбору и формированию этих показателей, но в то же время — в нем не содержатся конкретные методы управления показателями, что, несомненно, является недостатком данного стандарта [135].

Таким образом, проведенный анализ стандартов ISO, затрагивающих проблемы экономики качества, показал определенную положительную тенденцию. Если изначально экономические аспекты качества ограничивались лишь управлением затратами на качество, то в настоящее время эта сфера значительно расширилась. Задачи повышения эффективности и результативности процессов СМК в данный момент являются приоритетными для экономики качества.

32

ГЛАВА 2. КОНЦЕПЦИЯ СИСТЕМЫ ЭКОНОМИКИ КАЧЕСТВА

2.1. Сущность и содержание системы экономики качества

Система менеджмента качества, в которой отсутствуют надежные экономические механизмы обеспечения и улучшения качества, не может быть эффективной, так как преимущественно организационными мерами невозможно добиться достижения поставленных целей. Построение рациональной системы экономики качеств как структурного элемента СМК позволит оптимизировать стоимость качества и издержки производства предприятий в целом.

Рассмотрение любой проблемы, тем более столь многоплановой, как экономические аспекты управления качеством, целесообразно начинать с систематизации и классификации относящихся к этой проблеме понятий и выявления их экономической сущности. Прежде всего необходимо определить содержание основополагающего элемента — экономики качества, которое в экономической литературе трактуется по-разному. Именно четко очерченное смысловое значение этого понятия обуславливает содержание и сущность многих экономических процессов и явлений, протекающих на предприятии, связанных с ним [99].

Вэтой связи совершенствование понятийного аппарата, формулирование четких и обоснованных определений, устранение разночтений в терминологии создают, в конечном счете, необходимую научную основу для проведения последующих специальных углубленных исследований, обеспечивающих дальнейшее развитие теоретических аспектов и практического применения экономических инструментов управления качеством продукции (процессов).

Впоследние годы как в зарубежной, так и в отечественной экономической литературе появляется все большее количество публикаций, затрагивающих теоретико-методологические основы экономики качества. Однако, несмотря на большое внимание исследователей к этой сфере, научная мысль до сих пор не выработала универсальную трактовку экономики качества, которая отвечала бы потребностям как теории, так и практики. Большинство исследователей акцентируют свое внимание на терминологии, касающейся

33

основных элементов экономики качества: ценность, стоимость, полезность, затраты на качество, результативность, эффективность и пр. Даже в стандартах ISO, затрагивающих вышеозначенные проблемы, понятие экономики качества не отражено.

Некоторые исследователи в своих работах акцентируют внимание на экономике качества — как науке. Но в большинстве случаев ограничиваются общими характеристиками, не давая конкретики. Так, Т. Ю. Шкарина считает, что «экономика качества — это направление научных знаний, которое имеет свою историю; позволяет применять научные теории экономистов применительно к практике, совершенствовать производство и “вести хозяйство” таким образом, чтобы получать продукцию, отличную от других, иначе “качественную” и, безусловно, конкурентоспособную, что особенно важно в условиях развивающегося рынка» [126].

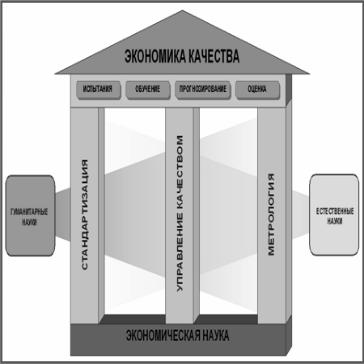

Вэтой связи куда более определенную позицию занимает академик РАН В. В. Окрепилов. По его мнению, «целью экономики качества как науки является описание, объяснение и предсказание закономерностей воздействия качества на процессы и явления общественной жизни». А в качестве элементов экономики качества он выделяет следующие (рис. 2.1) [72]. На наш взгляд, это довольно глобальное отражение сути экономики качества, характерное для рассмотрения на макроэкономическом уровне. В данном исследовании нас больше интересует микроэкономический уровень, т. е. уровень отдельного субъекта хозяйствования. В этой связи считаем необходимым отразить авторский взгляд на сущность и содержание экономики качества.

Висследовании «Система экономики качества» его авторы Ю. Адлер и С. Щепетова предложили трактовать экономику качества — как систему. С их точки зрения, «система экономики качества (СЭК) — это система сбора, анализа и оптимизации затрат на качество с целью повышения эффективности менеджмента качества» [2]. На наш взгляд, такая позиция является очень ограниченной. Оценка затрат на качество, несомненно, очень важная задача экономики качества, но далеко не единственная.

Очень интересной в этом плане, с нашей точки зрения, является позиция М. Угрюмовой. Будучи последователем идей Ю. Адлера и С. Щепетовой, этот автор в своем исследовании приводит наиболее содержательную трактовку экономики качества на

34

сегодняшний день. По мнению М. Угрюмовой, «система экономики качества — это система учета, анализа и оптимизации экономической информации, учитывающей информационные потребности, характерные черты и требования менеджмента качества с целью постоянного совершенствования деятельности, и повышения конкурентоспособности организации на отечественном и мировом рынках» [114].

Рис. 2.1. Элементы системы экономики качества (по В. В. Окрепилову) [72]

По нашему мнению, экономику качества целесообразно одновременно рассматривать в двух аспектах: как науку и как систему.

С нашей точки зрения, экономика качества как наука представляет собой самостоятельную область экономических знаний,

35

изучающую и раскрывающую социально-экономический и финансовый механизмы процесса управления качеством на предприятии.

Общеизвестно, что системой называют выделенный из общественно-экономической среды самоорганизующийся комплекс элементов, связанных между собой цепью причинно-следственных взаимоотношений и управляемых на основе получаемой и передаваемой информации с целью реализации определенных задач. Основываясь на столь общем определении, важно акцентировать внимание на тех началах, которые делают систему экономики качества особой организацией специализированных элементов, объединенных в единое целое и предназначенных для решения специфических задач.

В соответствии с нашей точкой зрения, система экономики качества представляет собой функционально специализированную часть СМК, характеризующуюся единством и целостностью процесса управления качеством, способную удовлетворять потребности менеджмента качества в объективной экономической информации, ориентированной на обеспечение согласованного взаимодействия всех элементов и звеньев производственной системы при решении задач управления качеством продукции (процессов).

Систему экономики качества в рамках организационной структуры предприятия можно отнести к числу функциональных систем, и в этом смысле она обладает самостоятельностью, свойствами самоорганизации и отличается собственными закономерностями в процессе функционирования.

Система экономики качества, по нашему мнению, должна обладать рядом специфических качеств и свойств. В их числе:

1.Нестационарность (изменчивость) отдельных параметров системы и стохастичность ее поведения. Данное свойство предполагает способность системы экономики качества изменять свою структуру и формировать варианты поведения.

2.Открытость системы экономики качества, т. е. способность взаимодействовать с другими системами в рамках организационной структуры управления предприятием и с внешней средой.

3.Устойчивость, способность противостоять энтропийным (разрушающим систему) тенденциям и адаптироваться к изменяющимся условиям. Устойчивая система предполагает наличие совокупности устойчивых субъектов, поддерживающих стабильные

36

хозяйственные связи и ведущих гибкую политику развития собственной деятельности.

4.Сложность и иерархичность системы экономики качества, наличие ряда структурных элементов, которые не являются однородными. В рамках СЭК выделяется ряд подсистем, содержание которых будет рассмотрено далее.

5.Целостность, внутреннее единство, одинаковая целевая направленность действий всех элементов системы экономики качества. Каждый из элементов системы существует потому, что является необходимым системе, обеспечивает ее функционирование как целого, взаимодействует с другими ее элементами, формируя их единство действия. Утрата целостности означает утрату способности к функционированию системы. Данное свойство определяет способность и стремление системы экономики качества к целеполаганию, т. е. формированию целей внутри системы [88].

Перечисленные системные качества дают основание говорить о системном единстве экономики качества, наличии внутренних взаимозависимостей, строгой логике существования и развития.

Основная цель системы экономики качества — обеспечить процесс управления качеством своевременной, полной и точной информацией. В рамках этой системы нужно так выстроить информационные потоки, чтобы слаженно заработали различные механизмы регенерации конкурентных преимуществ организации, обеспечивающие непрерывное совершенствование всех аспектов деятельности предприятия.

Эта цель определяет комплекс задач, решаемых в рамках системы, а также состав основных элементов системы, обеспечивающих эффективное управление и их взаимосвязи.

По нашему мнению, система экономики качества призвана решать следующие задачи:

разработка параметров качества, поддержание достигнутого уровня качества продукции (процессов) и его повышение;

оценка затрат на качество и поиск возможностей их сокра-

щения;

снижение общих издержек предприятия путем оптимизации уровня затрат на качество;

идентификация «узких мест» и критических областей в деятельности предприятия, требующих совершенствования;

37

снижение уровня дефектности, явных и неявных потерь; устранение причин неудовлетворенности потребителей; определение размера необходимых инвестиций в повыше-

ние качества продукции (процессов); определение стоимости функционирования системы

менеджмента качества предприятия; формирование критериев и проведение комплексной оцен-

ки экономической эффективности системы менеджмента качества; актуализация стандартов предприятия в целях обеспечения

технической и информационной совместимости, безопасности и взаимозаменяемости продукции, экономии всех видов ресурсов;

возможность определения и планирования приоритетных проектов улучшения качества;

обеспечение эффективности процесса управления качеством и повышения конкурентоспособности предприятия.

Свойства системы есть выражение ее сущности. Проявления сущности в действии представляют собой ее функции. Функции — специфические способы выражения присущих данной системной структуре свойств. В зависимости от наличия тех или иных качеств системы формируются и ее функции. Функции системы экономики качества определяются поставленными целями и включают виды управленческой деятельности, обеспечивающие достижение этих целей.

По мнению автора, основными функциями системы экономики качества являются следующие:

учет параметров затрат и результатов процессов и мероприятий СМК;

оценка и анализ затрат на качество и стоимости качества; поддержка процесса планирования мероприятий по обес-

печению и повышению качества продукции (услуг); контроль за реализацией планов, выявление и регулирова-

ние возникающих отклонений; информационно-аналитическое обеспечение процесса

управления качеством [99].

Основными задачами, решаемыми в рамках системы менеджмента качества, применительно к специфике экономики качества являются:

определение оптимального уровня качества, обеспечивающего необходимую конкурентоспособность изделия;

38

обеспечение достижения заданного уровня качества.

Отбор вариантов и принятие решений проводятся путем сравнения достигаемого эффекта с затратами, которые необходимы для его достижения, т. е. оценкой эффективности. Эффективность в общем смысле представляет собой соотношение между результатами и затратами, понесенными ради достижения этого результата. В этой связи особо важное значение приобретает механизм определения затрат на качество и стоимости качества.

2.2. Исследование сущности и содержания основных категорий системы экономики качества

Стоимость качества напрямую связана с такими понятиями, как «потребительная стоимость», «потребность», «полезность». По мнению многих ученых, занимающихся проблемами экономики качества, общая логика взаимосвязи рассматриваемых категорий состоит в следующем: первичной является категория потребности, присущая субъекту потребления (человеку). Условием жизни любого человека, семьи и общества в целом является удовлетворение потребностей. Потребность представляет собой отношение человека к объектам материального и духовного мира, направленное на их использование и потребление. Потребности удовлетворяются посредством благ, которые могут быть материальными и нематериальными. Экономические блага — это средства, необходимые для удовлетворения потребностей людей и имеющиеся в распоряжении общества в ограниченном количестве. В условиях товарноденежных отношений благо становится товаром — объектом куплипродажи, обладающим стоимостью и потребительной стоимостью [62]. Стоимость и потребительная стоимость взаимосвязаны и влияют друг на друга, но при этом подвержены изменению под влиянием разных факторов.

Стоимость формируется рыночно-общественными отношениями, измеряется ценовыми характеристиками и выражается в денежных единицах. Это категория, отражающая величину общественно необходимого труда, затрачиваемого на производство товара.

39