Учебное пособие 800399

.pdfулучшение использования непосредственно труда; улучшение организации производства, труда и управления.

Степень влияния различных источников на себестоимость продукции (работ, услуг) зависит как от особенностей выпускаемой продукции (конструкции, материалоемкости, энергоемкости), так и от особенностей используемых производственных процессов (оборудования, норм обслуживания, способов обеспечения функционирования производства и др.). Для определения резервов снижения себестоимости необходимо идентифицировать, какие затраты занимают наибольший удельный вес в общих издержках предприятия. Зная это, можно выделить приоритетные направления, в рамках которых необходимо осуществлять мероприятия по снижению себестоимости в целях получения наибольшей отдачи.

Характеристика источников снижения себестоимости продукции представлена в табл. 3.5.

|

|

Таблица 3.5 |

|

Характеристика источников снижения затрат на качество |

|||

|

|

|

|

|

|

Статьи затрат, |

|

Источники |

Мероприятия |

в которых проявляется |

|

|

|

экономия ресурсов |

|

1 |

2 |

3 |

|

|

|

|

|

|

Устранение потерь сырья, |

|

|

|

материалов, различных |

Сырье; |

|

Источники, свя- |

видов энергии за счет |

материалы; |

|

оптимизации процессов |

топливо, газо- и водо- |

||

занные с пред- |

|||

хранения и транспорти- |

снабжение, электроэнер- |

||

метами труда |

|||

ровки ТМЦ, установле- |

гия для производствен- |

||

|

|||

|

ния технически обосно- |

ных нужд |

|

|

ванных норм расхода |

|

|

|

|

|

|

|

Сокращение простоев и |

Амортизация машин |

|

|

и оборудования; |

||

Источники, свя- |

поломок оборудования за |

||

расходы на содержание |

|||

занные со сред- |

счет повышения эффек- |

||

и эксплуатацию оборудо- |

|||

ствами труда |

тивности процессов тех- |

||

вания; |

|||

|

нического |

||

|

|

||

|

|

|

|

|

110 |

|

|

|

|

Окончание табл. 3.5 |

|

|

|

|

|

1 |

2 |

3 |

|

|

обслуживания и планово- |

затраты на содержание |

|

|

предупредительных |

производственных поме- |

|

|

ремонтов |

щений и сооружений |

|

|

|

Заработная плата |

|

|

|

специалистов ОТК; |

|

|

Сокращение трудоемко- |

страховые взносы с зара- |

|

|

сти контрольных опера- |

ботной платы специали- |

|

Источники, свя- |

ций за счет применения |

стов ОТК; |

|

занные с трудо- |

современных средств |

заработная плата основ- |

|

выми ресурсами |

и методов контроля, |

ных производственных |

|

|

измерений и испытаний; |

рабочих; |

|

|

использования права |

страховые взносы с зара- |

|

|

личного клейма |

ботной платы основных |

|

|

|

производственных рабо- |

|

|

|

чих |

|

|

Сокращение нерегламен- |

Часть общепроизвод- |

|

|

ственных расходов |

||

|

тированных потерь рабо- |

||

|

(расходы на подготовку |

||

|

чего времени, оптимиза- |

||

Источники, свя- |

и освоение производства); |

||

ция технологических |

|||

занные с орга- |

прочие производственные |

||

процессов с целью со- |

|||

низацией про- |

расходы (расходы на |

||

кращения перерывов и |

|||

изводства, тру- |

научно- |

||

переходов; оптимизация |

|||

да и управления |

исследовательские |

||

принимаемых руковод- |

|||

|

и опытно- |

||

|

ством управленческих |

||

|

конструкторские работы |

||

|

решений |

||

|

и т. п.) |

||

|

|

Под факторами сокращения стоимости качества будем подразумевать причины, приводящие к уменьшению затрат на качество, а также технико-экономические условия, побуждающие эти причины.

Одна и та же причина (в частности — мероприятие по сокращению потерь от брака) может привести к различному экономическому результату в зависимости от того, в каких условиях и как часто эта причина проявляется. Технико-экономические условия влияют на осуществляемые действия и в этом случае становятся

111

фактором снижения стоимости качества. О воздействии конкретных причин на снижение затрат на качество можно судить на основании оценки изменения определенных показателей, называемых факториальными. В отличие от факториальных, сводные показатели отражают итоговое изменение результата под влиянием факторов, действующих в определенных обстоятельствах.

В условиях универсальной взаимосвязи и взаимообусловленности социально-экономических явлений не представляется возможным присвоить каждой причинно-следственной связи специальный показатель, учитывающий только ее действие. В этой связи по факториальному показателю не всегда можно судить о том, вследствие действия каких причин произошло изменение результата. Одна и та же причина может повлиять на изменение разных факториальных показателей, и в то же время отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействия. Границы детализации факториальных показателей целесообразно устанавливать так, чтобы по возможности они соответствовали определенной группе причин или зависели от группы конкретных исполнителей.

При выполнении плановых расчетов возможно добиться безостаточного разложения сводного показателя по факториальным показателям в пределах установленной между ними связи. Однако безостаточное разложение результата с полным учетом действия различных причин, распределением их совокупного действия и устранением повторного счета осуществить не всегда возможно. Поэтому задачу анализа необходимо ограничить выявлением и оценкой наиболее важных направлений действия факторов сокращения стоимости качества, с тем, чтобы по возможности получить достаточно полное представление об источниках снижения затрат для достижения практических целей в области повышения эффективности функционирования системы менеджмента качества предприятия.

Факторы сокращения стоимости качества продукции разделяют на внутрипроизводственные и внепроизводственные в зависимости от возможности их регулирования со стороны менеджмента предприятия.

К внутрипроизводственным факторам сокращения стоимости качества относятся технико-экономические факторы, находя-

112

щиеся под контролем руководства предприятия и на которые руководство имеет возможность оказывать воздействие в процессе управления. Они включают в себя: повышение технического уровня производства; совершенствование организации производства

итруда.

Квнепроизводственным факторам сокращения стоимости качества относятся факторы, на которые руководство предприятия не имеет возможности оказывать непосредственное влияние. Они включают в себя: появление новых методов и средств измерений, испытаний, контроля; изменение рыночных цен на метрологическое оборудование и материалы для проведения лабораторных испытаний; разработка новых ГОСТ; изменение стоимости сертификации продукции и др. Факторы, входящие в данную группу, могут быть подвергнуты только косвенному воздействию со стороны предприятия, как субъекта отрасли и рынка в целом.

Основная задача заключается в принятии мер по снижению

неблагоприятного воздействия внепроизводственных факторов и извлечению максимальной выгоды из их благоприятного влияния. В целом внепроизводственные факторы рассматриваются как условно-постоянные в краткосрочной перспективе и по этой причине, несмотря на большую их значимость, они не могут быть инструментом воплощения в жизнь того или иного пути снижения стоимости качества продукции.

Характеристика факторов сокращения стоимости качества продукции представлена в табл. 3.6.

Классификация факторов, определяющих сокращение стоимости качества продукции, является базой выявления резервов производства, представляющих собой неиспользованные возможности снижения затрат на качество при сложившемся техникоэкономическом уровне производства. Использование производственных резервов для сокращения стоимости качества в первую очередь заключается в устранении различного рода потерь и нерациональных затрат. Второе направление связано с возможностями использования достижений научно-технического прогресса как главного рычага повышения эффективности производства [121].

Проанализированные ранее источники и факторы снижения затрат на качество должны приниматься во внимание в процессе анализа и планирования стоимости качества для выявления резер-

113

вов снижения издержек производства продукции в целом, а также для выявления направлений использования этих резервов.

Рассмотренные источники и факторы снижения стоимости качества могут реализоваться различными путями. Путь сокращения затрат представляет собой определенную комбинацию управляемых источников и управляющих факторов, которая при систематической разработке и своевременном внедрении приводит к снижению стоимости качества продукции (работ) в целом.

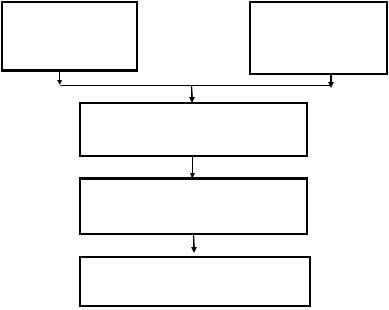

Порядок проведения анализа затрат на качество представлен на рис. 3.5.

Определение элемен- |

Определение элементов |

тов затрат на качество, |

затрат на качество |

вызывающих самые |

с самыми высокими |

высокие расходы |

темпами прироста |

Распределение затрат по изделиям (процессам) и контроль степени возможности влияния на них

Поиск причин возникновения затрат на несоответствия в изделиях (процессах)

Разработка мероприятий по устранению несоответствий и оптимизации уровня затрат на качество

Рис. 3.5. Алгоритм анализа затрат на качество

114

11 5

Таблица 3.6

Характеристика факторов снижения стоимости качества [86]

Факторы |

Мероприятия |

Влияние мероприятия на стоимость качества |

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

|

1. Внутрипроизводственные факторы |

|

|

|

|

|

|

Внедрение |

Позволяет качественно изменить процесс производства, сделать его менее |

|

|

прогрессивной |

||

|

материалоемким и трудоемким |

||

|

технологии |

||

|

|

||

|

|

|

|

1.1. Повыше- |

Автоматизация |

Использование автоматизированных систем управления позволяет суще- |

|

ние техниче- |

ственно улучшить качество производства, а следовательно, и сократить |

||

производствен- |

|||

ского уровня |

потери на брак, издержки, связанные с наладкой и обслуживанием оборудо- |

||

ных процессов |

|||

производства |

вания |

||

|

|||

|

|

|

|

|

Улучшение |

|

|

|

использования |

Сокращение количества отходов в результате комплексного использования |

|

|

сырья |

сырья; полного использования отходов в производстве |

|

|

и материалов |

|

|

|

|

|

|

1.2. Совер- |

|

Совершенствование обслуживания основного производства (например, |

|

шенствование |

Изменения |

развитие поточного производства, повышение коэффициента сменности, |

|

организации |

в организации |

упорядочение подсобно-технологических работ, улучшение инструменталь- |

|

производства |

производства |

ного хозяйства, совершенствование организации контроля качества продук- |

|

и труда |

|

ции и работ) вызывает сокращение текущих затрат, но одновременно увели- |

|

|

|

|

Продолжение табл. 3.6

|

1 |

2 |

3 |

|

|

|

|

|

|

|

чивает стоимость качества в отношении предупредительных затрат; |

|

|

|

увеличение норм и зон обслуживания, сокращение потерь рабочего време- |

|

|

|

ни, уменьшение числа рабочих, не выполняющих нормы выработки приво- |

|

|

|

дит к значительному сокращению трудоемкости производства, но также |

|

|

|

сопровождается ростом предупредительных затрат |

|

|

|

|

|

|

Изменение |

|

|

|

форм и методов |

Устранение или сокращение затрат, которые не являются необходимыми |

|

|

труда при раз- |

при нормальной организации производственного процесса (сверхнорматив- |

6 |

|

витии специа- |

ный расход сырья, материалов, топлива, энергии, доплаты рабочим за |

|

лизации произ- |

отступление от нормальных условий труда и сверхурочные работы и т.п.) |

|

11 |

|

||

|

водства |

|

|

|

|

|

|

|

|

|

|

|

|

Совершенство- |

Совершенствование структуры управления предприятием в целом приводит |

|

|

к сокращению расходов на управление и в экономии заработной платы |

|

|

|

вание управле- |

|

|

|

и начислений на нее в связи с высвобождением управленческого персонала |

|

|

|

ния производ- |

|

|

|

в службах качества (отделе технического контроля, отделе главного метро- |

|

|

|

ством |

|

|

|

лога, отделе управления качеством) |

|

|

|

|

|

|

|

|

|

|

|

Улучшение |

Повышение надежности и долговечности оборудования для контроля |

|

|

использования |

и испытаний и лабораторных приборов; совершенствование системы плано- |

|

|

основных |

во-предупредительного ремонта приводит к снижению расходов на содер- |

|

|

фондов |

жание и эксплуатацию оборудования служб качества |

|

|

|

|

11 7

|

|

Продолжение табл. 3.6 |

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

|

Улучшение |

Совершенствование материально-технического снабжения и более рацио- |

|

|

материально- |

нальное использование материальных ресурсов приводит к уменьшению |

|

|

технического |

норм расхода сырья и материалов и сокращению стоимости качества за счет |

|

|

снабжения |

уменьшения потерь заготовительно-складских запасов |

|

|

|

|

|

|

|

2. Внепроизводственные факторы |

|

|

|

|

|

2.1. Появление |

Уменьшение стоимости качества за счет снижения эксплуатационных затрат на обслуживание |

||

новых методов |

|||

средств измерений за счет повышения их технической и метрологической надежности; повы- |

|||

и средств |

|||

шение производительности и снижение трудоемкости контрольных операций за счет исключе- |

|||

измерений, |

|||

ния ручного лабораторного контроля, снижение потерь от ошибок 1-го и 2-го рода вследствие |

|||

испытаний, |

|||

погрешностей измерений и контроля параметров производственных процессов |

|||

контроля |

|||

|

|

||

|

|

|

|

2.2. Изменение |

|

|

|

рыночных цен |

|

|

|

на метрологи- |

|

|

|

ческое обору- |

|

|

|

дование и ма- |

Увеличение стоимости качества за счет роста группы затрат, связанных с оценкой и контролем |

||

териалы для |

|

|

|

проведения |

|

|

|

испытаний |

|

|

|

|

|

|

|

Окончание табл. 3.6

1 |

2 |

|

3 |

|

|

|

|

|

|

2.3. Разработка |

Увеличение затрат на качество в связи с необходимостью совершенствования производствен- |

|||

новых ГОСТ, |

||||

ного процесса и обеспечения его соответствия требованиям ГОСТ (ОСТ) |

||||

ОСТ |

||||

|

|

|

||

|

|

|

|

|

2.4. Изменение |

|

|

|

|

стоимости |

Увеличение или уменьшение стоимости качества в зависимости от вектора изменения затрат |

|||

сертификации |

на сертификацию |

|

||

продукции |

|

|

|

|

|

|

|

|

|

11 8

Анализ затрат на качество проводится с целью оптимизации стоимости качества. При этом необходимо целенаправленно контролировать соразмерность расходов в отношении заданных параметров качества, а также возможности оказания непосредственного влияния уровня затрат на качество на величину общих издержек на производство и реализацию продукции. Т. е. целью оптимизации уровня затрат на качество должно быть снижение общих издержек предприятия; при этом возможно повышение затрат на качество по отдельным элементам для существенного снижения по другим элементам. Таким образом, анализ затрат на качество представляет собой средство выявления неэффективных, или нерезультативных, действий на предприятии. По результатам анализа инициируются действия по улучшению качества. Кроме того, информация, полученная руководством при анализе затрат на качество, обязательно должна быть использована при оценке эффективности функционирования системы менеджмента качества предприятия в целом.

Опыт работы в этом направлении отечественных и зарубежных предприятий и организаций позволяет выделить несколько основных подходов к анализу затрат на качество. Выбор того или иного подхода зависит от вышеозначенных целей, стоящих перед руководством предприятия (табл. 3.7).

|

Таблица 3.7 |

|

Разновидности анализа затрат на качество |

||

|

|

|

Вид анализа |

Цели проведения анализа |

|

1 |

2 |

|

Анализ потерь вслед- |

Определение, анализ и оценка потерь вслед- |

|

ствие неудовлетворительного качества |

||

ствие неудовлетворенно- |

||

на различных этапах жизненного цикла |

||

го качества продукции |

||

продукции |

||

|

||

|

|

|

|

Определение, анализ и оценка потерь вслед- |

|

|

ствие неудовлетворительного качества |

|

Анализ потенциальных |

на различных этапах жизненного |

|

цикла продукции, выбор приоритетных |

||

источников потерь |

||

направлений работ по улучшению качества |

||

|

||

|

продукции и совершенствованию менедж- |

|

|

мента качества |

|

|

|

|

119