Учебное пособие 800399

.pdfтатов аудитов, анализа данных, корректирующих и предупреждающих действий, а также анализа со стороны руководства. Постоянное улучшение следует рассматривать в широком смысле: т. е. не только улучшение качества продукции или услуг, но и улучшение процессов менеджмента за счет повышения их эффективности, повышение производительности (а как следствие — снижение себестоимости, а значит, и повышение удовлетворенности потребителей путем возможного снижения цены), снижение издержек производ-

ства [133].

Система менеджмента качества, построенная на основе требований ISO серии 9000 версии 1994 года, была направлена на удовлетворение запросов и ожиданий потребителей и не всегда соответствовала интересам производителя. Стандарты версии 2000 года были изначально ориентированы на удовлетворение всех заинтересованных сторон: потребителей, производителей (включая акционеров и владельцев предприятий), поставщиков и общества в целом. При этом основным инструментом управления качеством и достижения удовлетворенности всех заинтересованных сторон является использование экономических методов, поскольку именно мониторинг затрат на качество позволяет оперативно принимать управленческие решения в области качества, оценивать экономические последствия этих решений, системно подходить к распределению ответственности и полномочий в организации, повышать эффективность процессов СМК.

Как ранее отмечалось, одновременно со стандартом ISO 9001 был принят и стандарт ISO 9004, содержавший рекомендации по улучшению СМК. Наиболее интересными, с позиции экономики качества, представляются рекомендации по управлению финансами. В большинстве случаев эти рекомендации затрагивают аспекты эффективности и результативности деятельности организации, а также управление финансовыми ресурсами. Менеджмент финансовых ресурсов предполагает оценку фактического состояния дел, по сравнению с плановым, и разработку необходимых действий для достижения плановых показателей. При этом требуется планировать, обеспечивать наличие и управлять финансовыми ресурсами, необходимыми для внедрения и поддержания результативной и эффективной системы качественного менеджмента и достижения целей организации. Менеджмент также предусматривает разработку

20

прогрессивных финансовых методов для поддержки и поощрения улучшения деятельности организации.

Основными результатами, характеризующими повышение результативности и эффективности системы качественного менеджмента, должны быть следующие:

«а) внутренние, посредством сокращения отказов процессов и продукции или расточительного расходования материалов

ивремени;

b)внешние, посредством сокращения отказов продукции, снижения затрат на компенсацию по поручительствам и гарантиям, а также снижения цены потери потребителей и рынков» [111].

При проведении измерений, анализа и улучшений стандарт рекомендует:

анализировать стоимость предупреждающих и оценочных мер; стоимость несоответствия; стоимость внутренних и внешних отказов; а также стоимость производства продукции в целом;

проводить улучшения, ориентируясь на сокращение непроизводительных расходов; а также распределение и сокращение затрат в целом;

результаты анализа СМК следует использовать для установления: экономических аспектов качества, финансовых и рыночных показателей.

Поскольку выполнение ряда обязательных требований, предъявляемых стандартом к системам менеджмента качества, невозможно без учета затрат на качество, а конкретные методы

ирекомендации по выполнению этого остались за рамками стандарта, перед предприятиям была предоставлена самостоятельность для научных изысканий в данной области [39]. Однако это не вызвало должной реакции и энтузиазма у производителей. Большин-

ство из них в данной сфере работу практически не проводили и в лучшем случае — ограничивались учетом и анализом затрат, которые условно можно было считать затратами на качество.

В конце 1998 года ISO/ТC 176 был опубликован технический отчет ISO/ТR 10014 «Руководящие принципы управления экономикой качества». Отчет предлагался для опытного применения с целью сбора и систематизации информации о возможности его дальнейшего практического использования.

21

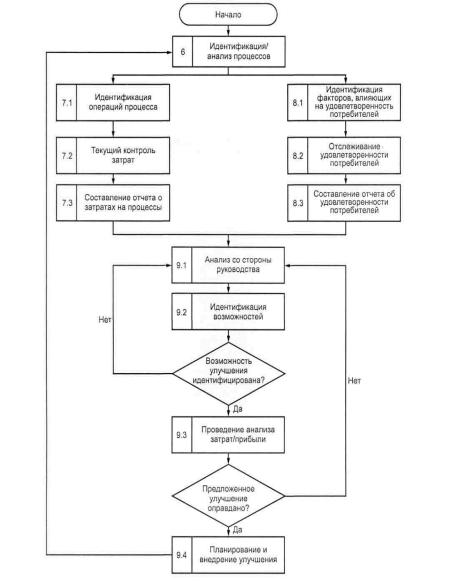

Вдокументе деятельность организации предлагается рассматривать как совокупность процессов, а для определения затрат на качество рекомендуется использовать процессную модель. Параллельно рекомендуется вести мониторинг удовлетворенности потребителей и оценивать затраты по соотношению «затраты / прибыль». В данном стандарте изложена методология управления экономикой качества, представленная на рис. 1.1 [25]. Реализацию методологии начинают с идентификации процессов предприятия. Это обеспечивает возможность идентификации отдельных операций процесса, текущего контроля затрат по операциям и отражения этих затрат в отчете. Суммарные затраты на процесс следует сравнить

ссоответствующей базой, в качестве которой могут быть выручка от реализации продукции, планируемые затраты на процесс и др. Периодичность составления отчетов о затратах определяется руководством предприятия на основе собственных потребностей.

Врассматриваемом стандарте особое внимание уделяется факторам удовлетворенности потребителей, которые разделены на три группы: вызывающие неудовлетворенность, удовлетворенность и восхищение. Чтобы своевременно выявлять тенденции в изменениях предпочтений потребителей, требуется непрерывно отслеживать удовлетворенность потребителей и отражать это в отчете.

Отчет об удовлетворенности потребителей должен содержать источники полученной информации и методы, используемые для ее сбора, а также оценку факторов, которые повлияли на удовлетворенность. Данные о результатах предыдущего анализа, тенденции изменений, технические нормы и стандарты, имеющаяся информация о конкурентах также должны быть включены в отчет. Отчеты о затратах на процессы и об удовлетворенности потребителей впоследствии рекомендуется использовать менеджменту для поиска возможностей улучшения процессов и удовлетворенности потребителей. Анализ отчетов проводится через установленные

определенные интервалы времени путем сравнения плановых и фактических показателей с учетом влияния факторов внешней среды. Анализ проводится для выявления возможностей улучшения

вследующих областях:

коррекции несоответствий;

предотвращения несоответствий;

постоянного улучшения;

совершенно новой продукции или процессов.

22

Рис. 1.1. Методология управления экономикой качества [25]

Примечание — цифровые данные на рис. 1.1 обозначают номера соответствующих разделов и подразделов.

23

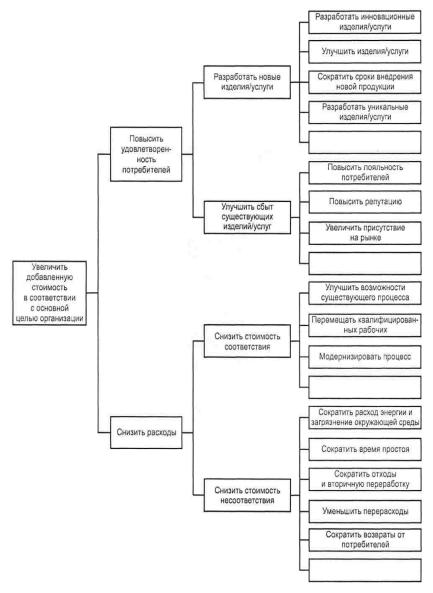

Необходимо осуществить анализ «затраты / прибыль» с целью идентификации экономических результатов всех возможных мероприятий по повышению качества и оценить, насколько оправданы предлагаемые меры с учетом краткосрочной и долгосрочной прибыли. В долгосрочном плане должны быть определены цели по снижению затрат и установлены необходимые ресурсы. Краткосрочный план должен содержать конкретные действия, ведущие к сокращению затрат на качество (рис. 1.2).

В плане также должны быть определены и потенциальные экономические результаты всех возможных мер по улучшению качества.

Затраты по каждому мероприятию сравнивают с величиной предполагаемой прибыли. На основании этого сравнения выбираются приоритетные мероприятия.

Матрица улучшений, приведенная в таблице, показывает примеры возможных экономических результатов, вызванных различными мерами по улучшению качества.

Если деятельность предприятия направлена на извлечение прибыли, возможно предсказать увеличение дохода вследствие лояльности потребителей, как результат мер по улучшению качества.

Трудно предсказать сверхдоход от новых потребителей, как результат рекомендаций существующих удовлетворенных или довольных потребителей. Однако этот результат может иметь большое влияние на финансовые показатели предприятия.

Если деятельность предприятия не направлена на извлечение прибыли, рост удовлетворенности потребителя может принести или не принести непосредственную финансовую прибыль. Это зависит от механизмов финансирования предприятия. Потребители и другие заинтересованные стороны получат положительный результат, который трудно подсчитать в финансовом отношении.

Для проведения анализа «затраты / прибыль» рекомендуется выполнить следующие мероприятия:

a) обеспечить четкое определение, планирование предлагаемых мер по улучшению в соответствии с главной целью предприятия и оценить их стоимость;

б) воздействовать на удовлетворенность потребителей путем увеличения факторов, вызывающих восхищение и удовлетворенность, и уменьшения факторов, вызывающих неудовлетворенность;

24

в) оценить потенциальную возможность увеличения доходов благодаря повторным заказам и новому бизнесу, как результат улучшения удовлетворенности потребителей;

г) идентифицировать менее значимые для потребителей и других заинтересованных сторон выгоды;

д) оценить изменение затрат на соответствие и несоответ-

ствие;

е) провести детальный сравнительный анализ совокупных финансовых затрат предлагаемых мероприятий по улучшению качества;

ж) сравнить предполагаемую совокупную прибыль с капитальными затратами на мероприятия по улучшению качества и решить, стоит ли их продолжать.

Для оценки целесообразности инвестирования средств в мероприятия по улучшению качества могут использоваться различные методы (например, чистая текущая стоимость, срок окупаемости, внутренняя норма прибыли и др.). При этом необходимо учитывать также менее ощутимые выгоды. Так, некоторые экономические результаты могут быть трудны для подсчета (например, увеличение продаж по образцам и повышение производительности труда благодаря повышению мотивации персонала), но достаточно существенны. В процессе принятия решения необходимо рассматривать как ощутимые, так и неощутимые выгоды.

Решение о продолжении мероприятий по улучшению качества следует принимать на соответствующем уровне (в зависимости от величины предполагаемых инвестиций).

Руководство предприятия должно регулярно планировать и практически реализовывать меры по улучшению качества. Отчет о затратах на процесс улучшения и повышения удовлетворенности потребителей следует использовать для того, чтобы убедиться в достижении плановых показателей. Если этого не произошло, может потребоваться проведение дополнительного анализа.

Кроме того, в соответствии с планом руководству предприятия следует проанализировать результаты принятых мер по улучшению, чтобы удостовериться в их эффективности. Из рассмотренных вариантов выбирается наиболее эффективный с экономической точки зрения. Он и будет впоследствии реализовываться с санкции руководства.

25

Рис. 1.2. Мероприятия по улучшению качества (экономический аспект) [25]

26

по улучшению качества, необходимые для получения |

значимых экономических результатов [10] |

Уменьшение стоимости несоответствия |

Меры |

|

|

|

|

|

среды окружающей Уменьшениениязагрязне

потребителей пообслуживанию Обучениеперсонала

поISO9001 Получениециисертифика

Улучшениепроцессов

ныхновыхизделий Разработкаинновацион-

дефектнойпродукции иеСокращенколичества

Возможные результатыэкономические

9 |

|

|

8 |

|

|

7 |

|

- |

6 |

|

- |

5 |

|

|

4 |

|

- |

3 |

Увеличение факторов, вызывающих |

восхищение потребителей |

|

|

|

2 |

Повышение удо- |

влетворенности потребителей |

|

|

|

1 |

Увеличение ценности |

в соответствии с главной целью организации |

|

|

|

27

28

Окончание таблицы

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

Увеличение факто- |

|

|

|

|

|

|

|

|

ров, вызывающих |

- |

|

- |

|

|

|

|

|

удовлетворенность |

||||||

|

|

|

|

|

|

|

|

|

|

|

потребителей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уменьшение факто- |

|

|

|

|

|

|

|

|

ров, вызывающих |

|

- |

- |

- |

|

|

|

|

неудовлетворен- |

||||||

|

|

|

|

|

|

|

|

|

|

|

ность потребителей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Уменьше- |

Уменьшение стои- |

|

|

|

|

|

|

|

ние внеш- |

- |

- |

|

- |

- |

- |

|

|

мости соответствия |

|||||||

|

них и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

внутрен- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

них про- |

Уменьшение стои- |

|

|

|

|

|

|

|

извод- |

мости несоответ- |

|

- |

|

|

|

|

|

ственных |

ствия |

|

|

|

|

|

|

|

расходов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание: знак означает, что возможен значимый результат

Для обеспечения обратной связи результаты мероприятий по улучшению должны регулярно контролироваться руководителем. Данная методология должна применяться регулярно, чтобы процесс улучшения качества был непрерывным.

Разработчикам стандарта ISO 10014 удалось решить проблему совместимости экономики качества с принципами всеобщего управления на основе качества (TQM). Понятие экономики качества с этого момента стало значительно шире. Помимо задачи оценки и сокращения затрат на качество, экономика качества теперь решает задачу увеличения доходов предприятия и достижения других эффектов от повышения качества. При этом экономические последствия повышения качества должны быть оценены не только с позиции сокращения затрат, связанных с качеством, но и с позиции повышения уровня удовлетворенности потребителей. При этом стандарт рекомендует отслеживать все указанные последствия с применением финансовых инструментов. Российским аналогом данного стандарта является ГОСТ Р ISO / ТО 10014 : 2005 «Руководство по управлению экономикой качества».

Следующая версия международного стандарта ISO 10014 была издана в 2006 году. Российский аналог данного стандарта — ГОСТ Р ISO 10014 – 2008 «Руководящие указания по достижению экономического эффекта в системе менеджмента качества» [26]. Стандарт содержит рекомендации по получению финансовых и экономических выгод за счет эффективного применения восьми принципов управления качеством, изложенных в стандартах ISO серии 9000:

ориентация на потребителя; лидерство руководителей; вовлечение работников; процессный подход; системный подход к управлению; постоянное улучшение;

принятие решений, основанное на фактах; взаимовыгодные отношения с поставщиками.

Данный стандарт ориентирует высший менеджмент предприятия на достижение финансовых выгод за счет организационного совершенствования и применения экономически эффективных методов управления, к каковым относятся:

29