Учебное пособие 800399

.pdf

|

Окончание табл. 3.7 |

|

|

|

|

1 |

2 |

|

Анализ по видам |

Постоянная идентификация, анализ |

|

и оценка затрат на обеспечение качества; |

||

затрат на качество |

||

снижение и оптимизация затрат на качество; |

||

в соответствии с той или |

||

мониторинг изменения различных видов |

||

иной классификацией |

||

затрат на качество |

||

|

||

|

|

|

|

Мониторинг и постоянная оценка затрат |

|

|

на качество; снижение и оптимизация затрат |

|

Анализ затрат |

на качество; выявление неэффективных |

|

видов деятельности в системе менеджмента |

||

на качество по видам |

||

качества; оперативное решение проблем |

||

деятельности |

||

в области менеджмента качества; анализ |

||

|

||

|

и оценка инвестиций в улучшение качества |

|

|

продукции и совершенствование СМК |

|

|

|

|

Анализ затрат |

Мониторинг и постоянная оценка затрат на |

|

качество; выявление неэффективных процес- |

||

на качество, связанных |

||

сов; оперативное решение проблем в области |

||

с процессами |

||

качества |

||

|

||

|

|

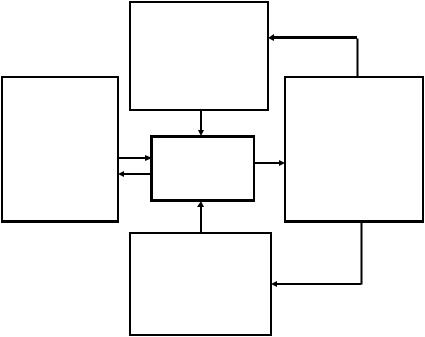

В то же время в основе любого подхода лежит задача выработки рекомендаций для высшего менеджмента предприятия по определению таких мер по улучшению деятельности, которые в максимальной степени соответствовали бы стратегическим целям предприятия. Процедура выбора этих мер представлена на рис. 3.6 [127].

Основные цели машиностроительных предприятий, как правило, сводятся к увеличению прибыли или расширению доли на рынке. Однако в определенных обстоятельствах приоритетными могут стать и другие цели, частично перечисленные на рисунке, такие как увеличение доходов по активам или рост рыночной капитализации.

Для некоммерческих организаций главными задачами остаются снижение затрат на обслуживание и увеличение степени удовлетворенности потребителей.

120

Цель организации:

-прибыль;

-доля на рынке;

-снижение затрат;

-доходы по активам;

-рыночная капитализация

Документированная система затрат на качество:

-план бухгалтерских счетов;

-драйверы затрат по видам деятельности;

-данные по обслуживанию;

-информация о браке

Документированная база данных по затратам на качество

Неформальные оценки затрат на качество:

-стоимость типичных ошибок;

-потерянные возможности;

-анализ бизнес-процессов;

-учет рабочего времени

Цикл улучшения качества:

-драйвер анализа затрат;

-идентификация корневых причин несоответствия;

-баланс расходов и доходов;

-исключение корневых причин;

-снижение затрат на каче-

ство

Рис. 3.6. Связи затрат на качество с совершенствованием деятельности и целями предприятия

На сегодняшний день большинство предприятий в той или иной форме внедрили у себя систему менеджмента качества. Казалось бы, все необходимые меры по улучшению качества предприняты, мероприятия в области качества тщательно проанализированы и предпочтение отдано именно тем, которые наиболее выгодны для предприятия. Тем не менее, здесь существует определенный системный риск, связанный с избыточной структурной оптимизацией. Если меры по улучшению качества непосредственно не связаны со стратегическими целями всего предприятия, не представляется возможным с уверенностью сказать, что система менеджмента качества действительно эффективна.

Для того чтобы соотнести деятельность по улучшению качества с целями предприятия, можно использовать базу данных по затратам на качество. Затраты несоответствия можно непосред-

121

ственно связать с отдельной статьей в списке стратегических целей. Тогда проекты по совершенствованию деятельности будут оказывать прямое влияние на цель.

Например, если стратегическая цель предприятия — расширение рынка сбыта продукции, а база данных по затратам на качество указывает на то, что внешние потери от брака из-за недопустимо высокой доли возвращаемой продукции очень значительны, то снижение доли возвращаемой продукции как раз и будет тем видом деятельности по улучшению качества, который связан с целью экспансии на рынке. Если затраты на качество обусловлены потерей существующих клиентов и отсутствием новых, необходимо укрепить доверие к стратегическим целям. Между ними и базой данных по затратам существует взаимодействие, обозначенное двумя стрелками на схеме. После того как оптимальный проект улучшения деятельности определен, за ним должны последовать конкретные корректирующие меры, предусмотренные процессом улучшения качества. Если же затраты на качество были обусловлены потерями от брака, то наиболее эффективными будут меры, указанные в правом прямоугольнике схемы.

Два оставшихся прямоугольника на схеме показывают документированную и неформальную системы оценки затрат на качество, поступающие на вход базы данных, как это было описано выше. Стрелки означают, что по мере того, как программа улучшения качества успешно осуществляется (см. правый прямоугольник), финансовые индикаторы обеих систем поставляют новые данные на вход базы данных по затратам на качество. База данных по затратам, в свою очередь, влияет на процесс планирования и выбор новых целей по улучшению качества, соответствующих стратегическим целям предприятия, тем самым обеспечивая непрерывность процесса улучшения [127].

Анализ затрат на качество может проводиться разными методами. Выбор метода анализа затрат определяется методом учета затрат, который, в свою очередь, зависит от способа классификации затрат.

Анализ по видам затрат, предложенный А. Фейгенбаумом (PAF-модель), используется в случае, когда необходима постоянная идентификация и контроль за затратами, связанными с качеством,

122

а состав затрат на качество сформирован на основе модели предупреждения, оценки и отказов.

В этом случае для оценки взаимосвязи и влияния затрат на качество с экономическими показателями деятельности предприятия могут быть использованы общие и частные критерии.

К общим критериям относятся следующие:

отношение величины затрат на качество к объему продаж; отношение величины затрат на качество к величине при-

были;

отношение величины затрат на качество к себестоимости продукции;

отношение величины затрат на качество планового периода к величине затрат на качество за предыдущий период.

Перечень частных критериев определяется экономической службой предприятия. К ним могут быть отнесены:

соотношение видов затрат на качество между собой (в соответствии с той или иной классификацией);

отношение затрат на улучшение качества к величине предполагаемой прибыли;

отношение потерь от несоответствия к затратам на их устранение и др.

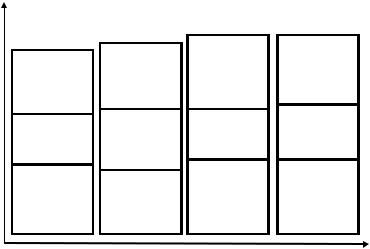

Обычно критерии оценки затрат на качество измеряются

впроцентах. Результат оценки можно представить в виде диаграммы. Основным инструментом анализа причин низкого качества или затрат несоответствия является построение причинно-следственной диаграммы, пример которой представлен на рис. 3.7.

При оценке затрат на качество, осуществленных в разных отчетных периодах, необходимо принимать в расчет влияние таких факторов, как изменение объема производства, изменение структуры предприятия, общие изменения издержек и пр. В противном случае возникнут искажения фактических данных.

Метод анализа стоимости качества процессов используется

вслучае, если необходимо идентифицировать критические области производственной деятельности, оптимизировать затраты на качество, выявить неэффективные виды деятельности.

123

Затраты |

|

|

|

67,45 % |

67,34 % |

||

на каче- |

|

67,39 % |

|||||

67,32 % |

|

|

|

|

|||

ство (% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

от себе- |

|

|

Потери из-за |

|

Потери из-за |

|

Потери из-за |

|

|

||||||

стоимо - |

Потери из-за |

|

|

несоответ- |

|

несоответ- |

|

|

несоответ- |

|

|

||||

сти про - |

несоответ- |

|

|

ствий |

|

ствий |

|

|

ствий |

|

|

||||

дукции) |

ствий |

|

(15,3 %) |

(14,26 %) |

|||

|

(15,3 %) |

||||||

|

(15,27 %) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на |

|

|

|

|

Затраты на |

|

Затраты на |

|

|

|

Затраты на |

|

|

||||

|

|

|

|

контроль |

|||

|

|

контроль |

|

контроль |

|

||

|

контроль |

|

|

|

|||

|

|

|

|

(20,52 %) |

|||

|

|

(24,01 %) |

|

(21,47 %) |

|

||

|

(23,57 %) |

|

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Предупреди- |

|

Предупреди- |

|

Предупреди- |

|

|

|

|

||

|

|

Предупреди- |

|||||

|

|

|

тельные |

|

тельные |

||

|

тельные |

|

|

|

|||

|

|

тельные за- |

|

|

|||

|

|

|

затраты |

|

затраты |

||

|

затраты |

|

|

|

|||

|

|

траты |

|

|

|||

|

|

(30,62 %) |

(32,56 %) |

||||

|

(28,48 %) |

|

|||||

|

(28,48 %) |

||||||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

1 |

2 |

3 |

4 |

|||

Рис. 3.7. Динамика структуры затрат на качество на предприятии [106]

Применение данного метода анализа позволит решить проблему ответственности за расходование средств в области качества, оценить эффективность финансовых вложений в качество, снизить стоимость качества без ущерба качеству продукции, а также оперативно (а не постфактум) проанализировать и устранить причины возникновения отклонений и несоответствий.

Метод анализа потерь вследствие неудовлетворительного качества используется в тех случаях, когда потери очень велики или по не установленным причинам их величина резко возрастает. Потери вследствие неудовлетворительного качества определяются прямым счетом на основе данных бухгалтерских документов постфактум. Цель анализа — получение информации для принятия управленческих решений по устранению отклонений качества продукции. При проведении анализа потерь вследствие неудовлетворительного качества необходимо учитывать и анализировать причины возникновения потерь, упущенные выгоды из-за потери продаж

идоли рынка, из-за потери положительного имиджа организации

ипотери доверия потребителей. Однако сделать это на практике достаточно сложно, поэтому эти затраты редко идентифицируются

124

и подвергаются анализу. Данный метод анализа очень ограничен в применении и его целесообразно использовать как одно из направлений анализа расходов, составляющих стоимость качества

[112].

Таким образом, анализ затрат на качество (в соответствии с требованиями МС ISO 9000:2000) представляет собой средство выявления неэффективных, или нерезультативных, действий на предприятии. По результатам анализа инициируются мероприятия по улучшению и разрабатываются основы финансовых подходов к инновациям. Кроме того, информация, полученная руководством при оценке и анализе затрат на качество, обязательно должна быть использована при анализе эффективности функционирования системы менеджмента качества предприятия в целом.

3.5. Оптимизация стоимости качества

Общеизвестно, что приоритетной задачей менеджмента на предприятии является сокращение затрат на производство и реализацию продукции (работ, услуг). Решение этой задачи напрямую связано с доходностью работы предприятия. Чем ниже затраты (при соответствующем уровне качества продукции), тем выше прибыль предприятия. Поскольку качество выпускаемой продукции обеспечивается определенной стоимостью, ее необходимо оптимизировать. Оптимизация стоимости качества будет способствовать сокращению затрат на производство и реализацию продукции и, как следствие, улучшению финансовых показателей работы предприятия.

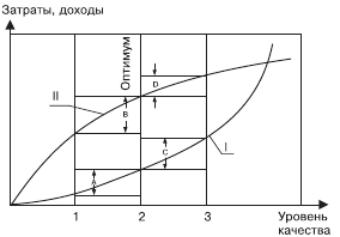

Модель оптимизации уровня качества представлена на рис. 3.8.

Определенный уровень качества продукции обеспечивается соответствующим уровнем затрат. На рисунке кривая I отражает зависимость между уровнем качества и стоимостью качества, а кривая II — соответственно — между уровнем качества и рыночной ценой продукции. Увеличение затрат на качество продукции на величину А влечет за собой рост уровня качества от точки 1 к точке 2. При этом происходит увеличение рыночной цены на продук-

125

цию на величину В. Динамика изменения цены (В) лучше, чем динамика изменения затрат на качество (А).

Рис. 3.8. Определение оптимального уровня качества продукции [7]

Увеличение уровня качества продукции от точки 2 к точке 3 сопровождается ростом затрат на качество на величину С. При этом уровень рыночной цены возрастет на величину D. Динамика увеличения цены (D) хуже динамики увеличения затрат на качество (С).

В обоих случаях предприятие получает прибыль от реализации продукции, но она не является максимальной. А с последующим ростом затрат на качество стоимость качества превысит рыночную стоимость изделия, и его производство станет убыточным для предприятия.

Следовательно, для каждого предприятия существует оптимальный уровень качества продукции, обеспечивающий наибольшую доходность работы предприятия при оптимальной стоимости качества.

Важной характеристикой качества продукции является ее потребительная стоимость (полезность, другими словами). Меру полезности продукции отражает ее рыночная цена. Для производителя продукции оптимальным является такой уровень ее качества, при котором разница Э (К) между полезностью продукции П (К)

126

и затратами на качество за весь срок ее эксплуатации З (К) будет максимальной (рис. 3.9.). На рисунке этот уровень соответствует точке К2 [8].

Рис. 3.9. Зависимость полезности П(К) и уровня затрат З(К) от уровня качества [8]

Зависимость затрат на качество от уровня качества продукции представлена на рис. 3.10. Чем ниже уровень затрат на оценку и контроль качества (2) — тем выше потери от брака и несоответствий (3).

Увеличение затрат на контроль качества влечет за собой сокращение потерь от брака. Однако нулевой уровень потерь от брака достижим при запредельно высоком уровне затрат на контроль. Улучшения качества выпускаемой продукции можно достичь за счет превентивных мероприятий по предотвращению брака и несоответствий. Эти мероприятия также требуют соответствующих затрат (1).

Рост превентивных затрат вызывает постепенное снижение затрат на оценку и контроль качества (2) и сокращение потерь от брака (3). Суммарные затраты на качество представлены на графике результирующей кривой (4). Вертикальная координата точки данной кривой, соответствующая минимальному уровню затрат на качество, отражает оптимальный уровень дефектов продукции предприятия.

127

Рис. 3.10. Оптимизация затрат на качество продукции [8]

Существует так называемая область безразличия, которая считается оптимальной для производителя с точки зрения величины затрат (рис. 3.11) [7]. Эта область располагается вправо и влево от точки минимальных затрат. Потери от брака здесь, по мнению экспертов, составляют порядка 50 % общих затрат на обеспечение качества, а превентивные затраты — соответственно, около 10 %.

Рис. 3.11. Оценка качества продукции на предприятии в зависимости от уровня суммарных затрат на его обеспечение [7]

128

Справа от области безразличия расположена область совершенства, в которой величина потерь от брака не превышает 40 %, а затраты на оценку и контроль качества составляют более половины общих затрат. Слева от области безразличия располагается область мер по улучшению качества (превентивных проектов),

вкоторой объем потерь от брака превышает 70 % общих затрат, а размер превентивных затрат составляет менее 10 %.

По мнению Дж. Джурана, в случае попадания в область совершенства необходимо проанализировать величину затрат на оценку и контроль качества, ослабить контроль, перейти на менее жесткие стандарты, искать пути повышения качества продукции, не влекущие за собой увеличение затрат.

Вслучае попадания в область улучшения качества необходимо принимать решительные меры по поиску путей «прорывов», вкладывать средства в «превентивные проекты». Для области безразличия возможна двоякая стратегия: либо следует искать варианты наиболее прибыльного вложения капитала в улучшение качества, либо, если таких вариантов пока нет, ужесточать контроль качества [136].

Приоритетной задачей управления стоимостью качества является уменьшение стоимости качества за счет оптимизации затрат на качество. Как правило, на начальном этапе внедрения СМК на предприятии превентивные затраты на организационные и предупреждающие мероприятия стабильно возрастают. При этом

вслучае эффективного функционирования системы менеджмента качества потери, вызванные несоответствиями и дефектами, будут постепенно сокращаться. В результате стоимость качества уменьшится. Впоследствии, в результате совершенствования действующей на предприятии СМК, возможна оптимизация затрат на контроль и оценку качества, а также на предупреждающие действия.

С позиции системного подхода, эффективно функционирующая система менеджмента качества должна характеризоваться следующими критериями: ожидаемым результатом, вероятностью достижения этого результата, затратами ресурсов на достижение данного результата с ожидаемой степенью вероятности. При этом эффективность СМК количественно будет оцениваться путем соизмерения результатов с затратами на достижение этого результата.

129