Учебное пособие 800399

.pdfПотребительная стоимость товара измеряется полезностью для потребителя. Величина полезности товара (блага) отражает степень удовлетворенности потребителя и зависит от таких факторов, как предпочтения субъекта, количество и качество товаров. При этом под качеством товара понимается степень соответствия его свойств требованиям потребителей.

Возможны следующие варианты соответствия между уровнем качества продукции и потребностями.

1) технико-экономические параметры продукции ниже реально существующих общественных потребностей (несовершенство конструкции, низкокачественное изготовление продукции и т.д.). В этом случае используется дополнительный труд: выделяются дополнительные затраты на ремонт и эксплуатацию, увеличивается количество производимых потребительных стоимостей и др.;

2)технико-экономические параметры продукции полностью или частично превышают реально существующие потребности. Такая ситуация возможна в случае, если долговечность изготовляемых изделий превышает период их морального износа. Нередко

всилу специфики производства высокоэффективные параметры новой техники не могут быть использованы полностью. Потенциальный эффект такой техники реализуется лишь частично и допускаются значительные потери;

3)технико-экономические параметры потребительной стоимости полностью соответствуют структуре и динамике потребностей. При этом удается избежать потерь, связанных с обеспечением

избыточного уровня качества, и потребности удовлетворяются с необходимыми затратами труда. Указанное сочетание качества продукции с потребностями является оптимальным, ибо оно обеспечивает наибольшую эффективность данной продукции при потреблении [111].

В экономике качества категория качества рассматривается как потребительская характеристика товара, влияющая на формирование полезности потребительной стоимости товара (блага) для удовлетворения потребностей. Качество продукции является одним из факторов, влияющих на полезность и формирующих уровень полезности. Чем более высоким качеством характеризуется изделие, тем большей полезностью для потребителя оно обладает. Таким образом, уровень качества можно измерять величиной полезности.

40

Полезность является одной из основополагающих категорий экономики качества, как мера удовлетворенности потребителя от непосредственного потребления продуктов, взаимосвязанная с категорией качества этого продукта и являющаяся мерилом качества. Главной целью для потребителя является полезность продукции, а цена

иколичество выступают как ограничения. Полезность товара при неизменном его качестве будет уменьшаться в зависимости от увеличения количества потребленных продуктов, а при неизменном объеме продукции полезность будет увеличиваться при росте качества. Полезность объекта (изделия, услуги) — это характеристика, отражающая степень предпочтения товаров и услуг потребителем

испособность этих товаров и услуг обладать потребительной стоимостью, а качество является фактором изменения полезности.

Задачей экономики качества является максимизация полезности продукции различного качества в условиях ограниченных ресурсов и потребительского поведения. Это позволяет строить модели оптимального качества на основе максимизации целевой функции полезности с учетом различных ограничений рыночного, потребительского и ресурсного характера и получать оптимальный план производства или потребления различного уровня качества продукции [63].

Предметом дискуссий на сегодняшний день остается измерение потребительной стоимости. Потребительная стоимость — это оценка товара (блага) с позиции потребителя, которая может измеряться уровнем его удовлетворенности от потребления.

По мнению некоторых ученых, в экономике качества потребительная стоимость отождествляется с полезностью, так как именно полезность объекта делает его потребительной стоимостью. Количественная сторона потребительной стоимости как экономической категории — это степень, мера удовлетворения определенной потребности в данном объекте. В результате полезность объекта — это способность его обладать потребительной стоимостью [8].

На наш взгляд, утверждения, что категория полезности

икачества продукции являются однопорядковыми — неправомерны. И в этом смысле мы поддерживаем позицию Т. Леоновой, согласно которой качество продукции отражает потенциал полезности, т.к. потенциальное качество изначально заложено в продукте

итем самым оно влияет на полезность.

41

Вышесказанное определяет взаимосвязь понятий «качество», «полезность», «потребительная стоимость». При этом качество выражает не просто полезность объекта, а степень его полезности. Т. е. получается цепочка (рис. 2.2), в которой затраты на качество определяют уровень качества, а уровень качества определяет степень полезности объекта, непосредственно реализованной в потребительной стоимости.

Затраты на качество

Уровень качества

Степень полезности

Потребительная

стоимость

Рис. 2.2. Взаимосвязь категорий качества

ипотребительной стоимости

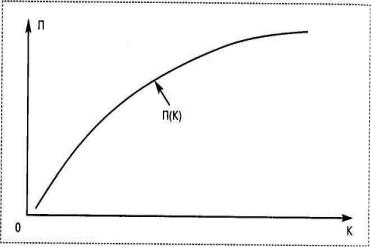

Вобщем виде зависимость между качеством и полезностью можно выразить формулой

П К,

где П — полезность объектов; N — количество объектов; К — качество объектов.

Таким образом, качество продукции может определять ее полезность только в преломлении с запросами конкретного потребителя [8].

На рис. 2.3 представлен вид функции полезности в зависимости от уровня качества П(К), выведенной американскими экономистами Дж. Эттингером и Дж. Ситтигом, подтверждающий экспоненциальную зависимость полезности от уровня качества.

42

Рис. 2.3. Зависимость полезности объекта (П) от уровня качества (К) [7]

Категории потребительной стоимости и качества, с позиции автора, соотносятся между собой следующим образом. Потребительная стоимость лишь реализуется в производственном и личном потреблении, а качество продукции не только реализуется в потреблении, но и указывает на эффективность потребления. Оно непосредственно связано с эффективностью производства, т.к. дополнительные затраты живого и овеществленного труда, использованные для повышения качества продукции, влияют на величину действительной стоимости товара.

Изменение потребительной стоимости (степени полезности) является одним из видов экономических эффектов от повышения качества. В первую очередь, эффект связан с предложением рынку нового объекта, нового качества, приводящего к повышению доли рынка, оборота, имиджа фирмы, удовлетворенности клиентов, конкурентоспособности и т.п.

Второй вид экономического эффекта определяется степенью обеспечения предлагаемого рынку качества со стороны предприя- тия-производителя. В основе этого эффекта лежит оценка негативных для компании последствий, связанных с тем, что реальное

43

качество не соответствует проектному, а также тому качеству, которое компания заявляет потребителям в своих проспектах, рекламах, контрактах и т.д. Данный вид эффекта носит название «предотвращенный убыток». Предотвращенный убыток — это не возникший, благодаря мерам по обеспечению качества, отрицательный экономический результат. Предотвращенные убытки бывают двух видов:

1)положительный ущерб, определяемый уменьшением наличного имущества (например, потери от брака);

2)упущенная выгода — недополучение тех имущественных благ, которые могли быть получены, если бы было обеспечено заявленное потребителю качество (например, если бы отсутствовали рекламации и штрафы, связанные с отклонением параметров изделий или процессов от установленных норм) [7].

Эффективное управление качеством позволяет реально повысить производительность предприятия, в первую очередь за счет уменьшения затрат материалов и труда на тот же объем производства. Более высокое качество продукции приводит к повышению потребительского спроса на нее; увеличению оборота и, следова-

тельно, доходов предприятия; снижению отходов производства и его стоимости; совершенствованию логистики и экономии, связанной с уменьшением объемов материальных запасов. Таким образом, экономические эффекты от повышения качества (увеличения потребительной стоимости) в конечном итоге материализуются в виде реальной прибыли предприятия.

Теперь от категории потребительной стоимости логично перейти к категории «стоимость качества». Поскольку определяющим здесь является понятие «стоимость», необходимо разобраться с его содержанием. Понятие стоимости имеет множество толкований, наиболее содержательным из которых, по нашему мнению, является следующее: стоимость — это совокупные затраты всех видов ресурсов на получение определенных благ [112].

В отношении понятия «стоимость качества» ситуация выглядит гораздо сложнее. В научный обиход этот термин был введен американскими специалистами в области качества еще в середине прошлого века. Однако практическое применение термина не повлекло за собой его теоретическое обоснование. Более того, говоря о стоимости качества, американские специалисты вкладывали в него разное содержание. Одни рассматривали стоимость качества

44

как расходы на предупреждение дефектов, связанных с оценкой качества и наличием брака; другие — как расходы и убытки, которые возникают при обеспечении необходимого уровня качества изделия или для удовлетворения требований потребителей; третьи — как средства, затрачиваемые на достижение требований к качеству. Последнее определение в большей мере соответствует истине, поскольку отражает в целом содержание понятия «стоимость».

Но в большей степени отражает суть стоимости качества следующее определение: стоимость качества — это совокупность всех видов ресурсов, затраченных на достижение, поддержание и гарантирование качества объекта (продукции, услуги) на всех этапах его жизненного цикла [112].

В работах специалистов — теоретиков и практиков — посвященных проблемам экономики качества, часто происходит подмена понятий «стоимость качества» и «затраты на качество». Проблемы в терминологии касаются в первую очередь именно категории «затраты на качество». Дело в том, что большинство исследователей, занимающихся этой проблематикой и разработавших собственные подходы к классификации затрат на качество, не задавались целью четко трактовать само понятие затрат на качество. Использование авторами категорий «затраты, связанные с качеством», «затраты на обеспечение качества», «затраты на качество», «издержки вследствие низкого качества» вносит еще большую путаницу при изучении аспектов экономики качества.

В этой связи возникает задача выявления общего и различного в этих категориях и построения системы понятийного аппарата.

Изначально определимся с тем, что в экономике качества понятия «затраты», «расходы», «издержки» являются взаимозаменяемыми (т. е. синонимами), поскольку в основе их определения лежит стоимостная оценка всех видов ресурсов, потребленных в процессе производства. Не вдаваясь в лингвистические подробности и, даже несмотря на то, что в рамках отдельных документов (например, ПБУ 10/99 и гл. 25 НК РФ), регламентирующих учетную деятельность, можно проследить различие этих понятий (прежде всего, по составу, мы будем исходить из Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, согласно которому

45

«расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. К ним относятся также расходы на выполнение работ и оказание услуг» [61]. Такая трактовка расходов полностью соответствует категориям «затраты» и «издержки». Из издержек производства, равно как из издержек, связанных с качеством, формируется себестоимость — величина использованных в определенных целях ресурсов в денежном выражении.

По нашему мнению, основная проблема в терминологии экономики качества связана с тем, что при изучении стоимостных категорий не соблюдается логика научных исследований. На первом этапе должны быть проведены теоретические изыскания в контексте выявления сущности и содержания экономической категории, а уже потом должны выделяться классификационные признаки. На практике наблюдается обратная ситуация: большинство авторов приводит классификацию затрат, разделяя их на определенные категории, а уже затем под эту классификацию в некоторых случаях подстраивается содержание основного понятия [97]. В большинстве же случаев трактовку этого понятия авторы не приводят. Это характерно как для отечественных исследователей, так и для зарубежных специалистов-основоположников экономики качества (Дж. Джурана, Ф. Кросби, А. Фейгенбаума и др.). Говоря о затратах на качество, эти авторы перечисляют группы затрат, составляющие их структуру, но не отражают сути затрат. Так, по мнению А. Фейгенбаума, затраты на качество представляют собой расходы, связанные с установлением уровня качества, его достижением в процессе производства, контролем, оценкой и информацией о соответствии продукции требованиям качества, надежности, безопасности, а также расходы, связанные с устранением отказов изделий на предприятии в условиях его эксплуатации потребителем [115].

Аналогичная ситуация характерна и для международных стандартов, посвященных проблемам экономики качества. В стандарте ISO 8402:1994 речь идет о «затратах, связанных с качеством», под которыми подразумеваются затраты, возникающие при обеспечении и гарантировании удовлетворительного качества, а также затраты, связанные с потерями, когда не достигается удовлетворительное качество. В данном определении затраты на качество, по сути, приравниваются к себестоимости выпускаемой продукции,

46

поскольку все элементы производственных затрат осуществляются с целью производства продукции приемлемого качества. В последующих версиях стандарта (в частности ISO 9000:2000 и ISO 9000:2005) трактовка понятия «затраты на качество» не приводилась.

В национальном стандарте РФ ГОСТ Р ISO/ТО 10014-2005 речь идет уже о затратах на качество (quality related cost), которые представляют собой «затраты на обеспечение и гарантию качества, а также понесенные потери вследствие несоответствия качества» [25]. Поскольку разницы в определениях практически нет, можно считать, что «затраты на качество» и «затраты, связанные с качеством» — это одно и то же.

Среди отечественных авторов одним из первых трактовку понятия «затраты на качество» дал Е. М. Карлик. По его мнению, «затраты на качество — это затраты на разработку, изготовление и эксплуатацию или потребление изделия определенного качества» [48]. Снова наблюдается перечисление групп затрат в отсутствие смыслового содержания. Кроме того, в данном определении затраты на качество опять же фактически совпадают с себестоимостью продукции.

Определения, рассмотренные выше, затрагивают сферу обеспечения качества. В научной литературе, посвященной проблемам экономики качества, часто наблюдается использование категорий «затраты на качество» и «затраты на обеспечение качества» в одном контексте.

Поскольку качество представляет собой совокупность свойств и характеристик продукции, для его обеспечения необходимо сформировать комплекс этих свойств и характеристик в процессе производства продукции. Таким образом, можно считать, что затраты на обеспечение качества представляют собой затраты на процесс формирования качественных характеристик и свойств продукции. Однако, помимо достижения и поддержания (обеспечения) соответствующего уровня качества, важнейшей производственной задачей является улучшение качества. В этой связи очень логичным кажется выделение из общих затрат на качество группы затрат на улучшение качества. Помимо этого, некоторые специалисты выделяют еще и затраты на управление качеством [80].

47

На этом основании логично говорить, что категории «затраты на качество» и «затраты на обеспечение качества», используемые в литературе по экономике качества, не являются взаимозаменяемыми. Соотношение между этими категориями выступает как соотношение общего и частного. Затраты на обеспечение качества являются одним из элементов в структуре полных затрат на качество.

Обобщая определения различных авторов в аспекте разделения затрат на обеспечение, улучшение и управление качеством, можно считать, что:

под затратами на обеспечение качества понимаются все затраты, произведенные для удовлетворения установленных потребителем требований к качеству продукции или услуг;

под затратами на улучшение качества понимаются затраты, направленные на удовлетворение предполагаемых требований потребителя;

под затратами на управление качеством понимаются затраты на разработку и реализацию корректирующих и предупредительных мер, необходимых для устранения выявленных или предотвращения потенциальных несоответствий продукции (услуг) предъявляемым или предполагаемым требованиям к ней.

Исходя из требований стандартов ISO 9000 к различным моделям системы качества, ведущее значение в рассматриваемой классификационной группе имеют, безусловно, затраты на обеспечение качества, состав и структура которых могут включать отдельные элементы затрат на улучшение качества и управление им [36].

В этой связи интересным представляется определение затрат на обеспечение и повышение качества, предложенное Е. М. Карликом, В. М. Шкловским и В. Г. Вильдгрубе. По их мнению, эти затраты представляют собой, по сути, все затраты на совершенствование техники и технологии производства, в частности: затраты на подготовку к производству и опытное производство изделий повышенного качества, на изготовление изделий повышенного качества; дополнительные текущие затраты на изготовление изделий повышенного качества; дополнительные капитальные затраты на производственное оборудование, инструмент, оснастку, производственную площадь для изготовления изделий повышенного качества [48].

По мнению Л. Е. Скрипко, «определение затрат на качество должно объяснять смысл данного понятия, способы и границы его

48

использования, а также показывать, на каких этапах жизненного цикла продукции эти затраты возникают. Исходя из понимания жизненного цикла, получается, что затраты на качество — это выраженные в денежной форме затраты на планируемые и систематически осуществляемые виды деятельности по планированию, обеспечению, улучшению и управлению качеством» [112, с. 62].

В то же время Л. Е. Скрипко отмечает, что «выделять управление качеством как вид деятельности в системе менеджмента качества в самостоятельную группу в общем случае нецелесообразно, поскольку эта часть менеджмента качества входит и в состав планирования, и обеспечения, и улучшения качества. Поэтому затраты на управление качеством в дальнейшем будут рассматриваться в составе затрат на обеспечение, улучшение и планирование качества как их неотъемлемая часть» [там же].

На наш взгляд, выделять отдельную группу «затраты на планирование качества» так же нерационально, как и выделять группу «затраты на управление качеством», поскольку все затраты на качество являются заведомо управляемыми, а значит, предполагают планирование, организацию и мотивацию достижения их конкретных значений и контроль их фактического уровня.

По нашему мнению, затраты на качество представляют собой издержки производителя, связанные с достижением и поддержанием требуемого качества продукции (процессов), а также издержки на повышение достигнутого уровня качества.

Понесенные потери (убытки) вследствие несоответствия качества в затраты на качество включаться не должны, поскольку убытки — это затраты, которые вызваны не качеством, а его потерей. Тем не менее — потери должны подлежать обязательному учету и включению в стоимость качества. В этом вопросе наша позиция полностью совпадает со взглядами Е. М. Скрипко.

Таким образом, стоимость качества представляет собой совокупность затрат на качество и потерь вследствие несоответствий. Соотношение между категориями «стоимость качества» и «затраты на качество» опять же выступает как соотношение общего и конкретного. Затраты на качество являются лишь элементом стоимости качества [99]. Подробнее об этом речь пойдет в следующем параграфе.

49