Учебное пособие 800399

.pdf4.Затраты на тестирование оборудования вынесены из статьи «оценка качества» и равномерно распределены по статьям затрат, относящимся ко всем этапам производства продукции или услуги.

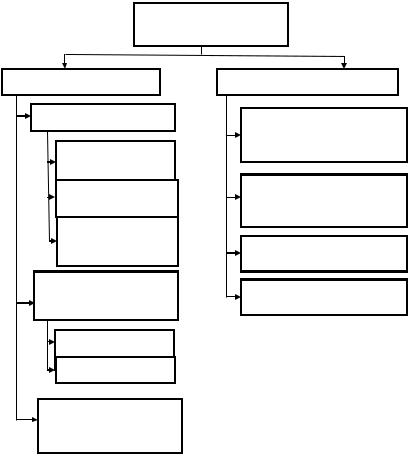

В концепции PQC все затраты, связанные с неудовлетворительным качеством, разделяются на две группы: прямые и непрямые (рис. 2.8).

1.Прямые затраты более очевидны, по сравнению с косвенными затратами. Они материальны, осязаемы, их оценка может быть достаточно объективной. Большая часть этих затрат находит свое отражение в балансе предприятия.

Прямые затраты, связанные с неудовлетворительным качеством, делятся на следующие группы:

1.1.Управляемые PQC — это затраты на осуществление прямого контроля за соответствием качества выпускаемой продукции и оказываемых услуг потребностям клиентов. В эту категорию входят:

1.1.1.Затраты на предотвращение ошибок — включают все затраты, связанные с оказанием помощи персоналу предприятия

вкачественном выполнении их функций. С финансовой точки зрения — это не столько затраты, сколько инвестиция в будущее развитие. Они предполагают:

проведение тренингов, направленных на профессиональное развитие сотрудников и связанных с вопросами менеджмента качества;

исследования мнений потребителей; внедрение программ организационных изменений, направ-

ленных на усовершенствование бизнес-процессов; анализ и пересмотр процессов создания продукта или

услуги;

действия по предотвращению повторного проявления

ошибок.

1.1.2.Затраты на оценку качества — связаны с определением соответствия качества произведенного продукта или оказанной услуги установленным критериям или процедурам. В частности, это затраты:

60

Затраты на неудовлетворительное качество (PQC)

Прямые затраты

Управляемые PQC

Затраты на предотвращение ошибок

Затраты на оценку качества

Затраты, не связанные с созданием стоимости

PQC на устранение последствий совершенных ошибок

внутренних ошибок

внешних ошибок

PQC, связанные с оборудованием ошибок

Косвенные затраты

Затраты, понесенные потребителем из-за неудовлетворительного качества продукции

Потери предприятия, обусловленные неудовлетворенностью потребителя

Стоимость утраченной репутации

Стоимость упущенных возможностей

Рис. 2.8. Классификация затрат на качество в концепции PQC

на аудит производственного процесса; проведение различных испытаний и тестирований продук-

тов;

сертификацию.

1.1.3. Затраты, не связанные с созданием стоимости, не имеющие непосредственного отношения к производству продукции для конечного потребителя.

61

1.2. PQC на устранение последствий совершенных ошибок — включают все затраты на устранение последствий внутренних и внешних ошибок.

1.2.1.Затраты на устранение последствий внутренних ошибок возникают вследствие допущенных ошибок, несоответствий, дефектов до того момента, как изделие попадет к конечному потребителю (например, затраты на устранение несоответствий, на корректирующие действия).

1.2.2.Затраты на устранение последствий внешних ошибок предприятие несет в случае, если ошибка распознается после того, как продукт (услуга) неприемлемого качества попадает к конечному потребителю (например, затраты на рекламацию продукта (услуги), затраты на обработку жалоб, на гарантийное обслуживание, накладные расходы на содержание центров технического обслуживания и пр.).

1.3. PQC, связанные с оборудованием — включают инвестиции в метрологическое оборудование (с учетом стоимости площади, занимаемой этим оборудованием).

Если управляемые PQC невысоки, то PQC на устранение последствий совершенных ошибок оказываются высокими, поскольку в предотвращение ошибок или их выявление до доставки продукции потребителю были вложены незначительные суммы.

Инаоборот, при росте управляемых PQC затраты на устранение последствий совершенных ошибок снижаются в результате уменьшения количества ошибок или их выявления до того, как продукт (услуга) доставляется потребителям. Но возможна и такая ситуация, когда управляемые PQC возрастают, но при этом растут и PQC на устранение последствий совершенных ошибок, поскольку все инвестиции в управляемые PQC оказываются неэффективными.

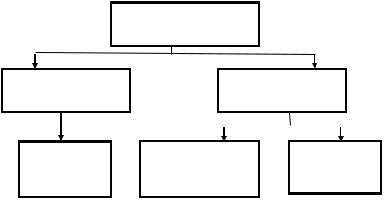

2. Непрямые затраты, связанные c неудовлетворительным качеством, не всегда очевидны для менеджеров предприятия, но они составляют часть жизненного цикла продукции, будучи индикатором того, какую ценность представляет продукция для потребителя. Непрямые PQC включают следующие виды затрат:

2.1. Затраты, понесенные потребителем из-за неудовлетворительного качества продукции: затраты на ремонт после завершения срока гарантийного обслуживания; утраченные доходы клиента

62

в результате простоя, вызванного сбоями в работе оборудования; затраты на запуск резервного оборудования.

2.2. Затраты предприятия, обусловленные неудовлетворенностью потребителей, отражают отношение клиента к отдельному виду продукции предприятия. К этой группе затрат относятся: потери выручки от реализованной продукции вследствие отказа потребителей приобретать товар; потеря части прибыли предприятия

всилу той же причины.

2.3.Стоимость утраченной репутации. Затраты предприятия

всвязи с утраченной репутацией отличаются от затрат, обусловленных неудовлетворенностью потребителей, тем, что они отражают отношение клиента к предприятию в целом, а не к отдельному виду его продукции. К этой группе затрат относится сумма недополученных доходов в результате отказа потребителей приобретать продукцию предприятия.

2.4.Стоимость утраченных возможностей — отражает финансовые потери, которые несет предприятие, когда из-за неадекватной оценки ситуации или неудовлетворительного качества продукции оно упускает возможность получить определенный доход (например, расторжение контрактов, переманивание потребителей со стороны конкурентов и пр.).

Оценка косвенных PQC достаточно затруднена, в силу этого они редко подвергаются анализу в реальной действительности.

Все рассмотренные выше концепции в отношении классификации затрат на качество объединяет один общий серьезный недостаток. Затраты, составляющие стоимость качества, практически приравниваются к потерям из-за низкого качества, что сводит на нет возможность оценки эффективности мероприятий по обеспечению и улучшению качества.

В начале 70-х годов японские специалисты, развивая идеи Дж. Джурана – А. Фейгенбаума, предложили принципиально иной подход к классификации затрат на качество. В основу классифика-

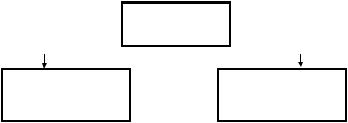

ции они положили принцип полезности затрат. В соответствии с этим принципом все затраты на качество делятся на две группы: положительные затраты на проведение работ по обеспечению качества; отрицательные затраты (убытки), вызванные неудовлетворительной деятельностью в области качества (рис. 2.9).

63

Затраты на обеспечение качества

Положительные |

|

Отрицательные |

||

затраты |

|

затраты (убытки) |

||

|

|

|

|

|

Расходы на |

Затраты на оценку |

Расходы, |

||

предупрежде- |

достигнутого |

связанные |

||

ние дефектов |

уровня качества |

с браком |

||

Рис. 2.9. Японский подход к классификации затрат на качество

По мнению японских специалистов, положительными считаются затраты на качество, направленные на предупреждение возникновения дефектов и несоответствий, а все оставшиеся затраты должны быть классифицированы как потери.

Японская классификация затрат кардинально отличается от американского подхода, так как в ее основу положена концепция управления качеством, ориентированная не на конечную продукцию, а на деятельность по обеспечению качества в целом и оценку ее результатов. В этой связи «расчет затрат на обеспечение качества представляет собой определение стоимости работ, цель которых — уменьшение общих затрат путем сознательного увеличения стоимости мероприятий, направленных на предупреждение дефектов,

врезультате чего уменьшаются затраты на оценку и расходы, обусловленные наличием брака» [41].

Концепция, предложенная японскими специалистами, является более обоснованной. Предусмотренный ею управленческий подход позволяет разрешить тупиковую ситуацию, сложившуюся

вэкономических исследованиях по проблеме затрат на качество к началу 70-х годов 20-го века, так как дает ответы на принципиально важные вопросы:

чем отличается себестоимость продукции от затрат на качество;

64

какую долю в себестоимости занимают затраты на каче-

ство;

как оценить экономическую эффективность мероприятий по качеству (в этом случае она оценивается путем сравнения полезных затрат с убытками) и др.

Весьма важным является также и то, что японская модель согласуется с содержанием стандартов ISO серии 9000, регламентирующих требования к видам деятельности в рамках системы качества.

Однако, несмотря на явные достоинства, японская классификация затрат на качество не лишена и недостатков. В частности, классифицируются только затраты на обеспечение качества (но не улучшения). Кроме того, некоторые виды затрат не представляется возможным однозначно классифицировать при практическом использовании концепции, поскольку существуют затраты, которые в разные моменты времени могут относиться к разным группам (затраты на контроль качества в одних ситуациях являются в рамках этого подхода положительными, а в других — отрицательными).

Очень интересными в рамках проводимого исследования представляются идеи известного автора современных методов менеджмента качества, американского ученого Э. Деминга. По мнению Э. Деминга, нет смысла пытаться выделить расходы на качество из общих затрат предприятия, так как это трудно осуществить. Куда целесообразнее сосредоточиться на программе действий, направленных на улучшение работы предприятия в целом и на минимизацию всех видов неэффективных затрат. Тогда «лишние» затраты исчезнут сами собой, а информацию, необходимую для эффективного управления качеством, все равно нет возможности получить в полном объеме [32].

Согласно Э. Демингу, трудности выделения затрат на качество из общих затрат на производство и реализацию продукции предприятия вызваны тем, что большая часть затрат на качество имеют скрытый характер и являются многоцелевыми, т. е. направлены не только на улучшение качества, но и на функционирование предприятия в рабочем режиме. Соотношение явных и скрытых затрат на качество и их доля в общих издержках предприятия представлены на рис. 2.10.

65

Рис. 2.10. «Айсберг» затрат вследствие низкого качества [114]

Практика показала, что подход Э. Деминга является достаточно результативным. В силу этого он положен в основу новой версии стандартов 150 9000.

Развитием концепций А. Фейгенбаума, Дж. Джурана, Ф. Кросби и идей Э. Деминга явилось моделирование затрат на качество в рамках концепции ТQМ, в соответствии с которой был предложен принципиально новый подход к оценке затрат на качество [97]. Поскольку сама концепция ТQМ требует управления процессами, а не только конечными результатами, затраты на качество в данном подходе отражаются как полные затраты на каждый процесс.

Под процессом понимается совокупность последовательных действий (функций, работ), которые преобразуют исходные ресурсы (сырье, материалы, полуфабрикаты, информацию) в конечный продукт (услугу) в соответствии с предварительно установленными правилами (стандартами, нормативами). Лицо, несущее полную

66

ответственность за процесс и наделенное полномочиями (хозяин процесса), нуждается в средстве, позволяющем контролировать затраты, связанные с этим процессом, и принимать меры для их минимизации. Затраты на процесс группируются по двум основным категориям: затраты на обеспечение соответствия требованиям и затраты, вызванные несоответствием (рис. 2.11).

|

|

Затраты |

||

|

|

на процесс |

||

|

|

|

||

|

|

|

|

|

Затраты на соответ- |

|

Затраты на несоот- |

||

ствие (cost of con- |

|

ветствие (cost of un- |

||

formanse – COC) |

|

comformanse – COU) |

||

Рис. 2.11. Классификация затрат на качество в рамках концепции ТQМ

Затраты на соответствие — это внутренние затраты на обеспечение наиболее эффективным способом соответствия продукции или услуг декларированным (заявленным) стандартам, определяемым заданным специфицированным процессом. Это минимальные затраты на специфицированный процесс.

Затраты вследствие несоответствия — это затраты из-за неэффективности специфицированного процесса, т. е. стоимость затраченного времени, материалов и ресурсов, связанных с процессом поступления, производства, отгрузки и исправления неудовлетворительной продукции и услуг.

Хозяин процесса должен наблюдать за процессом и вносить изменения в него, влияющие на обе части затрат на процесс.

Такая группировка затрат существенно проще традиционной, а также позволяет оптимизировать (минимизировать) обе группы затрат, влияющие на экономическую эффективность процесса.

Данная классификация затрат позволяет создать модель затрат для любого процесса в организации путём идентификации всех ключевых работ, подлежащих контролю, установлению

67

элементов затрат для каждого вида работ и отнесения их к затратам соответствия или к затратам несоответствия. При этом наиважнейшее значение имеет выбор регистрируемых параметров в ключевых работах процесса.

Модель затрат на процесс может использоваться для идентификации и мониторинга затрат на процесс как в отношении отдельных аспектов организации, так и полных затрат, например отдельных подразделений.

Модель затрат на процесс в концепции TQM кардинально отличается от традиционной PAF-модели, так как отражает управленческий подход к определению затрат на качество — ориентацию на деятельность по обеспечению качества, а не на качество продукции.

Элементы затрат, связанных с процессом, разделяют на следующие категории:

люди; оборудование; материалы;

окружающая среда (ГОСТ Р 52380.1-2005).

При этом каждый элемент затрат относится к затратам на соответствие или затратам на несоответствие.

Деление затрат на соответствие (производительные) и несоответствие (непроизводительные) ориентировано на выявление результативности затрат.

Данная модель затрат в частности представлена в Британском стандарте BS 6143:1992 «Руководство по экономике качества. Часть 1. Модель затрат на процесс». Указанный метод группировки затрат может применяться к любому процессу или услуге.

В России исследования по проблеме классификации затрат на качество стали проводиться в 70-х годах. Советские ученые делили затраты на качество по самым разным классификационным признакам. В результате была сформирована развернутая система критериев классификации затрат на качество (табл. 2.2) [106].

68

Таблица 2.2

|

Классификация затрат на качество |

|

|

|

|

Признак |

Классификационная группа затрат |

|

классификации |

||

|

||

|

|

|

1 |

2 |

|

|

Улучшение качества |

|

|

|

|

1. По целевому |

Обеспечение качества |

|

|

||

назначению |

Управление качеством |

|

|

|

|

|

Внешние изложения доказательства действия |

|

|

системы качества |

|

|

|

|

2. По экономиче- |

Текущие |

|

скому характеру |

Единовременные |

|

затрат |

||

|

||

|

|

|

3. По виду |

Производительные |

|

|

||

затрат |

Непроизводительные |

|

|

||

|

|

|

4. По методу |

Прямые |

|

определения |

Косвенные |

|

|

|

|

5. По возможно- |

Поддающиеся прямому учету |

|

|

||

сти учета |

Не поддающиеся прямому учету |

|

|

||

|

|

|

|

Экономически нецелесообразно учитывать |

|

|

|

|

|

Качество при разработке продукции |

|

6. По стадиям |

|

|

Качество при изготовлении продукции |

||

жизненного |

||

|

||

Качество при использовании продукции |

||

цикла продукции |

||

|

(в период гарантии и после ее окончания) |

|

|

|

|

|

Качество в основном производстве |

|

7. По отношению |

|

|

Качество во вспомогательном производстве |

||

к производствен- |

||

ному процессу |

|

|

Качество при обслуживании производства |

||

|

||

|

|

69