Оценка стоимости предприятия (бизнеса) - А.Г. Грязнова, М.А. Федотова

.pdfПродолжение табл. 13.11

|

|

|

|

Год |

|

|

|

Постпро? |

Показатель |

|

|

|

|

|

|

|

гнозный |

1996 |

1997 |

|

1998 |

|

1999 |

2000 |

||

|

|

|

период |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

|

|

|

|

|

|

|

|

текущей стоимости |

0,877 |

0,675 |

|

0,519 |

|

0,399 |

0,307 |

0,269 |

|

|

|

|

|

|

|

|

|

Текущая стоимость |

|

|

|

|

|

|

|

|

денежных потоков |

42,0 |

39,31 |

|

32,53 |

|

54,54 |

45,51 |

|

|

|

|

|

|

|

|

|

|

Сумма текущих |

|

|

|

|

|

|

|

|

стоимостей |

|

|

|

|

|

|

|

|

денежных потоков |

213,89 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка от продажи |

|

|

|

|

|

|

|

|

фирмы в конце |

|

126,62 |

468,96 |

|

|

|||

последнего |

|

------------------------ = |

|

|

||||

|

0,3 |

– 0,05 |

|

|

|

|

||

прогнозного года |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Текущая стоимость |

|

|

|

|

|

|

|

|

выручки от продажи |

|

|

|

|

|

|

|

|

фирмы |

126,15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рыночная стоимость |

|

213,89 + 126,15 ≈ 340 |

|

|

||||

собственного |

|

|

|

|||||

капитала фирмы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Недостаток чистого |

|

|

|

|

|

|

|

|

оборотного |

89,9 |

|

|

|

|

|

|

|

капитала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рыночная стоимость |

|

|

|

|

|

|

|

|

собственного |

|

|

|

|

|

|

|

|

капитала после |

|

|

|

|

|

|

|

|

внесения поправок |

250,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

411

Раздел IV

ОЦЕНКА БИЗНЕСА В ОСОБЫХ ЦЕЛЯХ

Глава 14 РЕСТРУКТУРИЗАЦИЯ: ПОНЯТИЕ, СУЩНОСТЬ, ОБЪЕКТЫ

Процесс экономической деятельности обусловлен спецификой формирования рыночных отношений на существующем этапе раз? вития экономики. Этапы развития рыночных взаимоотношений предполагают постановку определенных целей и задач, при этом в современных условиях хозяйствования приоритет отдается задаче, заключающейся в максимальном получении дохода на вложенный капитал.

В связи с постоянной динамикой развития бизнес компании также должен перестраиваться. Возможность перестройки обуслав? ливает процесс реструктуризации. При этом реструктуризация в макроэкономическом смысле представляет собой определенный этап развития экономики, характеризующийся качественным изме? нением типов экономических субъектов и их экономическим пове? дением. Реструктуризация в микроэкономическом смысле связана, в первую очередь, с изменениями, происходящими в компании.

Понимая под объектом, подлежащим реструктуризации, компа? нию, можно сказать, что под реструктуризацией объекта, в первую очередь, будет пониматься изменение его структуры. Под структурой понимается совокупность устойчивых связей объекта обеспечиваю? щих его целостность и тождественность самому себе, при этом структура является основой, позволяющей сохранить базисные свойства объекта в условиях внешних и внутренних изменений1. Элементы, образующие объект, выполняют определенные функции. Это могут быть функции, способствующие объединению элементов в целостную систему и способствующие ее успешному функциони? рованию и развитию.

Структура объекта и функции образующих ее элементов взаимо? связаны и обусловливают друг друга. Исходя из этого, изменение структуры объекта не должно приводить к изменению сути самого

1 Философский энциклопедический словарь, с. 657.

412

объекта. В результате реструктуризации компания должна сохранить свои основные свойства, претерпев при этом ряд внешних и внут? ренних изменений.

Следовательно – реструктуризация объекта, под которым мы по? нимаем компанию, представляет собой процесс изменения состава элементов, их функций, связей между ними при сохранении основ? ных свойств объекта. Целью реструктуризации является изменение качественной специфики объекта в соответствии с заданными пара? метрами для более успешного ее функционирования.

Объективная необходимость реструктуризации экономики Рос? сии, ее отдельных сегментов, а также предприятий и организаций стала очевидной в еще в конце 80?х гг. ХХ века. Проблемы россий? ской экономики, накапливающиеся в течение длительного времени, стали проявляться в виде обострений в той или иной сфере хозяйст? вования. Одним из примеров является кризисная ситуация лета?осе? ни 1998 г.

Данный кризис отчетливо показал накопившиеся в экономике страны недостатки и необходимость проведения комплексной ре? конструкции, сложившейся экономической формации, заключаю? щейся в:

формировании и соблюдении реального бюджета,

усилении контрактного права,

проведении адекватных мер в части защиты прав собствен? ности,

усилении контроля за управлением и использованием объектов государственной собственности,

своевременности в полном объеме уплаты налоговых плате? жей, вытеснении теневого оборота и т.д.

Решить стоящие перед обществом и государством задачи возмож? но только при глубоком понимании сущности реструктуризации, ее целей, сущности, выделения объектов, которые подлежат реструкту? ризации, определения методов реструктуризации и выделения ре? сурсов, которые необходимы для проведения реструктуризации.

Ответы на эти и другие не менее важные вопросы вы найдете, изу? чив данную главу.

14.1. Понятие реструктуризации

Необходимо отметить, что реструктуризация отличается от ре? формирования и реорганизации. Реформирование является более

413

общим понятием и может быть реализовано путем выполнения ра? бот по реструктуризации. Реорганизация носит юридический отте? нок и может быть использована как инструмент в рисках работ по реструктуризации. Реструктуризация же предполагает осуществле? ние действий как в организационном, так и в финансовом аспекте. При этом если объектом реструктуризации выступает компания1 в целом, то основной целью данного процесса будет увеличение ее стоимости.

Таким образом, реструктуризация представляет собой целенап? равленный процесс, в результате которого происходят количествен? ные и качественные изменения в элементах, формирующих как иму? щественный комплекс компании, так и ее бизнес2, при этом данные изменения не являются частью повседневного делового цикла ком? пании и направлены на увеличение ее стоимости.

Соответственно можно выделить следующие направления работ в ходе реструктуризации:

Реструктуризация элементов, формирующих имущественный комплекс компании (реструктуризация активов и обязательств компании);

Реструктуризация элементов, формирующих бизнес компании (бизнес?единиц, формирующих компанию);

Работа в рамках указанных направлений проводится параллельно либо поэтапно. При этом реструктуризация элементов, формирую? щих имущественный комплекс компании (реструктуризация акти? вов и обязательств компании), осуществляется на первом этапе ра? бот по реструктуризации компании, реструктуризация элементов, формирующих бизнес компании (бизнес?единиц, формирующих компанию), — на втором.

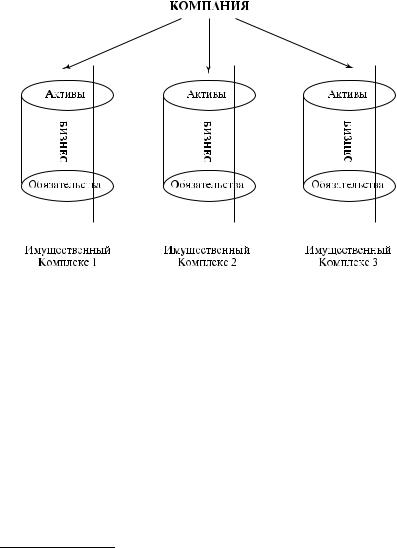

Условно схема реструктуризации компании представлена на рис. 14.1.

На схеме пунктирной линией выделяются активы и обязательства как объекты, подлежащие реструктуризации. Остающиеся объекты формируют бизнес направления и подлежат реструктуризации как бизнес?единицы, формирующей компанию.

1Компания — представляет собой один или несколько имущественных комплексов, выраженных в виде самостоятельных юридических лиц, в состав которых входят все виды имущества, предназначенные для осуществления деятельности (бизнеса).

2 Деятельность, направленная на получение прибыли.

414

Рис. 14.1. Схема реструктуризации компании.

Объекты реструктуризации

Объектами реструктуризации для уровня компании как биз? нес?системы могут быть активы, обязательства и бизнес?единицы1.

Под реструктуризацией объекта понимается изменение условий использования объекта с целью повышения экономической эффек? тивности деятельности компании и/или получение непосредствен? ного экономического эффекта от мероприятий по реструктуризации.

На элементном уровне не все объекты подлежат реструктуриза? ции. Например, невозможно осуществить действия над объектами, ограниченными в обороте. Первоочередными объектами, подлежа? щими реструктуризации, являются объекты, не участвующие (или не являются необходимыми) в текущем процессе осуществления хозяй? ственной деятельности компании. При этом содержание подобного объекта может приносить компании прямой или косвенный убыток,

1При этом возможно выделение отдельного направления работ по реструктуризации в части изменения организационной структуры и т.п. Необходимо понимать, что в рамках макроэкономического уровня объекты реструктуризации более масштабны. Объектом реструктуризации может быть экономическая система в целом, сегмент экономической системы, отрасль, финансово?промышленная группа, холдинговая компания, предприятие, организация и т.д.

415

по сути, данный объект является определенным «обременением», снижающем стоимость бизнеса.

Исходя из ранее приведенного определения компании, следует отметить, что элементами, формирующими имущественный комп? лекс, и, как следствие, элементами, формирующими компанию, яв? ляются активы и обязательства. Таким образом, объекты реструкту? ризации на первом этапе — активы и обязательства, являющиеся своеобразным «обременением» бизнеса. При этом выделяются сле? дующие направления работ в рамках реструктуризации: реструкту? ризация активов, реструктуризация обязательств.

Реструктуризацией активов — изменение условий использова? ния активов с целью повышения экономической эффективности деятельности компании и/или получение непосредственного эко? номического эффекта от мероприятий по реструктуризации. Рест? руктуризация обязательств1 — изменение условий погашения обя? зательств с целью повышения экономической эффективности де? ятельности компании, а также получение непосредственного эко? номического эффекта от мероприятий по реструктуризации.

У любой компании существуют бизнес?направления, в рамках которых действует одна бизнес?единица или их совокупность. Таким образом, объектами реструктуризации на втором этапе реструктури? зации являются бизнес?единицы.

Техника проведения реструктуризации

Выполнение работ по реструктуризации можно представить в ви? де следующих этапов работ:

Определяется перечень объектов, формирующих имущественный комплекс компании.

Выделяются объекты, подлежащие реструктуризации. Сбор информации по реструктурируемым объектам.

Выделяются первоочередные для работы объекты, реструктуриза? ция которых принесет наибольший экономический эффект.

1. Определение перечня объектов, формирующих имущественный комплекс компании.

1Под обязательствами компании понимаем любые обязательства компании перед сторонними лицами, контрагентами, бюджетными и внебюджетными фондами, подлежащие реструктуризации (кредиторская задолженность), а также любые обя? зательства перед компанией сторонних лиц и иных контрагентов (дебиторская за? долженность).

416

Данная задача может решаться с помощью создания единой ин? формационной системы, действующей в рамках компании, предназ? наченной для повышения эффективности использования недвижи? мого и иного имущества, которым владеет, пользуется и которое контролирует компания через автоматизированную систему ведения соответствующего реестра.

С целью систематизации и обобщения информации для анализа формат представления данных должен быть единым. Наполнение информационной системы возможно с учетом использования имею? щихся систем автоматизированного сбора, систематизации, сведе? ний по учету принадлежащего компании имущества на праве собст? венности, иных вещных правах, числящихся на балансе или исполь? зуемых на основании разного вида договоров, сведений по его техническому состоянию и стоимостных характеристиках отражен? ных в финансовой отчетности компании.

Информационная система позволяет комплексно сформировать мнение об имущественном положении предприятия, учесть все объ? екты и провести сравнение по критерию сопоставимости данных в случае проверки правильности заполнения.

2. Определение объектов, подлежащих реструктуризации.

Основным принципом отнесения объекта к числу объектов, под? лежащих реструктуризации, является наличие доходности объекта ниже среднерыночной, а также отсутствие его необходимости для основного производства (непрофильность объекта) и наличие суще? ственных рисков для компании в случае отсутствия действий в части реструктуризации (например, потеря доходов и т.п.).

3. Сбор информации по реструктурируемым объектам.

Сбор информации осуществляется в рамках заданных форм в базе данных, являющейся частью информационной системы. Например, полями данных для активов являются: наименование актива, балан? совая стоимость актива, затраты, связанные с содержанием, доходы, получаемые от эксплуатации актива, существующие обременения актива и т.п.

При заполнении полей форм в части обязательств (дебиторской и кредиторской задолженности) особое внимание уделяется блокам информации, которые могут не получить официального отражения в бухгалтерской отчетности компании. Например, необходимо учи? тывать основные составляющие долга по каждому из обязательств: основная сумма долга, проценты, пени. Дополнительно указывает? ся дата контракта, дата возникновения задолженности, причина

417

возникновения задолженности, при этом анализируется возмож? ность переговоров с кредитором, его агрессивность в требовании исполнения обязательств, а также количество времени, оставшегося до истечения срока исковой давности. Особое внимание уделяется анализу первичной документации по каждому обязательству: дого? воры с приложениями, акты сверки, документы, подтверждающие оплату.

4. Выделение объектов, реструктуризация которых принесет на< ибольший экономический эффект.

Выбор критериев, исходя из которых выделяются объекты, рест? руктуризация которых принесет наибольший экономический эф? фект, обуславливается спецификой объекта реструктуризации. При этом в зависимости от принадлежности объекта к той или иной груп? пе возможно введение дополнительных критериев.

Основными критериями для активов могут являться текущая или потенциальная доходность объекта (или, наоборот, его значительная текущая убыточность), степень контролируемости объекта и т.п. Ос? новными критериями для обязательств являются значительная сум? ма долга и рисковость объекта, с точки зрения возможности потери контроля над бизнесом компании.

При выделении реструктуризируемого объекта необходимо учи? тывать его связь с иными объектами, подлежащими реструктуриза? ции. При наличии у компании значительного количества кредито? ров и дебиторов целесообразно составить список первоочередных кредиторов и список второстепенных кредиторов, сумма обяза? тельств которых составляет в общей сложности 80 процентов от всей задолженности. Оставшиеся кредиторы с 20?процентной долей в сумме долга могут быть представлены как «прочие кредиторы» и рассмотрены позднее, при этом из «прочих кредиторов» выделяется группа «повышенного» риска, которая включает в себя задолжен? ность, по которой существует вероятность инициирования процеду? ры банкротства.

14.2.Место и роль оценки при проведении реструктуризации компании

Все изменения стоимости компании могут быть выражены в виде определенного финансового результата. Исходя из того, что цель реструктуризации заключается в увеличении стоимости, процедура оценки позволяет получить информацию о возможном изменении данного финансового результата. Таким образом, оценка в рамках

418

процесса реструктуризации представляет собой практический инст? румент, позволяющий получать результат, на основании которого можно принимать оптимальные управленческие решения.

В практической деятельности задача проведения оценки заклю? чается в формировании вывода о стоимости оцениваемого объекта с учетом возможных вариантов реструктуризации. При этом про? цесс оценки двунаправлен. С одной стороны, оценка позволяет по? лучить информацию об изменении стоимости компании, на балан? се которой находятся объекты, попадающие под реструктуриза? цию, с другой стороны, оценка позволяет получить информацию о стоимости данных объектов, исходя из выбранных вариантов рест? руктуризации.

Цель оценки может быть определена исходя из конкретной ситу? ации. Как правило, конечной целью оценки в рамках реструктуриза? ции является определение стоимости оцениваемого объекта, исходя из возможных вариантов его использования (продажа, инвестиции, выход и распродажа по частям и т.п.).

В большинстве случаев в ходе оценки определяется рыночная стоимость объекта, которая представляет собой наиболее вероятную цену, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие?либо чрезвычайные обстоятельст? ва. Но также при условии различных вариантов использования объ? екта и формирования различных предложений по реструктуризации может определяться инвестиционная, ликвидационная, фундамен? тальная (действительная) стоимость. При этом необходимо учиты? вать, что определенная величина стоимости не является фиксиро? ванной. Разброс в значениях может быть весьма значительным в за? висимости от варианта использования объекта.

При формировании вывода о рыночной стоимости того или ино? го объекта необходимо учитывать влияние платежеспособного спроса на определенный момент времени. Например, объект оцен? ки — коммерческая недвижимость (магазин), находящийся на ба? лансе оцениваемого бизнеса. С точки зрения затрат на создание аналогичного объекта (например, инвестиций в строительство), по? лученная стоимость в г. Москве и в г. Красноярске одинакова, но ре? ально реализовать оцениваемый объект в г. Красноярске можно по цене значительно меньшей, чем в Москве.

419

Алгоритм работ по оценке

Проведение оценочных работ включает в себя осуществление следующих этапов работ: определение объекта оценки, выбор всех возможных вариантов реструктуризации для оцениваемого объекта, формирование задач и подхода к оценке, определение вида оцени? ваемой стоимости, фиксация количественных и качественных харак? теристик объекта оценки, выбор и обоснование метода (методов) оценки в рамках каждого из подходов к оценке, осуществление необ? ходимых расчетов, обобщение результатов, полученных в рамках каждого из подходов к оценке, определение итоговой величины стоимости объекта оценки.

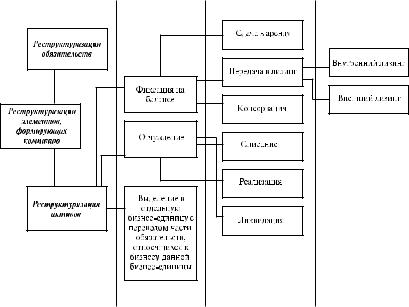

Выбор метода реструктуризации Методы реструктуризации активов

В зависимости от возможных действий с объектами, подлежащи? ми реструктуризации, объединим методы реструктуризации в сле? дующие группы: методы, связанные с отчуждением актива, методы, связанные с фиксацией актива на балансе. В рамках каждых из обо? значенных групп выделяются методы реструктуризации (см. рис. Методы реструктуризации активов).

Рис. 14.2. Методы реструктуризации активов.

420