Оценка стоимости предприятия (бизнеса) - А.Г. Грязнова, М.А. Федотова

.pdfДоходная модель.

Спрэд<модель основана на предположении: если инвестиции со? ставляют 100% от источника финансирования, то доход может быть рассчитан как разность (спрэд) в процентных ставках по привлечен? ным и размещенным средствам.

Для лучшего понимания экономической сущности данной моде? ли используется условная структура коммерческого банка, отражаю? щая общие характерные особенности бизнеса в финансово?кредит? ной сфере.

Банком является кредитная организация, которая имеет исклю? чительное право осуществлять в совокупности следующие банков? ские операции: привлечение во вклады денежных средств физиче? ских и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочнос? ти, открытие и ведение банковских счетов физических и юридиче? ских лиц.

Современный коммерческий банк является сложнейшим бизне? сом. Особенности оценки коммерческих банков вытекают из осо? бенностей банковского бизнеса.

Основной деятельностью коммерческого банка является покупка и привлечение на бесплатной основе временно свободных средств на финансовых рынках с последующим размещением их на платной ос? нове от своего имени.

Вследствие этого при оценке коммерческого банка необходимо учитывать следующие особенности:

Особенности организационной структуры коммерческого банка.

Особенности структуры активов и обязательств.

Особенности структуры доходов и расходов.

Особенности прогнозирования и составления денежного потока.

Более жесткое регулирование (по сравнению с предприятиями) со стороны государства (центрального банка).

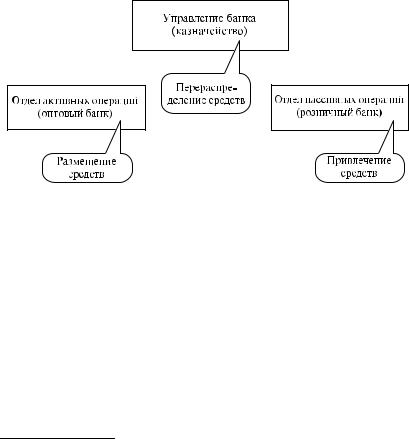

Повышенный уровень риска банковского бизнеса. Особенности организационной структуры банка вытекают из

особенностей его деятельности (см. рис. 12.1. Организационная структура коммерческого банка):

Управление пассивных операций занимается привлечением средств в виде стабильных остатков по расчетным, текущим и другим счетам, депозитов, привлеченных межбанковских кре? дитов и т.д.;

321

Управление активных операций размещает средства банка на рынке кредитов, на рынке ценных бумаг, на валютных рынках и т.д. с целью максимизации доходности активов банка;

Казначейство управляет денежным потоком от розничного (от? дела пассивных операций) к оптовому (отделу активных опера? ций) банку, формирует трансфертные цены, по которым сред? ства передаются отделом пассивных операций отделу активных операций, постоянно отслеживает показатели ликвидности банка для обеспечения достаточной для стабильности текущей работы банка величины свободных средств.

Рис. 12.1. Организационная структура коммерческого банка1.

Внутри коммерческого банка розничная единица (депозитный отдел и др.) снабжает средствами оптовую единицу (например, уп? равление активных операций). Управление денежными потоками осуществляет казначейство, используя внутренние (трансфертные) цены, которые определяются на основе альтернативных издержек розничной единицы.

Соответственно, доходы отдела пассивных операций определяют? ся разностью между трансфертными ценами и ставками, под кото? рые привлечены средства, а доходы отдела активных операций — разницей между ценой размещения средств и трансфертной ценой.

Кроме того, спрэд?модель учитывает также, что одним из источ? ников средств, которые через казначейство размещаются отделом активных операций, является собственный капитал банка, его сто?

1См. Т. Коупеленд, Т. Коллер, Дж. Муррин. Стоимость компаний. Оценка и управле? ние. М.: ЗАО «Олимп?Бизнес», 1999.

322

имость в качестве источника средств рассчитывается на основе аль? тернативных издержек или среднерыночной доходности.

Помимо этого учитывается, что не все привлеченные средства могут быть размещены в активные операции — часть из них должна быть заморожена в качестве обязательных резервов, что, по сути, представляет собой вмененные издержки банка.

В соответствии со спрэд?моделью чистый доход банка рассчиты? вается следующим образом:

ЧД = (Цр – Цт) × Sк + (Цт – Цп) × Sд + Цск × Sск – Црез х × Sрез –

Прибыль отдела |

Прибыль отдела |

Кредит |

Вмененные |

активных операций |

пассивных операций |

на СК |

издержки |

|

|

|

по резервам |

– РасходыПроч. – Налоги,

где:

ЧД — чистый доход коммерческого банка; Цр — цена (средневзвешенная ставка %), под которую размеща?

ются средства; Цт— трансфертные цены банка;

Sк — сумма выданных кредитов (размещенных средств); Цп— цена привлечения средств;

Sп — сумма привлеченных средств; Цск— стоимость собственного капитала; Sск — размер собственного капитала;

Црез — вмененные издержки по обязательным резервам; Sрез — сумма обязательных резервов;

РасходыПроч. — сумма прочих (непроцентных) расходов (напри? мер, на оплату труда, аренду здания и т.д.);

Налоги — суммы уплаченных с полученных доходов налогов. Пример расчета чистой прибыли с использованием спрэд?модели1 Условия: оптовый банк выдает кредиты под 10%, «получает»

средства от розничного банка под 8,5%. Альтернативная стоимость

1Подобные упрощенные примеры, раскрывающие тем не менее суть используемой модели, приведены в книгах Джозеф. Ф. Синки, мл. Управление финансами в ком? мерческих банках. М.: Catallaxy. 1994. С. 284; Коупеленд Том, Коллер Тим, Муррин Джек. Стоимость компаний: оценка и управление. М.: ЗАО «Олимп?Бизнес», 1999, с. 504

323

собственного капитала — 8,5%. Альтернативная стоимость резер? вов — 8,5%.

Баланс банка

Актив |

|

Пассив |

|

Операционные текущие |

|

|

|

|

расходы составляют 1,5% |

Недоходные резервы — 10 |

Депозиты — 92 |

|

||

|

от суммарных активов, |

|||

Ссуды — 90 |

|

Собственный |

|

|

|

|

ставка налогообложения — |

||

|

|

капитал — 8 |

|

|

|

|

|

|

30% от прибыли |

|

100 |

|

100 |

|

|

|

|

|

|

Определить: чистый доход банка. Решение:

1.Спрэд по ссудам × Ссуды (оптовая единица) = (0,1 – 0,085) × × 90 = 1,35.

2. Спрэд по депозитам × Депозиты (розничная единица) =

=(0,085 – 0,07) × 92 = 1,38.

3.Кредит на собственный капитал × собственный капитал =

=0,085 × 8 = 0,68.

4.Альтернативные издержки на собственный капитал × Резервы =

=0,085 × 10 = 0,85 (так как это недополученная выгода, то учи? тывается со знаком минус, т.е. (–0,85).

5.Чистый процентный доход 1,35 + 1,38 + 0,68 – 0,85 = 2,56.

6.Операционные расходы составляют 1,5% от суммарных акти? вов, т.е. 1,50, учитываются со знаком минус.

7.Чистый текущий доход до уплаты налогов 2,56 – 1,50 = 1,06.

8.Подоходный налог составляет 30% или в абсолютном выраже? нии 0,32.

9.Чистый доход банка 1,06 – 0,32 = 0,74.

Модель «спрэда» основывается на следующих допущениях:

Для оптового банка устанавливается «цена» денежных средств в виде ставки процента равной альтернативным издержкам привлечения денежных средств.

Установленная цена денег является одинаковой и для перевода средств от розничного банка к оптовому и как альтернативная стоимость собственного капитала.

Использованная для оценки прибыльности внутренних подраз? делений модель «спрэда» содержит баланс спрэдов во времени.

Поскольку предполагается, что внутри банка розничная единица снабжает оптовую денежными средствами, цена перевода должна быть равна альтернативным издержкам розничной единицы (альтер? нативные издержки отражают лучшие альтернативные возможности

324

использования средств). В приведенном условном примере одна и та же цифра используется для расчета кредита на собственный капитал и для определения альтернативных издержек на владение резервами, не приносящими доход, на практике кредит на собственный капитал отличается от издержек на собственный капитал. Кредит на собст? венный капитал, по сути, представляет собой трансфертную цену собственного капитала розничного банка, который отражает его воз? можные доходы в случае использования капитала в качестве кредита оптовому банку. Издержки на собственный капитал отражают воз? можную прибыль, которую банк мог бы получить от использования этого капитала на рынке. Следовательно, величины кредита и издер? жек на собственный капитал, как правило, не совпадают, а казначей? ство, изменяя трансфертные цены передачи средств, может регули? ровать прибыльность подразделений, влияя на их ценность и вели? чину рыночной стоимости, таким образом, спрэд?модель может показать прибыль по оценке рынка.

При использовании данной модели следует помнить о том, что на прибыльности организационных единиц внутри банка влияет меха? низм изменения совокупных издержек. Проблема разделения издер? жек остается актуальной как для западных, так и для российских кре? дитных организаций.

Коупеленд и соавторы считают, что на счет конкретной организа? ционной единицы следует относить только те издержки, которые связаны с их деятельностью в статусе самостоятельных компаний, оставшиеся нераспределенные издержки следует относить на счет казначейства как «штаб?квартиры» и центра расходов. Это не един? ственная точка зрения, существуют и альтернативные модели, как теоретические, так и практические.

Например, большинство коммерческих банков в США распреде? ляет учетные издержки так, чтобы разделить накладные расходы между всеми подразделениями. Такое распределение расходов за? трудняет определение эффективности затрат путем сравнения внут? ренних издержек с такими издержками внешних организаций. Что? бы исправить этот недостаток, распределение издержек между под? разделениями должно соответствовать их доле в использованных услугах или предоставляемых ресурсах.

Таким образом, спрэд?модель учитывает специфику деятельнос? ти банка — привлечение и размещение средств, внутрибанковский оборот и кредитование капитала. Данная модель позволяет наглядно проследить изменение процентных ставок с течением времени. Од?

325

нако данная модель не отражает эффективность финансового ме? неджмента по управлению спрэдом. Это достаточно серьезный недо? статок, управление спрэдом есть сердцевина банковских операций с кредитами и депозитами.

ВРоссии применение на практике спрэд?модели для оценки кре?

дитных организаций осложняется следующими обстоятельствами:

Прогнозирование чистого дохода осуществляется на основе процентных спрэдов, которые зачастую могут быть очень малы (при больших объемах привлекаемых и размещаемых средств). Таким образом, небольшая неточность в определении (прогно? зировании) спрэда приводит к существенному искажению чис? того дохода и, как следствие, стоимости банка. Данная пробле? ма существенно возрастает в условиях крайней макроэкономи? ческой нестабильности и постоянного изменения конъюнкту?

ры финансовых рынков.

Спрэд?модель в идеале рассчитана на банк, в структуре пасси? вов которого подавляющая доля приходится на депозиты и собственный капитал, а в структуре активов — на кредитный портфель. Большинство российских банков имеют, как прави?

ло, иную структуру активов.

Спрэд?модель предназначена для определения чистого дохода банков, подавляющую часть доходов которого составляют про? центные доходы, в то время как в структуре большинства рос? сийских банков наибольший удельный вес принадлежит не? процентным доходам.

Перечисленные причины обуславливают снижение эффектив? ности применения в настоящее время спрэд?модели при расчете чистого дохода российского банка. Поэтому при оценке российских банков на сегодняшний день предпочтительным является примене? ние традиционной доходной модели.

Всоответствии с доходной моделью чистый доход банка опреде? ляется по аналогии с чистым доходом предприятия. В западной лите? ратуре используется следующая формула:

ЧД = (%й Доход — %е Расходы — РасходыПроч.) × (1 — Н), где:

Н — ставка налога.

Поскольку структура доходов и расходов российских банков су? щественно отличается от западных, целесообразно модифицировать данную формулу, еще более приблизив ее к методике расчета чистого дохода на предприятии:

326

ЧД = (ДоходыПо видам — РасходыПо видам) × (1 — Н), где:

ДоходыПо видам и РасходыПо видам — суммы статей доходов и расхо? дов банка в соответствии со сложившейся в банке структурой дохо? дов/расходов.

Пример расчета чистой прибыли с использованием доходной модели1

Условия:

Актив |

Пассив |

|

|

Недоходные резервы — 10 |

Депозиты — 92 |

Ссуды — 90 |

Собственный капитал — 8 |

|

|

100 |

100 |

|

|

Банк выплачивает по депозитам 7%, а ссуды выдает под 10%. Определить: чистый доход банка.

Решение:

9 (10% от 90) – 6,44(7% от 92) – 1,5 (1,5% от 100) – 0,3(9 – 6,44 –

– 1,5) = 0,74.

Следующей составляющей свободного денежного потока банка является денежный поток от изменения статей баланса банка, который рассчитывается как разность между изменениями величин источни? ков и использования средств.

ДПБАЛ = ∆Источники — ∆Использование = КредитыВОЗВРАТ — КредитыВЫДАЧА +

∆КРЕДИТЫ

+ ∆депозитов + ∆Задолженность + ∆Др обяз — ∆ЦБ — ∆ОС — ∆проч. ак,

где:

ДПБАЛ — денежный поток от изменения статей баланса;

∆Источники — изменение величины источников средств банка; ∆Использование — изменение объемов размещенных и инвестирован?

ных средств;

КредитыВОЗВРАТ — КредитыВЫДАЧА — объемы возвращаемых и выда? ваемых за период кредитов, соответственно;

∆депозитов — изменение величины депозитов; ∆Задолженность— изменение величины внешней и внутренней задол?

жености банка; ∆Др обяз — изменение величины прочих обязательств;

∆ЦБ — изменение банковского портфеля ценных бумаг;

1 Источник тот же, что и в примере спрэд?модели.

327

∆ОС — изменение величины основных средств, материалов и не? материальных активов;

∆проч. ак — изменение величины прочих активов.

Использование доходной модели предполагает, что расчет денеж? ного потока от изменения статей баланса банка осуществляется па? раллельно с расчетом чистого дохода.

Фактические притоки и оттоки денежных средств определяются на основе отчета о прибылях и убытках. При этом необходимо ре? шить, имеет ли отношение к денежному потоку амортизация и ре? зерв на покрытие безнадежных долгов.

Непосредственно отношения к денежному потоку эти категории не имеют, однако косвенно сказываются на его величине, так как по? зволяют сокращать налоги.

При аутсайдерской оценке можно включать величину резервов в фактический денежный поток, так как точной информации об их движении, о невыплаченных и сомнительных ссудах у оценщика нет. При инсайдерской оценке следует учитывать изменение резер? вов с соответствующим знаком, если резервы пополняются, то для акционеров — это уменьшение фактической денежной наличности. Вместе с тем, пополнение резервов способствует усилению финан? совой устойчивости банка, а, следовательно, положительно сказы? вается на ценности банковской фирмы. Следуя общей логике расче? та денежного потока, увеличение резервов учитывается со знаком минус, а уменьшение — со знаком плюс.

Что касается амортизации, то существуют две точки зрения. Со? гласно первой, амортизация, остающаяся в кредитной организации, является притоком денежных средств, т.е. входящим денежным по? током. Согласно второй точке зрения, амортизация уменьшает поток потенциальных дивидендов акционеров, так как амортизационные отчисления относятся на себестоимость и вычитаются при расчете прибыли. А раз прибыль уже уменьшена на величину амортизацион? ных отчислений, то не имеет смысла при расчете денежного потока прибавлять ту же сумму.

В приведенной выше базовой формуле расчета денежного потока для банка и амортизация, и резервы учитываются при расчете денеж? ного потока.

Если сопоставить средства, полученные от проведения операций банка с источниками их формирования и использования, то в ре? зультате получится свободный денежный поток наличности, числен? но равный сумме дивидендов, которые потенциально могут быть вы?

328

плачены держателям акций банка. Таким образом, формула денеж? ного потока примет следующий вид:

ДПБанка= Выплаченные дивиденды + Потенциальные дивиденды + Выкуп собственных акций — Выпуск акций.

Денежный поток, рассчитанный таким образом, зарубежные оценщики называют «свободным потоком наличности к акционерам банка».

При оценке кредитной организации методом дисконтирования денежных потоков последнее рассчитывается для каждого года про? гнозного периода. Далее определяется величина остаточной стои? мости или стоимость в постпрогнозный период.

Важным фактором при составлении любого прогноза движения денежных потоков (особенно данная проблема актуальна для бан? ковского бизнеса в России, который отличается повышенным ри? ском и нестабильностью) является определение продолжительности прогнозного периода. Правильно определенная продолжительность прогнозного периода является предпосылкой для составления точ? ного прогноза.

Факторы, положенные в основу расчета длительности прогнозно? го периода, также в некоторой степени зависят от типа определяемой стоимости.

При определении обоснованной рыночной стоимости длитель? ность прогнозного периода может определяться продолжительно? стью срока, по истечении которого, по мнению оценщика, благора? зумный инвестор хотел бы вернуть свои капиталовложения с некото? рой прибылью.

Помимо этого существуют и другие критерии. Так, в соответст? вии с теорией оценки бизнеса, прогнозный период должен охваты? вать количество лет, необходимое компании для достижения устой? чивых темпов роста.

Но поскольку денежный поток и темпы развития коммерческого банка (как и любого другого бизнеса) никогда не могут быть стабиль? ными (одинаковыми или пропорционально растущими/снижающи? мися) в долгосрочном периоде, то при оценке банка как действую? щего бизнеса прогнозный период принимается, как правило, рав? ным максимальному интервалу, в течение которого оценщик может составить прогноз с приемлемой степенью вероятности.

Реально длительность прогнозного периода ограничивается, как минимум, двумя факторами:

Уровнем риска (нестабильности) оцениваемого бизнеса.

329

Уровнем риска (нестабильности) внешней (макроэкономиче? ской) среды.

Исходя из сложившейся практики, длительность прогнозного пе? риода, принимаемая западными оценщиками, составляет от 10 до 20 лет (как правило, первые 5—7 лет денежный поток рассчитывается с разбивкой по годам, далее — за период в 2—5 лет).

ВРоссии уровень макроэкономических рисков и рисков внутри кредитной организации не позволяет составить прогнозы с требуе? мой степенью вероятности более чем на 3 года. Это подтверждается не только сложившейся среди оценщиков практикой, но и практи? кой работы большинства российских компаний, подавляющее боль? шинство которых (в том числе коммерческих банков) осуществляют финансовое планирование не более чем на 1 год (в отдельных исклю? чительных случаях — на 1,5—2 года) вперед.

Ограничение длительности прогнозного периода для оценки российского коммерческого банка в 2—4 года следует также из ме? тодов составления прогнозов доходов, расходов и изменения статей баланса.

Справившись с проблемой выбора продолжительности прогноз? ного периода и расчета прогнозируемых денежных потоков, оцен? щик приступает к решению не менее сложной и важной задачи — расчету ставки дисконта для того, чтобы продисконтировав денеж? ные потоки, определить текущую стоимость собственного капитала кредитной организации.

Расчет ставки дисконта является одним из наиболее ответствен? ных и наиболее сложных этапов применения доходного подхода. Да? же при грамотно составленном денежном потоке небольшие искаже? ния в расчете ставки дисконта приведут к существенному изменению стоимости оцениваемого кредитного института.

Расчет ставки дисконта зависит от типа денежного потока:

для денежного потока на собственный капитал используются методы оценки капитальных активов и кумулятивного постро?

ения;для денежного потока на весь инвестированный капитал ис?

пользуется метод средневзвешенной стоимости капитала.

При применении доходного подхода к оценке банка целесообраз? ным является расчет денежного потока на собственный капитал.

Вобщем случае при оценке любого бизнеса в качестве ставки дисконта принимается ставка по альтернативным инвестициям (с поправками на иной уровень риска).

330