Оценка стоимости предприятия (бизнеса) - А.Г. Грязнова, М.А. Федотова

.pdfСценарий № 2. Использование для оценки дебиторской задолжен? ности модели ценообразования опционов (OPM — Option Pricing Model). В том случае, если рассматривать собственный капитал фир? мы как колл?опцион, который акционеры, возвращая долг, будут вы? купать у своих кредиторов, если деятельность компании будет ус? пешной, то может быть применена известная модель Блэка?Шоулза, из которой берется только одна часть, описывающая цену исполне? ния опциона. Цена исполнения опциона может быть интерпретиро? вана как сегодняшняя стоимость долга Ex, срок возвращения кото? рого наступит через некоторое время t. Модель будет выглядеть сле? дующим образом:

Ex = E × Exp( –Rt) × [ N( d2) ] , где

d2 = |

ln( p ⁄ E) + [ R + ( σ2 |

⁄ 2) ] × t |

– σ t , |

--------------------------------σ--------t ----------- |

---------------- |

||

|

|

|

где:

P — активы фирмы за минусом убытков и с минусом корректи? ровок по безнадежным долгам и переоценкам некоторых активов;

E — балансовая стоимость кредиторской задолженности (в балан? се оцениваемого дебитора) на момент необходимости ее возврата;

R — безрисковая процентная ставка;

σ — вариация стоимости активов фирмы.

Сценарий № 3. Инициирование процедуры арбитражного управ? ления (конкурсное производство). В этом случае расчет текущей стоимости долга, выплачиваемого в форме разового платежа в буду? щем, проводится по формуле:

S = |

S0 |

, |

(---1-------+----r----⁄ j----)--nj |

где:

j — количество периодов начисления % в году, n — срок дисконтирования (лет).

Сценарий № 4. Инициирование арбитражного управления в виде конкурсного производства, но в результате суд принимает решение о введении процедуры внешнего управления. В этом случае расчеты проводятся по формуле, приведенной в сценарии № 3, только срок дисконтирования в этих двух сценариях будет различаться.

После этого автор предлагает назначить веса сценариев и приме? нить стандартную процедуру согласования результатов. Кроме того, он отмечает, что количество возможных сценариев развития событий может меняться и дополняться.

231

Рассмотренная выше методика, разработанная ее автором в про? цессе его работы в ликвидационной комиссии ОАО «Архангельск? промстройбанк», может успешно применяться при оценке стоимос? ти дебиторской задолженности, собственник которой еще не опреде? лился в своих намерениях по способу взыскания данной задолжен? ности, т. е. когда возможны альтернативные варианты развития со? бытий.

Преимуществом рассмотренной методики является использован? ный в ней принцип альтернативных сценариев, что позволяет учесть максимальное количество факторов, влияющих на оцениваемую де? биторскую задолженность. Представляет особый интерес и исполь? зование при оценке дебиторской задолженности модели ценообра? зования опционов.

К недостаткам данной методики следует отнести достаточно схе? матичный характер описания используемых оценочных процедур.

Таким образом, при оценке дебиторской задолженности экс? перт?оценщик имеет возможность выбрать ту или иную методику в зависимости от целей, информационной базы, временного периода и специфических характеристик оцениваемого объекта.

232

Глава 9 КОНЦЕПТУАЛЬНЫЕ ОСНОВЫ ОЦЕНКИ

СТОИМОСТИ ЦЕННЫХ БУМАГ

9.1.Ценные бумаги как объект оценки. Классификация ценных бумаг в целях стоимостной оценки

Ценной бумагой является документ, удостоверяющий с соблюде? нием установленной формы и обязательных реквизитов имущест? венные права, осуществление или передача которых возможны толь? ко при его предъявлении (Гражданский кодекс стр. 142).

К ценным бумагам относятся облигации, векселя, чеки, депозит? ные и сберегательные сертификаты, обыкновенные и привилегиро? ванные акции и другие документы, которые законодательством о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Ценные бумаги, с одной стороны, относятся к финансовым акти? вам предприятия и являются объектом для инвестирования, с другой стороны, такие ценные бумаги как акции являются формой капитала акционерных обществ, а облигации — средством привлечения капи? тала. Следовательно, ценные бумаги оцениваются и как самостоя? тельный объект оценки в составе финансовых активов, и как собст? венный капитал, и как долговые обязательства предприятия.

Триединая роль ценных бумаг предопределяет и их особое поло? жение в качестве объекта стоимостной оценки.

Оценка стоимости ценных бумаг представляет собой упорядочен? ный, целенаправленный процесс определения величины рыночной стоимости ценной бумаги в денежном выражении, с учетом всех вли? яющих на нее факторов.

К основным факторам стоимости ценных бумаг относятся фи? нансовое положение и статус эмитента, цель и права инвестора, срок до погашения, доходность, ликвидность, рыночность (надежность), показатели (индикаторы) фондового рынка на момент оценки.

Ценные бумаги оцениваются в целях купли?продажи; внесения в уставный фонд, эмиссии, залога, в случае ликвидации компа? нии?эмитента или компании?инвестора, в случаях слияния, погло? щения, реструктуризации и др.

Цели оценки ценных бумаг предопределяют используемые стан? дарты стоимости. Особое внимание следует обратить на внутрен? нюю, теоретическую или фундаментальную стоимость, рыночную

233

стоимость, как наиболее часто применяемый при оценке стандарт стоимости, и инвестиционную стоимость.

Внутренняя или фундаментальная стоимость отражает финансо? вое состояние эмитента на момент оценки и является потенциаль? ной величиной, которая может быть адекватно воспринята рынком, недооценена или переоценена, в зависимости от рыночных ожида? ний инвесторов и конъюнктуры рынка в целом.

Рыночная, или справедливая, стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обя? зательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку независимыми друг от друга сторонами.

Инвестиционная стоимость отражает конкретного инвестора, причем ее величина может изменяться с изменением инвестицион? ных целей одного и того же инвестора. Инвестиционной целью мо? жет быть:

доходность, в этом случае инвестор отдает предпочтение рис? кованным, но доходным бумагам;

надежность, в этом случае выбор инвестора падет на низкодо? ходные, но надежные ценные бумаги, например, государствен? ные облигации;

ликвидность — инвестор заинтересован в приобретении цен? ных бумаг, которые легко и быстро могут быть проданы на бир? же с минимальной потерей стоимости.

В конкретный момент времени для конкретного инвестора на? ибольшую ценность представляют те ценные бумаги, которые в на? ибольшей степени отвечают его инвестиционным целям.

При оценке стоимости ценных бумаг оценщик руководствуется практически теми же принципами, что и при оценке бизнеса, при этом ведущую роль играют принципы наилучшего и наиболее эф? фективного использования; принцип зависимости от фондового рынка, принцип изменения стоимости и принцип экономического разделения и соединения прав.

Руководствуясь данными принципами, оценщик проводит оценку ценных бумаг с позиций всех трех подходов: доходного, затратного и сравнительного. При этом особое значение имеет доходный подход, так как именно величина, способ и время получения дохода и выгод от владения ценными бумагами интересуют инвестора прежде всего. Потому можно сказать, что базовая формула доходного подхода явля? ется основной формулой для расчета стоимости ценных бумаг.

234

Эта формула может претерпевать изменения и модификации, в зависимости от конкретных характеристик и параметров той или иной ценной бумаги.

Процедура оценки стоимости ценных бумаг представляет собой ряд взаимосвязанных этапов. На первом этапе так же, как и при оцен? ке бизнеса в целом, оценщик определяет цель оценки, изучает устав? ные документы компании эмитента, саму ценную бумагу, являющую? ся объектом оценки, условия ее выпуска. Очень важно, чтобы условия выпуска, реквизиты оцениваемой бумаги не противоречили установ? ленным законом требованиям. Если нарушений нет, то можно пере? ходить к следующему этапу. Второй этап предполагает определение места оцениваемой бумаги в классификаторе ценных бумаг, что помо? жет определить общие закономерности оценки и ее особенности, обусловленные спецификой оцениваемого объекта. На этом же этапе целесообразно провести «тестирование» ценной бумаги с целью опре? деления ее основных и дополнительных характеристик.

Тестирование можно провести, например, по таким направлениям:

наименование ценной бумаги;

вид ценной бумаги;

разновидность (например, кумулятивная привилегированная акция);

характеристики из условий выпуска;

рыночность, наличие котировок;

эмитент, его финансовое положение;

рейтинговая оценка ценной бумаги;

ликвидность;

доходность.

На третьем этапе оценщик выбирает методы оценки и формирует информационную базу. Особое значение в информационной базе за? нимает нормативно?законодательный блок, так как выпуск, обраще? ние и погашение ценных бумаг, а также деятельность эмитента, ин? вестора и других участников фондового рынка строго регламентиру? ются и контролируются специальными государственными органами, в частности Федеральной комиссией по ценным бумагам.

Четвертый этап включает анализ платежеспособности эмитента и проведение расчета необходимого стандарта стоимости по выбран? ному алгоритму и выведение итоговой величины.

На пятом этапе осуществляется проверка расчетов и составляет? ся отчет об оценке в соответствии с действующим законом и стан? дартами.

235

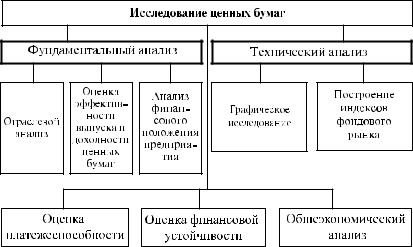

При формировании информационной базы оценки стоимости ценных бумаг оценщик использует результаты фундаментального и технического анализа.

Классификация ценных бумаг в целях стоимостной оценки

|

Классификационный |

Виды ценных бумаг |

|

признак |

|

|

|

|

|

|

|

1. |

Срок существования |

Срочные: — краткосрочные — |

|

|

среднесрочные — долгосрочные. |

|

|

Бессрочные |

|

|

|

2. |

Происхождение |

Первичные и вторичные |

|

|

|

3. |

Форма существования |

Бумажные или документарные. |

|

|

Безбумажные или бездокументарные |

|

|

|

4. |

Национальная |

Отечественные и иностранные |

|

принадлежность |

|

|

|

|

5. |

Тип использования |

Инвестиционные (капитальные) — объект |

|

|

для вложения капитала (акции, облигации, |

|

|

фьючерсы) |

|

|

Неинвестиционные — обслуживающие |

|

|

денежные расчеты (векселя, чеки и др.) |

|

|

|

6. |

Порядок владения |

Предъявительские, именные, ордерные — |

|

|

если передаются посредством индосамента |

|

|

|

236

7. |

Форма выпуска |

Эмиссионные и неэмиссионные |

|

|

|

|

|

8. |

Форма собственности |

Государственные и негосударственные |

|

|

|

|

(корпоративные, частные) |

|

|

|

|

9. |

Характер обращаемости |

Рыночные, или свободно обращаемые, и |

|

|

|

|

нерыночные |

|

|

|

|

10. |

Уровень риска |

Безрисковые, малорисковые и рисковые |

|

|

|

|

|

11. |

Наличие дохода |

Доходные и бездоходные |

|

|

|

|

|

12. |

Форма вложения средств |

Долговые, владельческие (акции, варранты, |

|

|

|

|

коносаменты), долевые |

|

|

|

|

13. |

Экономическая |

Акции, облигации, векселя и др. |

|

|

сущность (вид прав) |

|

|

|

|

|

|

14. |

По выпуску |

|

|

|

|

|

|

По экономической сущности Акции — единичный вклад в уставной капитал АО с вытекающи?

ми из этого правами.

Облигации — единичное долговое обязательство на возврат вло? женной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода.

Банковский сертификат — свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством по? следнего выплаты этого вклада и процентов по нему) через установ? ленный срок.

Вексель — письменное денежное обязательство должника о воз? врате долга, форма и обращение которого регулируются специаль? ным законодательством — вексельным правом.

Чек — письменное поручение чекодателя банку уплатить чекопо? лучателю указанную в нем сумму.

Коносамент — документ (контракт) стандартной (международ? ной) формы на перевозку груза, удостоверяющий его погрузку, пере? возку и право на получение.

Варрант — а) документ, выдаваемый складом и подтверждающий право собственности на товар, находящийся на складе; б) документ, дающий его владельцу право на приобретение акций или облигации какой?то компании в течение определенного срока по установлен? ной цене.

Опцион — договор, в соответствии с которым одна из сторон име? ет право, но не обязательство, в течение определенного срока про?

237

дать (купить) у другой стороны соответствующий актив по цене, ус? тановленной при заключении договора, с уплатой за это право опре? деленной суммы денег, называемой премией.

Фьючерсный контракт — стандартный биржевой договор куп? ли?продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки.

Варианты классификации ценных бумаг представлены на следу? ющих схемах.

238

Тип |

Достоинства |

Недостатки |

||

облигации |

|

|

|

|

Эмитент |

Инвестор |

Эмитент |

Инвестор |

|

|

|

|

|

|

Закладные |

Отсутствие |

Высокая сте? |

Риск заклада |

Относи? |

(прямые) |

проблем с |

пень гаранти? |

физических |

тельно не? |

|

размещением |

рованности |

активов |

высокий |

|

|

оплаты долга |

|

процент по |

|

|

|

|

сравнению |

|

|

|

|

с другими |

|

|

|

|

облигация? |

|

|

|

|

ми |

|

|

|

|

|

Беззакладные |

Возможность |

Получение |

Ограничение |

Невозмож? |

|

получения |

более высоко? |

величины зай? |

ность |

|

средств без |

го процента, |

ма необходи? |

предъявле? |

|

заклада физи? |

чем по заклад? |

мостью нали? |

ния имуще? |

|

ческих акти? |

ной облига? |

чия высокой |

ственных |

|

вов |

ции |

репутации в |

санкций к |

|

|

|

деловом мире |

корпораци? |

|

|

|

|

ям в случае |

|

|

|

|

неуплаты |

|

|

|

|

долга |

|

|

|

|

|

239

Отзывные |

Возможность |

Возможность |

Плата за |

Ограниче? |

|

досрочного |

получения |

досрочный |

ние прав |

|

отзыва пога? |

разницы меж? |

отзыв |

собствен? |

|

шения и вы? |

ду отзывной |

|

ности на |

|

бора сроков |

ценой и нари? |

|

облигацию. |

|

погашения |

цательной |

|

Возмож? |

|

|

стоимостью |

|

ность отзы? |

|

|

|

|

ва без вы? |

|

|

|

|

платы пре? |

|

|

|

|

мии |

|

|

|

|

|

С отложен< |

Большая лик? |

Досрочная |

|

|

ным фондом |

видность бла? |

оплата части |

|

|

|

годаря выкупу |

выкупа. Рост |

|

|

|

на отложен? |

надежности |

? |

? |

|

ные средства |

по мере расхо? |

|

|

|

|

дования отло? |

|

|

|

|

женного фон? |

|

|

|

|

да |

|

|

|

|

|

|

|

Расширяемые |

Возможности |

Возможность |

Отсутствие за? |

Более высо? |

и сужаемые |

сбыта в долго? |

выбора сро? |

благовремен? |

кая цена по |

|

срочной перс? |

ков погаше? |

ной информа? |

сравнению |

|

пективе |

ния |

ции о сроке |

с другими |

|

|

|

погашения |

облигация? |

|

|

|

|

ми |

|

|

|

|

|

Сериальные |

Постепенное |

Устойчивое |

Ежегодная |

|

|

сокращение |

погашение за? |

выплата части |

|

|

процентных |

долженности |

долга |

? |

|

платежей |

|

|

|

|

|

|

|

|

Конвертируе< |

Возможность |

Высокая сте? |

|

Доход мо? |

мые |

снижения це? |

пень безопас? |

|

жет быть |

|

ны займа |

ности вложе? |

? |

меньше, |

|

|

ний |

|

чем на пря? |

|

|

|

|

мые облига? |

|

|

|

|

ции |

|

|

|

|

|

240