Оценка стоимости предприятия (бизнеса) - А.Г. Грязнова, М.А. Федотова

.pdfR = НПск • ДОск + НПзк • ДОзк

где: НПск — требуемая норма прибыли на обыкновенные акции; НПзк — ставка процента по займу; ДОск, ДОзк — доли собственного и заемного капитала в общем ка?

питале фирмы. В литературе отмечается, что при использовании данной формулы целесообразно учитывать следующее:

1.Эту формулу лучше применять в отношении небольших фирм.

2.В условиях России, когда ставки процента за кредит часто до? вольно сильно колеблются, нужно принимать ставки дисконта пере? менными на всю глубину расчета.

Методы учета риска, основанные на уменьшении величины дохода

Эти методы применяются относительно реже, чем методы, осно? ванные на увеличении ставки дисконтирования (и, не в последнюю очередь, из?за значительного количества требуемых вычислений). В соответствии с одним из них, вычисления ТС проводятся по формуле:

TCi = ( Дi – λ × cov( Дi, НДфр) ) : ( 1 + CДб) , где: ТСi — текущая стоимость акции i?го вида;

Дi — средний доход на одну акцию i?го вида; λ — цена риска, вычисляемая по формуле:

λ = ( НДфр – CДб) : σфр2 ,

где: НДфр — средняя доходность общего портфеля рынка; σ2фр — риск рыночного портфеля, определяемый средней диспер?

сией акций на рынке;

соv(Дi, НДфр) — ковариация дохода по i?ой акции и доходности всего рыночного портфеля акций, вычисляемая по формуле:

cov( Дi, НДфр) = ∑p( s) [ Дis – Дi][ НДфрs – НДфр] ,

где: р(s) — вероятности реализации 3?го сценария развития фондово? го рынка на какой?то определенный момент в будущем (например, оптимистический, пессимистический и наиболее вероятный) S = 1, 2, ..., m причем, Ss = 1;

Дis — доход на i?ю акцию в s?ом сценарии;

Дi — средний доход на i?ю акцию по всем s?ым периодам;

НДфрs — средняя норма прибыли на фондовом рынке при s?ом сценарии;

НДфр — средняя по всем сценариям норма прибыли на фондовом рынке.

Таковы краткие сведения по методологии учета риска в целом.

251

Глава 10 ОЦЕНКА СТОИМОСТИ АКЦИЙ

Особое внимание в этой главе уделено современным методам анализа и оценки обыкновенных и привилегированных акций. По? лученные знания позволят Вам выбрать метод определения стоимос? ти в соответствии с инвестиционными характеристиками того или иного вида акций и целями оценки. Отдельный параграф посвящен вопросам методологии использования методов оценки стоимости при управлении портфелем ценных бумаг.

10.1. Методы анализа и оценки стоимости долевых ценных бумаг

Акции имеют следующие виды стоимости:

Номинальная стоимость — это стоимость акции, обозначенная на ее лицевой стороне, определяется путем деления суммы ус? тавного капитала на количество выпущенных акций.

Эмиссионная стоимость — это стоимость первичного размеще? ния акций, которая может отличаться от номинальной как в меньшую, так и в большую сторону.

Балансовая стоимость представляет собой метод измерения ак? ционерного капитала компании, она является показателем бух? галтерского учета, который широко используется при изучении финансовой деятельности компании и оценке акций.

Ликвидационная стоимость — это сумма активов компании, оставшаяся бы в случае реализации или аукционной продажи активов и погашения за счет полученных средств обязательств и выплат по привилегированным акциям.

Инвестиционная стоимость — это стоимость, по которой, с точки зрения инвестора, должна продаваться ценная бумага на фондовом рынке в соответствии с ее характеристиками.

Рыночная стоимость — цена реализации акций на фондовой бирже, которая зависит от соотношения спроса и предложе? ния, которое определяется размером получаемого по акциям дивиденда, темпами изменения капитального прироста стои? мости акций, биржевой конъюнктурой, общим состоянием рынка ценных бумаг и т.д.

Оценка акций необходима и обязательна:

(в соответствии с Федеральным Законом №135?ФЗ от 29.07.98 г. «Об оценочной деятельности в Российской Федерации» и Федераль? ным Законом № 208?ФЗ от 26.12.95 г. «Об акционерных обществах»)

252

при внесении изменений и дополнений в уставный капитал АО;

при реорганизации или ликвидации АО;

при переуступке долговых обязательств;

при внесении акций в уставный капитал другого юридического лица;

при залоге;

при осуществлении сделок по купле?продаже акций;

при проведении торгов (тендеров) по выкупу пакетов акций, принадлежащих государственным или муниципальным орга? нам;

при передаче акций в доверительное управление;

при выкупе обществом у акционеров принадлежащих им ак? ций;

в случае оплаты дополнительно выпускаемых акций, если их номинальная стоимость более 200 минимальных размеров оп? латы труда.

Можно выделить особенности акции и пакета акций как товара:

Акции и пакеты акций не всегда имеют материально?вещест? венное воплощение. Они могут существовать как в докумен? тарной, так и в бездокументарной форме;

В отличие от обычного товара, акция или пакет акций могут иметь ограничения в смене владельца. Эти ограничения опре? деляются типом акционерного общества (АО или ЗАО);

Переход прав собственности на акции обязательно регистриру? ется в реестре акционеров;

Переход прав собственности на акцию или пакет акций означа? ет получение права на часть дохода АО и право голоса, то есть участие в принятии решений.

Рыночная стоимость акций зависит от многих факторов как мак? ро? так и микроэкономического характера, наблюдающихся в теку? щий момент времени и вероятных в будущем.

Существуют два взаимодополняющих подхода к анализу этих факторов — фундаментальный (аналитический) и технический.

При фундаментальном анализе принимаются во внимание все до? ступные экономические, политические, социологические явления, начиная с макроэкономики отдельных стран и всего мирового сооб? щества, заканчивая микроэкономикой отдельного предприятия.

253

Основными задачами фундаментального анализа являются:

определение инвестиционной привлекательности страны, ре? гиона, отрасли, предприятия по экономическим показателям;

исследование ликвидности ценных бумаг;

определение степени оцененности акций предприятия по фи? нансово?экономическим показателям;

расчет «внутренней, фундаментальной стоимости» компании и ее сравнение с рыночной капитализацией;

моделирование цены акции, при которой целесообразно ин? вестирование.

Технический анализ исходит из постулата, что все объективные данные о компании?эмитенте (запасы сырья, ожидаемые дивиден? ды, экономическое состояние и т.д.) уже заложены в текущую цену акции. Поэтому полагается, что динамика рыночной стоимости ак? ции не является непосредственной реакцией на текущие события, а зависит только от оценки этих событий участниками рынка.

Технический анализ заключается в исследовании предыдущих движений цен с целью определить их движение в будущем.

Макроэкономический анализ проводится оценщиком с целью оп? ределить инвестиционную привлекательность страны, что важно и для прогнозирования курсов акций, и для определения риска инвес? тиций в ценные бумаги данной страны. Основным ретроспективным показателем развития экономики страны является динамика валово? го внутреннего потока (ВВП); также во внимание принимаются уро? вень инфляции, валютный курс, процентные ставки и др. Зависи? мость курсов акций от названных факторов довольно сложная: они являются взаимозависимыми, поэтому трудно отделить влияние од? ного без учета влияния другого.

Отраслевой анализ позволяет оценщику определить степень ин? вестиционной привлекательности отрасли, к которой принадлежит АО. В числе исследуемых факторов находятся: структура отрасли, конкуренция, уровень и состав издержек, трудовые отношения, про? должительность производственного цикла, законодательное регули? рование отрасли, производственный потенциал, планируемые капи? таловложения в отрасль, рентабельность, уровень неплатежей. Уста? новленные позиции отрасли по группам показателей позволяют охарактеризовать перспективы отрасли.

Анализ финансового положения предприятия начинается с чтения от? четных документов и качественного разбора отдельных статей. Важно иметь отчетные документы за предыдущий период, чтобы сравнить

254

новые данные с прежними для получения предварительного представ? ления о деятельности предприятия. Последующим этапом является преобразование баланса в вид, удобный для анализа и нормализации бухгалтерской отчетности. При этом отдельные статьи актива и пасси? ва объединяются с целью получения наглядных справочных форм.

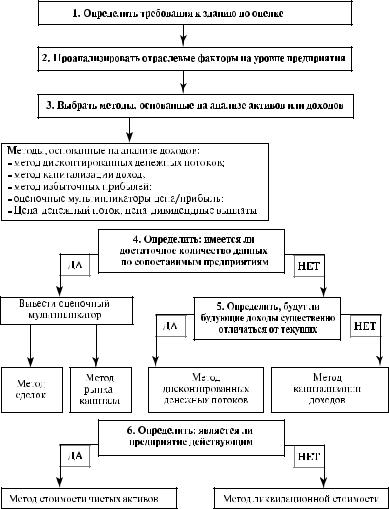

Выбор методов оценки и необходимые условия их применения

Схема 10.1. Этапы выбора методов оценки

255

Подход |

Преимущества |

Недостатки |

|

|

|

Рыночный |

Ориентирован на |

Игнорирует перспективы |

|

фактические цены |

развития предприятия в |

|

купли?продажи аналогичных |

будущем. Получение |

|

предприятий. Базируется на |

дополнительной |

|

ретроинформации и, |

информации от |

|

следовательно, отражает |

предприятий?аналогов |

|

фактически достигнутые |

является достаточно |

|

результаты |

сложным процессом. |

|

производственно?финансовой |

Оценщик должен делать |

|

деятельности предприятия. |

сложные корректировки, |

|

Реальное отражение спроса и |

вносить поправки в |

|

предложения на данный |

итоговую величину и |

|

объект инвестирования, |

промежуточные расчеты, |

|

поскольку цена фактически |

требующие серьезного |

|

совершенной сделки |

обоснования. |

|

максимально учитывает |

|

|

ситуацию на рынке. |

|

|

|

|

Доходный |

Единственный метод |

Трудоемкий прогноз. |

|

учитывающий будущие |

Частично носит |

|

ожидания. |

вероятностный характер. |

|

Учитывает рыночный аспект |

Часто не учитывает |

|

(дисконт рыночный). |

стоимость НМА и гудвилл. |

|

Учитывает экономическое |

|

|

устаревание. |

|

|

|

|

Затратный |

Основывается на реально |

Статичен, нет учета будущих |

|

существующих активах. |

ожиданий. |

|

Особенно пригоден для |

Не рассматривает уровни |

|

некоторых видов компаний. |

прибылей. |

|

|

|

Основные факторы, определяющие целесообразность использо? вания того или иного метода:

Метод капитализации доходов

1.Будущие доходы будут равны текущим, или же темпы роста бу? дут умеренными и предсказуемыми.

2.Доходы являются достаточно значительными положительными величинами, иначе говоря, бизнес будет стабильно существовать.

Метод дисконтированных денежных потоков

1. Будущие денежные потоки будут существенно отличаться от те? кущих в связи с действием таких факторов, как ожидаемые измене? ния в экономических условиях, изменения в структуре бизнеса.

256

2.Прогнозируемые денежные потоки предприятия являются зна? чительными положительными величинами, и их обоснованно мож? но оценивать.

3.Чистый денежный поток предприятия в последний год про? гнозного периода будет значительной положительной величиной.

Метод стоимости чистых активов

1.Предприятие обладает значительными материальными и фи? нансовыми активами.

2.Недостаточно точно определены прибыль или денежный поток предприятия в будущем.

3.Используется для оценки действующих предприятий, а также для оценки вновь возникающего предприятия, не имеющего ретро? спективных данных о прибылях, или для оценки холдинговой или инвестиционной компании.

4.Применяется при оценке предприятия, которому грозит банк? ротство и, соответственно, существуют большие сомнения в способ? ности его оставаться действующим. На это указывает информация о низких или даже отрицательных доходах на активы, что является по? казателем экономического устаревания данного бизнеса. В этом слу? чае бизнес должен быть ликвидирован, а активы реализованы по их рыночной цене.

Метод рынка капитала и метод сделок

1.Имеется достаточное количество сопоставимых компаний и, более того, имеется достаточная финансовая информация по ним.

2.Финансовый анализ и прогнозирование данных являются ба? зой для расчета оценочных мультипликаторов.

3.В мультипликаторах знаменатель является достаточной поло? жительной величиной.

Процесс оценки методом чистых активов включает следующие этапы:

1.Анализ бухгалтерского баланса на последнюю дату (дату оцен? ки), нормализация бухгалтерской отчетности.

2.Определение рыночной стоимости находящихся в собствен? ности и числящихся на балансе земли, зданий, сооружений.

3.Определение рыночной стоимости, находящихся в собствен? ности и числящихся на балансе машин и оборудования.

4.Определение рыночной стоимости, находящихся в собствен? ности, числящихся на балансе и используемых в хозяйственной де? ятельности нематериальных активов.

257

5.Перевод величины финансовых активов в чистую реализуемую стоимость.

6.Определение рыночной стоимости собственного капитала пу? тем вычитания из обоснованной рыночной стоимости совокупных активов рыночной стоимости всех обязательств.

Величина стоимости чистых активов рассчитывается по формуле: Чистые активы = Внеоборотные активы + Оборотные активы – Целевые финансирования и поступления — Долгосрочные и кратко?

срочные пассивы.

Расчет ликвидационной стоимости предприятия включает не? сколько этапов:

1.Анализируется последний балансовый отчет.

2.Разрабатывается календарный график ликвидации активов.

3.Определяется валовая выручка от ликвидации активов.

4.Оценочная стоимость активов уменьшается на величину пря? мых затрат. К прямым затратам, связанным с ликвидацией пред? приятия, относятся комиссионные оценочным и юридическим фир? мам, налоги и сборы, которые платятся при продаже. С учетом ка? лендарного графика ликвидации активов скорректированные стоимости оцениваемых активов дисконтируются на дату оценки по ставке дисконта, учитывающей связанный с этой продажей риск.

5.Ликвидационная стоимость активов уменьшается на расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производ? ства, сохранение оборудования, машин, механизмов, объектов не? движимости, а также управленческие расходы по поддержанию работы предприятия, вплоть до завершения его ликвидации. Срок дисконтирования соответствующих затрат определяется по кален? дарному графику.

6.Прибавляется или вычитается операционная прибыль или убытки ликвидационного периода.

7.Вычитаются преимущественные права на выходные пособия и выплаты работникам предприятия, задолженность по обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами.

Метод компании<аналога

Метод компании аналога, или метод рынка капитала, основан на использовании цен, сформированных открытым фондовым рынком, базой для сравнения служит цена на единичную акцию.

258

Этапы процесса оценки:

1 этап. Сбор необходимой информации.

2 этап. Составление списка предприятий?аналогов.

3 этап. Финансовый анализ.

4 этап. Расчет оценочных мультипликаторов.

5 этап. Выбор величины мультипликатора.

6 этап. Определение итоговой величины стоимости.

7 этап. Внесение поправок.

Метод сделок

Метод сделок, или метод продаж, ориентирован на цены приоб? ретения предприятия в целом либо контрольного пакета акций. Это определяет наиболее оптимальную сферу применения данного мето? да оценки предприятия или контрольного пакета акций.

Методика расчета аналогична методике компании?аналога, раз? личие заключается только в типе исходной ценовой информации:

либо цена одной акции, не дающая никаких элементов контроля, либо цена контрольного пакета, включающая премию за элемент контроля.

Метод отраслевых коэффициентов

Метод отраслевых коэффициентов, или метод отраслевых соот? ношений, основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отрас? левые коэффициенты рассчитаны на основе длительных статистиче? ских наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производствен? но?финансовыми характеристиками.

Методы доходного подхода в оценке акций

В российских условиях для применения доходного подхода к оценке стоимости акций наиболее удачно применять анализ гипоте? тических покупателей?инвесторов, которых условно можно разде? лить на следующие категории:

тип А — инвестор, приобретающий акции в надежде получить дивиденды;

тип В — инвестор, покупающий акции с целью приобретения контроля над предприятием и ставящий своей целью не только получать дивиденды, но и принимать ак? тивное участие в выработке тактики и стратегии ком? пании;

259

тип С — инвестор, приобретающий акции на непродолжитель? ный срок с целью их последующей перепродажи по более высокой цене.

Оценка по дивидендному доходу

Рассматриваемый подход предполагает расчет стоимости акции исходя из двух параметров: приемлемого уровня годовой доходности и размера дивидендов за год.

Оценка по будущим денежным поступлениям

Данный метод подразумевает исследование перспектив развития компании, поэтому оценка пакета акций производится на основании возможной реализации бизнес?плана, плана реконструкции и (или) развития (поглощения) предприятия?эмитента с заданным сроком окупаемости.

Оценка по схеме Гордона

Модель Гордона представляет собой развитие метода будущих де? нежных поступлений в предположении, что осуществляется неиз? менный рост дивидендных отчислений и срок владения акциями близок к бесконечности.

Оценка по соотношению «цена — доход»

В данном подходе в качестве базы для оценки акций используется годовой доход предприятия в пересчете на одну ценную бумагу. Предполагается, что цена акции в настоящее время известна. Под термином «доход» в применении к отечественным формам отчетнос? ти чаще всего выбирают чистую прибыль компании.

Методика факторного анализа фирмы «Дюпон де Немур»

В основу анализа положена жестко детерминированная фактор? ная модель, позволяющая идентифицировать и дать сравнительную характеристику основных моментов, влияющих на изменение того или иного показателя деятельности предприятия.

10.2.Методология использования методов оценки стоимости при управлении портфелем ценных бумаг

Управление портфелем ценных бумаг (акций) — это процесс при? нятия инвестиционных решений по формированию такого состава портфеля, при котором инвестор получает максимум прибыли при минимуме риска. Инвестиционные решения принимаются на осно? ве оценки рисков инвестирования в тот или иной портфель или, в отдельных случаях, в ту или иную бумагу. По существу оценка рисков производится в целях наилучшего и наиболее эффективного исполь?

260