Оценка стоимости предприятия (бизнеса) - А.Г. Грязнова, М.А. Федотова

.pdf241

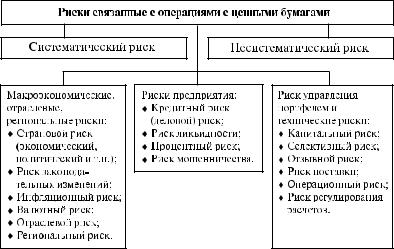

Сравнительная характеристика уровней рисков

Виды рисков |

Фондовые рынки |

||

Россия |

США |

||

|

|||

|

|

|

|

Систематический риск |

9?10 |

1?4 |

|

|

|

|

|

Страновой риск |

8?10 |

1?2 |

|

|

|

|

|

Риск законодательных изменений и политический риск |

6?10 |

1?3 |

|

|

|

|

|

Региональный риск |

6?10 |

1?4 |

|

|

|

|

|

Отраслевой риск |

6?10 |

1?4 |

|

|

|

|

|

Риск предприятия |

6?10 |

1?4 |

|

|

|

|

|

Риск ликвидности |

8?10 |

1?2 |

|

|

|

|

|

Кредитный риск |

6?10 |

1?4 |

|

|

|

|

|

Валютный риск |

6?10 |

1?2 |

|

|

|

|

|

Селективный риск |

5?6 |

5?6 |

|

|

|

|

|

Инфляционный риск |

7?10 |

1?3 |

|

|

|

|

|

Отзывной риск |

1?3 |

5?10 |

|

|

|

|

|

Процентный риск |

9?10 |

1?4 |

|

|

|

|

|

Валютный риск |

8?10 |

1?3 |

|

|

|

|

|

Капитальный риск |

7?10 |

1?4 |

|

|

|

|

|

Риск поставки |

5?10 |

1?3 |

|

|

|

|

|

Операционный риск |

5?10 |

1?2 |

|

|

|

|

|

Риск урегулирования расчетов |

7?10 |

1?3 |

|

|

|

|

|

Средние значения |

6,5?10 |

1,1?3,7 |

|

|

|

|

|

9.2. Учет рисков при оценке ценных бумаг

Риск — это категория, неразрывно связанная со всеми финансо? выми расчетами. Существует много определений этого термина, сходных по сути, но различающихся по форме. Представляется, что в качестве рабочего может быть принято следующее определение.

Риск — возможное изменение в худшую (для клиента оценщика) сторону вычисляемых при оценке ценных бумаг (ц.б.) стоимостных результатов и субъективная вероятность этого уменьшения.

Вообще?то, с точки зрения не реальных финансовых, а абстракт? ных математических вычислений, в приведенном выше определении слова «в худшую сторону» можно было бы отбросить и считать, что риск связан как с улучшением, так и с уменьшением величины полу? чаемого результата. Но на практике молчаливо условились, что ри? ском будут считать только те изменения, которые происходят в не? желательную для клиента оценщика сторону.

242

Наличие риска уменьшает величину стоимости ц.б. Значит, учесть риск означает учесть в расчете стоимости ц.б. величину этого уменьшения.

Для учета риска существует много способов, некоторые из кото? рых весьма изощренные и сложные. На практике применяют 2 отно? сительно более простых способа, суть которых заключается в сле? дующем.

1)В основной расчетной формуле доходного метода (Vm = доход: коэффициент приведения) увеличить величину знаменателя (1 + R) за счет увеличения R — ставки дисконтирования.

2)В основной расчетной формуле уменьшить величину числите? ля — т. е. вычислить так называемую цену риска (премию за риск), уменьшающую доход, а значит стоимость и цену ц.б.

Рассмотрим эти 2 метода.

1. Методы учета риска, основанные на увеличении ставки дис? контирования.

Эти методы тоже могут быть подразделены на 2 группы методов: 1.1. Пофакторные методы, в которых общая премия за риск при?

нимается состоящей из отдельных премий, вызываемых наличием отдельных факторов риска;

1.2. Агрегированные методы, в которых риск учитывается сразу, обобщенно.

243

Метод 1.1. Пофакторный метод

Суть метода; ставка дисконта R принимается состоящей из суммы безрисковой ставки Rб и премий за риск Rр:

R = Rб + Rр = Rб + Rрп + Rрс, где: Rрп — риск предприятия;

Rрс — риск страновой.

Безрисковая ставка Rб принимается равной ставке дохода по дол? госрочным государственным ценным бумагам. Эти ценные бумаги по своей сути характеризуются самым малым в каждой стране ри? ском неплатежеспособности и высокой степенью ликвидности. Ба? зирование на долгосрочные ценные бумаги (обычно — облигации), а не краткосрочные объясняется тем, что при этом удается в какой?то степени учесть долгосрочное воздействие инфляции.

Для США Rб принимается к облигациям казначейства и равна 2,2?2,8% (в зависимости от уровня инфляции в каждом конкретном году). Для России безрисковую ставку можно приравнять к ставке дохода по ОВВЗ или ОФЗ.

Премию за риск можно рассчитывать как очищенную или не очи? щенную от инфляции величину, аналогично величине дохода.

Премия за риск предприятия Rрп

Премии за риск Rрп принимают состоящими из отдельных видов премий, набор и величина которых может различаться у разных оте? чественных и зарубежных авторов. Например, такой набор может включать в себя следующие премии за риски (рекомендованные для широкого применения журналом «Business Valuation News», 1992, дек. и, по данным известной фирмы Делойт и Туш, широко исполь? зуемые в практике оценки).

Экспертная оценка величины премий за риск предприятия, связан< ный с покупкой акций конкретной компании А

Учитываемые факторы:

1)руководящий состав и качество управления

2)размер компании

3)финансовая структура (источники финансирования компании)

4)товарная / территориальная диверсификация

5)диверсифицированность клиентуры

6)уровень и прогнозируемость прибылей

7)прочие риски.

По каждому фактору назначается премия в виде % в диапазоне 0—5% с учетом особенностей конкретной компании. Премии за риск

244

предприятия, применительно к конкретной компании А, назнача? лись оценщиком исходя из следующих соображений:

1)Качество управления в компании А отвечает не всем необходи? мым требованиям. Не подготовлен необходимый кадровый резерв. В связи с этим дополнительный риск по этому фактору очень велик и безрисковая ставка дохода корректируется на 5%.

2)По стандартам России эта компания является мелкой. Ее разме? ры невелики по сравнению с большей частью компаний, акции кото? рых котируются на фондовых биржах и являются доступными для ши? рокой публики. Обоснована 5% надбавка за риск по этой позиции.

3)У компании А значительная долгосрочная задолженность. Сле? довательно, дополнительный риск достаточно большой и премия принята 4%.

4)Компания А характеризуется удовлетворительной территориаль? ной диверсификацией, но уровень ее товарной диверсификации — не? высок. Прибавка 3% за дополнительный риск.

5)В объеме продаж компании А доля, приходящаяся на наиболее крупного потребителя ее продукции, невелика (около 5%). Для пер? вой десятки клиентов компании А этот показатель составляет 25%. В силу удовлетворительной диверсифицированности клиентуры до? полнительный риск — отсутствует.

6)Рентабельность компании А выше среднеотраслевой. Однако в перспективе уровень рентабельности, вероятно, снизится, если под? твердится прогноз об опережающем росте издержек по сравнению с ценами на производимую А продукцию. Поскольку оценщик распо? лагал статистическими данными только за последние два года, он не смог дать надежную прогнозную оценку уровня дохода и прибыли. Поэтому он назначил надбавку 3%.

7)Для компании А отсутствуют другие, сколько?нибудь значимые факторы риска, не учтенные ранее при расчетах величины будущего дохода. Надбавка 0%.

Вывод: надбавка за риск предприятия составляет Rрп = 20%.

Премия за риск страны (страновой риск) Rрс

Этот риск может быть рассчитан, например, так, как это предлагает известная консалтинговая фирма «Делойт и Туш», основывавшаяся на рекомендациях International Risk Management. Для этого используется Таблица 1. Она содержит перечень различных факторов, влияющих на страновой риск применительно к России (по состоянию на июль 1997 г.), и их относительную важность, выражает которую ранг Р — см. таблицу «Оценка Б и относительная важность факторов...».

245

Оценка Б и относительная важность (ранг) Р факторов, влияющих на страновой риск

№ |

Сущность фактора |

Тип фактора |

Балл Б |

Ранг Р |

|

|

|

|

|

1 |

Вероятность резкой смены состава |

Политический |

9 |

11,2 |

|

правительства или государственной |

|

|

|

|

политики |

|

|

|

|

|

|

|

|

2 |

Политика экспроприации |

Политический |

3 |

1,3 |

|

|

|

|

|

3 |

Отношение к иностранным |

Политический |

5 |

1,3 |

|

инвестициям |

|

|

|

|

|

|

|

|

4 |

Местное законодательство о |

Политический |

9 |

1,3 |

|

собственности |

|

|

|

|

|

|

|

|

5 |

Конвертируемость национальной |

Финансовый |

8 |

1,3 |

|

валюты |

|

|

|

|

|

|

|

|

6 |

Ограничения на капитал и торговый |

Финансовый |

5 |

1,3 |

|

оборот |

|

|

|

|

|

|

|

|

7 |

Вмешательство государства в |

Политический |

3 |

1,4 |

|

управление фирмами |

|

|

|

|

|

|

|

|

8 |

Регулирование цен |

Политический |

3 |

1,4 |

|

|

|

|

|

9 |

Экономический рост |

Экономический |

9 |

1,5 |

|

|

|

|

|

10 |

Настроение против частного сектора |

Политический |

7 |

1,7 |

|

|

|

|

|

11 |

Наличие и стоимость местной рабочей |

Хозяйственный |

2 |

1,8 |

|

силы |

|

|

|

|

|

|

|

|

12 |

Размер экономики |

Экономический |

3 |

1,9 |

|

|

|

|

|

13 |

Стабильность национальной валюты |

Финансовый |

10 |

1,9 |

|

|

|

|

|

14 |

Налоговые ставки |

Финансовый |

9 |

1,9 |

|

|

|

|

|

15 |

Отношения с сопредельными |

Политический |

10 |

2,0 |

|

странами |

|

|

|

|

|

|

|

|

16 |

Уровень инфляции |

Финансовый |

10 |

2,0 |

|

|

|

|

|

17 |

Возможность местного |

Финансовый |

6 |

2,0 |

|

финансирования |

|

|

|

|

|

|

|

|

18 |

Влияние организованной |

Политический |

9 |

2,0 |

|

преступности |

|

|

|

|

|

|

|

|

19 |

Внешний долг |

Финансовый |

10 |

2,1 |

|

|

|

|

|

20 |

Сальдо платежного баланса |

Экономический |

10 |

2,2 |

|

|

|

|

|

246

Оценщик по 10?балльной шкале вычислил среднюю взвешенную оценку (с весами, равными рангам) и приравнял ее к премии за стра? новой риск по формуле:

Rpc = ( ∑Bi × Pi) : ∑Pi = 233 : 33,5 = 7% . (Подчеркнем, что страновой риск для России вычислялся по со?

стоянию на июль 1997 г. На другую дату он, конечно же, будет иметь другое значение.) Общая поправка на риск равна: Rp = Rpп+ Rpc = = 20 + 7 = 27%. Поскольку на дату оценки безрисковую ставку мож? но было рассчитать равной 12%, ставка дисконтирования была при? нята: R = 12 + 27 = 39%.

Агрегированный метод

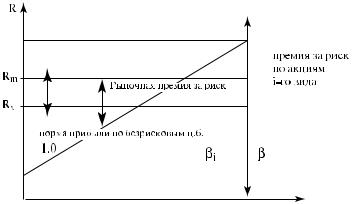

Метод САРМ

Наиболее часто применение агрегированного метода связано с применением так называемого коэффициента бета (β). Бета является едва ли не главным показателем рынка ценных бумаг, в связи с чем агрегированный метод обычно называют «бета?метод». Другие на? звания этого метода:

САРМ (Capital Assets Pricing Model);

модель оценки капитальных активов;

модель цены капитальных вложений (МЦКВ);

модель оценки основного капитала.

Назначение бета?метода: дать инвестору на фондовом рынке возможность решать одну из основных задач. А именно: если он вложит деньги в ценные бумаги, как известно, более рискованные, чем безрисковые правительственные ценные бумаги (например, об? лигации) какой дополнительный доход в качестве компенсации до? полнительного риска он при этом получит? Для решения этой зада? чи используется формула:

R = Rf + β(Rm — Rf),

где: R — безрисковая ставка дохода (безрисковая ставка дисконтиро? вания), определяемая в указанном выше порядке;

Rm — средняя для фондового рынка норма дохода от ценных бу? маг;

β — коэффициент бета.

В данной формуле (Rm — Rf) показывает превышение (в течение достаточно длительного времени) средней для данного фондового рынка нормы доходности ц.б. (Rm над доходностью безрисковых ц.б. Rf). Эта величина иногда называется «рыночная премия».

247

Рыночная премия является относительно постоянной для данно? го национального фондового рынка величиной (для разных разви? тых стран и для крупных компаний она колеблется от 4 до 8%). К ней обычно добавляют дополнительную премию для малых компаний, которая, например, равна: для США — 5,0%; для Японии — 6,9%; для Канады — 1,5%.

На большом временном материале для США было найдено, что прибыль от вложения в ц.б. примерно на 6,5 % превышает банков? ский процент для срочных вкладов. В США многие аналитики счи? тают, что эту величину тоже можно считать премией за риск.

Поскольку рыночная премия является относительно постоянной для данного национального фондового рынка величиной (для раз? ных развитых стран и для крупных компаний она колеблется от 4 до 8%), она не может служить индикатором дополнительной доходнос? ти, необходимой для компенсации риска ц.б. конкретной фирмы.

Таким индикатором является бета, поскольку она индивидуальна для ц.б. каждой конкретной компании. Ведь произведение β (Rm — Rx) показывает отклонение рыночной премии конкретной ц.б. от средней рыночной премии, общей для всего фондового рынка.

В каком числовом диапазоне удобно выражать величину бета? Может быть 1 m β m 1. (Некоторые авторы расширяют диапазон до

0 m β m 0). При β = 1 ц.б. имеет среднюю для данного фондового рын? ка доходность. При β > 1 ц.б. является «агрессивной», т. е. более до? ходной и более рисковой, чем рынок в целом. При β < 1 — наоборот.

Например, если доход на конкретные акции вырос на 10% и сред? ний уровень дохода на рынке тоже повысился на 10%, или же наобо?

248

рот, снижение рыночного дохода сопровождалось таким же падени? ем дохода на данные акции. В этом случае бета для данных акций = 1. Если же доход на акции вырос на 12%, в то время как средняя доход? ность на рынке повысилась на 10%, это означает, что бета = 1,2. Если же доходность акций увеличилась на 8% при росте среднерыночного дохода на 10%, это означает, что бета будет равна 0,8.

Доходность, как акций отдельной компании, так и всего массива акций, на фондовом рынке имеет колебания, вызываемые факторами систематического риска. К этим факторам, макроэкономическим и политическим по своему характеру, относятся:

ставка рефинансирования Госбанка;

инфляция;

изменения в государственной политике;

крупные международные события, и т.д.

Колебания доходности ц.б. могут анализироваться по правилам математической статистики. В соответствии с этими правилами, к доходности применимы 2 основных понятия математической ста? тистики: среднее значение (математическое ожидание) и среднее квадратическое отклонение σ.

При прочих равных условиях, чем больше величина σ — тем боль? ше величина риска. Поэтому величину σ удобно считать мерой риска ц.б. Обозначим бета для i?ой акции и для пакета акций через βi и βп. Тогда величины бета можно определить по формулам:

βi = ∑( НДij – СДб) : ∑( НДфрj – СДб) ,

βn = ∑( НДnj – СДб) : ∑( НДфрj – СДб) ,

где: НДij — норма дохода (доходность) i?ой ц.б. в j?ом периоде;

НДфрj — средняя норма дохода по всем ц.б. на фондовом рынке в j?ом периоде;

НДпj — норма дохода пакета акций в j?ом периоде.

Величину НДij (в случае если эмитент — АО) всегда можно опре? делить по бухгалтерским документам (балансовым отчетам) эмитен? та акций (эти отчеты в случае необходимости всегда можно приоб? рести в органах государственной статистики).

НДпj можно определить, зная количество акций в пакете и доход? ность каждой ц.б. (см. выше).

НДфрj определяют по акциям наиболее представительных и на? дежных компаний («голубых фишек»). В России эту работу выполня? ет компания АК & М. Она публикует т. н. фондовый индекс АК & М,

249

включающий в себя 3 показателя: «Индекс акций банков», «Индекс акций промышленных компаний», «Сводный индекс». Кроме того, в специальной периодической печати нередко публикуются таблицы бета, вычисленные отдельными специалистами или агентствами.

Основные допущения, положенные в основу модели «САРМ»

1.Инвесторы избегают риска.

2.Рациональные инвесторы стремятся максимально диверсифи? цировать портфели акций.

3.Ожидаемый срок владения акциями для всех инвесторов фон? дового рынка — одинаковый.

4.Все инвесторы одинаково оценивают такие переменные, как ожидаемая доходность и ставки дисконтирования.

5.Не учитываются издержки по совершению сделок.

6.Не учитываются налоги.

Поскольку п.2 для закрытых компаний выполним в меньшей сте? пени, чем для открытых, для закрытых компаний целесообразно по? пытаться хотя бы частично учесть несистематические риски.

Другой (кроме САРМ) метод определения значений β

Кроме рассмотренного метода определения бета с помощью фор? мул, этот коэффициент можно определить по аналогам. То есть вы? брать несколько (5?7) компаний?аналогов и определить для них среднее значение бета, считая, что оно может характеризовать и оце? ниваемую компанию. Причем среднее значение бета можно опреде? лить двумя способами. Во?первых, по данным фондового рынка. И, во?вторых, по балансовым отчетам компаний?аналогов.

Учет несистематических рисков

Кроме так называемых систематических рисков, учитываемых коэффициентом бета, могут существовать (правда, значительно ре? же) и несистематические риски. Они также могут быть учтены путем добавления премии при кумулятивном определении СД. Однако, по? скольку отсутствуют надежные работы по аналитическому определе? нию премии за несистематический риск, приходится определять ве? личину премии экспертным методом.

Метод средневзвешенной стоимости капитала

По?английски название этого метода: WАСС (Weighted Average Cost of Capital). В наиболее простом случае, когда в структуре капи? тала вычленяются только собственные и заемные средства (без их дальнейшего подразделения), расчетная формула для ставки дискон? та будет:

250