13.6. Вопросы для самоконтроля освоения темы

Объекты обложения налогом на имущество.

Налоговая база по налогу на имущество и порядок ее расчета.

Плательщики налога на имущество.

Налоговый и отчетный период.

Льготы по налогу на имущество организаций.

Порядок исчисления авансовых платежей по налогу на имущество.

Особенности исчисления и уплаты налога имущество физическими лицами

Тема 14. Возникновение и исполнение обязанности по уплате налогов и сборов

14.1 . Общие вопросы возникновения и исполнения обязанности по уплате налогов и сборов.

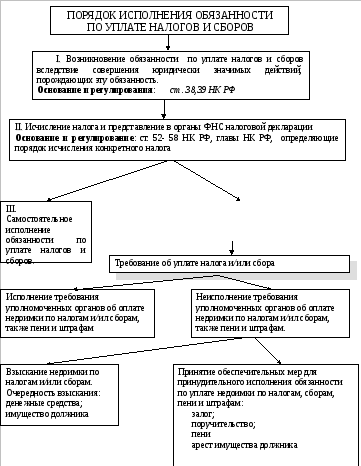

Возникновение обязанности по уплате налогов и сборов, а также исполнение этой обязанности регулируется главой 8 Налогового кодекса РФ (ст.44 – 60 НК РФ).

В общем виде возникновение и исполнение обязанности по уплате налогов и сборов реализуется следующим образом и в следующей последовательности:

Возникновение обязанности по уплате налога или сбора по основаниям, установленным налоговым законодательством.

Исчисление налога или сбора, подлежащего уплате, а также его декларирование.

Самостоятельное исполнение налогоплательщиком обязанности по уплате налога или сбора.

Принудительное исполнение обязанности по уплате налога или сбора в случае неисполнения самостоятельно налогоплательщиком этой обязанности:

4.1. направление налогоплательщику требования об уплате налога или сбора;

4.2. обеспечение исполнения обязанности по уплате налогов и сборов.

5. Прекращение исполнения обязанности по уплате налогов и сборов по основаниям, установленным законодательством о налогах и сборах.

Общий порядок возникновения и исполнения обязанности по уплате налогов и сборов представлен на схеме 1.

14.2. Возникновение обязанности по уплате налогов и сборов, ее изменение и прекращение.

14.2.1. Возникновение обязанности по уплате налогов и сборов.

Обязанность по уплате налогов и сборов представляет собой согласно Налоговому кодексу РФ обязанность субъектов экономических отношений, признаваемых налогоплательщиками, своевременно и полном объеме уплачивать законно установленные налоги и сборы в пользу государства.

III.I.

Принудительное исполнение обязанности

по уплате налогов и сборов в случае

неисполнения этой обязанности

самостоятельно

Схема.1 Общий порядок исполнения обязанности по уплате налогов и сборов

Такая обязанность наступает с момента возникновения установленных налоговым законодательством обстоятельств, предусматривающих уплату конкретного налога или сбора.

Любой субъект экономических отношений в обществе, зарегистрировавшись в качестве налогоплательщика, становится носителем потенциальной обязанности платить налог, так как факт регистрации в качестве налогоплательщика не влечет за собой непосредственную обязанность заплатить налог или сбор. Обязанность по уплате налога или сбора у налогоплательщика возникает не вообще, а именно в отношении конкретного налога или сбора.

К обстоятельствам, наступление которых влечет за собой возникновение обязанности по уплате налога или сбора, следует относить следующие:

наличие зарегистрированного налогоплательщика, являющегося потенциальным плательщиком налогов и сборов, установленных законодательством;

наличие конкретного налога или сбора, предусмотренного налоговым законодательством;

наличие непосредственной связи между конкретным налогом и хозяйственными операциями, совершаемыми налогоплательщиком.

наступление срока уплаты налогового обязательства.

Обязанность по уплате конкретного налога или сбора возникает при одновременном наступлении этих обстоятельств (пример 82).

Пример 82.

Налоговым кодексом предусмотрен к уплате налог на имущество организаций. Налог подлежит к уплате с момента регистрации права собственности на имущество, если такое право подлежит регистрации. Налоговым кодексом предусмотрен следующий порядок уплаты налога на имущество для организаций:

налоговый период − календарный год, отчетные периоды − I квартал, полугодие, 9 месяцев;

авансовые платежи по отчетным периодам и окончательный платеж по налогу по итогам налогового периода;

уплата авансовых платежей и налога по итогам налогового периода − в течение 30-ти дней по окончании отчетного или налогового периода.

Организация «Х» 25 мая текущего налогового периода приобрела недвижимость, на которую зарегистрировала право собственности в установленном порядке.

У организации «Х» возникла обязанность уплачивать налог на имущество по следующим основаниям:

1. организация «Х» является налогоплательщиком в соответствии с нормами гражданского и налогового законодательства РФ;

2. налоговым законодательством установлен к уплате налог на имущество;

3. уплачивать налог должны организации, владеющие имуществом;

4. налог подлежит уплате в течение 30-ти дней по окончании отчетного или налогового периодов.

Как видно, у организации «Х» возникла обязанность по уплате налога на имущество, так как одновременно наступили все 4 обстоятельства, порождающие эту обязанность.

Обязанность по уплате налога и/или сбора может быть:

изменена.

прекращена.