8.Показатели тесноты связи в ур-ях лин и нелин регр.

При исп-ии лин

регр в кач-ве пок-ля тесн связи выступает

лин коэф-т корреляции

![]() .

Имеются разные модификации формулы лин

коэф-та коррел:

.

Имеются разные модификации формулы лин

коэф-та коррел:

![]()

![]() ;

;

![]()

Лин коэф-т коррел

нах-ся в границах

![]()

Если коэф регр

меньше 0 и связь обратная, то его границы

b<0,то

![]()

b>0,то

![]()

Пок-лем тесноты связи в ур-ях нелин регр явл индекс коррел (R)

, где

, где

![]() -

остат дисперсия, определяемая из ур-ия

регр

;

-

остат дисперсия, определяемая из ур-ия

регр

;

![]() -

общая дисперсия рез-ого признака У.

Поскольку

-

общая дисперсия рез-ого признака У.

Поскольку

![]() ,

а

,

а

![]() ,

индекс корреляции можно выразить как

,

индекс корреляции можно выразить как

.

Величина данного пок-ля нах-ся в границах:

.

Величина данного пок-ля нах-ся в границах:

![]() ;

чем ближе к единице, тем теснее связь

рассматриваемых признаков, тем более

надежно найденное ур-ие регрессии.

;

чем ближе к единице, тем теснее связь

рассматриваемых признаков, тем более

надежно найденное ур-ие регрессии.

9.Парный лин коэф-т коррел, методы его опред-ия,аналитическое знач-е.

При исп-ии лин регр в кач-ве пок-ля тесн связи выступает лин коэф-т корреляции . Имеются разные модификации формулы лин коэф-та коррел:

;

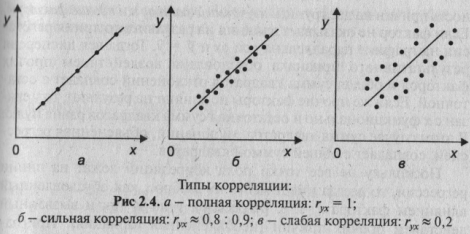

Лин коэф-т коррел нах-ся в границах

Если коэф регр меньше 0 и связь обратная, то его границы b<0,то

b>0,то

Вел-на лин коэф-та коррел оценивает тесноту связи рассматриваемых признаков в ее линейной форме. Поэтому близость абс вел-ны лин коэф-та корр к нулю еще не означает отс-ие связи м/у признаками. При др спецификации модели связь м/у призн может оказаться достаточно тесной.

![]() .Вел-на

коэф-та хар-ет средн в сигмах

.Вел-на

коэф-та хар-ет средн в сигмах![]() изменение рез-та с изменением фактора

на одну

изменение рез-та с изменением фактора

на одну![]()

10.Коэф-т детерминации-один из способов оценки кач-ва подбора лин функции. Методика расчета, экон смысл, аналит значение.

Коэф-т дет-ии хар-ет долю дисперсии рез-ого признака У, объясняемую регрессией, в общей дисперсии рез-ого признака:

Соответственно

величина

Соответственно

величина

![]() хар-ет долю дисперсии У, вызванную

влиянием остальных не учт в модели

факторов. Вел-на коэф-та дет-ии явл одним

из критериев оценки кач-ва лин модели.Чем

больше доля объясненной вар-и, тем

соотв-но меньше роль прочих факторов и

лин модель хорошо аппроксимирует

исходные данные, и ею можно воспол-ся

для прогноза знач-ий рез-ого признака.

хар-ет долю дисперсии У, вызванную

влиянием остальных не учт в модели

факторов. Вел-на коэф-та дет-ии явл одним

из критериев оценки кач-ва лин модели.Чем

больше доля объясненной вар-и, тем

соотв-но меньше роль прочих факторов и

лин модель хорошо аппроксимирует

исходные данные, и ею можно воспол-ся

для прогноза знач-ий рез-ого признака.

11.Понятие коэф-та эластичности, методика расчета, аналитический смысл.

Коэф-т эластичности

явл-ся пок-м силы связи, выраженным в

процентах.(относительный пок-ль) При

лин связи признаков х и у средн коэф-т

эласт-ти в целом по сов-ти опр-ся как

![]() .

.

Если

![]() ;

;

![]() ,

то фактор Х в большей мере влияет на

рез-т У, чем фактор Z,

т.к. с ростом Х на 1% У возрастает на 0,8%,

а с ростом Z

на 1% - только на 0,2%.

,

то фактор Х в большей мере влияет на

рез-т У, чем фактор Z,

т.к. с ростом Х на 1% У возрастает на 0,8%,

а с ростом Z

на 1% - только на 0,2%.

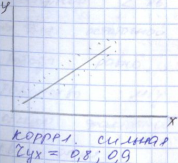

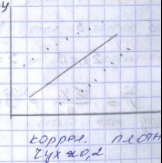

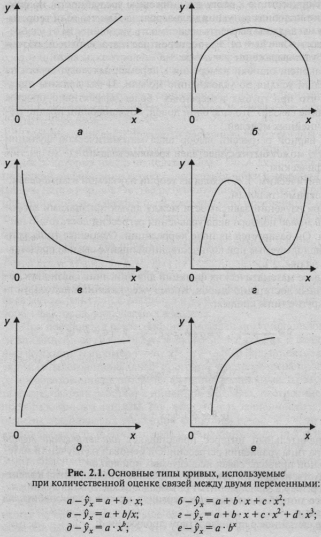

12.Графическое изображение осн типов кривых. Оценка тесноты связи с помощью графика.

13.Правило сложения дисперсий. Аналитическое значение разл-ия общей диспер.

Центральное

место в анализе дисперсии занимает

резложение общей суммы квадр откл-ий

перем. у от средн значения

![]() на две части –объясненную и

остаточную(необъясненную):

на две части –объясненную и

остаточную(необъясненную):

![]()

Общая сумма квадратов откл индив знач-й вызвана влиянием 2 групп причин: изучаемый фактор Х и прочие факторы.

Если ф.Х не

оказ-ет влияния на рез-т, то линия регр

на графике паралл оси абсцисс и

![]() . И Вся дисперсия рез-ого признака

обусловлена ост-ми неучт факторами и

общая сумма кв откл совпадает с ост сум

кв откл.

. И Вся дисперсия рез-ого признака

обусловлена ост-ми неучт факторами и

общая сумма кв откл совпадает с ост сум

кв откл.

![]()

![]()

![]()

Если все прочие факторы не оказ-ют влияния на рез-т, то У связ Х функц-но, остат сумма кв откл будет = 0, а общая сумма кв откл совпадает с объясненной, коэф корр=1 и все точки коррел поля нах-ся на линии регрессии.

![]()

![]() функц-ая

св.

функц-ая

св.

Не все т. коррел

поля по эмпир данным лежат на линии

регр, всегда есть разброс в этих т., обусл

влиянием: 1.ф.Х, включ в модель; 2.действием

прочих причин(неучт). Пригодность ур-ия

регр для анализа и прогноза зав-ит от

того, какая часть(доля) общей вар У

прих-ся на объясн-ую вар и если факт-ая

вар будет больше остат суммы кв откл,

то ур-ие можно применять статически

знач. И

![]()