18.2 Розрахунок рівня безробіття

У різних країнах і на різних етапах їх економічного розвитку рівень природного безробіття різний. Він залежить від багатьох факторів, зокрема міграційних і демографічних процесів, соціальної забезпеченості населення, розбіжностей у темпах економічного зростання за секторами економіки й галузями виробництва, систем підготовки та перепідготовки кадрів, інформаційних служб зайнятості, податкової системи тощо.

Щодо виміру рівня природного безробіття, то треба зазначити, що до цього часу не існує надійної методики його обчислення. А це призводить до розходжень у методах оцінки рівня природного безробіття.

Найбільш відомий і простий спосіб визначення рівня природного безробіття полягає у розрахунку середньої величини фактичного безробіття за тривалий відрізок часу. Він заснований на тому, що середня величина фактичного безробіття за довготривалий період згладжує (вирівнює) циклічні коливання безробіття навколо його природного рівня.

Інший метод оцінки рівня природного безробіття полягає у визначенні такого року, у якому, за припущенням, в економіці була повна зайнятість, а рівень очікуваної інфляції був близький до її фактичного рівня.

Безперечним є й те, що рівень природного безробіття може змінюватися у часі в зв’язку із демографічними зрушеннями, тривалим спадом виробництва і економічною політикою, яку проводить уряд країни. Зараз вважається, що в розвинутих країнах рівень природного безробіття становить 5—6%. Це означає, що при використанні 94— 95% робочої сили забезпечується повна зайнятість працездатного населення. За цих умов фактичний ВВП дорівнює потенційному ВВП.

Для обчислення рівня фактичного безробіття використовують формулу 18.2.1:

РБ

=

![]() (18.2.1)

(18.2.1)

де РБ — рівень безробіття, %;

ЧБ —чисельність безробітних, чол.;

ЧРС —чисельність робочої сили, чол.

18.3 Втрати економіки від надмірного безробіття

Рівень безробіття є важливим показником економічного стану країни, проте його не можна вважати єдиним і розглядати ізольовано від інших макроекономічних показників, що характеризують ефективність національної економіки.

За наявності надмірного безробіття в економіці виникають певні втрати, тобто істотні економічні збитки від безробіття. Вони виражаються у відставанні фактичного ВВП від його потенційного рівня. Для визначення втрат ВВП у світовій практиці використовують положення та висновки досліджень Артура Оукена. Американський економіст А. Оукен на основі макроекономічного аналізу дійшов висновку, згідно з яким: якщо фактичне безробіття перевищує рівень природного безробіття на 1%, то втрати ВВП складають 2,5%. Це положення дістало назву закону Оукена.

Спираючись на закон Оукена, можна обчислити втрати ВВП від надмірного (циклічного) безробіття. Таке обчислення можна розкласти на декілька етапів.

Перший — обчислення відсотка відставання фактичного ВВП від потенційного ВВП (формула 18.3.1):

В = (РБф – РБпр) · 2,5 (18.3.1)

де В – відставання фактичного ВВП від потенційного ВВП ( у %);

РБф, РБпр – рівень відповідно фактичного і природного безробіття;

2,5 – число Оукена.

Другий – якщо ВВПп прийняти за 100%, то ВВПф розраховують за формулою 18.3.2:

ВВПф

=

![]() (18.3.2)

(18.3.2)

ВВПф – це реальний ВВП, який обчислюється в постійних цінах і є величиною зіставленою з ВВПп. З формули 17.3.2 можна вивести формулу 18.3.3 потенційного ВВП:

ВВПп

=

![]() (18.3.3)

(18.3.3)

Третій – оскільки нам відомі ВВПп і ВВПф, то звідси втрати економіки від циклічного безробіття розраховують за формулою 18.3.4:

ВВПв = ВВПп – ВВПф (18.3.4)

де ВВПв – втрати ВВП від циклічного безробіття.

Приклад розв’язання задачі:

Робоча сила складає 30 млн. чоловік, кількість зайнятих – 27 млн. чоловік, природне безробіття – 6%, потенційний ВВП 180 млрд. гривень. Чому дорівнюють втрати економіки від надмірного безробіття?

Д ано:

ано:

ЧРС = 30 млн. чол. ВВПв = ВВПп – ВВПф

ЧЗ = 27 млн. чол. ВВПф = (100 – В) · ВВПп

РБпр = 6% 100

ВВПп =180 млрд. грн. В = (РБф – РБпр) · 2,5

РБф

= ЧБ

· 100%

РБф

= ЧБ

· 100%

ВВПв = ? ЧРС

ЧБ = ЧРС – ЧБ

ЧБ = 30 млн. – 27 млн. = 3 млн. чол.

РБф = 3 млн. · 100% = 10%

30 млн.

В = (10 – 6) · 2,5 = 10%

ВВПф = (100 – 10) ·180 млн.=162 млн. грн.

100

ВВПв = 180 млн. – 162 млн. = 18 млн. грн.

Відповідь: втрати економіки від надмірного безробіття 18 млн. гривень.

Основні поняття і терміни:

Повна зайнятість економічних ресурсів означає залучення до економічного обороту всіх ресурсів, придатних для виробництва товарів та послуг.

Зайнятість населення — це діяльність працездатного населення країни, спрямована на відтворення валового внутрішнього продукту та національного доходу. Вона визначається чисельністю осіб, що виконують будь-яку роботу за певну заробітну плату або з метою отримання інших видів доходу.

Робоча сила — це здатність до праці, сукупність фізичних та інтелектуальних здібностей, які має людина і які вона може використати для виробництва товарів та послуг.

Безробіття — це економічне явище, коли частина економічно активного населення не має можливості використати свою робочу силу.

Потенційний валовий внутрішній продукт (ВВПп) – максимально можливий обсяг виробництва, який досягається при повній зайнятості економічних ресурсів.

Фактичний валовий внутрішній продукт (ВВПф) – той обсяг виробництва, який досягається при фактичному рівні зайнятості економічних ресурсів.

Фрикційне безробіття стосується тих осіб, які не працюють у зв’язку із добровільною зміною місця роботи через можливість працевлаштуватись на більш вигідних умовах.

Структурне безробіття виникає під впливом структурних диспропорцій на ринку праці, тобто коли з’являються невідповідності між попитом і пропозицією робочої сили за професією, кваліфікацією, географічними та іншими ознаками.

Циклічне безробіття виникає внаслідок циклічного спаду виробництва і є результатом зниження сукупного попиту на робочу силу.

Природне безробіття є сукупність фрикційного і структурного безробіття.

Закон Оукена – якщо фактичне безробіття перевищує рівень природного безробіття на 1%, то втрати ВВП складають 2,5%

Соціальна політика сучасної держави — комплекс соціально-економічних заходів держави, в тому числі місцевих органів влади, організацій, спрямований на захист населення від безробіття, підвищення цін, знецінення трудових заощаджень тощо.

Питання для самоконтролю:

В якому з варіантів найбільш вірно надається визначення поняття «повна зайнятість»:

А) залучення до економічного обороту всіх ресурсів, придатних для виробництва товарів та послуг

Б) залучення до економічного обороту ресурсів, придатних для виробництва товарів та послуг

В) діяльність працездатного населення країни, спрямована на відтворення валового внутрішнього продукту та національного доходу

Г) усі відповіді вірні

Хто з перерахованих осіб не відносить до категорії економічно активного населення:

А) робітник, що через захворювання на грип знаходиться на лікарняному

Б) жінка, що знаходиться в декретній відпустці

В) людина, що отримала виробничу травму, через що їй була встановлена І група інвалідності

Г) усі відповіді вірні

Хто з перерахованих осіб не відноситься до категорії економічно пасивного населення:

А) учень 7-го класу загальноосвітньої школи

Б) пенсіонер

В) домогосподарка

Г) студент заочної форми навчання, який поєднує навчання з роботою

Хто з перерахованих осіб входить до категорії працездатних:

А) учень 8-го класу, який влітку допомагав батькам працювати на дачі

Б) пенсіонер, який продовжує працювати

В) домогосподарка віком 35 років

Г) усі відповіді помилкові

Хто з перерахованих осіб не відноситься до категорії безробітних:

А) людина, яка самостійно шукає роботу, не стоїть на обліку в службі зайнятості;

Б) людина, яка тимчасово не працює, але приймає участь в конкурсі на заміщення вакантної посади;

В) домогосподарка, яка не займається пошуками роботи, займається виключно домашніми справами і вихованням власних дітей

Г) усі відповіді вірні

Який вид безробіття характеризується: стосується тих осіб, які не працюють у зв’язку із добровільною зміною місця роботи через можливість працевлаштуватись на більш вигідних умовах:

А) фрикційне Б) структурне В) циклічне Г) фактичне

Який вид безробіття характеризується: виникає під впливом диспропорцій на ринку праці, тобто коли з’являються невідповідності між попитом і пропозицією робочої сили за професією, кваліфікацією, географічними та іншими ознаками:

А) фрикційне Б) структурне В) циклічне Г) фактичне

Який вид безробіття характеризується: виникає внаслідок спаду виробництва і є результатом зниження сукупного попиту на робочу силу:

А) фрикційне Б) структурне В) циклічне Г) фактичне

Рівень природного безробіття визначається як сума:

А) фрикційного і структурного

Б) фактичного і циклічного

В) структурного і циклічного

Г) усі відповіді помилкові

Згідно із законом Оукена, якщо фактичне безробіття перевищує рівень природного безробіття на 1%, то втрати ВВП:

А) 2% Б) 2,5% В) 2,7% Г) 3%

До теми «Зайнятість і безробіття» виконується самостійна робота 7

Самостійна робота 7

Тема: Розв’язання задач до теми «Закон Оукена»

В результаті вивчення теми студенти повинні:

Знати: сутність закону Оукена

Вміти: використовувати формули закону Оукена для обчислення задач

Студенти, залежно від рівня знань, вмінь і здібностей самостійно обирають для себе рівень завдання самостійної роботи.

Для того, щоб виконати роботу на 0,5%, необхідно в зошиті для домашніх самостійних робіт виконати завдання 1 і 2:

Завдання 1: заповнити таблицю СР 7.1:

Таблиця СР 7.1 – Формули для обчислення втрат економіки від надмірного безробіття

Формула, написана без помилки |

Формула, в якій допущена помилка |

Як необхідно записати формулу, щоб вона була вірною |

|

|

|

РБф = ЧЗ / ЧРС ∙ 100%

РБф = ЧБ / ЧРС ∙ 100%

В = (РБпр – РБф) ∙ 2,5%

В = (РБф – РБпр) ∙ 2,7%

ВВПф = (100 – В) ∙ ВВПп

100

ВВПп = (100 – В) ∙ ВВПв

100

ВВПп = ВВПф ∙ 100

100 – В

ВВПф = ВВПп ∙ 100

100 – В

ВВПв = ВВПп – ВВПф

ВВПв = ВВПф – ВВПп

Завдання 2: обчислити одну із запропонованих задач:

Рівень фактичного безробіття 10%, природного 6%. Розрахувати втрати економіки від надмірного безробіття.

Чисельність безробітних в країні близько 3 млн. чоловік, чисельність працездатного економічно активного населення – близько 30 млн. чоловік. Визначити рівень фактичного безробіття.

Економіка втрачає від безробіття 10% від ВВП. Фактичний ВВП складає 500 млрд. гривень. Яким міг би бути потенційний ВВП?

Потенційний ВВП міг би складати 600 млрд. гривень. Відомо, що економіка втрачає 12% від ВВП за рік. Скільки складає фактичний ВВП?

Рівень фрикційного безробіття складає 4%, рівень структурного безробіття 2%. Щорічно економіка втрачає від безробіття 12%. Визначити рівень фактичного безробіття.

Рівень фактичного безробіття 12%, природного 5%. Розрахувати втрати економіки від надмірного безробіття.

Економіка втрачає від безробіття 12% від ВВП. Фактичний ВВП складає 600 млрд. гривень. Яким міг би бути потенційний ВВП?

Потенційний ВВП міг би складати 800 млрд. гривень. Відомо, що економіка втрачає 10% від ВВП за рік. Скільки складає фактичний ВВП?

Для того, щоб виконати роботу на 1%, необхідно виконати завдання 1, обрати дві задачі із завдання 3 і вірно обчислити їх в зошиті для домашніх самостійних робіт:

Завдання 3

Рівень фактичного безробіття складає 10%, природного – 6%. Фактичний ВВП становить 200 млрд. гривень. Визначити втрати економіки від надмірного безробіття (ВВПв).

Робоча сила складає 33 млн. чоловік, кількість зайнятих – 30 млн. чоловік, природне безробіття – 5%, фактичний ВВП 185 млрд. гривень. Чому дорівнює потенційний ВВП?

Фактичний ВВП складає 800 млрд. гривень, фрикційне безробіття 2%, структурне безробіття 4%, фактичне безробіття 9%. Чому дорівнюють втрати економіки від надмірного безробіття?

Рівень фактичного безробіття складає 12%, структурного – 2%, фрикційного 3%. Потенційний ВВП становить 200 млрд. гривень. Визначити втрати економіки від надмірного безробіття (ВВПв).

Робоча сила складає 27 млн. чоловік, чисельність безробітних – 3 млн. чоловік, природне безробіття – 6%, фактичний ВВП 200 млрд. гривень. Чому дорівнює потенційний ВВП?

Потенційний ВВП складає 800 млрд. гривень, фрикційне безробіття 2%, структурне безробіття 4%, фактичне безробіття 9%. Чому дорівнює фактичний ВВП?

Економіка втрачає від надмірного безробіття 10% на рік. Природне безробіття складає 5%. Визначити чисельність безробітних, якщо загальна чисельність робочої сили складає 30 млн. чоловік.

Економіка втрачає від надмірного безробіття 12% на рік. Природне безробіття складає 6%. Визначити чисельність робочої сили, якщо чисельність безробітних складає 2 млн. чоловік.

При розв’язанні задач необхідно використовувати матеріал лекції 18 і спиратись на наведений до даної лекції приклад розв’язання задачі.

Заняття 24

Семінарське заняття 3

Тема: Особливості регулювання економічного зростання

В результаті підготовки до семінарського заняття студенти повинні:

Знати: теорії державного регулювання економіки; сутність, види і механізм дії фіскальної, бюджетної, податкової, грошово-кредитної, амортизаційної політики

Вміти: аналізувати теорії державного регулювання економіки; механізм дії фіскальної, бюджетної, податкової, грошово-кредитної, амортизаційної політики

План семінарського заняття

Теорії державного регулювання економіки:

- кейнсіанська;

- монетариська;

- інші теорії

Механізм дії:

2.1 фіскальної політики;

2.2 бюджетно-податкової політики;

2.3 грошово-кредитної політики;

2.4 амортизаційної політики;

2.5 інші методи державного регулювання

Рекомендована література

Економічна теорія. Політекономія / за ред..В.Д.Базилевича. – К.: Знання, 2006. – ;

Політична економія / за ред. В.О.Рибалкіна, В..Бодрова. – К.: Академвидав, 2004. – с. 308, 526-546, 553-559;

Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка. – К.: Либідь, 1999. – 148-217

Методичні рекомендації до підготовки семінарського заняття

При підготовці завдань семінарського заняття необхідно звернути увагу на такі аспекти:

1 Теорії державного регулювання економіки:

1.1 кейнсіанська

1.1.1 В чому основні відмінності класичної і кейнсіанської теорій?

1.1.2 Чому кейнсіанську теорію називають «теорією регульованого попиту»?

1.1.3 В чому сутність ефекту мультиплікації?

1.2 монетариська

1.2.1 Чому монетариська теорія дістала назву «контрреволюція Фрідмена»?

1.2.2 В чому сутність рівняння обміну, що лежить в основі монетариської теорії?

1.2.3 В чому сутність «монетарного правила»?

1.3 інші теорії

Які основні положення теорії економіки пропозиції? В чому її основна відмінність від кейнсіанської теорії?

В чому сутність теорії раціональних очікувань?

Які ще альтернативні теорії використовують для державного регулювання економічних процесів?

2.1 Механізм дії фіскальної політики

2.1.1 В чому сутність фіскальної політики? Які існують види фіскальної політики?

2.1.2 Який механізм дії дискреційної і автоматичної фіскальної політики?

2.1.3 Поясніть сутність мультиплікативного впливу чистих податків і державних

закупок на ВВП.

2.2 Механізм дії бюджетно-податкової політики

2.2.1 В чому сутність бюджетної і податкової політики?

2.2.2 Покажіть, що бюджетна класифікація відображає основні структурні складові бюджетного регулювання.

2.2.3 Яким критеріям повинна відповідати податкова система, щоб її дія була ефективною?

2.2.4 Які особливості податкової системи України?

2.3 Механізм дії грошово-кредитної політики

2.3.1 Доведіть, що Національний банк є головним елементом грошово-кредитної політики.

2.3.2 Яку роль відіграє обов’язкова резервна норма і облікова ставка в здійсненні грошово-кредитної політики?

2.3.3 В чому відмінність грошово-кредитної політики в короткостроковому і довгостроковому періодах?

2.4 Механізм дії амортизаційної політики

2.4.1 В чому сутність амортизаційної політики?

2.4.2 Що розуміють під політикою прискореної амортизації? Для чого її застосовують?

До теми «Особливості регулювання економічного зростання» виконуються самостійні роботи 8, 9, 10

Самостійна робота 8

Тема: Розв’язання задач до теми «Механізм дії фіскальної політики»

В результаті вивчення теми студенти повинні:

Знати: формули простих і складних мультиплікаторів податків і витрат; особливості розрахунку зростання ВВП під впливом дії ефекту мультиплікації.

Вміти: визначати вплив державних закупок і чистих податків на ВВП; розраховувати зростання ВВП під впливом дії ефекту мультиплікації.

Студенти, залежно від рівня знань, вмінь і здібностей самостійно обирають для себе рівень завдання самостійної роботи.

Для того, щоб виконати роботу на 0,5%, необхідно в зошиті для домашніх самостійних робіт виконати завдання 1 і обчислити дві задачі із завдання 2:

Завдання 1: заповнити таблицю СР 8.1:

Таблиця СР 8.1 – Формули, що характеризують дію фіскальної політики

Формули, що характеризують тільки дискреційну фіскальну політику |

Формули, що характеризують спільну дію дискреційної і автоматичної фіскальної політики |

Формули, написані з помилкою |

Як необхідно записати формулу, щоб вона була вірною |

|

|

|

|

Мв = 1 / ГСС

Мв = 1 / ГСЗ

Мв = 1 / 1 – ГСС

Мв = 1 / 1 – ГСЗ

Мп = 1 / ГСЗ

Мп = 1 – Мв

Мв = 1 – Мп

Мп = ГСС ∙ Мв

Мв = ГСС ∙ Мп

∆ВВП = - ∆ЧП ∙ Мп

∆ВВП = - ∆ЧП ∙ Мв

∆ВВП = + ∆ДЗ ∙ Мв

∆ВВП = + ∆ДЗ ∙ Мп

∆ДЗ = ∆ВВП ∙ Мв

∆ЧП = ∆ВВП ∙ Мп

Мв = 1 .

1 – ГСС (1 – ГКП)

Мп = 1 .

1 – ГСС (1 – ГКП)

Мв = ГСС .

1 – ГСС (1 – ГКП)

Мп = ГСС .

1 – ГСС (1 – ГКП)

Мзб = Мп – Мв

Мзб = Мв – Мп

Завдання 2

На яку суму потрібно знизити продуктові податки, щоб збільшити ВВП на 60 млн. гривень, за умов, коли ГСС 0,8, а ГКП 0,2?

На яку суму необхідно збільшити державні закупки, щоб збільшити ВВП на 70 млн. гриве6нь, якщо ГСС 75%, а ГКП 0,25?

Порахувати мультиплікатор збалансованого бюджету, якщо ГСС 80%, а ГКП 20%.

ВВП збільшився на 50 млн. гривень, ГКП 0,2, ГСС 0,85. На яку суму зросли державні закупки, які спричинили подібне зростання ВВП?

На яку суму потрібно знизити продуктові податки, щоб збільшити ВВП на 80 млн. гривень, за умов, коли ГСЗ 0,2, а ГКП 0,2?

На яку суму необхідно збільшити державні закупки, щоб збільшити ВВП на 50 млн. гриве6нь, якщо ГСЗ 15%, а ГКП 0,25?

Порахувати мультиплікатор збалансованого бюджету, якщо ГСЗ 20%, а ГКП 20%.

ВВП збільшився на 50 млн. гривень, ГКП 0,2, ГСС 0,85. На яку суму зменшились чисті податки, які спричинили подібне зростання ВВП?

Для того, щоб виконати роботу на 1%, необхідно в зошиті для домашніх самостійних робіт виконати завдання 1 і розв’язати дві задачі із завдання 3:

Завдання 3

Уряд збільшив державні закупки і зменшив податки водночас на 50 млн. гривень. Обчислити, на яку величину змінився ВВП, якщо ГСЗ 0,2, а ГКП 0,25.

Внаслідок падіння виробництва реальний ВВП зменшився на 500 млн. гривень, ГСС 0,75, ГКП 0,2. На яку суму потрібно збільшити державні закупки або знизити чисті податки, щоб повністю нейтралізувати падіння виробництва?

Держава прийняла рішення знизити податки на 100 млн. гривень, ГСС 0,75, ГКП 0,24. На яку величину уряд повинен змінити державні закупки, щоб у короткостроковому періоді реальний ВВП не змінився?

Уряд збільшив державні закупки і зменшив податки водночас на 85 млн. гривень. Обчислити, на яку величину змінився ВВП, якщо ГСС 0,8, а ГКП 0,2.

Внаслідок падіння виробництва реальний ВВП зменшився на 400 млн. гривень, ГСЗ 0,2, ГКП 0,15. На яку суму потрібно збільшити державні закупки або знизити чисті податки, щоб повністю нейтралізувати падіння виробництва?

Держава прийняла рішення збільшити державні закупки на 100 млн. гривень, ГСС 0,75, ГКП 0,25. На яку величину уряд повинен змінити чисті податки, щоб у короткостроковому періоді реальний ВВП не змінився?

Державні закупки збільшилися на 50 млн. гривень, ГСС 0,85, ГКП 0,25. Які зміни відбудуться з ВВП? Як змінився б ВВП, якщо б враховували виключно дію дискреційної фіскальної політики?

Чисті податки зменшилися на 50 млн. гривень, ГСС 0,8, ГКП 0,2. Які зміни відбудуться з ВВП? Як змінився б ВВП, якщо б враховували виключно дію дискреційної фіскальної політики?

При розв’язку задач необхідно використовувати наведений нижче додатковий матеріал для виконання самостійної роботи і спиратись на приклади розв’язку задач.

Приклади розв’язання задач:

Держава прийняла рішення знизити податки на 100 млн. гривень, ГСС 0,75, ГКП 0,24. На яку величину уряд повинен змінити державні закупки, щоб у короткостроковому періоді реальний ВВП не змінився?

Д ано:

ано:

∆ЧП = 100 млн. грн. ∆ВВП = ∆ДЗ · Мв

ГСС = 0,75 ∆ВВП = ∆ЧП · Мп

ГКП = 0,24 => ∆ДЗ · Мв = ∆ЧП · Мп

∆ВВП = const ∆ДЗ = ∆ЧП · Мп / Мв

Мв = 1 .

∆ДЗ - ? 1 – ГСС(1 – ГКП)

Мп = ГСС .

1 – ГСС(1 - ГКП)

Мв = 1 . = 2,3

1 – 0,75(1 – 0,24)

Мп = 0,75 . = 1,7

1 – 0,75(1 – 0,24)

∆ДЗ = 100 млн. · 1,7 / 2,3 ≈ 74 млн. грн.

Відповідь: щоб у короткостроковому періоді реальний ВВП не змінився необхідно збільшити державні закупки на 74 млн. гривень.

Порахувати мультиплікатор збалансованого бюджету, якщо ГСЗ 15%, а ГКП 18%.

Д ано:

ГСЗ = 15% = 0,15 Мзб = Мв – Мп ГСС = 1 – 0,15 = 0,85

ГКП = 18% = 0,18 Мв = 1 . Мв = 1 . = 3,3

1

– ГСС(1 – ГКП) 1 – 0,85(1 – 0,18)

1

– ГСС(1 – ГКП) 1 – 0,85(1 – 0,18)

Мзб - ? Мп = ГСС . Мп = 0,85 . = 2,8

1 – ГСС(1 - ГКП) 1 – 0,85(1 – 0,18)

ГСС = 1 – ГСЗ Мзб = 3,3 – 2,8 = 0,5

Відповідь: мультиплікатор збалансованого бюджету 0,5.

Додатковий матеріал для виконання самостійної роботи:

Фіскальна (бюджетно-податкова) політика – сукупність фінансових заходів держави щодо регулювання бюджетних доходів і витрат (видатків) з метою цілеспрямованого впливу на соціально-економічний розвиток країни. Існують два види фіскальної політики: дискреційна та автоматична.

Дискреційна фіскальна політика — це свідома маніпуляція урядовими витратами і доходами, яка здійснюється на підставі державних рішень (парламенту і уряду) з метою цілеспрямованого впливу на реальний обсяг виробництва, безробіття та інфляцію.

Дискреційна фіскальна політика застосовує два інструменти. Перший — державні закупки, які є інструментом прямої дії. Збільшуючи або зменшуючи державні закупки, держава безпосередньо впливає на сукупний попит і реальний ВВП. Другий — чисті податки, які змінюються за рахунок зміни податкових ставок і трансфертів. Змінюючи чисті податки на такій основі, держава впливає на реальний ВВП опосередковано через споживання як компонент сукупного попиту.

При збільшенні державних закупок ВВП мультиплікативно зростає (формула СР 8.1):

∆ВВП = ∆ДЗ ∙ Мв (СР 8.1)

де ∆ВВП – зростання ВВП;

∆ДЗ – збільшення державних видатків;

Мв – мультиплікатор витрат (видатків), величина обернено пропорційна граничній схильності до заощадження (формули СР 8.2, СР 8.3):

Мв

=

![]() (СР 8.2)

(СР 8.2)

або:

Мв =

![]() (СР 8.3)

(СР 8.3)

Гранична схильність до заощадження (ГСЗ) і гранична схильність до споживання (ГСС) характеризують приріст відповідно заощадження і споживання, зумовлені зростанням безподаткового доходу (формули СР 8.4, СР 8.5):

ГСЗ

=

![]() (СР 8.4)

(СР 8.4)

ГСС

=

![]() (СР 8.5)

(СР 8.5)

де ∆З – зростання заощаджень;

∆СВ – зростання споживчих витрат;

∆БД – зростання безподаткового доходу.

Щоб визначити вплив чистих податків на ВВП у межах дискреційної фіскальної політики, потрібно попередньо прийняти деякі передумови.

По-перше, на даному етапі об'єктом фіскальної політики є лише сукупний попит. Вплив чистих податків на сукупну пропозицію тимчасово вилучається із аналізу.

По-друге, в контексті фіскальної політики, спрямованої на сукупний попит, враховуємо вплив чистих податків на ВВП — як їх вплив на споживання як компонент сукупного попиту.

По-третє, дискреційна фіскальна політика викликає зміни в чистих податках за допомогою державних рішень стосовно рівня податкових ставок і трансфертів.

В даному випадку враховуємо лише автономні чисті податки. До них належать певні види податків (податок на нерухомість, на власників транспортних засобів, на землю тощо), а також деякі трансферти, які надаються за рахунок державного бюджету (пенсії, стипендії тощо).

Збільшення чистих податків теж збільшить ВВП мультиплікативно (формула СР 8.6):

∆ВВП = ∆ЧП ∙ Мп (СР 8.6)

де ∆ЧП – зростання чистих податків;

Мп – мультиплікатор податків.

Простий мультиплікатор податків відрізняється від мультиплікатора витрат на 1 (формула СР 8.7):

Мп = Мв – 1 (СР 8.7)

Дискреційна політика може здійснюватися тільки з часом, оскільки вона пов'язана з прийняттям законодавчих рішень.

До інструментів дискреційної фіскальної політики відносяться:

зміна ставок оподаткування;

скасування або запровадження нових податків чи податкових пільг;

трансферти, обсяги яких нейтральні щодо розмірів доходів.

Дискреційна фіскальна політика залежно від фази циклу може бути:

Стимулюючою фіскальною політикою (експансією) - це бюджетно-податкова політика, спрямована на збільшення державних витрат та зменшення податків з метою розширення сукупного попиту в економіці у період циклічного спаду.

Стримуючою фіскальною політикою (обмежуючою) - це бюджетно-податкова політика, при якій відбувається скорочення державних видатків та збільшення податків з метою скорочення сукупного попиту в умовах надлишкового попиту при циклічному піднесенні.

В реальній економіці на ВВП впливають ще й автоматичні чисті податки (вмонтовані стабілізатори). Держава вмонтовує, тобто впроваджує в економіку певну систему податків і трансфертних платежів. Починає діяти автоматична фіскальна політика - така політика, яка встановлюючи певну систему податків і трансфертів, забезпечує їм можливість виконувати стабілізаційну функцію в економіці автоматично.

Стабілізаційний механізм автоматичної фіскальної політики при інфляційному зростанні ВВП виглядає так:

1) ВВП інфляційно збільшується, автоматично зростають чисті податки;

2) зростання автоматичних чистих податків означає збільшення податкових вилучень з економіки;

3) внаслідок збільшення податкових вилучень зростання сукупних витрат уповільнюється, що певною мірою гальмує зростання ВВП.

Коли в економіці намітився спад виробництва, спостерігається дефіцит сукупних витрат. Стабілізаційний механізм автоматичної фіскальної політики виглядає таким чином:

ВВП реально зменшується, автоматично зменшуються чисті податки;

зменшення автоматичних чистих податків означає зменшення податкових вилучень з економіки;

внаслідок зменшення податкових вилучень скорочення сукупних витрат уповільнюється, що певною мірою гальмує падіння виробництва.

Отже, в міру інфляційного збільшення ВВП у періоди піднесення податкові вилучення автоматично збільшуються і завдяки цьому гальмують небажане економічне зростання. В міру скорочення реального ВВП у періоди падіння податкові вилучення автоматично скорочуються і завдяки цьому гальмують зменшення виробництва.

Автоматичний («вбудований») стабілізатор - механізм, який дозволяє зменшити циклічні коливання в економіці без зміни податкового законодавства. Такими стабілізаторами є: прогресивна податкова система, трансфертні платежі, система участі у прибутку, допомоги по безробіттю у період економічних спадів.

В реальній економіці на ВВП відбувається одночасний валив дискреційних і автоматичних факторів, на ВВП впливають складні мультиплікатори витрат і податків (формули СР 8.8, СР 8.9):

Мв

=![]() (СР 8.8)

(СР 8.8)

Мп

=![]() (СР

8.9)

(СР

8.9)

де ГКП – граничний коефіцієнт податків, який розраховується за формулою СР 8.10:

ГКП

=

![]() (СР 8.10)

(СР 8.10)

Мультиплікатор збалансованого бюджету є різницею між мультиплікаторами витрат і податків (формула СР 8.11):

Мзб = Мв –Мп (СР 8.11)

Рекомендована література:

Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка. – К.: Либідь, с.170-181

Самостійна робота 9

Тема: Розв’язання задач до теми «Механізм дії грошово-кредитної політики»

В результаті вивчення теми студенти повинні:

Знати: особливості обчислення грошового і депозитного мультиплікаторів, грошового попиту і пропозиції.

Вміти: розраховувати грошовий попит і грошову пропозицію, грошовий і депозитний мультиплікатори.

Студенти, залежно від рівня знань, вмінь і здібностей самостійно обирають для себе рівень завдання самостійної роботи.

Для того, щоб виконати роботу на 0,5%, необхідно обрати по одній задачі із завдань 1 і 2 і вірно їх обчислити в зошиті для домашніх самостійних робіт:

Завдання 1

Депозитні гроші комерційного банку 1 зросли на 2000 грн., норма банківського резерву встановлена на рівні 12%. На яку суму зможе надати кредит банк №4?

Депозитні гроші комерційного банку 1 зросли на 500 грн., норма банківського резерву встановлена на рівні 11%. На яку суму повинен буде перерахувати банківських резервів банк №3?

Депозитні гроші комерційного банку 1 зросли на 200 грн., норма банківського резерву встановлена на рівні 13%. Яку суму зможе отримати на депозитний рахунок банк №4?

Завдання 2

Норма банківського резерву 12%, коефіцієнт готівки 0,2. Чому дорівнює грошовий мультиплікатор?

До комерційного банку на депозитний рахунок надійшло 20 млн. грн. Норма банківських резервів 10%, коефіцієнт готівки 0. Скільки грошей створить банківська система?

Депозитні гроші комерційного банку 1 збільшилися на 50 тис. грн., а банківські резерви – на 7,5 тис. грн. Чому дорівнює приріст грошової пропозиції?

Депозитні грошей комерційного банку 1 збільшилися на 100 тис. грн., а банківські резерви – на 20 тис. грн. Чому дорівнює депозитний мультиплікатор?

Для того, щоб отримати 1%, необхідно вірно обчислити дві задачі із завдання 3 в зошиті для домашніх самостійних робіт:

Завдання 3

Початково продавці державних облігацій отримали від Національного банку грошову масу 100 грн. З цієї суми в банку 1 отримали готівку в розмірі 0,25 від депозитних грошей (0,25∆ДГ). Визначити розмір готівкових, депозитних грошей і банківських резервів.

Комерційний банк 4 може надати кредитів на суму 1312,2 грн. На яку суму він має банківські резерви, якщо резервна норма 10%? Яким був початковий депозит?

Розрахувати зростання пропозиції грошей, якщо приріст початкових депозитів складає 50 млрд. грн., резервна норма 10%, Національний банк здійснив емісію 100 млрд. грн.

Яким був початковий депозит, якщо резервна норма 10%, пропозиція грошей збільшилась на 100 млрд. грн.? Враховувати Кг = 0.

На депозитний рахунок банку 4 надійшло 3645 гривень. На яку суму він може надати кредити при резервній нормі 10%? Яким був початковий депозит?

При розв’язку задач необхідно використовувати наведений нижче додатковий матеріал для виконання самостійної роботи і спиратись на приклади розв’язку задач.

Приклади розв’язання задач:

Депозитні гроші комерційного банку 1 збільшилися на 50 тис. грн., а банківські резерви – на 7,5 тис. грн. Чому дорівнює приріст грошової пропозиції?

Д ано:

∆ДГ = 50 тис. грн. ∆Прг = ∆ДГ∙ Мд Рн = 7,5 тис. / 50 тис. = 0,15

∆БР = 7,5 тис. грн. Мд = 1 / Рн Мд = 1 / 0,15 = 6,7

Рн

= ∆БР / ∆ДГ ∆Прг

= 50 тис.∙ 6,7 = 333,3 тис.грн.

Рн

= ∆БР / ∆ДГ ∆Прг

= 50 тис.∙ 6,7 = 333,3 тис.грн.

∆Прг - ?

Відповідь: приріст грошової пропозиції дорівнює 333,3 тисячі гривень.

Розрахувати зростання пропозиції грошей, якщо приріст початкових депозитів складає 50 млрд. грн., резервна норма 10%, Національний банк здійснив емісію 100 млрд. грн.

Д ано:

ано:

∆ДГ = 50 млрд. грн. ∆Прг = ГБ х Мг Кг = 100 млрд. / 50 млрд. = 2

Рн = 10% = 0,1 ГБ = ГГ + БР БР = 50 млрд. ∙ 0,1 = 5 млрд. грн.

∆ГГ = 100 млрд. грн. БР = ДГ ∙ Рн ГБ = 100 млрд. + 5 млрд. = 105млрд.

Мг

=

![]()

∆Прг - ? Кг = ГГ / ДГ Мг = 1 + 2 = 1,43

0,1 + 2

∆Прг = 105 млрд. ∙ 1,43 = 150 млрд.

Відповідь: приріст грошової пропозиції дорівнює 150 млрд. гривень.

Додатковий матеріал для виконання самостійної роботи:

Для аналізу механізму грошово-кредитної політики розглянемо особливості попиту і пропозиції на грошовому ринку.

Грошова пропозиція складається із готівкових і безготівкових грошей (формула СР 9.1):

Прг = ГГ + ДГ (СР 9.1)

де Прг – пропозиція на грошовому ринку;

ГГ – готівкові гроші;

ДГ – депозитні гроші.

Грошовий попит – це попит на реальну грошову масу, складається з попиту на гроші для угод (готівку) і попит на гроші як активи (депозитні гроші) (формула СР 9.2):

Пог = Пог у + Пог а (СР 9.2)

де Пог – попит на грошовому ринку;

Пог у – попит на гроші для угод;

Пог а – попит на гроші, як активи.

На грошово-кредитному ринку провідну роль відіграють комерційні банки. Останні виконують дві основні функції: прийом внесків і надання кредитів, що дає змогу їм створювати гроші. Розглянемо як це здійснюється. Для цього звернемося до балансового звіту, який дає найбільш повне уявлення про діяльність комерційного банку. Балансовий звіт характеризує фінансове становище банку певного часу. Звіт включає активи (те, чим банк володіє), які представлені кредитами, банківськими резервами і т.п. і пасиви (те, що банк заборгував), які представлені заощадженнями, строковими депозитами тощо. Різниця між активами і пасивами називається власні капіталом. Таким чином, залучені від населення депозити будуть використані для надання кредитів і створення банківських резервів (формула СР 9.3):

ДГ = КГ + БР (СР 9.3)

де ДГ – депозитні гроші;

КГ – кредитні гроші;

БР – банківські резерви.

Кошти, які тримаються як резервні, не приносять відсотка. Тому для того, щоб видати гроші вкладнику на його вимогу, банку достатньо тримати у вигляді резерву тільки частку внесків, які зберігаються у вигляді касової готівки або як депозити у Національному банку. Це і є банківські резерви (формула СР 9.4). Вони складаються із двох компонентів:

І) обов'язкових резервів, які регламентує Нацбанк;

2) додаткових резервів, які створюють банки самостійно:

БР = ДГ · Рн (СР 9.4)

де БР — банківські резерви;

ДГ — депозитні гроші;

Рн — норма банківських резервів.

Головним компонентом банківських резервів є обов'язкові резерви, які зберігаються у Національному банку. В провідних країнах світу і в Україні також банки тримають в обов'язковому резерві більше як 10% до суми депозитів. Вимоги обов'язкових резервів стосуються всіх типів вкладень, як короткострокових, так і заощаджувальних депозитів, незалежно від фактичної потреби у грошах. Головною функцією вимог обов'язкових резервів є уможливити контроль Національного банку за величиною грошової пропозиції, яка створюється банками. Заходами регулювання норми обов'язкового резерву Національний банк може цілеспрямовано контролювати пропозицію грошей.

Гроші, які залучають комерційні банки на свої депозити, перевищують банківські резерви. Перевищення депозитних грошей над банківськими резервами дозволяє банкам створювати кредитні гроші КГ (формула СР 9.5):

КГ = Д Г - БР (СР 9.5)

Надання кредитів — це головна, але не єдина форма активних операцій. В дійсності банки намагаються використовувати гроші, що їм довірені (крім обов'язкового резерву), і для купівлі облігацій та інших доходних активів. Таке використання банківських депозитів вигідне, оскільки вкладникам можна виплачувати на вимогу певну частку залучених грошей і водночас за рахунок іншої їх частки отримувати додатковий доход.

Розглянемо механізм створення грошей. Процес перетворення резервів у банківські гроші спирається на дві умови:

- національний банк визначає норму обов'язкових резервів, а значить впливає на банківські резерви;

- використовуючи кредитні гроші, банківська система перетворює їх у нові депозити і таким чином збільшує банківські гроші. Цей процес називається «багаторазове розширення (експансія) банківських депозитів».

Для прикладу візьмемо норму банківських резервів 10% і розглянемо балансовий звіт банку 1, припускаючи, що на його рахунок надійшло внесків на суму 10 млн. грн. (таблиця СР 9.1):

Таблиця СР 9.1 – Балансовий звіт №1

Банк |

ДГ |

КГ |

БР |

1 |

10 млн. грн. |

9 млн. грн. |

1 млн. грн. |

Той, хто одержав позику у вигляді КГ , буде робити нові внески в інший банк (на інший рахунок). Так, банк 1, надавши клієнту позику в 9 млн. грн., перерахує її у банк, де знаходиться розрахунковий рахунок клієнта і процес продовжується (таблиця СР 9.2):

Таблиця СР 9.2 – Балансовий звіт №2

Банк |

ДГ |

КГ |

БР |

1 |

10 млн. грн. |

9 млн. грн. |

1 млн. грн. |

2 |

9 млн. грн. |

8,1 млн. грн. |

0,9 млн. грн. |

Своєю діяльністю банк 1 створив 9 млн. грн. нових грошей, а загальна сума грошей в обігу тепер становить 19 млн. грн.

Ланцюговий ефект створення банківських грошей буде тривати до тих пір, поки ве5сь початковий депозит не перейде в банківський резерв (таблиця СР 9.3):

Таблиця СР 9.3 – Балансовий звіт №3

Банк |

ДГ |

КГ |

БР |

1 |

10 млн. грн.. |

9 млн. грн.. |

1 млн. грн. |

2 |

9 млн. грн. |

8,1 млн. грн. |

0,9 млн. грн. |

3 |

8,1 млн. грн. |

7,29 млн. грн. |

0,81 млн. грн. |

4 |

7,29 млн. грн. |

6,56 млн. грн. |

0,73 млн. грн. |

5 |

6,56 млн. грн. |

5,9 млн. грн. |

0,66 млн. грн. |

Інші банки |

59,05 млн. грн. |

53,15 млн. грн. |

5,9 млн. грн. |

Усього |

100 млн. грн. |

90 млн. грн. |

10 млн. грн. |

Здатність банківської системи на базі залучення грошей на свої депозити створювати нові гроші, тобто збільшувати пропозицію грошей, вимірюється депозитним мультиплікатором Мд.

Депозитний мультиплікатор — це, з одного боку, відношення між приростом грошової пропозиції ∆Прг і початковим приростом депозитних грошей ∆ДГП, а з іншого боку, це величина, обернено пропорційна резервній нормі (формула СР 9.6):

Мд =

∆Прг

/ ∆ДГп

=

![]() (СР 9.6)

(СР 9.6)

Якщо резервна норма встановлена, то спираючись на початковий приріст депозитних грошей, можна обчислити приріст грошової пропозиції (формула СР 9.7):

∆Прг = ∆ДГп · Мд (СР 9.7)

У дійсності до складу грошової пропозиції входять як депозитні, так і готівкові гроші (формула СР 9.8):

∆Прг = ГГ + ДГ (СР 9.8)

Щоб визначити модель грошової пропозиції з урахуванням усіх обставин, визначимо два додаткових показники, що впливають на її величину.

Коефіцієнт готівки Кг — це відношення готівкових грошей до депозитних грошей (формула СР 9.9):

Кг

=

![]() (СР 9.9)

(СР 9.9)

Грошова база ГБ – це сума готівкових грошей та банківських резервів (формула СР 9.10):

ГБ = ГГ + БР (СР 9.10)

Якщо розглядаємо зміну пропозиції грошей з урахуванням руху і готівкових грошей і банківських активів, то враховуємо не депозитний, а грошовий мультиплікатор Мг (формула СР 9.11):

Мг

=

![]() (СР 9.11)

(СР 9.11)

А пропозиція грошей буде розраховуватись за формулою СР 9.12:

∆Прг = ГБ · Мг (СР 9.12)

Рекомендована література:

Савченко А.Г., Пухтаєвич Г.О., Тітьонко О.М. Макроекономіка. – К.: Либідь, с.201-210

Самостійна робота 10

Тема: Складання таблиці «Класифікація податків»

В результаті вивчення теми студенти повинні:

Знати: сутність і види податків; принципи оподаткування; особливості податкової системи України.

Вміти: надавати характеристику видів податків; визначати особливості принципів і системи оподаткування в Україні.

Студенти, залежно від рівня знань, вмінь і здібностей самостійно обирають для себе рівень завдання самостійної роботи.

Для того, щоб виконати роботу на 0,5%, необхідно в зошиті для домашніх самостійних робіт виконати завдання 1, 2:

Завдання 1: надати визначення понять: податкова політика, податки, прямі податки, косвені (непрямі) податки, місцеві податки, мито.

Завдання 2: пояснити, як і з якою метою будують криву Лаффера.

Для того, щоб виконати роботу на 1%, необхідно в зошиті для домашніх самостійних робіт виконати завдання 2 і заповнити колонки 2, 3 таблиці СР 10.1. При виконанні колонки 4, студенти додатково отримують 1%.

Таблиця СР 10.1 – Види податків та їх характеристика

-

Характеристика

Види

Податкова ставка в Україні

(заповнюється на основі перегляду законодавчих актів України з питань оподаткування)

1

2

3

4

Прямі податки

Непрямі податки

Загальнодержавні збори

Місцеві податки

Додатковий матеріал для виконання самостійної роботи:

Податкова політика є частиною загальної фінансової політики держави на середньострокову та довгострокову перспективу.

Податкова політика - система дій, які проводяться державою у галузі податків і оподаткування. Вона знаходить своє відображення у видах податків, розмірах податкових ставок, визначенні кола платників податків і об'єктів оподаткування, у податкових пільгах.

Податкова система - сукупність податкових зборів та платежів, що законодавчо закріплені в даній державі; принципів, форм та методів їх визначення, зміни або скасування; дій, що забезпечують їх сплату, контроль та відповідальність за порушення податкового законодавства.

Податки забезпечують близько 90% доходів держави.

Податки - це обов'язкові платежі (примусові), стягувані державою та місцевою владою з фізичних та юридичних осіб. Податки виконують дві основні функції:

розподільча - є інструментом перерозподілу грошових доходів держави;

фіскальна - формування державних фондів.

Суб'єкти оподаткування - ті, хто сплачує податки, фізичні та юридичні особи;

Об'єкти оподаткування - прибуток підприємств, заробітна плата, вартість майна, виторг фірми, кількість землі тощо.

Перелік зборів та ставку оподаткування встановлює Верховна Рада України.

Податки поділяють на прямі та непрямі.

Прямі податки стягуються безпосередньо з індивідів та фірм.

До прямих податків відносять: податки особисті на: прибуток громадян (неоподаткований мінімум становить 17 грн., податкова ставка становить 15%); прибуток корпорацій (прибуток підприємств в Україні оподатковується за ставкою 25%); майно, спадок, приріст капіталу; реальні податки: на землю, промисловий, з капіталу (цінних паперів).

Непрямі податки - це податки, що встановлюються на товари та послуги і входять у їх ціну. Це податок на додану вартість (ПДВ), акцизи, мито, ліцензійні збори.

Акцизи - це непрямі податки, що входять у ціну товарів і стягуються в момент їх придбання.

Податок на додану вартість - це приріст першоначальної вартості товару. Його ставка в Україні становить 20%, формально його платниками є виробничі й торговельні підприємства, оскільки податок надходить в бюджет від них, фактично його сплачують покупці під час купівлі товарів та послуг.

Мито - це податок на товари, які імпортуються. Мито є одним із важелів захисту національного ринку і поповнення бюджетних коштів.

Чим більш розвинута країна, тим більша частка надходжень припадає на прямі податки, і навпаки.

Податкова ставка - це величина податку на одиницю оподаткування (одиниця виміру об'єкта оподаткування для земельного податку - гектар тощо).

Податкова ставка, що визначається як відсоток, поділяється на такі види:

пропорційна, коли ставка оподаткування є однаковою і не залежить від розмірів доходу;

прогресивна, коли ставки оподаткування зі збільшенням доходу зростають;

регресивна, коли податкова ставка зі збільшенням доходу знижується.

За законодавством України податки поділяються на загальнодержавні та місцеві.

Загальнодержавними податками є: податок на додану вартість; податок на прибуток підприємств; акцизний збір; податок на доходи фізичних осіб; мито; державне мито; податок на нерухоме майно; плата за землю; рентні платежі; податок з власників транспортних засобів; податок на промисел; збір за спеціальне використання природних ресурсів; збір за забруднення навколишнього середовища; збір на обов'язкове страхування; відрахування у пенсійний та соціальні фонди.

Місцевими податками є: податок з реклами; готельно-курортний збір; комунальний податок; ринковий збір; за проїзд транзитного транспорту; збір за припаркування автотранспорту; збір за видачу ордера на квартиру; збір за участь на бігах на іподромі; збір за участь у грі на тоталізаторі; збір за проведення місцевого аукціону; збір за використання символіки.

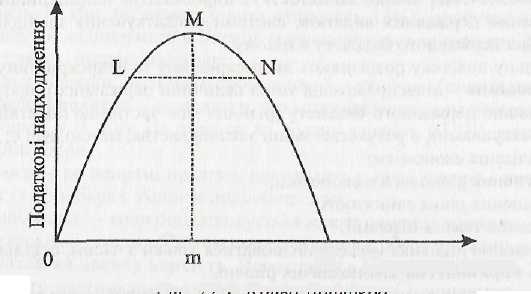

Оптимальну податкову ставку можна спрогнозувати за допомогою кривої Лаффера (Рис. СР 10.1).

Податкові ставки

Рисунок СР 10.1. – Крива Лаффера.

А. Лаффер - відомий економіст, прихильник теорії пропозиції, який вважав, що зі зростанням ставки податку від 0 до 100% податкові надходження зростають від 0 до деякого максимального рівня М, а потім знижуються до 0.

Крива Лаффера - крива, що відображає зв'язок між податковою ставкою та обсягом податкових надходжень, виявляє податкову ставку (від 0 до 100%), за якої податкові надходження досягають максимуму.

Згідно кривої Лаффера, до деякого максимального рівня М більше значення податкової ставки забезпечує більшу величину податкових надходжень. Однак наступне збільшення податкової ставки призведе до зниження стимулів виробництва і величина національного оподаткованого доходу зменшиться.

Таким чином, нижча ставка податків створить стимули до праці, заощаджень, інвестицій, інновацій, сприяючи суттєвому розширенню національного виробництва й доходу.

Рекомендована література:

Економічна теорія. Політекономія / за ред. В.Д.Базилевича. - К.: Знання., 2006

Політична економія / за ред. В.О.Рибалкіна, В.Г.Бодрова. - К.: Академія., 2007. - с.540-546

Заняття 25

Лекція 19 Сутність розподілу національного доходу. Споживання і

заощадження як функції доходу

В результаті вивчення теми студенти повинні:

Знати: структуру національного доходу, фонду споживання і фонду нагромадження; основні компоненти споживання; функції споживання і заощадження; умови визначення середніх і граничних схильностей до споживання і заощадження

Вміти: аналізувати структуру національного доходу; розраховувати середні і граничні схильності до споживання і заощадження

Рекомендована література:

[2, с.276-278; 289-292; 306-307]

[3, с. 77-88]

План:

19.1 Поняття розподілу національного доходу

19.2 Перерозподіл національного доходу і споживання

19.3 Споживання і заощадження як функції доходу