2. Аналіз собівартості продукції за статтями витрат.

Зміст питання. Аналіз собівартості продукції за статтями витрат. Аналіз матеріальних витрат. Аналіз витрат на заробітну плату й використання фонду оплати пращ Аналіз середньої заробітної плати. Непродуктивні виплати з фонду заробітної плати.

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності, акумулюються результати використання всіх виробничих ресурсів. Від її рівня залежать фінансові результати діяльності підприємства, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання, конкурентоспроможність продукції.

Аналіз собівартості продукції, робіт і послуг є важливим інструментом у системі управління витратами. Він дає змогу вивчити тенденції зміни її рівня, визначити відхилення фактичних витрат від нормативних (стандартних) і їхні причини, виявити резерви зниження собівартості продукції і виробити заходи з освоєння їх.

Об'єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами;

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності.

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами.

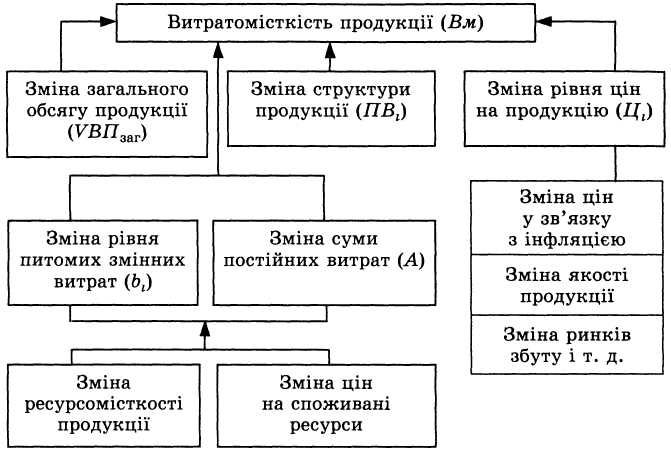

Загальна сума витрат (Бзаг) може змінитися через:

обсяг випуску продукції в цілому по підприємству (УВПзаг);

її структуру (ЯВ,);

рівень змінних витрат на одиницю продукції (Ьг);

суму постійних витрат на весь випуск продукції (А):

![]()

У свою чергу, собівартість продукції залежить від рівня ресурсомісткості виробництва (трудомісткості, матеріаломісткості, фондомісткості, енергомісткості) і зміни цін на спожиті ресурси у зв'язку з інфляцією.

![]()

Необхідно при цьому врахувати інфляційний приріст амортизації, орендної плати, відсотків за кредит, спожитих послуг і т. д.

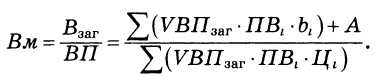

Важливий узагальнюючий показник собівартості продукції — витрати на гривню продукції, що характеризує витратомісткість продукції. Він вигідний тим, що, по-перше, дуже універсальний: його можна розраховувати в будь-якій галузі виробництва і, по-друге, він наочно показує прямий зв'язок між собівартістю і прибутком. Визначають його за відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої продукції в діючих цінах:

![]()

У процесі аналізу варто вивчити динаміку, виконання плану і провести міжгосподарські порівняння за цим показником.

Наступний етап аналізу — визначення впливу факторів на зміну рівня цього показника. Витрати на гривню продукції прямо залежать від зміни загальної суми витрат на виробництво і реалізацію продукції і від зміни вартості виробленої продукції.

На загальну суму витрат впливають обсяг виробництва продукції, її структура, зміна суми змінних і постійних витрат, що, у свою чергу, можуть збільшитися або зменшитися за рахунок рівня ресурсомісткості продукції і цін на спожиті ресурси.

Рис. Структурно-логічна модель факторного аналізу витратомісткості продукції

Вплив цих факторів на зміну витрат на гривню товарної продукції розраховують за методом ланцюгової підстановки