3. Аналіз показників складу, структури й технічного стану основних фондів.

Зміст питання. Аналіз показників складу, структури й технічного стану основних фондів. Показники забезпеченості підприємства устаткуванням, виробничими площами та іншими основними фондами. Оцінка динаміки оновлення і модернізації основних фондів, фондоозброєності праці. Оцінка інвестиційної активності підприємства. Аналіз використання основних фондів. Класифікація показників використання основних фондів. Аналіз фондовіддачі та факторів її зміни. Аналіз ефективності використання й освоєння виробничих потужностей. Аналіз використання виробничого устаткування. Методика визначення й розрахунку резервів збільшення випуску продукції.

Завданням аналізу використання основних фондів є вивчення вихідних умов функціонування підприємства, встановлення змін в наявності та структурі капіталу, пошук шляхів збільшення капіталу та рівня його віддачі.

Показниками економічної ефективності використовування основних фондів є:

Фондовіддача – реалізація продукції на 1грн середньорічній вартості виробничих основних фондів;

Фондомісткість – середньорічна вартість виробничих основних фондів на 1грн реалізованій продукції;

Фондорентабельність – відношення суми прибутку до середньорічної вартості основних і оборотних фондів.

Одним із найважливіших факторів збільшення обсягу виробництва продукції на промислових підприємствах є забезпеченість їх основними засобами в необхідній кількості та асортименті і повніше й ефективніше використання їх.

Завдання аналізу:

визначити забезпеченість підприємства та його структурних підрозділів основними засобами і рівень використання їх за узагальнюючими й окремими показниками; встановити причини зміни їхнього рівня;

розрахувати вплив використання основних засобів на обсяг виробництва продукції та інші показники;

вивчити ступінь використання виробничої потужності підприємства й обладнання;

виявити резерви підвищення інтенсивності й ефективності використання основних засобів.

Джерела даних для аналізу: бізнес-план підприємства, план технічного розвитку, форма № 1 "Баланс", форма № 2 "Звіт про фінансові результати", форма № 5 "Примітки до річної фінансової звітності", розділ 2 "Основні засоби", форма № 11-03 "Звіт про наявність і рух основних засобів, амортизацію (знос)", форма № 2-кб (потужності) "Звіт про введення в дію основних фондів, будівель, споруд та потужностей", дані про переоцінку основних засобів, інвентарні картки обліку основних засобів, проектно-кошторисна, технічна документація тощо.

Аналіз зазвичай починається з вивчення наявності основних засобів, їхньої динаміки та структури (табл. 5.1). Основні засоби підприємства поділяються на промислово-виробничі і непромислові, а також на засоби невиробничого призначення. Виробничу потужність підприємства визначають промислово-виробничі засоби. Крім того, прийнято виділяти активну частину (робочі машини й обладнання) і пасивну частину основних засобів, а також окремі підгрупи відповідно до їхнього функціонального призначення (споруди виробничого призначення, склади, робочі й силові машини, обладнання, вимірювальні прилади й пристрої, транспортні засоби і т. ін.). Така деталізація необхідна для виявлення резервів підвищення ефективності використання основних засобів на основі оптимізації їхньої структури. Великий інтерес при цьому становить співвідношення активної і пасивної частин, силових і робочих машин, оскільки від їхнього оптимального поєднання багато в чому залежать фондовіддача, рентабельність фондів і фінансовий стан підприємства.

Велике значення має аналіз руху і технічного стану основних засобів, який проводиться за даними бухгалтерської звітності (форма № 5). Для цього розраховують такі показники:

• коефіцієнт оновлення (Кон), що характеризує частку нових основних засобів у загальній вартості їх на кінець року:

Вартість основних введених засобів

Вартість основних засобів на кінець періоду

Перевіряють виконання плану впровадження нової техніки, введення в дію нових об'єктів, ремонту основних засобів. Визначають частку прогресивного обладнання в його загальній кількості та в кожній групі обладнання, а також частку автоматизованого обладнання.

Для характеристики вікового складу і морального зносу фонди групують за тривалістю експлуатації (до 5; 5—10; 10—20 і більше 20 років), розраховують середній вік обладнання.

Забезпеченість підприємства окремими видами машин, механізмів, обладнання, приміщеннями встановлюють порівнянням фактичної наявності їх з плановою потребою, необхідною для виконання плану випуску продукції.

Узагальнюючими показниками, що характеризують рівень забезпеченості підприємства основними засобами виробництва (ОЗВ), є фондоозброєність і технічна озброєність праці.

Показник загальної фондоозброєності праці розраховують за віднопіенням середньорічної вартості промислово-виробничих основних засобів до середньоблікової чисельності робітників у найбільшу зміну (мається на увазі, що робітники, зайняті в інших змінах, використовують ті само засоби праці).

Рівень технічної озброєності праці визначають за відношенням вартості виробничого обладнання до середньооблікового числа робітників у найбільшу зміну. Темпи його зростання зіставляються з темпами зростання продуктивності праці. Бажано, щоб темпи зростання продуктивності праці випереджали темпи зростання технічної озброєності праці. У протилежному разі відбувається зниження фондовіддачі.

В умовах ринкової економіки і конкуренції успішно функціонують ті виробники, які ефективно використовують свої ресурси, зокрема основні засоби виробництва. Від інтенсивності й ефективності використання основних засобів залежить дохідність капіталу і багато інших показників діяльності підприємства.

Для узагальнюючої характеристики ефективності й інтенсивності використання основних засобів застосовують такі показники:

рентабельність фондів (відношення прибутку від основної діяльності до середньорічної вартості основних засобів);

фондовіддача основних засобів (відношення вартості виробленої продукції до середньорічної вартості основних засобів);

фондовіддача активної частини основних засобів (відношення вартості виробленої продукції до середньорічної вартості активної частини основних засобів);

фондомісткість (відношення середньорічної вартості основних засобів виробничого призначення до вартості виробленої продукції за звітний період);

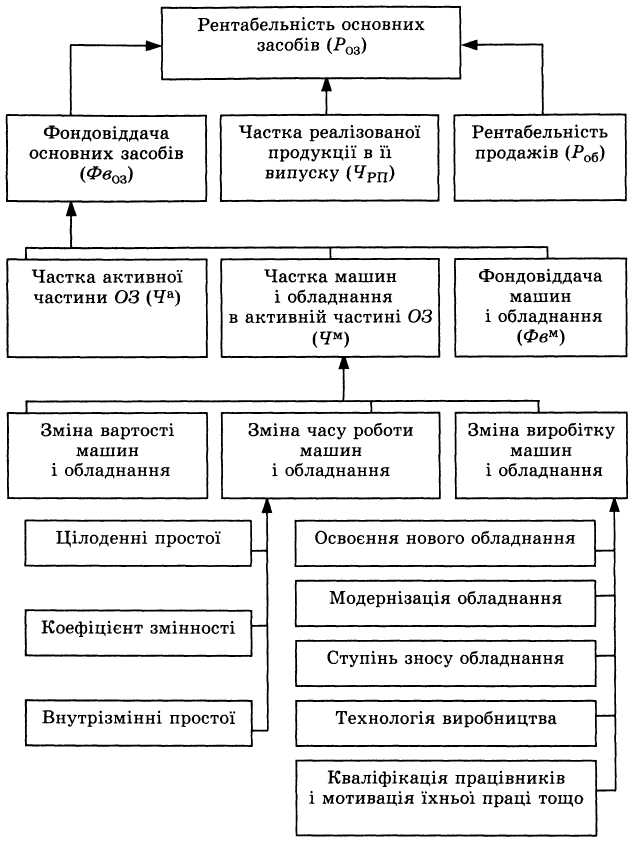

Структурно-логічна модель факторного аналізу рентабельності фондів і фондовіддачі