4.2.1. Організаційна структура бухгалтери

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" передбачає наступні самостійні форми організації бухгалтерського обліку:

^ введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

!=> користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи. Ця форма організації бухгалтерського обліку може застосовуватися на будь-яких підприємствах, в тому числі і на підприємствах, звітність яких публічно оприлюднюється;

![]()

^ ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

<* самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Ця форма організації бухгалтерського обліку не може застосовуватись на підприємствах, звітність яких повинна оприлюднюватись.

Чисельність персоналу в апараті бухгалтери і Іак|»плеьня обліковил кадрів на окремих ділянках облікового процесу залежать від обсягу І характеру господарської діяльності підприємства, його організаційної структури, оснащення технічними засобами обліку та ряду інших умов. Одним з найпоширеніших показників, який характеризує відносну чисельність облікового персоналу, є коефіцієнт, шо розраховується шляхом ділення загального числа працівників підприємства на число співробітників бухгалтерії.

Структура бухгалтерії залежить від характеру діяльності підприємства, кількості філій, підрозділів, від обсягу та рівня автоматизації облікових робіт. Залежно від вказаних факторів встановлено декілька типів структурної побудови бухгалтерії.

До першого типу побудови можна віднести бухгалтерію, яка складається з секторів. Чисельність кожного сектору складає декілька чоловік, кожний сектор очолює бухгалтер. Це проста побудова бухгалтерії.

На великих підприємствах бухгалтерія, крім головного бухгалтера, може мати його заступників (наприклад, з методології обліку, з автоматизації*), відділи і групи, що очолюються начальниками. У відділах функції обліку здійснюють в залежності від кваліфікації бухгалтери 1-ої, 2-ої та 3-ої категорій.

Схематично структуру бухгалтерського апарату можна представити і і наступним чином (рис. 4.2).

![]()

Рис. 4.2 Структура бухгалтерського апарату першого типу

•' \ В таких бухгалтеріях можливим с створення сектору обліку товарних " операцій, сектору обліку розрахункових операцій, загального сектору. Облік - Може вестись як вручну, так і із застосуванням комп'ютерної техніки. ^ Виконання облікових робіт масового характеру в одному секторі надає

![]()

Організація бухгалтерського обліку

можливість посилити контроль за цими операціями та спростити ув язку взаємоконтрольованих показників.

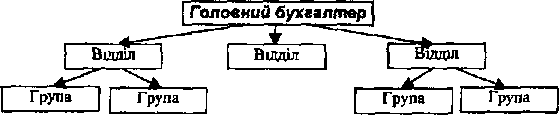

До другого типу структурної побудови належать більш крупні бухгалтерії. Вони поділяються на відділи, а всередині окремих відділів створюються групи. Структура облікового апарату другого типу представлена на рис. 4.3.

Рис. 4 3 Структура бухгалтерського апарату другого типу В таких бухгалтеріях, наприклад, відділ обліку товарних операцій має групу обліку товарів і тари на складах, групу обліку товарів і тари в роздрібних торговельних підприємствах, групу обліку транзитних операцій.

Для порівняно невеликого підприємства характерною є двоступінчата форма побудови апарату бухгалтерії - це структура третього типу. Однак, на відміну від першого типу, поділ облікового апарату відбувається не лише на сектори або відділи, де виконання окремих видів господарських операцій, пов'язаних з майном або зобов'язаннями доручається окремим виконавцям в особі бухгалтера або внутрішнього аудитора тощо. Схематично це виглядає наступним чином (рис. 4.4).

Рис 4 4 Структура бухгалтерського апарату третього типу Поділ •апарату на відділи, сектори, конкретних виконавців залежить від обсягу облікових робіт, специфіки діяльності. При цьому через недостатність обсягу робіт з обліку однорідних операцій дуже часто окремі виконавці зобов'язані вести облік різноманітних операцій.

Для оперативного спостереження за ходом виконання облікових робіт, особливо на невеликих підприємствах, слід створити спеціальний орган, який централізовано збиратиме інформацію про дотримання графіків документообігу та обліку, контролюватиме хід облікового процесу на окремих ділянках, допомагатиме відстаючим структурним підрозділам і швидко усуватиме недоліки в обліковій роботі. Таким органом має бути служба контролера.

![]()

Диспетчером називається оперативний розпорядник ходу виробничого або будь-якого іншого процесу, який забезпечує виконання графіка тих чи інших робіт. Диспетчеризація облікового процесу найефективніша тоді, коли с складовою частиною загальної системи диспетчеризації управління підприємством. Завдяки цьому набагато скорочуються витрати на організацію диспетчеризації, повністю усувається дублювання економічної інформації, а керівники та спеціалісти підприємства звільняються від поточної оперативно-розпорядчої роботи і можуть спрямувати основні зусилля на розробку та здійснення заходів щодо вдосконалення організації виробництва, планування, обліку, аналізу тощо.

Але в будь-якому випадку основною особою, що веде бухгалтерський облік, є бухгалтер.