7.2.1. Основні завдання та нормативна база організації

обліку забезпечення зобов'язань

Основними завданнями організації бухгалтерського обліку І контролю забезпечення зобов'язань є:

1) контроль за цільовим використанням відповідних коштів створеного на підприємстві резерву майбутніх витрат і платежів;

узагальнення інформації про наявність та рух коштів, зарезервованих у встановленому порядку;

контроль за правильним та своєчасним документальним оформленням включення зарезервованих сум до витрат виробництва;

чітке документування розрахунків;

своєчасна та повна реєстрація даних первинного обліку в регістрах;

достовірне відображення інформації щодо зобов'язань в звітності та примітках до неї.

Методологічні основи формування в бухгалтерському обліку Інформації про забезпечення зобов'язань і розкриття такої інформації у фінансовій звітності визначаються П(С)БО 11 "Зобов'язання", норми якого застосовуються підприємствами, організаціями та іншими юридичними особами незалежно від форм власності (крім бюджетних установ).

7.2.2. Визнання та класифікація забезпечення зобов'язань

Забезпечення зобов'язань створюється при виникненні внаслідок минулих подій зобов'язання, погашення якого ймовірно призведе до зменшення ресурсів, що втілюють в собі економічні вигоди та його оцінка може бути розрахункове визначена. Сума забезпечення зобов'язань визначається за обліковою вартістю ресурсів, необхідних для погашення відповідного зобов'язання на дату балансу.

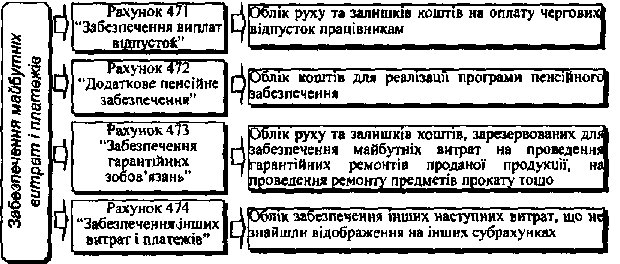

Класифікацію забезпечень майбутніх витрат і платежів наведено на рис. 7.11.

![]()

Рис. 711. Класифікація забезпечення майбутніх витрат і платежів Отже, з рис. 7.11 видно, що забезпечення зобов'язань використовується

для відшкодування лише тих витрат, для покриття яких воно було створено.

Аналітичний облік забезпечення наступних витрат І платежів ведеться за їх видами, напрямками формування та використання.

7.3. Організація обліку кільового фінансування і цільових надходжень

Кошти цільового фінансування і цільових надходжень витрачаються в суворій відповідності до встановлених кошторисів. Забороняється використання цільових коштів не за призначенням та направлення інших коштів на потреби, фінансування яких повинно здійснюватись тільки за рахунок цільових джерел.

Основними завданнями організації обліку і контролю цільового фінансування та цільових надходжень є:

узагальнення інформації про наявність та рух коштів, які призначені для здійснення заходів цільового призначення;

контроль за використанням цільових надходжень за відповідними напрямками;

своєчасне документальне оформлення операцій по цільовому фінансуванню та цільових надходженнях;

узагальнення інформації про обсяги цільового фінансування та цільових надходжень.

Фонди цільового фінансування та цільових надходжень формуються за рахунок лише зовнішніх цільових надходжень. У разі нецільового

І

*![]()

* Організація обліку операцій руху активів і пасивів підприємств

використання таких коштів відповідальні особи несуть відповідальність з усіма наслідками, що випливають, і в такому разі кошти підлягають , поверненню тим, хто їх вносив.

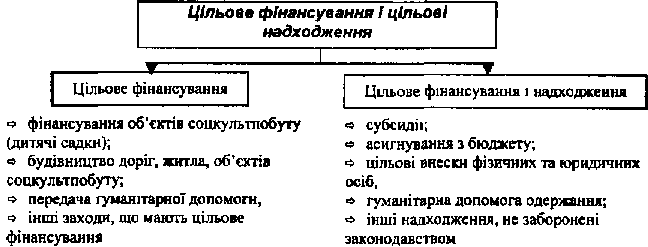

Загальна схема формування і використання коштів цільового фінансування і цільових надходжень наведена на рис. 7.12.

» Рис. 7.12 Узагальнення інформації по цільовому фінансуванню І цільових

надходженнях

Облік коштів цільового призначення, цільових надходжень ведеться на підставі розрахунків та довідок бухгалтерії, платіжних доручень, актів приймання-передачі, договорів тощо.

Аналітичний облік коштів цільового фінансування і цільових надходжень ведеться за їх видами і напрямками використання на підставі відповідних машинограм - групувальних відомостей.

Гуманітарна допомога є одним із різновидів цільового фінансування і цільових надходжень. Вона звільняється від оподаткування, а порушення законодавства про гуманітарну допомогу тягне за собою кримінальну або адміністративну відповідальність.

Гуманітарна допомога - це цільова адресна безоплатна допомога в грошовій або натуральній формі, у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, а також допомога у вигляді виконання робіт, надання послуг. Така допомога може надаватися як іноземними, так і вітчизняними донорами.

До одержувачів гуманітарної допомоги належать фізичні та юридичні особи, які її потребують і яким вона безпосередньо надається.

Організація бухгалтерського облжу

![]()

Одержувачі гуманітарної допомоги - такі юридичні особи, які зареєстровані у встановленому Кабінетом Міністрів порядку в Єдиному реєстрі одержувачів гуманітарної допомоги, а саме:

підприємства громадських організацій інвалідів, ветеранів війни та праці, а також підприємства, що утримуються за рахунок бюджетів, та уповноважені ними державні установи;

благодійні організації, створені у порядку, визначеному Законом України "Про благодійництво та благодійні організації";

громадські організації інвалідів, ветеранів війни та праці, Товариство Червоного Хреста України та його обласні організації, творчі спілки, а також громадські організації, створені для здійснення передбаченої їх статутними документами екологічної, оздоровчої, аматорської, спортивної, культурної, освітньої та наукової діяльності;

4) релігійні організації, зареєстровані у законодавчому порядку. Одержувачі гуманітарної допомоги можуть бути одночасно її

набувачами, а можуть виступати посередниками у передачі гуманітарної допомоги безпосередньо фізичним особам, що її потребують.

Підставою для започаткування процедури визнання допомоги, гуманітарною є письмова пропозиція донора про її надання, а для здійснення гуманітарної допомоги в Україні - письмова згода ЇЇ одержувача.

У випадку, коли кошти або товари (роботи, послуги), звільнені від оподаткування як гуманітарна допомога, було використано не за цільовим призначенням, вони вважаються доходом І оподатковуються відповідно до законодавства України.

Якщо ж гуманітарна допомога використовується з метою отримання прибутку, товари (предмети) гуманітарної допомоги, що продаються за грошові кошти або передаються за інші види компенсації (а також виручка, отримана за такий продаж), вилучаються або конфіскуються у встановленому законом порядку.

Одержувачі гуманітарної допомоги, які порушили законодавство про гуманітарну допомогу, за рішенням Комісії з питань гуманітарної допомоги при Кабінеті Міністрів України виключаються з Єдиного реєстру одержувачів гуманітарної допомоги.

Відповідальність за якість і безпеку товарів, отриманих як гуманітарна допомога, на підставі висновків відповідних експертиз несе одержувач гуманітарної допомоги.

Організація

обліку операцій руху активів і пасивів

підприємств![]() Одержувач

і набувач гуманітарної допомоги (юридична

особа) щомісячно в установленому порядку

подають до відповідної комісії з питань

гуманітарної допомоги

звіти про наявність та розподіл

гуманітарної допомоги до повного

використання

всього обсягу отриманої гуманітарної

допомоги.

Одержувач

і набувач гуманітарної допомоги (юридична

особа) щомісячно в установленому порядку

подають до відповідної комісії з питань

гуманітарної допомоги

звіти про наявність та розподіл

гуманітарної допомоги до повного

використання

всього обсягу отриманої гуманітарної

допомоги.

При отриманні іноземної валюти, яка надійшла як гуманітарна допомога на рахунок в іноземній валюті одержувача гуманітарної допомоги, він, як юридична особа - резидент, здійснює її облік окремо.

Передача одержувачами коштів і предметів гуманітарної допомоги здійснюється за довіреністю набувачів або за документами, що засвідчують фізичну особу набувача, і оформлюється відповідними видатковими документами (ордерами, накладними, дорученнями тощо).

Одержувачі та набувачі гуманітарної допомоги в примітках до річної фінансової звітності повинні наводити інформацію про види і вартість одержаної гуманітарної допомоги та її використання за цільовими напрямками.

Операції з обліку резерву сумнівних боргів (рахунок 38), капіталу (рахунки 40, 41, 42, 43), нерозподілених прибутків (непокритих збитків) (рахунок 44), забезпечень (рахунок 47), а також цільового фінансування і цільових надходжень (рахунок 48) відображаються в журналі-ордері № 12. Для кожного із зазначених рахунків у журналі-ордері виділяється свій розділ. Записи до журналу-ордера здійснюються на підставі підсумків відомостей аналітичного обліку або (при невеликій кількості операцій) безпосередньо на підставі первинних документів).

:- 7.4. Інвентаризація зобов'язань

'.,,. Підприємства зобов'язані проводити інвентаризацію майна і Зобов'язань перед складанням річного звіту.

г, Інвентаризації, зокрема, підлягають суми створених резервів, що Переходять на наступний звітний рік - на оплату відпусток працівників, •іиплату винагород за вислугу років І за підсумками роботи за рік, на ремонт >*сновних засобів та інші резерви, передбачені галузевими вказівками по викладу витрат, що включаються до собівартості продукції (робіт, послуг). ,!« Правильність утворення і погашення сум резерву перевіряється за -''їданими кошторисів і при необхідності в кінці року коригується.

і

Організація бухгалтерського обліку

![]()

Організація

обліку

зобов'язань

8.1. Поняття, класифікація, оцінка та нормативне закріплення обліку зобов'язань

фінансування.

Методологічні вимоги до формування в бухгалтерському обліку та фінансовій звітності інформації про зобов'язання, а також принципи відображення зобов'язань у фінансовій звітності визначає П(С)БО 11 "Зобов'язання".

Відповідно до нього зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Для визнання зобов'язань повинні бути дотримані дві умови:

оцінка їх може бути достовірно визначена;

існує ймовірність зменшення економічних вигід внаслідок їх погашення.

Основними завданнями організації бухгалтерського обліку зобов'язань є:

•=> чітке документування розрахунків;

о своєчасна та повна реєстрація даних первинного обліку в регістрах;

о правдиве відображення інформації щодо зобов'язань в звітності та примітках до неї.

Етапи організації бухгалтерського обліку тісно пов'язані між собою та повністю залежать від якості первинних даних, відображених в документах.

Керівники великих підприємств в організації обліку зобов'язань покладаються на розрахункові відділи бухгалтерії. Тут же повинен здійснюватися контроль за дотриманням строків оплати рахунків постачальників, за своєчасністю розрахунків з бюджетом, органами соціального страхування, працівниками з оплати праці, погашенням позик та відсотків по них та з іншими кредиторами.

Організація обліку

операцій руху активів і пасивів

підприємств;![]()

![]()

П(С)БО

II

(рис.

8.1).

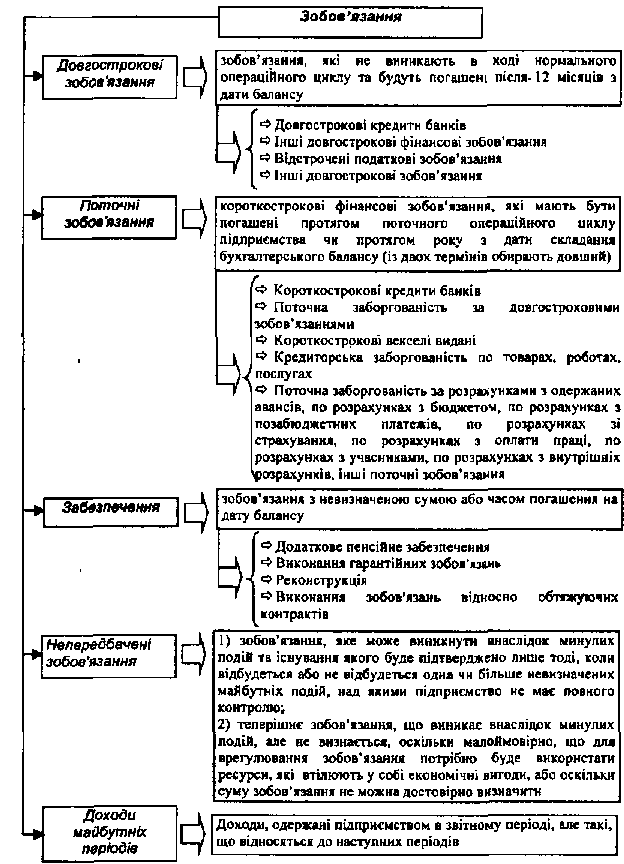

Рис. 8.1. Класифікація зобов'язань

![]()

![]()

Поточні зобов'язання оцінюються за сумою погашення. Багато підприємств купують товари та послуги в кредит без складання формальної кредитної угоди. Такі операції призводять до виникнення заборгованості, відомої як кредиторська.

Кредиторська заборгованість - поточні зобов'язання підприємства, що відображають його заборгованість перед партнерами по комерційних операціях по рахунках, прийнятих до оплати.

Отже, статті включаються до поточних зобов'язань, якщо вони оплачуються на вимогу кредитора, або якщо очікується, шо вони будуть ліквідовані протягом 12 місяців з дати балансу.

При організації бухгалтерського обліку зобов'язань особливу увагу слід приділити безнадійній кредиторській заборгованості (при закінченні терміну позовної давності, банкрутстві чи ліквідації підприємства, виникненні форс-мажорних обставин).

Суттєвим моментом в оцінці довгострокових зобов'язань є вимога відображати ті з них, на які нараховуються відсотки, за їх теперішньою вартістю.

Теперішня вартість - дисконтована вартість майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов'язання в процесі звичайної діяльності підприємства.

Дисконтуванню підлягають суми: довгострокових кредитів; облігаційних позик; довгострокових відсоткових векселів; платежів по довгостроковій оренді; позик небанківських фінансово-кредитних установ.

Непередбачені зобов'язання обліковуються на позабалансових рахунках за обліковою ціною.

На підприємстві також повинен бути організований поточний контроль, що полягає у щоденному перегляді виписок банку, об'яв банку про рахунки постачальників та інших документів, що надійшли до оплати, а також записів у регістри бухгалтерського обліку. Використовуючи їх, бухгалтер контролює платоспроможність підприємства на найближчий час (табл. 8.1).

Таблиця В. 1. План контролю за здійсненням розрахункове? дисципліни

Об 'єкт контролю |

Джерело контролю |

Виконавець |

Строк здійснення |

1 |

2 |

3 |

4 |

Своєчасність оплати рахунків постачальників |

Об'яви (повідомлення) банку про документи, що надійшли до оплати |

Рахівник розрахункового відділу |

На вимогу управління |

Виконання фінансового плану по внесках і платежах до бюджету |

Фінансовий план і виписка з рахунків у банку |

Головний бухгалтер |

На вимогу управління |

Організація обліку операцій руху активів і пасивів підприємствах^.^

/ |

2 |

3 |

4 |

Своєчасність погашення банківських кредитів |

Виписки із кредитних рахунків в банку і реєстр термінових зобов'язань по позичках |

Заступник ГОЛОВНОГО бухгалтера |

На вимогу управління |

8.2. Організація обліку позик банку

![]()

останнім позики в грошовій або товарній формі на умовах повернення в певний строк зі сплатою відсотку.

В умовах ринкової економіки розрізняють комерційний та банківський кредити. Комерційний кредит надається організаціями одна одній у вигляді відстрочки сплати грошей за продані товари. Банківський кредит (позика) надається банками у вигляді грошових кредитів, що використовуються для розширення виробництва і в якості джерела платіжних коштів для поточної діяльності.

Організація обліку розрахунків з банком повинна забезпечити контроль за одержанням та своєчасним погашенням позик банків.

Порядок видачі і погашення позик визначається відповідним законодавством і регулюється кредитним договором між організацією та банком, укладеним в письмовій формі. Інших вимог щодо форми і змісту кредитного договору чинним законодавством України не передбачено.

Кредитна угода визначає права та обов'язки обох сторін у зв'язку з видачею кредиту. В ній встановлюються об'єкти кредитування, умови та порядок надання кредиту, графік його погашення, форми взаємного забезпечення зобов'язань, відсоткові ставки, порядок їх сплати, права та відповідальність сторін, перелік документів, періодичність їх надання та Ін.

Але укладання кредитної угоди досить складна та тривала процедура.

Для отримання кредиту підприємство повинне надати наступні документи:

с* заявку на одержання кредиту в якій зазначається необхідна сума і мета кредиту, строк користування, відсоткова ставка, запропонована застава;

О анкету клієнта;

Організація бухгалтерського обліку

![]()

<=$ договір, рахунок-фактура чи бізнес-план, під який береться кредит, що містять інформацію про проект, що кредитується;

!=> розпорядчі документи: документи, що підтверджують повноваження посадових осіб позичальника на укладення кредитних договорів і договорів застави (протоколи зборів акціонерів, накази про призначення посадових осіб);

О документи, що характеризують фінансовий стан клієнта. До них належать банківські виписки про рух за всіма рахунками позичальника (зазвичай за 3-6 місяців), довідки про обсяги реалізації продукції і строки одержаної оплати за неї, фінансова звітність за останні декілька звітних періодів (саме вона найбільше цікавить банк, і якщо фінансовий стан підприємства поганий, Йому можуть одразу відмовити в кредиті). Бухгалтерська звітність і довідки включають, крім бухгалтерської звітності, розшифрування дебіторської, кредиторської заборгованостей, довідки про наявні банківські кредити, а також копії кредитних договорів і договорів застави (якщо такі є);

^ документи, пов'язані із забезпеченням кредиту: документи, що підтверджують право власності на предмет застави, чи юридичні та фінансові документи поручителя (такі самі, як і для позичальника).

Якщо ж отримання кредиту планується в банку, де підприємство не має поточного рахунку, необхідно також надати: установчі документи із зазначенням юридичної адреси, картку із зразками підписів, завірену банком, та довідку банку про залишки коштів на рахунках і наявність заборгованості за позиками.

Співробітник банку, який розглядає заявку на одержання кредиту, може вимагати додаткові документи залежно від проекту, шо кредитується. Наприклад, при кредитуванні об'єкта будівництва банк може вимагати проектно-кошторисну документацію, розроблену і затверджену у встановленому порядку, рішення на відведення земельної ділянки, дозвіл на будівництво тощо. Якщо діяльність підприємства підлягає ліцензуванню, то необхідно надати копії ліцензій на ці види діяльності.

Детальний перелік документів можна одержати в обраному для одержання позики банку.

Організація

обліку операцій руху активів і пасивів

підприємств;![]()

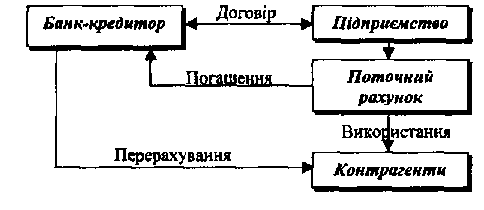

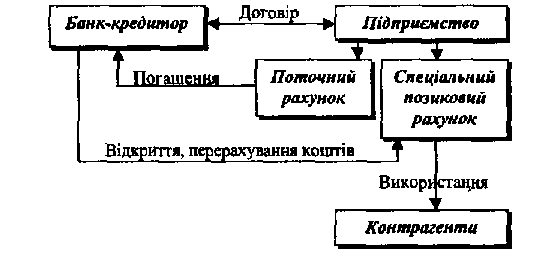

Схема одержання та погашення кредитів може відрізнятись одна від одної (рис. 8.2).

Варіант 1

Варіант 2

Рис. 8.2. варіанти надання банківського кредиту Кожне підприємство вправі обирати для себе схему, яка йому більше підходить.

![]()

на виплату зарплати кредит надається на період від 15 днів до 3-х місяців, на купівлю обладнання - на 12 місяців, на поповнення оборотних коштів - на

![]()

Організація бухгалтерського обліку

6 місяців. Довгострокові кредити, як правило, видаються великим стабільним підприємствам на затрати по капітальному будівництву, реконструкції та інших капіталовкладеннях. Такого роду позики повинні окупитися за рахунок прибутку, отриманого від цього заходу. Відповідні служби підприємства повинні перевірити обгрунтованість та реальність кредитів, що запитуються на ці цілі, тим більше що під них вимагаються значні гарантії забезпеченості.

Довгострокові залучені кошти - це кредити та позики, отримані підприємством на період більше року, строк погашення яких наступає не раніше, ніж через рік.

При видачі строкових кредитів строк повернення основної суми боргу встановлюється, як правило, ближче до кінця строку кредитування. За кредитними лініями строк повернення кожного траншу (частини кредиту) встановлюється окремо у межах ліміту суми і строку дії кредитної лінії. У кожному окремому випадку графік погашення кредиту встановлюється індивідуально за бажанням клієнта.

Наприклад, підприємство одержало кредит на купівлю обладнання з виробництва морозива в сумі 100000 грн. на строк 10 місяців. Підприємство може одержувати та погашати кредит як одноразово, так і частинами згідно кредитної угоди. Графік видачі І погашення кредиту у цьому випадку може виглядати таким чином (табл. 8.2).

Таблиця В.2. Графік видачі та погашення кредиту за кредитний договором № 25 від "01" грудня 2000 р.

Період |

/ варіант |

Я варіант |

||

Сума видачі кредиту, грн |

Сума погашення кредиту, грн. |

Сума видачі кредиту, грн. |

Сума погашення кредиту, ?рн. |

|

Грудень 2000 р. |

100000 |

- |

60000 |

- |

Січень 200 1 р. |

- |

- |

40000 |

- |

Лютий 200 1 р. , |

_ |

- |

- |

_ |

Березень 2001 р. |

- |

- |

- |

- |

Квітень 2001 р. |

_ |

- |

- |

_ |

Травень 2001 р. |

- |

- |

- |

10000 |

Червень 2001 р. |

- |

- |

- |

20000 |

Липень 2001 р. |

- |

- |

_ |

30000 |

Серпень 2001 р. |

- |

100000 |

~ |

40000' |

Всього |

100000 |

100000 |

100000 |

100000 |

Сплата відсотків за користування кредитом провадиться, як правило, щомісячно за фактичну кількість днів користування кредитними коштами. При достроковому погашенні кредиту загальна сума сплачених банку

Організація

обліку операцій руху активів

І

пасивів щдггрием![]()

Наприклад, підприємство одержало кредит в сумі 50000 грн. на 5 місяців з 01.12.2000 р. по 30.04.2001 р. зі сплатою відсотків за користування кредитом у розмірі 35 % річних. Кредитним договором погашення кредиту передбачено в кінці строку його дії. Розрахуємо сплачену підприємством суму відсотків при одноразовому погашенні кредиту в кінці строку і при достроковому погашенні кредиту частинами (табл. 8.3).

Таблиця 8.3. Графік видачі І погашення кредиту (фактичний)

Період |

/ варіант |

II варіант |

||

Сума видачі кредиту, грн |

Сума погашення кредиту, грн |

Сума видачі кредиту, гри. |

Сума погашення кредиту, грн. |

|

01.12.2000р. |

50000 |

- |

50000 |

- |

16.02.2001 р. |

- |

- |

- |

10000 |

16.03.2001 р. |

- |

- |

- |

20000 |

20.04.2001 р. |

- |

- |

- |

20000 |

30.04.2001р. |

- |

50000 |

- |

- |

Всього |

50000 |

50000 |

50000 |

50000 |

У першому варіанті підприємство користується кредитом в сумі 50000 грн. з 01.12.2000 р. по 30.04.2001 р., тобто 150 днів, і сплачує банку відсотки за цей період в сумі 7191,78 грн.

50000 гр«.х35% .

х!50 дків = 7191,78 грн.

365 днів

У другому варіанті підприємство користується кредитом з 01.12.2000 р. по 20.04.2001 р., тобто 140 днів, і повертає його частинами достроково. У цьому випадку загальна сума сплачених банку відсотків складе 5436,98 грн.

За період до першого погашення (з 01.12.2000 р. по 15.02.2001 р., тобто 77 днів) підприємство має заборгованість за кредитом в сумі 50000 грн. Відсотки за цей період складуть:

50000 грн.х35% .

х77днів = 3б91,78 грн.

365 днів

У другому періоді (з 16.02.2001 р. по 15.03.2001 р., тобто 28 днів) підприємство має заборгованість за кредитом у сумі 40000 грн. Відсотки за цей період складуть:

40000 грн.х35% ,_ , . ,._.„

х 28 днів = 1073,97 грн.

( . З 65 днів

Організація бухгалтерського обліку

![]()

У третьому періоді (з 16.03.2001 р. по 19.04.2001 р., тобто 35 днів) підприємство має заборгованість за кредитом у сумі 20000 грн. Відсотки за цей період складуть:

20000 грн.х35% .., . ,_, ,.

х 35 он І» = 671,23 грн.

365 днів

Разом плата за користування кредитом у другому варіанті складе:

3691,78 + 1073,97 + 671,23 - 5436,98 грн.

За умови неможливості погасити кредит підприємство-боржник може домовитися з банком про відстрочення (пролонгацію) на підставі заяви до банку (за 2-3 дні до закінчення терміну) та відповідної домовленості.

Процентна ставка за пролонгованим кредитом буде вища, ніж ставка стандартна. Різниця між процентною ставкою за пролонгованим кредитом і ставкою стандартною розглядається як штрафна санкція.

Стандартна ставка відсотків за кредит відноситься до витрат від фінансової діяльності.

Перш ніж приймати рішення про одержання кредиту, необхідно провести певні розрахунки з метою визначення можливості обслуговування боргу та ефективності використання кредитних коштів.

' І При відображенні в бухгалтерському обліку операцій,

Організація г г г

синтвтичного та пов'язаних з довгостроковими позиками, необхідно аналітичного враховувати, що частина довгострокової позики, яка

•^^м^^^мм^ підлягає погашенню в терміни до 12-ти місяців, списується на рахунок 61 "Поточна заборгованість за довгостроковими зобов'язаннями".

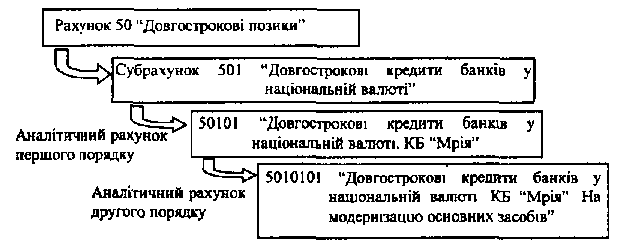

Сам факт одержання кредитних коштів на рахунок підприємства підтверджується випискою банку. Розпорядженням банка погасити позику є платіжне доручення, а підтвердженням цього факту - також виписка банку. Аналітичний облік за всіма видами позик ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та за строками погашення кредиту (позики). Приклад аналітичних рахунків

по рахунку 50 "Довгострокові позики" наведено на рис. 8.3.

»,

/

X

Організація

обліку операцій руху активів і пасивш

підприємства/,),. ..![]()

Рис. 8.3 Приклад організації аналітичного обліку по рахунку 50 "Довгострокові

позики"

Аналітичний облік кредитних (позикових) коштів ведеться за кредитовою ознакою у журналі-ордері № 4, а при спрощеній формі обліку -у відомості № В-4.

Обліковим регістром по поточній заборгованості за довгостроковими зобов'язаннями с журнал-ордер № 8, який повинен складатись за кредитовою ознакою в розрізі національної та іноземної валюти.

В балансі інформація про довгострокові позики відображаються в III розділі пасиву Балансу, про поточну заборгованість по довгострокових зобов'язаннях та про короткострокові позики в IV розділі пасиву.