1.3. Підприємство - від створення до ліквідації

Створення підприємства

Бухгалтерський облік ведуть безперервно протягом всього часу, поки підприємницька структура здійснює

господарську діяльність, аж до її ліквідації.

Бухгалтер, як правило, не бере участі в розробці статуту і порядку організації підприємства. Офіційно робота бухгалтера розпочинається після реєстрації підприємства. Проте, досить часто бухгалтеру самому доводиться здійснювати реєстрацію. В основному така ситуація складається на невеликих підприємствах.

Перед тим, як зареєструвати підприємство, необхідно оцінити рівень витрат, які доведеться здійснити при реєстрації підприємства. Можна реєструвати підприємство самостійно, а можна звернутись до послуг юридичної фірми. Спеціалісти юридичної фірми підготують всі необхідні документи, відкриють рахунок у банку, зареєструють підприємство в державній адміністрації, податковій інспекції, Пенсійному фонді та інших установах. Замовникам буде потрібно тільки з'явитись до нотаріуса для засвідчення документів, а також в банк і до податкової міліції.

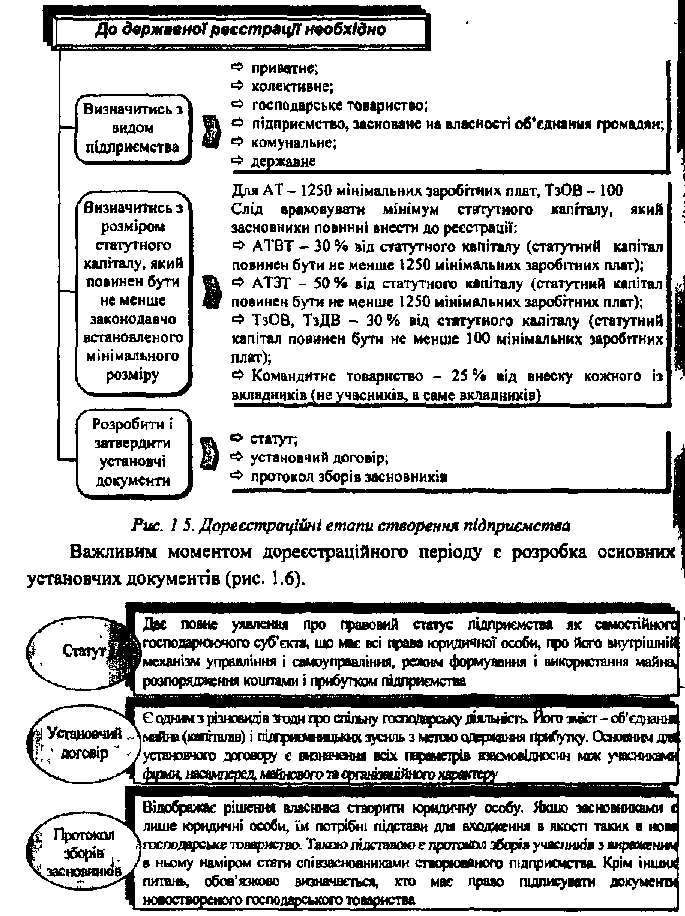

Поряд з цим необхідно пам'ятати, що до реєстраційному періоду передує ряд організаційних етапів (рис. 1.5).

Рис. 1.6. Установчі документи

Після здійснення описаних вище процедур підприємство реєструють в органах державної реєстрації. Послідовність державної реєстрації наведено нижче (див. рис. 1.7). Як бачимо, для того, щоб зареєструвати підприємство необхідно пройти через вісім органів виконавчої влади і банк, кожен з яких позначений відповідним номером. До кожного органу подаються відповідні документи (склад яких на схемі позначений літерами).

Охарактеризуємо кожен з цих етапів.

1. Відкриття у банку тимчасового рахунку для формування статутного капіталу, якщо він або його частина вноситься грошовими поштами.

Для відкриття тимчасового рахунку до банку слід мати наступні документи (див. рис. 1.8).

Банк, в якому відкрито тимчасовий рахунок, видає довідку про внесення частини статутного капіталу, яка потім надається до органів державної реєстрації.

Рис }.8. Склад документів, що подаються до банку

2. Державна реєстрація суб'єкта підприємницької діяльності

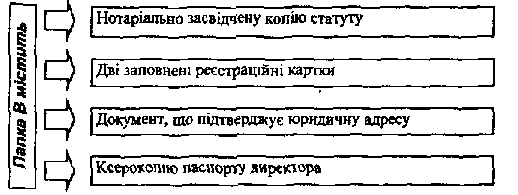

Державну реєстрацію проводять: виконавчі комітети міських рад, виконавчі комітети районних рад, районні державні адміністрації тощо. Підприємство, як правило, реєструє особисто власник (він повинен мати при собі паспорт), або уповноважена ним особа. Органи чи фізичні особи, уповноважені власником (власниками), засвідчують свої повноваження документально.

Залежно від обраної організаційно-правової форми створюваного суб'єкта підприємницької діяльності вміст папки Б буде різним (див. рис. 1.9).

Термін реєстрації - не більше 5 робочих днів. В органі державної реєстрації при видачі свідоцтва про державну реєстрацію повідомляють ідентифікаційний код підприємства.

3. Реєстрація у податковій міліції

Наявність зірочки біля номера папки свідчить про те, що реєстрація в органах податкової міліції нормативними документами прямо не передбачена, але зазначено, що перевірку паспортних даних засновників виконують підрозділи податкової міліції, до яких необхідно подати документи (див. рис. 1.10).

Рис. 1.9. Склад документів, що подаються до органу державної реєстрації

Рис. 1.10. Документи, що подаються до податкової міліції