1О.1. Організація обліку основних засобів

10.1.1. Основні завдання та нормативна база організації обліку основних засобів

Методологічні основи формування в бухгалтерському обліку інформації про основні засоби і розкриття такої інформації у фінансовій звітності визначаються П(С)БО 7 "Основні засоби", норми якого поширюються на підприємства, організації та інших юридичних осіб усіх форм власності (крім бюджетних установ).

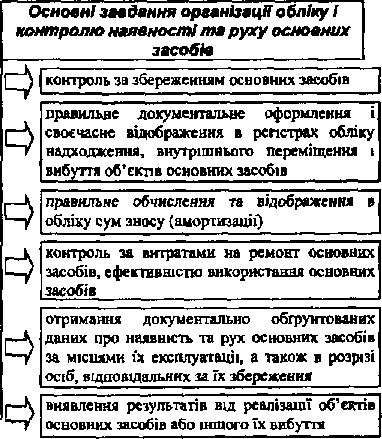

Основні завдання організації обліку і контролю наявності та руху основних засобів представлено нижче (рис. 10.1).

Рис. 10.1 Основні завдання організації обліку і контролю наявності та руху

основних засобів

Організація

обліку опершпй руху активів

І

пасивів

підприсм![]()

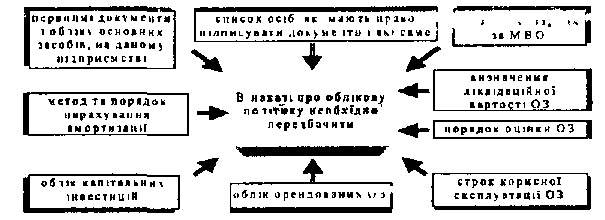

підприємстві забезпечується наказом про облікову політику, який в

' обов'язковому порядку повинен містити розділ про облік основних засобів.

В цьому розділі зазначаються основні принципи організації обліку основних

засобів на підприємстві (рис. 30.2).

Рис 10 2 Основні положення з обліку основних засобів, що наводяться в наказі про облікову політику

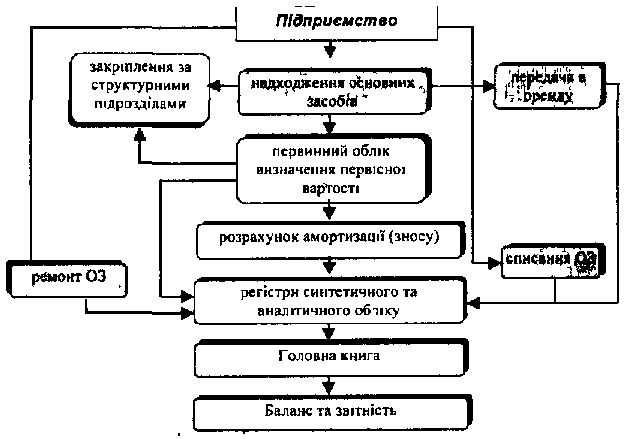

Облік основних засобів повинен бути організований на всіх етапах їх руху. Загальна схема обліку основних засобів наведена нарис. 10.3.

Риє 10.3 Схема організації обліку основних засобів

Організація бухгалтерського обліку

![]()

10.1.2. Визнання, оцінка та класифікація основних засобів

Побудова обліку основних засобів грунтується на їх визнанні та економічній класифікації.

Основними засобами визнаються матеріальні активи;

=> які підприємство утримує з метою використання їх в процесі виробництва або постачання товарів, надання послуг, при передачі в оренду іншим особам або для здійснення адміністративних І соціально-культурних функцій;

& очікуваний строк корисного використання (експлуатації1) яких більше одного року (або операційного циклу, якщо він більше одного року).

Одиницею обліку основних засобів в бухгалтерському обліку є окремий інвентарний об'єкт.

'Відповідно до П(С)БО 7 інвентарний об'єкт - це закінчена будова з усіма пристроями до неї або окремий конструктивно відокремлений предмет, призначений для виконання всіх самостійних робіт і функцій, або відокремлений комплекс конструктивно об'єднаних предметів однакового або різного призначення, що маккгь для їх обслуговування загальні пристрої управління та єдиний фундамент, внаслідок чого кожен предмет виконує свої функції, а комплекс - усю роботу тільки в сукупності, а не самостійно.

Об'єкт основних засобів визнається активом, якщо виконуються наступні вимоги:

=> існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від їх використання;

^ його вартість може бути достовірно визначена.

Якщо ці вимоги не виконуються, то об'єкт основних засобів не визнається активом і відображається у складі витрат звітного періоду.

П(С)БО 7 передбачені наступні види оцінки основних засобів:

«=> первісна вартість;

& переоцінена вартість;

•=> вартість, яка амортизується;

^ ліквідаційна вартість.

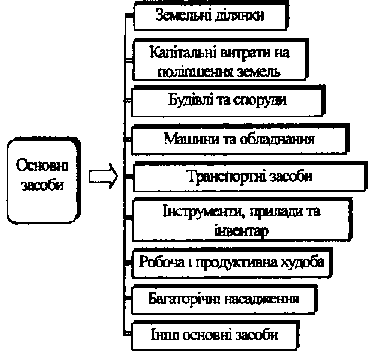

Облік основних засобів здійснюється централізовано в розрізі окремих об'єктів і класифікаційних груп. Для чіткої організації бухгалтерського обліку основних засобів необхідно здійснити їх класифікацію (рис. 10.4).

Організація

обліку операцій руху активів і пасивів

підприємств;![]()

Рис 10.4. Класифікація основних засобів згідно ЩС)БО 7 За такими ж групами на окремих субрахунках рахунку 10 "Основні

засоби" підприємства ведуть бухгалтерський облік основних засобів.

Кожному підприємству, у якого є основні засоби, що належать до

різних підгруп, необхідно визначити структуру основних засобів, тобто

перелік підгруп, груп, а також відповідних рахунків та субрахунків, які

використовуються в обліку.