10.1.4. Організація обліку надходження основних засобів

Процес поповнення підприємством своїх основних засобів з метою збільшення виробничих потужностей, заміни зношених об'єктів новими називається надходженням об'єктів основних засобів.

Порядок відображення в обліку надходження основних засобів залежить від того, яким чином вони були придбані.

Надходження об'єктів основних засобів на підприємство може відбуватися декількома шляхами (рис. 10.6). ' V

Рис. 10.6. Ш.іяхи надходження основних засобів на підприємство Основні засоби зараховуються на баланс підприємства за первісною вартістю, яка складається з наступних витрат (рис. 10.7).

Рис. 10.7. Склад первісної вартості основних засобів

Організація

обліку операцій руху активів і пасивів

підприємств.^.![]()

,^'. Ф витрати на сплату відсотків за користування кредитом при придбанні

.у (створенні) основних засобів, повністю або частково за рахунок позикового капіталу;

^ адміністративні та інші витрати, які не відносяться безпосередньо до придбання основного засобу або доведення його до стану, придатного до експлуатації.

На рис. 10.8 відображено залежність формування первісної вартості основних засобів, що оприбутковуються на баланс, від способів їх отримання.

Рис, 10.8. Формування в обліку первісної вартості основних засобів Первісна вартість об'єктів основних засобів, зобов'язання за які визначені загальною сумою, визначається розподілом цієї суми пропорційно до справедливої вартості окремого об'єкта основних засобів.

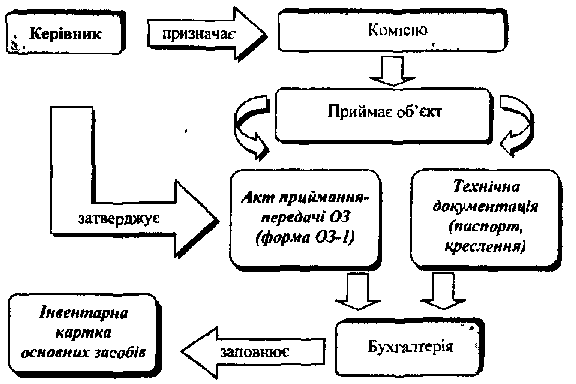

Порядок оформлення первинної документації при надходженні основних засобів наведено на рис. 10.9.

Організація бухгалтерського обліку![]()

одному примірнику, проте, при передачі основних засобів іншому

підприємству акт складається у двох примірниках.

При організації бухгалтерського обліку надходження та руху основних

засобів необхідно визначити перелік облікових номенклатур, які

відображаються в регістрах обліку (табл. 10.3).

Таблиця 10.3 Перелік облікових номенклатур з обліку основних засобів при первинному обліку

|

|

В мірник |

В яких |

|

Характер исти ка |

/І7Я чого |

|

|

дньу центах |

повідо млень |

лоеідо.м Іення |

натура Іьний |

вартісний |

повн)о\Ііш- |

|

|

|

|

ітьсЯ |

Надходження основних |

Облік наявності І |

|

|

Акт |

засобів |

Р>*у; |

|

|

прийманіїя- |

- начва об'єкту |

пооб'єктний |

+ |

- |

передачі |

- первісна вартість |

облік, облік за |

- |

+ |

(внутрішнього |

- джерело надходження |

матеріально |

4- |

. - |

переміщення) |

|

відповідальними |

|

|

основних |

|

особами |

|

|

засобів |

Переміщення основних |

Облік наявності і |

|

|

Акт |

засобів |

руху; |

|

|

приймаїїня- |

— назва об'єкту |

пообЧюгний |

-Ь |

- |

лерсдачі |

- первісна вартість |

облік; облік за |

+ |

+ |

(внутрішньою |

- підрозділ, що передає |

матеріально |

+ |

- |

переміщення) |

- підрозділ, що приймає |

відповідальними |

+ |

- |

ОСНОВНИХ |

- гошо |

особами |

|

|

засобів |

Організація

обліку операцій руху активів і пасивів

підприем*![]()

Більшість основних засобів надходить на підприємство в порядку капітальних інвестицій, які є витратами підприємства на ряд заходів, що наведені на рис. 10.10.

Рис. 10.10. Напрямки використання капітальних Інвестицій Об'єкти основних засобів до визначення первісної вартості І до моменту введення їх в експлуатацію та витрати на придбання або виготовлення основних засобів, які є капітальними інвестиціями, і групуються на рахунку 15 "Капітальні інвестиції"" за видами об'єктів.

Схема організації обліку витрат, наведена нижче (рис. 10.11).

Рис 10.1} Організація синтетичного обліку витрат на капітальні інвестиції

Організація бухгалтерського обліку

![]()