13.2. Особливості організації обліку витрат ' виробництва ,

Основними завданнями організації" бухгалтерського обліку процесу * виробництва є:

=* облік і контроль випуску продукції: обсягу, асортименту, якості і виконання плану за цими показниками;

=> облік витрат виробництва і контроль за виконанням кошторису \ витрат;

^ калькуляція собівартості продукції і контроль за виконанням плану собівартості;

Організація обліку операцій руху

активів і пасивів підприємств![]() ^

виявлення невикористаних резервів

виробництва, боротьба з безгосподарністю,

втратами від браку І простоями.

^

виявлення невикористаних резервів

виробництва, боротьба з безгосподарністю,

втратами від браку І простоями.

В центральній бухгалтерії підприємства облік витрат на виробництво в більшості випадків веде виробничий відділ, до складу якого входять не менше 2-х осіб. Лише на невеликих підприємствах облік виробничої діяльності може бути поєднано з обліком матеріальних цінностей (матеріальним відділом). У цьому випадку відділ може називатися матеріально-виробничим.

За умов, що виробничий відділ центральної бухгалтерії складається з однієї особи, індивідуальний графік роботи цього співробітника може бути одночасно і структурним графіком робіт цього відділу (табл. 13.2).

Таблиця 13.2. Індивідуальний графік роботи бухгалтера виробничого відділу центральної бухгалтерії

№ з/п |

Назва робіт |

Термін виконання |

1 |

Приймання від начальників цехів звітів про рух продукції, напівфабрикатів |

2-го числа о 10.00 |

2 |

Приймання виробничих звітів цехів і майстерень |

3 і 4 числа з 9.00 до 16.00 |

3 |

Звірка виробничих звітів з відомостями руху продукції, розрахунково-платіжними відомостями і звітами матеріально відповідальних осіб показників обсягів виробництва, виходу продукції і руху напівфабрикатів |

6 і 7 числа з 9.00 до 16.00 |

4 |

Запис до регістрів аналітичного обліку витрат на виробництво |

|

У встановлені графіком документообігу дні документи з обліку витрат надходять По бухгалтерії підприємства, де їх відображають в журналі-ордері № 10. Підсумкові дані з журналу-ордера № 10 переносять до Головної книги, а також у разі калькуляційних статей - до виробничого звіту.

/ У виробничому звіті всі фактичні виробничі витрати порівнюють з нормативами, перерахованими на фактично вироблену продукцію, з визначенням економії та перевитрат по кожній статті нормативної калькуляції окремо за місяць і наростаючим підсумком з початку року. Дані виробничого звіту керівництво і спеціалісти підприємства використовують для аналізу роботи підприємства як щодо додержання ліміту витрат, так і щодо виконання плану виходу продукції. Порядок організації обліку виробничих витрат представлений на рис. 13.3.

![]()

Організація обліку витрат на виробництво:

а) облік формування елементів витрат за центрами первинного використання ресурсів

б) облік розподілу та перерозподілу елементів витрат за напрямками відповідно до характеру технології та організації виробництва

в) облік ведення витрат за центрами і відповідними особами

г) облік сукупної собівартості продукції, випущеної з виробництва

д) облік собівартості окремих видів продукції

Рас. 13.3. Організація бухгалтерського обліку витрат виробництва Організація обліку витрат виробництва не залежить від форм власності і організаційно-правових форм діяльності господарюючих суб'єктів.

продукції, яка виробляється, структура управління і розміри підприємства, особливості технології та організації виробництва.

Можна виділити наступні загальні принципи організації обліку витрат:

=> показники обліку витрат І калькулювання собівартості продукції повинні бути погоджені з плановими і нормативними показниками;

•=> документування витрат в момент їх здійснення, різне відображення витрат за нормами і відхиленнями від норм витрат ресурсів і оплати праці;

^ всі витрати, які відносяться до виробництва продукції даного періоду, повинні бути включені до її собівартості;

"^всі витрати через систему рахунків бухгалтерського обліку повинні бути згруповані за об'єктами обліку витрат і статтями витрат;

Організація

обліку;^пераццУрух^ активів і пасивів

підприємств![]()

Розглянемо класифікацію виробництв з точки зору їх впливу на організацію обліку витрат виробництва. Всі виробництва в залежності від характеру технологічного процесу можна поділити на дві групи: видобувні і переробні.

До галузей видобувної промисловості відносять виробництва з видобутку з надр землі, з води і лісів мінеральних та органічних ресурсів для наступної їх переробки і використання. Найбільш характерними представниками цієї групи є підприємства по видобутку вугілля, нафти, газу, руди, лову риби, заготівлі лісу тощо. Вони характеризуються, як правило, масовістю виробництва і відносно простою технологією.

Галузі переробної промисловості являють собою групу виробництв, яка характеризується великою різноманітністю. За технологічною ознакою створення продукту вони, в свою чергу, поділяються на дві підгрупи.

Перша з них охоплює виробництва, в яких кінцевий продукт утворюється шляхом послідовної переробки вихідної сировини. Технологічний процес в цих виробництвах характеризується рядом переділів, процесів (фаз). Продукт кожного переділу, який називається напівфабрикатом, передається на наступний переділ. В ряді випадків він може бути використаний і в інших виробництвах. Прикладом виробництва цієї підгрупи є металургійний завод з повним циклом виготовлення продукції, текстильна фабрика.

Другу підгрупу утворюють виробництва, в різних цехах яких створюються окремі деталі, які збираються в проміжні вузли, які в кінці з'єднуються в завершений виріб. Найбільш характерним прикладом такого типу виробництва є машинобудівний завод, швейна фабрика.

На організацію обліку витрат і калькулювання собівартості продукції істотно впливають ступінь спеціалізації підприємства і масовість випуску продукції. За цією ознакою виробництва поділяються на одиничні, серійні і масові,

Одиничним називається виробництво окремих видів продукції. Прикладом такого типу виробництв можуть бути кораблебудівні заводи, заводи важкого машинобудування, продукція яких, як правило, не повторюється.

Організація бухгалтерського обліку

![]()

Серійне виробництво характеризується періодичним випуском визначених партій (серій) продукції. Організація виробництва по цьому типу найбільш часто зустрічається у верстате- і приладобудуванні, інструментальному виробництві.

Масове виробництво являє собою найбільш досконалий тип організації виробництва, при якому в більшій мірі, ніж в інших виробництвах, забезпечується автоматизація і механізація багатьох процесів. В масовому виробництві випускається безперервно однотипна продукція при відносно обмеженій номенклатурі. До нього, як правило, відносяться видобувні виробництва. В оброблговапьних галузях масове виробництво характерно для ряду галузей машинобудування (автомобільної, тракторної промисловості), легкої і харчової промисловості.

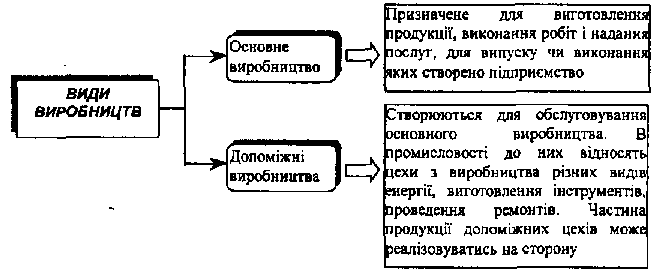

Великі і середні виробничі підприємства в свою чергу поділяються на цехи, ділянки або інші структурні підрозділи. На підприємстві, як правило створюються дві групи таких підрозділів (виробництв): основні і допоміжні (рис. 13.4).

Рис. 13.4. Види виробництв

організаційні передумови.

Галузеві особливості обліку витрат виробництва залежать від номенклатури виготовленої продукції, виконаних робіт і наданих послуг, характеру виробництва і технології, яка застосовується. Наведені фактори змінюються в залежності від конкретних умов та впливають на організацію

Організація

обліку операцій руху активів і

пасивії^пщприемств.![]() обліку,

вибір об'єктів витрат і об'єктів

калькулювання собівартості продукції.

обліку,

вибір об'єктів витрат і об'єктів

калькулювання собівартості продукції.

Виділяють наступні організаційні передумови:

О рівень розвитку виробничого обліку і діяльності структурних підрозділів підприємства, В залежності від деталізації обліку за місцями виникнення витрат, центрами відповідальності, його поглибленням (доведенням до бригад і робочих місць) змінюється і ступінь аналітичності обліку витрат;

=* прийнятий спосіб оперативного контролю за собівартістю. На багатьох підприємствах застосовується прогресивний спосіб документування відхилень від діючих норм в ході виробництва, що дозволяє оперативно виявити причини відхилень і впливати на них з метою попередження негативних наслідків;

=> ступінь забезпеченості адміністрації, власників, засновників та акціонерів інформацією для прийняття рішень. Повнота цієї інформації, скорочення періоду її представлення, забезпечення інформацією необхідних рівнів управління розширюють можливості управлінського впливу на процес формування собівартості продукції. Але водночас зменшуються або підвищуються ступінь деталізації виробничого обліку та його трудомісткість. Це, як правило, погіршує контроль за витратами в процесі виробництва продукції і знижує вплив управління на собівартість продукції (робіт, послуг).

Витрати виробництва в залежності від його типу можуть обліковуватись за декількома методами; позамовним, попередільним, попроцесним; із застосуванням або без застосування нормативного методу (табл. 13.3).

Таблиця 13.3. Методи обліку витрат і калькулювання собівартості

Метод |

Застосування |

Загальні характеристики |

! І |

2 |

3 |

Нормативний |

Застосовується дія щоденного виявлення відхилень від діючих норм на виробництво з метою запобігання понаднормативних витрат |

Витрати на виробництво обліковуються з поділом їх на три елементи: о витрати в межах норм (плану, кошторису, квоти тощо); •і зменшення (економія) або збільшення (перевитрати) витрат порівняно з нормою внаслідок зміни норм під впливом технічного прогресу; => відхилення витрат порівняно з нормою у бік зменшення (економія) або збільшення (перевитрати) |

![]()

Організація бухгалтерського обліку

/ |

2 |

3 |

Попроцесний (простий, однопередїльний) |

Застосовується ч у виробництвах, де технологічний процес не поділяється на стадії |

Здійснюються наступні операції: •а облік витрат на підставі первинних документів; -* розподіл витрат за визначеними процесами, розподіл за визначеними категоріями; => розрахунок суми загальної величини витрат; =$ розподіл витрат в залежності від виду продукції |

Попередільний (багатолередільний) |

Застосовується в тому випадку, якщо сировина та матеріали проходять декілька закінчених сталій обробки (переділів) |

Витрати обліковуються в розрізі технологічних переділів, видів продукції, напівфабрикатів. Контроль витрат при цьому проводиться за кожним об'єктом обліку (технологічний процес, стадія, фаза виробничого процесу). Прямі витрати перевіряються по кожному переділу окремо, а в середині переділу - за видами продукції |

Позамовний |

Застосовується в індивідуальних та дрібносерійних виробництвах |

Об'єктом обліку є -окреме замовлення, оформлене договором між виробником та замовником. Виробничі витрати групуються по окремому цеху, далі сумуються вцілому по підприємству і потім здійснюють облік собівартості одиниці продукції по сумі усіх витрат |

Правильний вибір методів обліку витрат визначається особливостями технологічних процесів і залежить від керівництва і бухгалтерів самого підприємства.

Витрати трудових, матеріальних і грошових ресурсів контролює бухгалтерія підприємства відповідно до встановлених на підприємстві нормативів на підставі первинних і зведених документів. Правильно оформлені та перевірені документи систематизують і групують у зведені відомості (листки-розшифровки). Документи, за якими відпускались матеріальні цінності та видавались кошти понад встановлені нормативи (ліміти, кошторисні суми), групують і узагальнюють окремо (табл. 13.4).

Таблиця 13.4 Схема організації бухгалтерського обліку і оперативного економічного контролю витрат на виробництво в умовах діючої системи обліку

Попередній облік і контроль (до початку процесу виробництва} |

Потачний облік і контроль (в процесі виробництва) |

Наступний облік і контроль (після завершення виробництва) |

1 |

2 |

3 |

Технологічна карта |

Первинні документи |

Виробничий звіт |

Організація

обліку операцій руху активів і пасивів

підприе![]()

/ |

2 |

3 |

Планові завдання |

Журнали обліку робіт і витрат |

Журнал-ордер № 1 0 |

Річний ліміт втрат |

Первинні документи (лімітно-забірні картки) |

Журнал-ордер № 10 |

Планові нормативи прямих витрат |

Планово-нормативні документи |

— |

У листках - розшифровках здійснюють групування витрат за об'єктами обліку (за видами продукції") і витрат за нормами, відхиленнями від норм та змінами норм за встановленою номенклатурою статей.

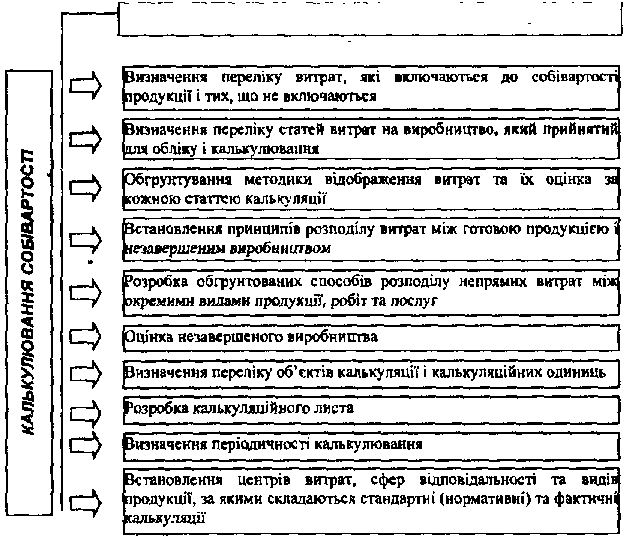

Заключним етапом обліку' виробничих витрат є калькулювання собівартості продукції (робіт, послуг). Калькулювання - це обчислення собівартості одиниці продукції (робіт, послуг) за встановленою номенклатурою витрат. Процес калькулювання передбачає відповідний

порядок робіт (рис. 13.5).

Організація калькуляційної роботи

Рис. І 3.5. Порядок калькулювання собівартості

Приклад калькуляції, що складається на промислових підприємствах наведено нижче (див. зразок 13.1). Перелік калькуляційних статей та форма

13*

![]()

Організаціябухгалтерського обліку

калькуляційного листа встановлюється підприємством самостійно, виходячи з галузевих особливостей (див. табл. 13.5).

Зразок 13.1 КАЛЬКУЛЯЦІЯ на (за) 200_ рік

Шифр показників

(повне найменування продукції (виробу)

Діюча оптова ціна гри.

^ Договірна відпускна ціна грн.

(замовник, договір №, дата укладання)

Калькуляційна одиниця

(одиниця виміру)

Шифр рядка |

Найменування статей калькуляції |

За звітом (за планом) за 200х рік |

||||

Разом |

в таму числі за квартали |

|||||

1 |

11 |

Ш |

IV |

|||

01 |

Сировина і матеріали |

|

|

|

|

|

02 |

Напівфабрикати власного виробництва |

|

|

|

|

|

03 |

Зворотні відходи (вираховуються) |

|

|

|

|

|

04 |

Комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру, що надаються сторонніми підприємствами та організаціями |

|

|

|

|

|

05 |

Паливо та енергія на технологічні потреби |

|

|

|

|

|

06 |

Основна заробітна плата виробничих робітників |

|

|

|

|

|

07 |

Додаткова заробітна плата виробничих робітників |

|

|

|

|

|

08 |

Відрахування на соціальне страхування |

|

|

|

|

|

09 |

Витрати, пов'язані з підготовкою та освоєнням виробництва продукції |

|

|

|

|

|

10 |

Витрати на утримання та експлуатацію обладнання |

|

|

|

|

|

11 |

Загальнозиробничі витрати |

|

|

|

|

|

12 |

Втрати внаслідок технічно неминучого браку |

|

|

|

|

|

13 |

Інші виробничі витрати |

|

|

|

|

|

14 |

Супутня продукція (вираховується) |

|

|

|

|

|

15 |

Виробнича собівартість |

|

|

|

|

|

Начальник планово-економічного відділу

(підпис)

Головний бухгалтер

(підпис)

^Ррганізація

обліку операцій руху активів і пасивів

пщприєм![]()

Таблиця 13 5. Калькуляція витрат для підприємств різних галузей

Стаття витрат |

В промисловості |

В будівництві |

В торгівлі |

В сільському ?ос-чтірстпя |

\ . Сировина і матеріали |

+ |

+ |

+ |

+ |

2. Комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру, що надаються сторонніми підприємствами та організаціями |

+ |

+ |

|

|

3. Паливо та енергія ка технологічні потреби |

+ |

+ |

+ |

- |

4. Основна заробітна плата виробничих робітників |

+ |

+ |

+ |

+ |

5. Додаткова заробітна плата виробничих робітників |

+ |

+ |

+ |

+ |

6. Відрахування на соціальне страхування |

+ |

+ |

+ |

+ |

7. Витрати, пов'язані з підготовкою та освоєнням виробництва продукті" |

+ |

— |

— |

- |

8. Витрати на утримання та експлуатацію обладнання |

+ |

- |

- |

— |

9. Загальновиробничі витрати |

+ |

- |

- |

- |

10. Витрати внаслідок технічно неминучого браку |

+ |

— |

— |

— |

1 1 . Супутня продукція (вираховується) |

+ |

- |

- |

- |

12. Інші виробничі витрати |

-*- |

- |

- |

- |

ІЗ. Амортизація основних засобів та нематеріальних активів |

- |

+ |

¥ |

+ |

14. Експлуатація будівельних машин і механізмів |

- |

+ |

- |

— |

15. Накладні витрати |

- |

+ |

- |

- |

16. Витрати на перевезення |

- |

- |

+ |

- |

17. Витрати на оренду та утримання основних засобів |

- |

— |

+ |

- |

1 8. Втрати товарів в межах норм природного убутку під час перевезення, зберігання та реалізації |

|

|

+ |

|

1 9. Витрати на тару |

- |

- |

+ |

- |

20. Інші витрати |

- |

+ |

+ |

+ |

відображення всіх проведених операцій по витратах, відповідний розподіл витрат за об'єктами обліку і об'єктами калькулювання, визначення собівартості продукції, своєчасне отримання необхідної інформації для потреб управління.

![]()

Організація бухгалтерського обліку

На організацію аналітичного обліку витрат впливають різноманітні фактори, основні серед яких:

=* тил виробництва, особливості його організації і технологи;

=* асортимент продукції;

=* структура управління підприємства;

=* ступінь організації обліку;

=> організація обліку за місцями і центрами витрат, центрами відповідальності;

=> методи обліку витрат та калькулювання собівартості продукції;

^ рівень автоматизації облікових робіт.

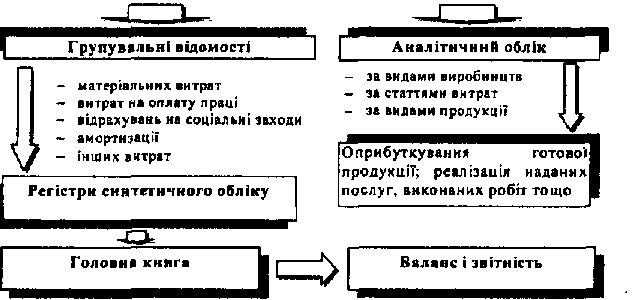

Витрати на виробництво продукції (робіт, послуг) повинні групуватися в обліку за видами виробництв (основне і допоміжне), місцями виникнення витрат (центрами відповідальності), за об'єктами калькулювання (видами продукції, робіт, послуг тощо) в розрізі статей калькуляції.

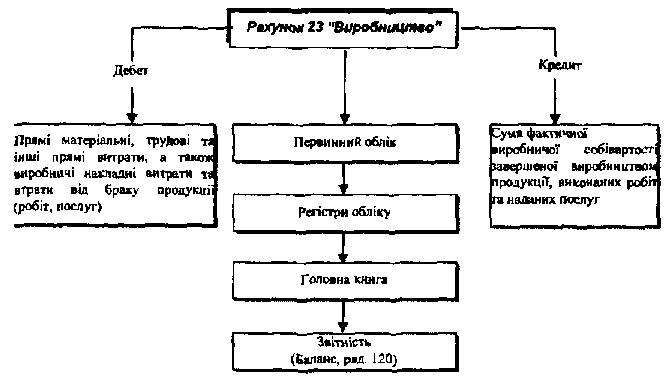

Для узагальнення всіх витрат, які включаються до собівартості продукції, використовують жур**ад-ордер№ 1(Х

Для узагальнення інформації про витрати на виробництво призначено рахунок 23 "Виробництво" (рис. 13.6).

Рис. 13,6. Загальна схема організації обліку витрат виробництва

![]() :

'Організація

обліку операцій руху активів і пасивів

підприємства

:

'Організація

обліку операцій руху активів і пасивів

підприємства

! І

':• 13.3. Особливості організації обліку витрат -діяльності

•' Основними завданнями організації обліку витрат діяльності підприємства є забезпечення:

О правильного визначення та достовірної оцінки витрат діяльності;

^ правильного І повного документального оформлення та своєчасного відображення в регістрах обліку витрат діяльності;

=> надання повної, достовірної та неупередженої інформації про витрати діяльності для потреб управління.

Відповідно до законодавства підприємство має право обирати між З способами обліку витрат діяльності:

!=> з використанням 8-го класу рахунків "Витрати за елементами";

=* з використанням 9-го класу рахунків "Витрати діяльності";

<=> з одночасним використанням 8-го і 9-го класів рахунків.

Облік витрат тільки по рахунках класу 8 можуть вести суб'єкти малого підприємництва, а також інші організації, діяльність яких не спрямована на ведення комерційної діяльності. Тобто цей клас рахунків доцільно вести підприємствам з невеликою кількістю господарських операцій та при відсутності декількох напрямків діяльності.

Всі інші підприємства використовують рахунки класу 9 або при бажанні можуть використовувати одночасно і рахунки класу 8 для узагальнення інформації про витрати за елементами. При цьому для систематизації інформації ~яоже застосовуватись наступна схема: витрати відносяться спочатку на рахунки витрат класу 8, а потім списуються на рахунки класу 9 для обліку витрат за функціональними ознаками на рахунок 23 "Виробництво".

Чим більше підприємство, тим більша імовірність і необхідність використання одночасно двох класів для того, щоб накопичити інформацію про собівартість за елементами і за статтями витрат.

Групування витрат має забезпечити потреби формування вартісних параметрів підприємства, задовольнити не лише економічні, а й технічні аспекти управління (нормування, калькулювання, кошторисна справа, облік,

Організація бухгалтерського обліку

![]()

контроль, аналіз, єдність методичної та організаційної їх побудови) як фінансового, так і внутрішньогосподарського обліку.

Система групування витрат на будь-яке виробництво включає наступні лементи: матеріальні витрати (за винятком зворотніх відходів виробництва), витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші затрати. Це групування є єдиним і обов'язковим для усіх підприємств незалежно від їх галузевої належності.

Поелементний розріз витрат потрібен для визначення їх структури, питомої ваги окремих витрат, визначення розміру національного доходу тощо. Поелементне групування витрат використовують для складання кошторисів, утворення нормативної бази виробництва, аналізу тощо. Цей план групування затрат є вихідним у формуванні практично всіх вартісних параметрів, визначенні результатів виробництва та фінансових результатів.

![]()

відносять:

& витрати на управління виробництвом (оплата праці апарату управління цехами, дільницями тощо);

<=> відрахування на соціальні заходи І медичне страхування апарату управління цехами, дільницями; витрати на оплату службових відряджень персоналу цехів, дільниць тощо;

•=> амортизацію основних засобів та нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення;

» => витрати на утримання, експлуатацію, ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення;

** витрати на удосконалення технології та організації виробництва (оплата праці та відрахування на соціальні заходи працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних

![]()

характеристик у виробничому процесі; витрати на матеріали, комплектуючі вироби і напівфабрикати; оплата послуг сторонніх організацій тощо);

<Ф витрати на опалення, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень;

=> витрати на обслуговування виробничого процесу (оплата праці загальновиробничого персоналу; відрахування на соціальні заходи, медичне страхування робітників та апарату управління виробництвом; витрати на здійснення технологічного контролю за виробничими процесами та якістю продукції, робіт, послуг);

!=> витрати на охорону праці, техніку безпеки та охорону навколишнього природного середовища;

=* інші витрати (внутрішньогосподарське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади; нестачі незавершеного виробництва; нестачі та втрати від псування матеріальних цінностей в цехах; оплата простоїв тощо).

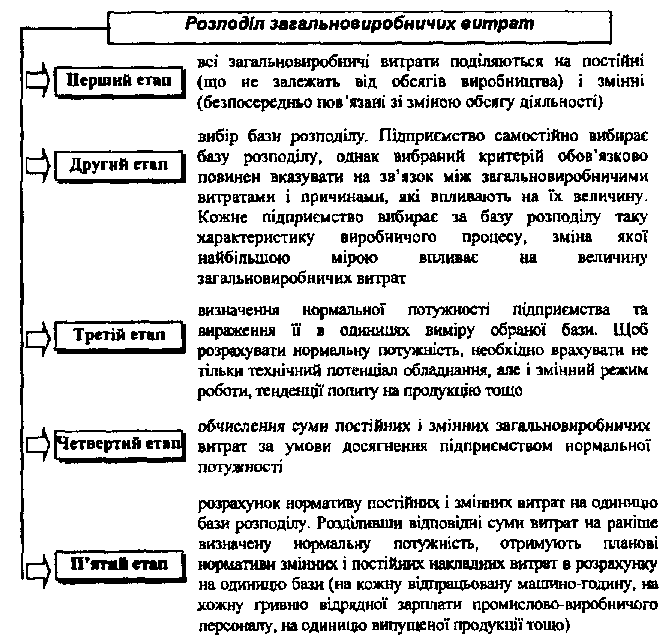

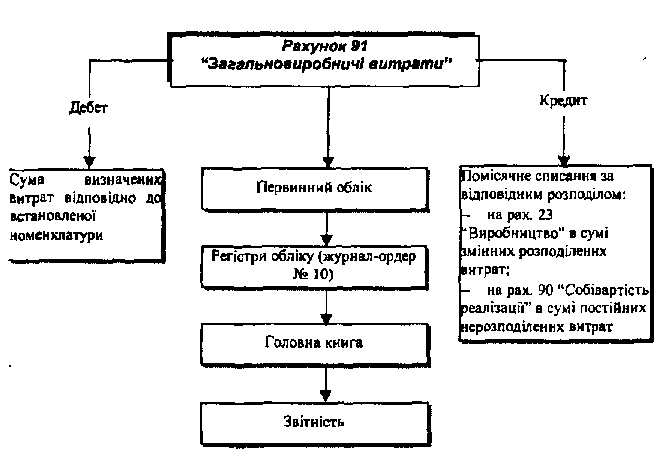

При організації обліку загальновиробничих витрат необхідно враховувати, які з них є змінними, а які постійними.

До змінних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом (цехів, дільниць), які змінюються прямо (або майже прямо) пропорційно зміні обсягу виробництва. Такі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу діяльності (наприклад, кількість готової продукції), прямих витрат тощо), виходячий фактичної потужності за звітний період. Іншими словами, змінні загальновиробничі витрати повністю включаються до складу виробничої собівартості продукції {робіт, послуг) в періоді їх виникнення, тобто списуються на витрати виробництва (в дебет рахунку 23 "Виробництво") щомісяця в повному обсязі і розподілу не підлягають. В цьому випадку розподіл загальновиробничих витрат - це розподіл змінних загальновиробничих витрат на одиницю бази з подальшим віднесенням на різні види продукції, що виготовляються на підприємстві.

До постійних загальновиробничих витрат належать витрати на обслуговування та управління виробництвом, що залишаються незмінними

бухгалтерського 0бдіКу

![]()

(або майже незмінними) при зміні обсягу виробництва. Загальновиробннчі постійні витрати формуються протягом звітного періоду в однакових розмірах незалежно від обсягу випущеної продукції, виконаних робіт, наданих послуг. Серед них - амортизація, орендна плата щодо основних засобів, які використовуються з виробничою метою, витрати на утримання будівель та обладнання цехів (дільниць), опалення, освітлення цехів, дільниць, а також витрати на управління виробництвом, зокрема, витрати на оплату праці управлінського персоналу цеху тощо.

Постійні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням бази розподілу (годин роботи, заробітної плати, обсягу виробництва, прямих витрат тощо) при нормальній потужності. При цьому під нормальною потужністю розуміються очікуваний середній обсяг діяльності, який може бути досягнуто за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з врахуванням запланованого обсягу обслуговування виробництва. Величина нормальної" виробничої потужності визначається підприємством самостійно і зазначається в наказі про облікову політику.

Під базою розподілу розуміють показник (грошовий або натуральний), в розрахунку на одиницю виміру якого встановлюється норматив розподілу загальновиробничих витрат. На підприємствах, де застосовується здебільшого ручна праця, за базу розподілу доцільно приймати відпрацьовані людино-години, на повністю автоматизованому виробництві - машино-години тощо.

Оскільки фактична потужність за звітний період може відрізнятися від нормальної як у бік збільшення, так і в бік зменшення, то для встановлення величини постійних загальновиробничих витрат, які підлягають віднесенню до складу виробничої собівартості, необхідно запланований на одиницю бази розподілу норматив постійних витрат помножити на фактично досягнутий обсяг діяльності.

Таким чином, розподіл загальновиробничих витрат здійснюється в наступній послідовності (рис. 13.7).

Організація

обліку операцій руху активів і пасивів

підприємств![]()

^*ис. 13.7. Порядок розподілу загально виробничих витрат

Загальновиробничі витрата, які знаходяться в межах нормативів, вважаються розподіленими і списуються в Д-т рах. 23 "Виробництво". Інші витрати є нерозподіленими і списуються в Д-т рах. 90 "Собівартість реалізації".

Загальна схема організації обліку загальновиробничих витрат представлена на рис. 13.Е.

Організація бухгалтерського обліку

![]()

Рис. 13.8. Загальна схема організації обліку загальнавиробничих витрат

Аналітичний облік загальновиробничих витрат організовується за місцями виникнення, центрами і статтями (видами) витрат.

Таким чином, •при організації обліку необхідно передбачити відношення формування таких витрат.

Аналітичний облік адміністративних витрат та витрат на збут організовується за статтями витрат та за економічними елементами (табл. 13.6). При організації обліку витрат на збут за центрами витрат відповідні регістри ведуть в розрізі складів та служб, пов'язаних зі збутом продукції (робіт, послуг).

![]() Організація

обліку операцій руху активів і пасивів

підприємств

Організація

обліку операцій руху активів і пасивів

підприємств

Таблиця 13.6. Номенклатура статей адміністративних витрат та витрат на збут

Адміністративні витрати |

Витрати на збут |

Адміністративними с витрати, пов'язані з |

Витрати на збут включають наступні |

обслуговуванням виробництва і |

витрати, пов'язані з реалізацією (збутом) |

управлінням ним в масштабі всього |

продукції (товарів, робіт, послуг): |

підприємства. До адміністративних витрат |

=> витрати матеріалів для пакування |

відносяться: |

готової продукції на складах; |

<$ загальні та корпоративні витрати |

=> витрати на ремонт тари; |

(організаційні витрати, витрати на |

=> оплата праці і комісійні винагороди |

проведення річних зборів, представницькі |

продавцям, торговим агентам, працівникам |

витрати тощо); |

підрозділу, що забезпечують збут; |

•=* витрати на службові відрядження і |

«* витрати на рекламу та дослідження |

утримання апарату управління |

ринку (маркетинг); |

підприємством та Іншого |

=> витрати на відрядження працівників, |

адміністративного персоналу; |

зайнятих збутом; |

<* витрати на утримання основних |

=* витрати на утримання основних засобів. |

засобів, інших необоротних матеріальних |

інших матеріальних необоротних активів, |

активів загальногосподарського |

пов'язаних зі збутом продукції, товарів, |

призначення (оренда, амортизація, |

робіт, послуг (операційна оренда, |

ремонт, опалення, освітлення, |

страхування, амортизація, ремонт, |

водопостачання, охорона); |

опалення, освітлення, охорона); |

^> винагороди за професійні послуги |

=> витрати на транспортування і |

(юридичні, аудиторські, з оцінки майна |

страхування готової продукції (товарів), |

тощо); |

транспортно-експедиційні та інші послуги, |

=> витрати на зв'язок (поштові, |

пов 'язані з транспортуванням продукції |

телеграфні, телефонні, телекс, факс тощо); |

(товарів) відповідно до умов договору |

** амортизація нематеріальних активів |

поставки; |

загальногосподарського призначення; |

=* витрати на гарантійний ремонт і |

=> витрати на врегулювання спорів у |

гарантійне обслуговування; |

судових органах; |

=* інші витрати, пов'язані зі збутом |

=> податки^лбори та інші передбачені |

продукції, товарів, робіт, послуг. |

законодавством обов'язкові платежі (крім |

У торговельних організаціях до складу |

податків, зборів та обов'язкових платежів, |

витрат на збут включається частина витрат |

що включаються до виробничої |

обігу, за винятком адміністративних витрат, |

собівартості продукції, робіт, послуг); |

інших операційних витрат, фінансових |

•* плата за розрахунково-касове |

витрат |

обслуговування та інші послуги банків; |

|

*$ інші витрати адміністративного |

|

призначення |

|

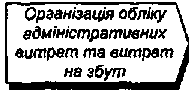

Загальна схема організації обліку адміністративних витрат та витрат на збут представлена на рис. 13.9.

Організація

бухгалтерського

обліку

Звітність

Ф.

№ 2 рад 070

Сума

визнаних адміністративних

витрат

Регістри

обліку (журнал-ордер

№ 10)![]()

на збут ,

Загальна методика побудови обліку адміністративних витрат за елементами аналогічна методиці побудови витрат виробничої діяльності або витрат на збут. Тобто на першому етапі формуються елементи витрат -матеріальні витрати, витрати на оплату праці тощо, а на другому проводиться їх списання на фінансові результати. У внутрішньогосподарському обліку визначається можливість їх побудови за ознаками прямого або непрямого відношення до відповідного виду продукції або іншої ознаки.

бухгалтерського обліку інші витрати складають окрему групу в загальній системі витрат діяльності.

Організація

обліку операцій руху активів і пасивів

підприем![]()

При організації аналітичного обліку необхідно забезпечити побудову у відповідності до об'єкту витрат.

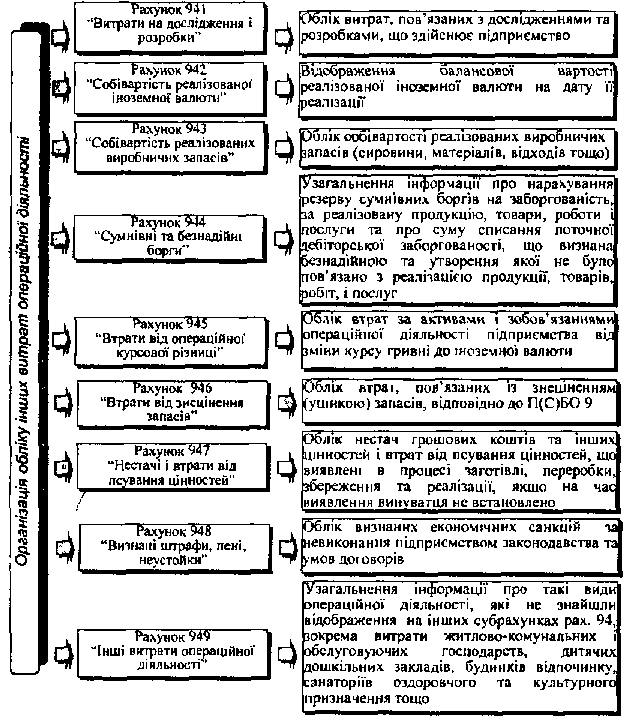

Синтетичний облік інших витрат операційної діяльності можна організувати наступним чином (рис. 13.10).

Рис. 13.10. Організація синтетичного обліку інших витрат операційної діяльності

Організація бухгалтерського обліку

![]()

Інші витрати операційної діяльності відображаються в журналі-ордері № 10 та у Звіті про фінансові результати в рядку з аналогічною назвою.

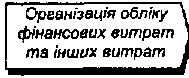

Загальна схема організації обліку фінансових витрат та інших витрат подібна до організації обліку адміністративних витрат та інших операційних витрат.

До фінансових витрат відносять витрати по відсотках та Інші витрати підприємства, пов'язанні із залученням позикового капіталу. Аналітичний облік таких витрат ведеться за видами витрат або іншими показниками, визначеними підприємством.

Схему організації синтетичного обліку фінансових витрат та витрат від участі в капіталі наведено нарис. 13.11.

Рис. 13.11. Організація синтетичного обліку фінансових витрат

Організашя

обліку опервпіч руху

активів

і

пасивів підприємстві![]() До

складу інших

витрат

включаються витрати,

які виникають під час звичайної

діяльності (крім фінансових витрат),

але не пов'язані

безпосередньо

з виробництвом та/або

реалізацією продукції

(товарів, робіт,

послуг).

До

складу інших

витрат

включаються витрати,

які виникають під час звичайної

діяльності (крім фінансових витрат),

але не пов'язані

безпосередньо

з виробництвом та/або

реалізацією продукції

(товарів, робіт,

послуг).

Аналітичний облік інших витрат звичайної діяльності організується за їх видами.

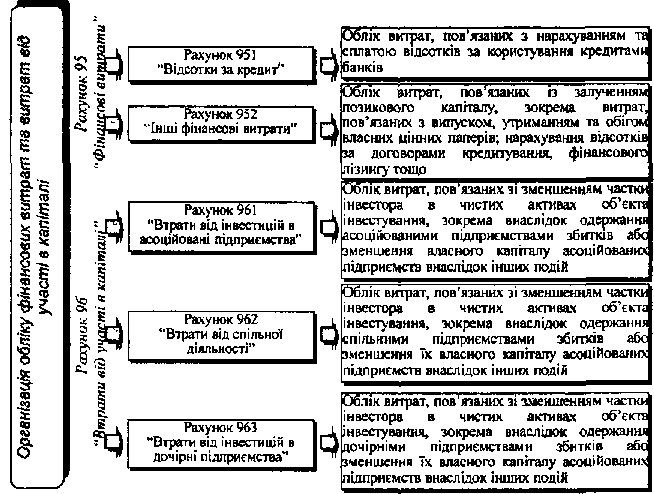

Схему організації синтетичного обліку інших витрат наведено на рис. 13.12.

Рис. 13.12. Організація синтетичного обліку інших витрат фінансові витрати, втрати від участі в капіталі та інші витрати відображаються в журналі-ордері № 11 та у Звіті про фінансові результати в рядках з аналогічною назвою.

Організація бухгалтерського обліку

![]()

![]()

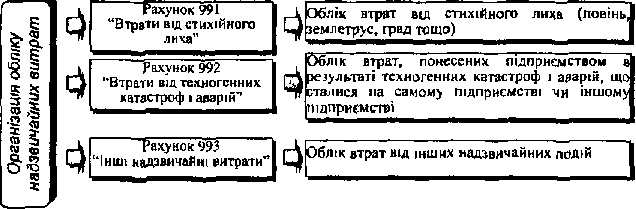

затрати на запобігання виникненню втрат від стихійного лиха та техногенних аварій, які визначені за вирахуванням суми страхового відшкодування І покриття втрат від надзвичайних ситуацій за рахунок інших джерел.

Відповідно до П(С)БО 16 надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Зміст і вартісну оцінку витрат від кожної надзвичайної події слід окремо розкривати в примітках до фінансової звітності.

Аналітичний облік надзвичайних витрат ведеться за кожним видом витрат.

Схему організації синтетичного обліку надзвичайних витрат наведено нарис. 13.!3

Рис. ІЗ ІЗ Організація синтетичного обліку надзвичайних витрат

Надзвичайні витрати відображаються в журналі-ордері № 11 та в Звіті про фінансові результати в рядку з аналогічною назвою.

![]()

Організація обліку доходів і результаті діяльності

14.1. Загальні підходи до організації обліку доходів і результатів діяльності