14.2.4. Організація обліку доходів, що виникають в ході інвестиційної діяльності

![]()

До таких доходів, зокрема, належать доходи від;

^ реалізації фінансових інвестицій, необоротних активів (основних засобів, нематеріальних активів тощо), майнових комплексів;

"^ неопераційних курсових різниць;

<$ безоплатно отриманих активів;

•=> інші доходи від звичайної діяльності, в тому числі від списання кредиторської заборгованості, що виникла не під час операційного циклу, після закінчення строку позовної давності, від вартості негативного гудвілу, яка визнається доходом тощо.

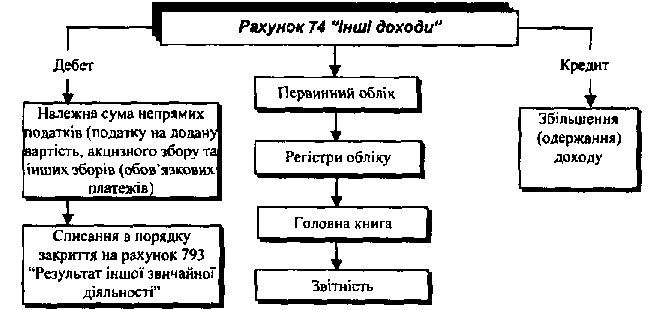

Облік доходів, які виникають в процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства організовується на рахунку 74 "Інші доходи" (рис. 14.17.)

Рис. 14.17. Загальна схема організації бухгалтерського обліку Інших доходів

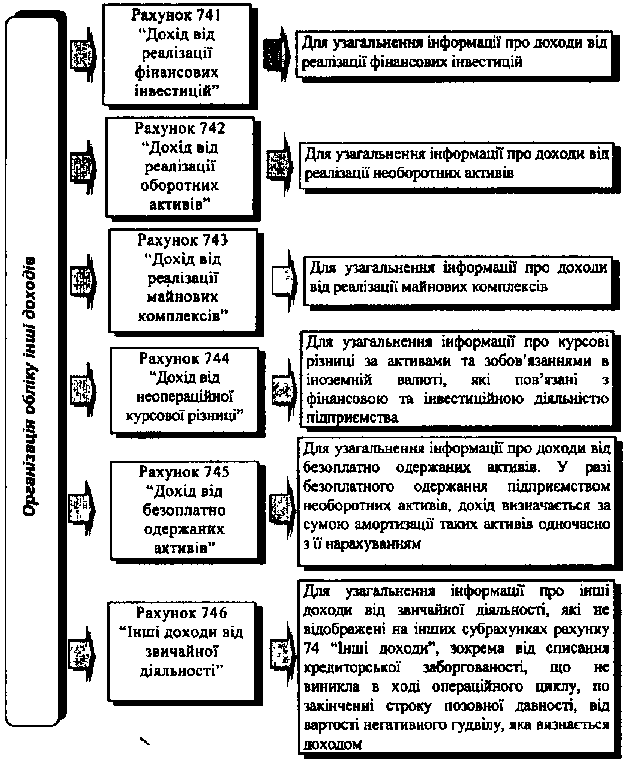

Облік інших доходів, слід організовувати з врахуванням субрахунків, зазначених на рис. 14.18.

Організація

обліку операцій руху активів

і

пасивів підприємства.![]()

Рис. 14.18. Організація синтетичного обліку доходів, що виникають в ході інвестиційної діяльності

Аналітичний облік доходів, що виникають в ході інвестиційної діяльності спід організувати за видами доходів та іншими напрямками визначеними підприємством самостійно. Первинними документами при відображенні інших доходів від інвестиційної діяльності та віднесення иа фінансові результати є довідки та розрахунки бухгалтери тощо.

![]()

Організація бухгалтерського обліку

Дані по рахунку 74 "Інші доходи" відображаються у журналі-ордері № 11 та в Звіті про фінансові результати в рядку з аналогічною назвою.

14.2,5. Організація обліку надзвичайних доходів

До надзвичайних подій відносяться стихійне лихо, пожежа, повінь, техногенні аварії тощо. Однакові події можуть бути надзвичайними для одного підприємства і звичайними для іншого. Наприклад, втрати від стихійного лиха будуть розглядатися як надзвичайні підприємством, яке їх понесло і звичайними витратами для страхової компанії, яка здійснює страхування від таких випадків.

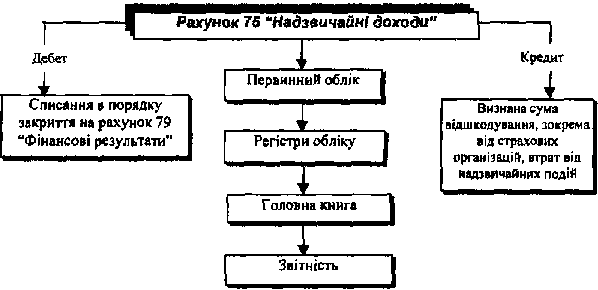

Облік доходів, які виникли внаслідок надзвичайних подій організовується на рахунку 75 "Надзвичайні доходи" (рис. 14.19.).

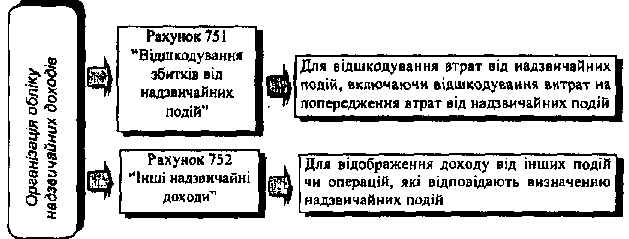

Рис. 14.19. Загальна схема організації бухгалтерського обліку надзвичайних доходів Облік надзвичайних доходів слід організувати з врахуванням субрахунків, зазначених на рис. 14.20.

Рис. 14.20. Організація синтетичного обліку надзвичайних доходів

![]()

Аналітичний облік доходів від надзвичайних подій організовується за видами доходів. Записи на рахунках з обліку доходів від надзвичайних подій та віднесення на фінансові результати здійснюється на підставі довідок та розрахунків бухгалтерії.

Дані по рахунку 75 "Надзвичайні доходи" відображаються у журналі-ордері № 'II та в Звіті про фінансові результати в рядку з аналогічною назвою.