4.2.2. Принципи та форми побудови структури облікового апарату

Підвищення аналітичності та оперативності бухгалтерського обліку багато в чому залежить від раціональної організації облікового апарату.

До засад раціональної організації бухгалтерського обліку відносяться: чітка структура бухгалтерського апарату; розподіл обов'язків між співробітниками; -схема документообігу; вибір форми ведення бухгалтерського обліку; організація робочого місця тощо.

Організацію облікового апарату визначають також регістри обліку. Застосування книг для обліку господарських операцій передбачає обробку кожної книги одним обліковим працівником, тоді як використання карток замість книг дає змогу ту ж саму облікову роботу розподілити між декількома працівниками бухгалтерії. Отже, регістри обліку здійснюють вплив на метод обробки облікової інформації та організацію облікового

апарату.

Розподіл облікової роботи між окремими виконавцями вимагає від головного бухгалтера уважного підходу, врахування індивідуальних особливостей та рівня знань виконавців.

Крім чіткої структури бухгалтерського апарату, до передумов раціональної організації обліку належить розподіл обов'язків між співробітниками бухгалтерії.

Правильна структура апарату передбачає встановлення на визначений період твердої взаємної залежності окремих частин та працівників апарату,

Організація бухгалтерського обліку

вираженої у відповідній лінії підпорядкування та управління. Найбільші шанси на вдале вирішення організаційних завдань має така структура, яка проектується тільки після того, коли вивчено діяльність даного підприємства, виявлені та визначені поставлені перед апаратом цілі, а для забезпечення досягнення них цілей своєчасно розроблено чіткі робочі процеси. Зрозумілість мети, знання завдань та конкретизація роботи, яку потрібно виконати, - основні передумови структури будь-якого адміністративного органу.

Основні вимоги, яким повинна відповідати побудова бухгалтерського апарату, наступні:

Узгодженість між відділами та виконавцями,

Зв'язок між бухгалтерією та іншими структурними підрозділами підприємства, а також із зовнішнім середовищем.

Оперативність керівництва та швидкість виконання.

Високоякісне -обслуговування підприємства, його кореспондентів та відвідувачів

Доведення кількості операцій до необхідного мінімуму та ліквідація паралелізму.

Економія на штатах.

Розробку будь-якої організаційної системи потрібно починати з ретельної класифікації факторів та їх зв'язків. Відсутність попередньої розробки проекту майбутньої конструкції облікової системи та плану реорганізаційних робіт безперечно тягне за собою необхідність частої зміни в обліку уже в ході перетворення.

Для проектування структури апарату необхідно перш за все встановити основні об'єкти, які підлягають вивченню. Такими об'єктами є: місце облікового апарату в загальній структурі підприємства; підрозділи та підпорядкованість, які існують в апараті обліку; склад функцій, які виконує кожен підрозділ; побудова процесів обліку; методи керівництва; склад співробітників (кількість, кваліфікація).

При вивченні кожного з перерахованих питань слід дотримуватися наступної послідовності:

^ розділити кожне питання на свої складові частини, вивчити кожну з них окремо та у взаємозв'язку;

•=> провести оцінку фактів, за якими ведеться спостереження в ракурсі вимог даної практики та зробити відповідні висновки;

<=> вказати, як потрібно побудувати роботу в подальшому;

![]()

с> після впровадження нової структури облікового апарату перевірити свої пропозиції на практиці.

Важливим питанням організації роботи облікового апарату є правильне розміщення облікових кадрів на окремих ділянках облікового процесу і найбільш ефективне використання технічних засобів обліку, що забезпечують економічне, високоякісне ведення бухгалтерського обліку і здійснення контролю.

Внаслідок великої кількості роботи облікового апарату на підприємствах, різних за масштабами і характером господарської діяльності, його структура не може бути єдиною.

На великих та середніх підприємствах, які мають складну організаційну і виробничу структуру, ведення бухгалтерського обліку може бути централізованим і децентралізованим.

Розглянемо найбільш типовий варіант централізованої -структури бухгалтерського апарату промислового підприємства середніх розмірів та визначимо, з яких частин складається цей апарат і які його функції.

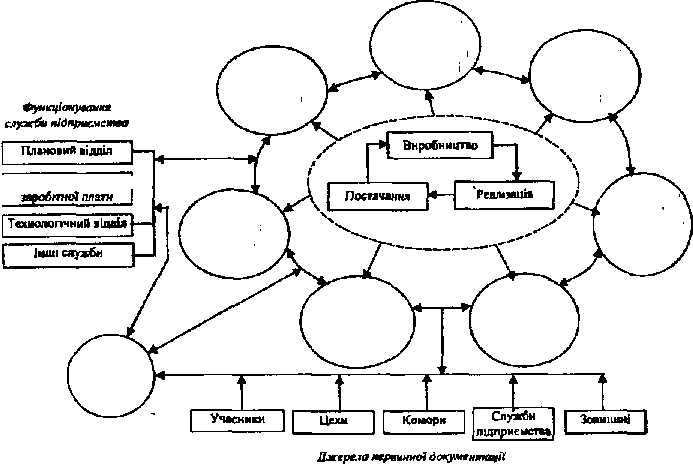

Нижче наведено структуру бухгалтерії через формування облікової і звітної інформації кругообігу засобів підприємства (рис. 4.5).

Група

облік; мробкиїтаї

калькулюванні

собівартості

Група обліку

прощ

І ІаробтюТ

плати

Група

обліжу мжтеріалії

ВІдшл

праці і

Груп* обліку

готової

продукції та її

реалізації

Група обліку

ос мої них

жобії

Група

зіедеио-го

обліку, складанні

балансу І Івгтнихформ

Група

обліку грошових

шитії, розрахункових

операцій

Оочнс-лю

вальний

центр

![]()

Організація бухгалтерського обліку

У тих випадках, коли доцільно збір, обробку і формування бухгалтерських даних здійснювати в окремих виробничих підрозділах, а головна бухгалтерія здійснює зведення балансів філій, складає зведений баланс і звіти підприємства, а також здійснює контроль за постановкою обліку в окремих частинах підприємства, - це децентралізована організація обліку.

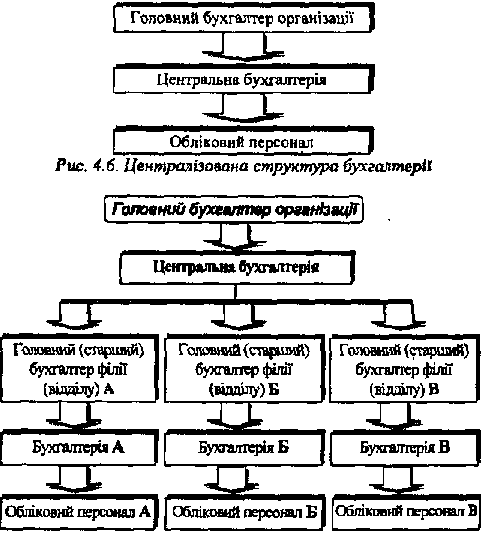

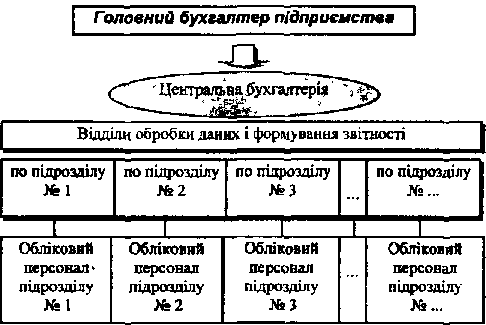

При централізованому обліку на підприємстві у виробничих підрозділах реалізуються функції збору бухгалтерських даних (можлива попередня обробка), а формування звітних даних за ними і розробку звітності здійснює головна (центральна) бухгалтерія підприємства. Схема централізованої організації обліку наведена на рис. 4.6, а децентралізованої -на рис, 4.7.

Рис. 4.7. Децентралізована структура бухгалтерії

![]()

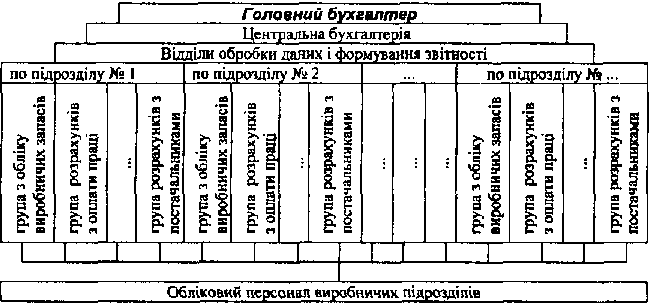

^- Організаційна структура бухгалтерії (як при централізованій, так і при децентралізованій) передбачає три основних види: функціональний, лінійний і функціонально-лінійний.

В бухгалтерії здійснюється розподіл облікової роботи за функціональними відділами (групами, секторами) і за конкретними виконавцями.

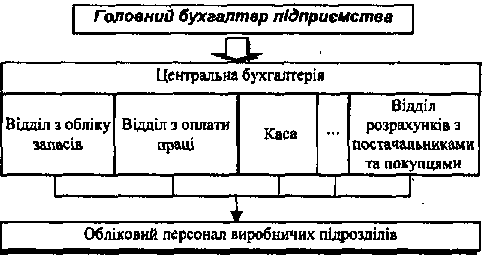

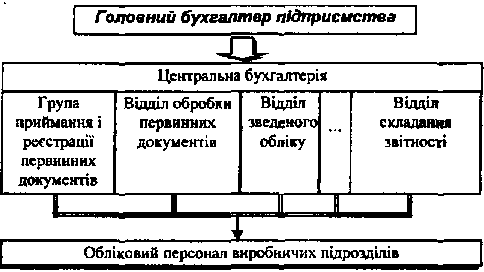

При функціональній організації структурні підрозділи бухгалтерії створюються за ділянками облікової роботи, наприклад, обліковий відділ з оплати праці, матеріальний відділ, розрахункове-касовий центр тощо (див. рис. 4.8) або за функціями персоналу в процесі обробки даних і формування звітності, наприклад, група приймання І реєстрації первинних документів, відділ зведеного обліку тощо (див. рис. 4.9).

В основі цього принципу лежить поділ роботи за однорідністю технічних прийомів. Поряд із відомими перевагами поопераційний розподіл праці між бухгалтерами може призвести до знеособлення та зменшення відповідальності при виконанні облікових робіт.

Функціональний розподіл робіт на противагу від поопераційного дозволяє мати повне уявлення про хід облікових робіт, наближує до об'єктів, що обліковуються, створює умови для повного та рівномірного завантаження кожного облікового працівника. Однак за такого розподілу робіт потрібно більше кваліфікованих працівників.

'рис. 4.8. .Функціональна схема організації бухгалтерії за ділянками облікової \ роботи

![]()

Рис. 4.9. Організація бухгалтерії за функціями персоналу в процесі обробка даних і

формування звітності

Функціональна організація бухгалтерії більше підходить для централізованого обліку в головній (централізованій) бухгалтерії.

Лінійна організація бухгалтерського апарату може застосовуватися при централізованому та децентралізованому обліку. При децентралізованому обліку лінійна організація бухгалтерської служби передбачає створення структури підрозділів бухгалтерії для обробки даних окремих виробничих та управлінських підрозділів. При лінійній організації всі працівники бухгалтерії підпорядковуються безпосередньо головному бухгалтеру. Така структура застосовується на невеликих підприємствах (рис. 4.10).

Рис. 4.10. Лінійна організація бухгалтерського апарату При лінійно-функціональній схемі облік організується в розрізі структурних виробничих та управлінських підрозділів (за лінійним

![]()

принципом), а в середині бухгалтерських служб виділяються функціональні підслужби за ділянками облікової роботи або за функціями в процесі обробки даних і складання звітності, як, наприклад, показано нарис. 4.11.

Рис. 4.11. Лінійно-функціональна організація бухгалтерського апарату

Така фйрма організації робіт бухгалтерії застосовується переважно на середніх та великих підприємствах.

В бухгалтерії підприємства, як правило, є декілька підрозділів, які відповідають за різні етапи обробки бухгалтерської Інформації:

•=> розрахункова група, працівники якої на підставі первинної облікової праці робітників та службовців виконують всі розрахунки оплати праці та утриманнях з неї, здійснюють контроль за використанням фонду оплати праці та фонду споживання, ведуть облік розрахунків з працівниками і службовцями по відрахуваннях на соціальне страхування робітників та службовців, та відрахуваннях до Пенсійного фонду;

=> матеріальна група, працівники якої ведуть облік придбання виробничих запасів, розрахунків з постачальниками, надходжень та витрат виробничих запасів в розрізі місць їх зберігання, використання тощо (в невеликих підприємствах в матеріальній групі ведеться облік основних засобів, малоцінних та швидкозношуваних предметів і готової продукції, у великих - для обробки даних цієї ділянки обліку створюються окремі групи);

=і> виробничо-калькуляційна група, працівники якої ведуть облік витрат на всі види виробництв, калькулюють фактичну собівартість продукції (робіт, послуг), яку випускають, складають звітність; визначають склад витрат на незавершене виробництво;

![]()

Організація бухгалтерського обліку

загальна група, працівники якої здійснюють облік всіх інших операцій, ведуть Головну книгу та складають бухгалтерську звітність;

*=> фінансова група (виділяється на великих підприємствах), працівники якої ведуть облік грошових коштів та розрахунків з дебіторами та кредиторами, юридичними та фізичними особами.

Нижче наведено порядок розподілу праці за функціональним та оперативно-виробничим принципами при централізованій і децентралізованій формах побудови бухгалтерії (табл. 4.1).

Таблиця 4.1. Порядок розподілу праці за функціональним та оперативно-виробничим принципами при централізованій і децентралізованій формах побудови бухгалтерії

Принципи побудови |

Принципи розподілу праці |

|

Функціональний |

Оперативмо-виробничий |

|

Централізація |

За функціями (ведення документів, перенесення даних в облікові регістри тощо) |

За комплексами однорідних об'єктів обліку (облік праці та заробітної плати; облік витрат на виробництво тощо) |

Децентралізація |

Не використовується |

За економічно однорідними об'єктами або групами об'єктів (цех, магазин, управління заводу, відділ капітального будівництва тощо) |

До складу підприємства можуть входити філії, представництва, відокремлені підрозділи.

Спільним у створенні філій та представництв е наступні позиції:

"З не є юридичними особами;

^ діють на підставі положення, а не статуту;

& керівники діють на підставі довіреностей;

=* наділяються майном юридичної особи, яка їх створила.

Відокремлені підрозділи (філії і представництва) повинні бути вказані в засновницьких документах юридичної особи, яка їх створила.

Виділяються наступні схеми організації бухгалтерського обліку в структурних підрозділах.

Перша схема Структурний підрозділ не виділений на окремий баланс, обслуговує основне виробництво, надає, наприклад, платні послуги населенню. Бухгалтерський облік ведеться з використанням окремих субрахунків до рахунку головного підприємства.

![]()

Друга схема. Структурний підрозділ виділено на окремий баланс, але немає поточного рахунку. В цій ситуації використовують рахунок 683 "Внутрішньогосподарські розрахунки", для документального оформлення господарських операцій застосовується внутрішньофірмовий документ під назвою "авізо". В робочому плані рахунків підприємства відкриваються наступні субрахунки до рахунку 683 (з поміткою центральної бухгалтерії і структурного підрозділу):

683 1 ЦЕ Розрахунки по відокремленому майну 683 1 СП

683 2 ЦБ Розрахунки за поточними операціями 683 2 СП

683 З ЦБ Розрахунки за поточними витратами 683 З СП

Основне правило при відображенні в бухгалтерському обліку господарських операцій підрозділів полягає в тому, що всі рахунки. 683 "Внутрішньогосподарські розрахунки" повинні перехресне закриватися при складанні єдиного балансу підприємства.

Так, якщо головне підприємство здійснює розрахунки за майно, а майно передається до відокремленого підрозділу, то в балансі головного підприємства переважають дебетові обороти рахунку 683 (дебіторами є відокремлені підрозділи), а в балансі підрозділів — кредитові обороти рахунку 683 відносно головного підприємства.

При складанні єдиного балансу підприємства дебетові і кредитові сальдо по рахунку 683 перекриваються.

Третя схема. Структурний підрозділ, виділений на окремий баланс, має поточний рахунок, але здійснює самостійну реалізацію продукції (робіт, послуг), по суті є представництвом головного підприємства в регіоні. При даній схемі на рахунку 683 2 СП "Розрахунки за поточними операціями" у головного підприємства відображаються суми в межах нерозподіленого прибутку минулих років, які нараховані для структурного підрозділу.

Дебет рах. 44 Кредит рах. 683 2 СП

Дебет рах 683 2 СП Кредит рах. 31

Витрати структурного підрозділу відповідно до переліку витрат, визначених П(С)БО 16 збираються на відповідних субрахунках рах. 26 і передаються головному підприємству з використанням рах. 683 З "Розрахунки за поточними витратами".

Організація бухгалтерського обліку

![]()

Четверта схема. Структурний підрозділ, виділений на окремий баланс, має поточний рахунок, самостійно реалізує товари (роботи, послуги). Крім проводок, які використовуються у третій схемі, додаються проводки, пов'язані з відображенням реалізації, витратами на утримання головного підприємства, визначенням фінансового результату.