7.1,2. Поняття та класифікація власного капіталу за діючими стандартами обліку

Власний капітал - це сукупність матеріальних цінностей, грошових коштів, фінансових інвестицій і витрат на придбання прав І привілеїв, необхідних для здійснення підприємством виробничої або іншої комерційної діяльності.

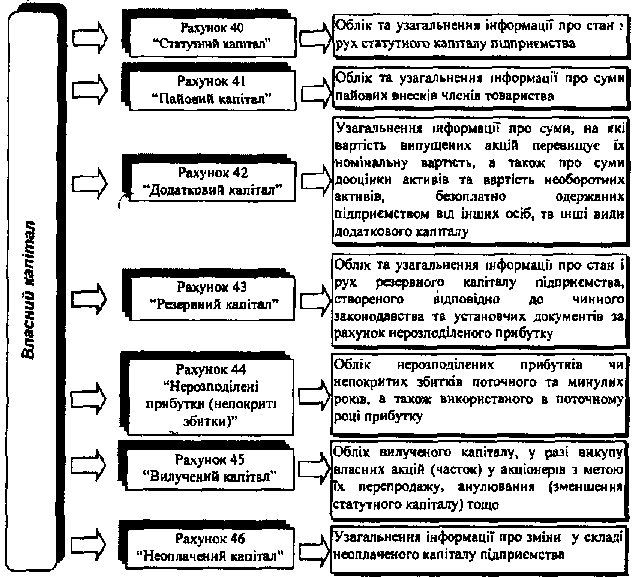

Дня правильної організації бухгалтерського обліку власного капіталу необхідно передусім його чітко класифікувати (рис. 7.2). ,

![]()

Рис. 7.2. Структура власного капіталу підприємства

7.1.3. Організація обліку формування статутного капіталу

Відомості про розмір і порядок утворення статутного капіталу повинні бути зазначені в засновницьких документах акціонерного товариства і товариства з обмеженою відповідальністю.

Бухгалтерський облік статутного капіталу починається з моменту реєстрації підприємства в Єдиному державному реєстрі підприємств та організацій України і припиняється в день вибуття підприємства з Державного реєстру в результаті завершення діяльності, банкрутства, реорганізації тощо.

Згідно з чинним законодавством мінімальний розмір статутного капіталу регламентований лише для господарських товариств (акціонерні товариства, товариства з обмеженою відповідальністю, товариства з

Оргашзаїця обліку

операцій руху активів і пасивів

підприємств;![]()

Порядок формування капіталу в заіежності від організаційно-правової форми підприємства наведено в таблиці 7.1.

Таблиця 7.1. Формування капіталу на підприємствах основних рраанізаційно-правових форм

Л* з/п |

Організаційно-правова форма підприємства |

Назва капіталу |

Порядок формування капіталу |

\ |

Відкриті та закриті акціонерні товариства (ВАТ, ЗАТ), товариства з обмеженою відповідальністю (ТзОВ), товариства з додатковою відповідальністю (ТзОВ) |

Статутний капітал |

Сума часток засновників (учасників), визначених засновницькими документами |

2 |

Повні товариства (ПТ), товариства на довірі (команд итні} |

Складовий капітал |

Сукупність внесків учасників |

3 |

Державні та комерційні підприємства |

Статутний капітал |

Сукупність виділених підприємству державним (муніципальним) органом основних та оборотних засобів |

4 |

Підприємства, засновані па власності об'єднання громадян |

Пайовий капітал |

Сукупність пайових внесків членів для спільного ведення підприємницької діяльності |

Учасники товариства з обмеженою відповідальністю та командитнї товариства відповідають по зобов'язаннях товариства в розмірі своїх внесків. Засновники цих товариств несуть солідарну відповідальність всім своїм майном, учасники товариства з додатковою відповідальністю відповідають по зобов'язаннях товариства розміром своїх внесків, а при необхідності майном, що і'м належить, 8 розмірі, кратному внеску кожного учасника (граничний розмір відповідальності учасників передбачено в засновницьких документах).

Статутний капітал товариства з обмеженою відповідальністю, командитнозо товариства, повного товариства, товариства з додатковою відповідальністю формується за рахунок внесків Його учасників та засновників (рис. 7.3).

![]()