18. Планирование прибыли. Расчет точки безубыточности.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия.

Введем обозначения:

В—выручка от продаж. Рн—объем реализации в натуральном выражении. Зпер—переменные затраты. Зпост—постоянные затраты. Ц—цена за шт. ЗСпер—средние переменные затраты (на единицу продукции). Тбд—точка безубыточности в денежном выражении. Тбн—точка безубыточности в натуральном выражении.

Формула расчета точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

На приведенном ниже рисунке точка безубыточности Тбн = 20 штук

В

точке безубыточности линия доходов

пересекает и идет выше линии общих

(валовых) затрат, линия прибыли пересекает

0 — переходит из зоны убытков в зону

прибыли.

точке безубыточности линия доходов

пересекает и идет выше линии общих

(валовых) затрат, линия прибыли пересекает

0 — переходит из зоны убытков в зону

прибыли.

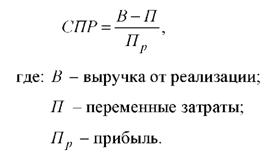

Эффект производственного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает и воздействие производственного рычага уменьшается.

Отсюда вытекают выводы - при значительных постоянных расходах весьма опасно снижение выручки, так как потеря прибыли может оказаться многократно выше.

Сила воздействия производственного рычага (СПР) показывает на сколько процентов увеличивается прибыль при увеличении выручки на один процент или наоборот.

19. Источники финансирования инвестиций на предприятиях. Амортизационная политика в современных условиях.

В соответствии с действующим законодательством в России основными источниками финансирования являются:

1) собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (чистая прибыль, амортизационные отчисления);

2) заемные средства инвесторов (банковских кредитов, облигационных займов и др.);

3) привлеченные финансовые средства инвесторов (средства, полученные от эмиссии акций, паевых и иных взносов юр.лиц. и физ.лиц. в УК);

4) денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые инвесторами для долевого участия в строительстве объектов;

5) средства федерального бюджета, предоставляемые на безвозмездной и возмездной основе; средства бюджетов субъектов РФ;

6) средства внебюджетных фондов (например, дорожного фонда);

7) средства, предоставляемые иностранными инвесторами в форме кредитов, займов и т.д.

В составе собственных источников ведущее место занимают прибыль и амортизационные отчисления. После уплаты налогов и других платежей из прибыли в бюджет у предприятий остается чистая прибыль. Часть ее предприятие вправе направить на капитальные вложения производственного и непроизводственного назначения. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого аналогичного фонда, создаваемого на предприятиях.

Второй крупный и наиболее стабильный источник финансирования инвестиций в ОС предприятий – амортизационные отчисления (как составная часть фонда возмещения).

В отличие от прибыли данный источник не зависит от финансовых результатов деятельности предприятия. Амортизационные отчисления призваны обеспечивать не только простое, но и расширенное воспроизводство основного капитала (простое воспроизводство – повторение процесса производства в неизменных масштабах, расширенное – возобновление воспроизводства во все увеличивающихся масштабах).

Для более эффективного использования амортизационных отчислений в качестве инвестиционного ресурса предприятия проводят амортизационную политику, которая включает:

1) применение линейного и нелинейных способов начисления амортизации ОС и НМА;

2) определение приоритетных направлений использования а/о;

3) учет амортизационных отчислений при оценке эффективности инвестиционных проектов в составе чистых денежных поступлений, генерируемых проектом.

Предприятие вправе использовать амортизационные отчисления на:

приобретение новых машин и оборудования вместо выбывших (первоначальная стоимость меньше 20 тыс. руб. в МПЗ);

осуществление НИОКР;

механизацию и автоматизацию производственных процессов;

модернизацию и обновление выпускаемой продукции для повышения уровня ее конкурентоспособности;

техническое перевооружение, реконструкцию и расширение действующего производства, а также на новое строительство.

В настоящее время в области амортизационной политики права предприятий существенно расширены. Предприятие самостоятельно при утверждении УП и на период всего срока амортизации выбирает 1 из 4 способов начисления амортизационных отчислений, определенных Положением по БУ и Учету ОС (ПБУ6/01):

1)

линейный способ: А/о=ПС×Норма

амортизации(100%/Срок полезного

использования).2) способ уменьшаемого

остатка: А/о=Остат.стоимость(на начало

года)×Норма. 3)

способ списания стоимости ОС по сумме

чисел лет их полезного использования:

А/о=ПС×Число лет до конца срока полезного

использования /Сумма чисел лет срока

полезного использования.4) способ

списания стоимости пропорционально

объему произведенной продукции (работ):

А/о=Фактический объем продукции в

отч.периоде×ПС/Предполагаемый объем

продукции за весь срок полезного

использования.

3)

способ списания стоимости ОС по сумме

чисел лет их полезного использования:

А/о=ПС×Число лет до конца срока полезного

использования /Сумма чисел лет срока

полезного использования.4) способ

списания стоимости пропорционально

объему произведенной продукции (работ):

А/о=Фактический объем продукции в

отч.периоде×ПС/Предполагаемый объем

продукции за весь срок полезного

использования.

Определение срока полезного использования объекта производится исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью, ожидаемого физического износа объекта, зависящего от режима эксплуатации, системы проведения ремонта и т.д., нормативно-правовых и др. ограничений использования объекта (напр. срок аренды).

Ежемесячная сумма амортизации нематериальных активов (НМА) в соответствии с ПБУ 14/2000 определяется одним из следующих способов:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости пропорционально объему продукции (работ).

Согласно 25 главе НК (ст. 256) амортизируемое имущество – имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 руб. - объединено в 10 амортизационных групп в зависимости от срока полезного использования.

25 гл. НК предусматривает 2 метода начисления амортизации – линейный и нелинейный.