67. Портфель из актива без риска и рискованного портфеля. Кредитный и заемный портфель ц.Б.

Рассмотрим портфель, состоящий из одного безрискового и одного рискованного актива.

Самый простой и очевидный способ управления риском портфеля заключается в том, что часть портфеля инвестируется в краткосрочные казначейские векселя и другие надёжные ценные бумаги денежного рынка, а другая часть - в рискованные активы. Это пример выбора, основанный на распределении активов.

Риск портфеля, состоящего из двух активов, определяется по формуле:

![]()

Так как один актив без риска (пусть актив X), то бx = 0 и covXY = 0. Поэтому вышеприведённая формула примет вид:

![]() То

есть риск портфеля из актива без риска

и рискованного актива равен произведению

риска рискованного актива и его удельный

вес в портфеле. Ожидаемая доходность

портфеля определяется по формуле:

То

есть риск портфеля из актива без риска

и рискованного актива равен произведению

риска рискованного актива и его удельный

вес в портфеле. Ожидаемая доходность

портфеля определяется по формуле:

![]()

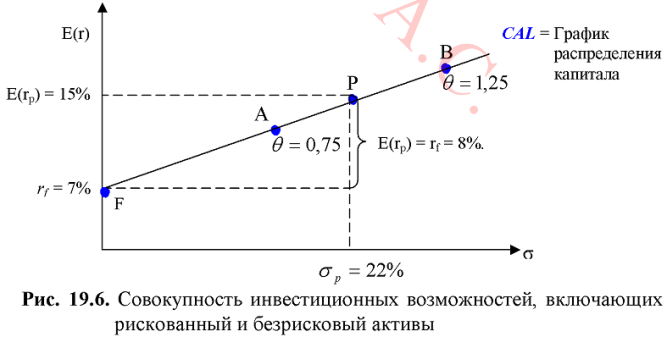

Графически зависимость между ожидаемыми риском и доходностью такого портфеля имеет вид прямой (рис. 19.6). Изменяя удельный вес бумаги Р, можно создать портфель с различным риском и доходностью на отрезке FP. При этом риск пропорционален удельному весу актива Р.

Данную ситуацию можно трактовать как покупку инвестором рискованной бумаги Р в сочетании с предоставлением кредита (покупка бумаги F), так как приобретение актива без риска есть не что иное, как кредитование эмитента. В связи с этим портфели на отрезке FP, (например, А), называются кредитными портфелями.

Инвестор может строить свою стратегию не только на основе предоставления кредита, то есть покупки бумаги без риска (F). Он также может занять деньги под более низкий процент, чем ожидаемая доходность актива (Р) и приобрести на них бумагу F, чтобы получить дополнительный доход. На основе этого инвестор способен сформировать любой портфель, который располагается на продолжении прямой FP, например, портфель В (рис). Полученный портфель характеризуется более высокими риском и ожидаемой доходностью. Так как для формирования портфеля В инвестор занимает средства, то такой портфель называется заемным портфелем. Все портфели, расположенные на продолжении прямой FP выше точки F, именуются заемными портфелями.

В целом, как премия за риск, так и стандартное отклонение полного портфеля повышаются пропорционально инвестициям в рискованный портфель. Следовательно, все точки, которые описывают риск и доходность полного портфеля для различных вариантов распределения активов, попадают на отрезок F-Р. Коэффициент же наклона этой прямой определяется выражением:

![]()

Линия распределения капитала. Линия, построенная на рис. 19.6, отражает различные сочетания «риск-доходность», получаемый путём варьирования пропорциями разделения активов, то есть путём выбора различных значений «фи». Поэтому такая линия называется линией распределения капитала ( CAL или CML (линия рынка капитала). Наклон CAL, обозначаемый как S, равняется приросту ожидаемой доходности, который инвестор может получить на каждую единицу дополнительного стандартного отклонения.Наклон отражает дополнительную доходность, приходящуюся на единицу дополнительного риска. Поэтому наклон CAL также называется коэффициентом «доходность- риск» .

Если у инвесторов есть возможность получать кредиты по безрисковой ставке rf = 7%, то они смогут формировать полные портфели, которые попадают на линию CAL справа от портфеля Р. Они просто выбирают значения «фи» превышающие 1,0. Тем самым, инвестор получает, так называемый, рычаг.

Используя финансовый рычаг, теоретически инвестор может получить какое угодно большое значение ожидаемой доходности. Такие портфели будут располагаться на продолжении прямой FP (рис. 19.7) выше точки Р.

Однако на практике инвестор может столкнуться с тремя проблемами, которые ограничат ожидаемую доходность его стратегии.

Во-первых, с проблемой получения кредита в больших размерах, чем позволяет его финансовое положение.

Во-вторых, законодательство устанавливает верхний предел использования заемных средств при покупке ценных бумаг.

В-третьих, за предоставление кредита (рычага) надо платить определённый процент, поэтому доходность операции неизбежно снизится (линия CAL поворачивается из положения 1 в положение 2). В случае же если операция оказалась убыточной, мало того, что инвестор теряет собственный капитал, он еще и обязан возместить потерянный кредит.