18.Планирование прибыли. Расчет точки безубыточности организации. Эффект производственного рычага

Прибыль является важнейшим показателем финансовой деятельности предприятия.

Прибыль - глобфин результат – опр как прирост или уменьшение стоимости имущества при пост. капитале на нач и конец периода и предположении что КЗ б погашена на начало и конец периода.

Рассматривая П как экономическую категорию, необходимо выделить выполняемые ею функции:

1) мера эффективности производства,основной показатель успешной деятельности предприятия и предопределяет принятие стратегических решений;

2) стимулирующая

Формирование прибыли:

1)как прирост СК и 2)как разница м\у дох и расх

Различные подходы к определению Пр обуславливают структуру отчётности орг-ии:

-бух баланс – вел нераспределённой прибыли за весь период; -отчёт о прибылях и убытках – расчёт суммы чистой и реинвестированной прибыли. Нераспр прибыль = сумма накопленной прибыли по балансу на конец года – аналогичный пок на начало года.

Схема формирования бухгалтерской прибыли (убытка) предприятия

Выручка от продажи товаров, продукции, работ услуг (минус) НДС, акцизы, экспортные пошлины и т.п., налоги и обязательные платежи их выручки (минус) себестоимость проданных товаров, продукции, работ, услуг=валовая прибыль (минус) коммерческие расходы (минус) управленческие расходы=прибыль (убыток) от продаж (плюс) проценты к получению (минус) проценты к уплате (плюс) доходы от участия в других организациях (плюс) прочие доходы (минус) прочие расходы=прибыль (убыток) до налогообложения (минус) налог на прибыль и другие аналогичные платежи= чистая прибыль (нераспределенная прибыль – непокрытый убыток).

Прибыль (убыток) от продаж представляет собой (таким образом) валовую прибыль за вычетом управленческих и коммерческих расходов. Наиболее известны два традиционных способа планирования прибыли:

1. Метод прямого счета

Прямой счет основан на том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цены реализации и на себестоимость каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. По несравнимой продукции себестоимость каждой единицы должна определяться по плановым единичным калькуляциям.

При этом используют формулу: П=В-З или П=П1+Пт-П2, где П - прибыль, В - выручка от реализации продукции по оптовым ценам, З – полная с/с реализуемой продукции, которая включает в себя с/с проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы, П1, П2 – соответственно прибыль в остатках готовой продукции на начало и конец планового года; Пт – прибыль в товарной продукции планового года, определяемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов. Прямой счет чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует: - определения ассортимента по всем позициям номенклатуры; - составления калькуляций по всем изделиям сравнимой продукции; - исчисления плановой с/с и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам; - установления цен реализации выпускаемой продукции. Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

2. Аналитический метод

Находит применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу, для проверки. Базой расчета служат затраты на 1 тысруб товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод).

Рассчитывают по формуле: П=Т(1000-З)/1000, где – П – валовая прибыль от выпуска товарной продукции; Т – товарная продукция в ценах реализации пред-ия; З – затраты, руб., на 1 тысруб товарной продукции, исчисленной в ценах реализации. Аналитический метод применяют при укрупненном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана.

Аналитический метод применяется при планировании прибыли сравнимой продукции, а по несравнимой используется метод прямого счета. При наличии сравнимой и несравнимой продукции в планируемом периоде расчёт может быть осуществлён совмещённым методом.

3. Нормативный метод. Применяется, когда предприятие может устанавливать конкретные нормативы по расходованию средств, т.е. применять систему бюджетирования, т.е. когда метод прямого счета совмещен с нормами затрат

Анализ безубыточности или анализ издержек, прибыли и объема производства (CVP-анализ), как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения: Издержки подразделяются на постоянные и переменные. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

В качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль.

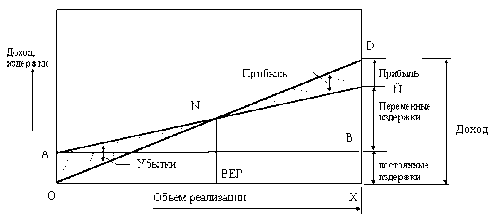

Точка безубыточности объем продаж, при котором выручка равна суммарным издержкам, или объем продаж, при котором вложенный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

![]() Точка безубыточности

(BEP) по определению соответствует условию

NI = 0, откуда

Точка безубыточности

(BEP) по определению соответствует условию

NI = 0, откуда

![]() .

Если задача заключается в определении

целевого объема продаж QT,

т.е. такого значения объема продаж,

которое соответствует заданному

значению прибыли NIT,

то используем аналогичное соотношение

.

Если задача заключается в определении

целевого объема продаж QT,

т.е. такого значения объема продаж,

которое соответствует заданному

значению прибыли NIT,

то используем аналогичное соотношение

![]() .

.

Важной характеристикой успешной работы предприятия является величина запаса безопасности (SafetyMargin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

![]() .

.

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

Сущность

анализа безубыточности полностью

раскрывается на графике безубыточности

(см. рис. 7).

Сущность

анализа безубыточности полностью

раскрывается на графике безубыточности

(см. рис. 7).

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага. Операционный рычаг показывает, во сколько раз изменяется прибыль при увеличении выручки: Относительное изменение прибыли = Операционный рычаг × Относительное изменение выручки.

Для вычисления степени операционного рычага (используется следующая простая формула: DOL = Вложенный доход / Чистая прибыль.

Общий вывод таков: предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры, предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.